2chや知恵袋などの口コミでは、総量規制オーバーでも借りれた人の体験談があります。

これは、総量規制の例外貸付や除外貸付に該当するケースや、総量規制の対象外である銀行カードローン・おまとめローンを利用しているケースがほとんど。

消費者金融などの貸金業者は貸金業法によって年収の3分の1までしか貸付できない総量規制が適用されますが、銀行は銀行法が適用されるため総量規制の対象外です。

そのため、

- 銀行カードローンを利用する

- おまとめローン・借り換えローンを利用する

- 総量規制の例外貸付・除外貸付に該当する

といった条件に当てはまれば、総量規制オーバーでも借入できる可能性も。

\審査が通りやすいおすすめ消費者金融top3!/

| 中小消費者金融 | 特徴 |

|---|---|

| 第1位:セントラル | はじめての利用なら最大30日間金利ゼロ円! ▶︎まずは詳細を見る! |

| 第2位:フクホー | 申込はWebで完結!最短即日融資にも対応! ▶︎まずは詳細を見る! |

| 第3位:アロー | 勤務先への電話による在籍確認なし! ▶︎まずは詳細を見る! |

本記事では、総量規制オーバーでも借りれた口コミと、実際に借入できた人が利用した会社・方法について解説します。

闇金や法律違反のトラブルに巻き込まれないためにも、正しい知識をしっかり確認しておきましょう。

総量規制オーバーでも借りれたという口コミを紹介

ここでは、総量規制オーバーでも借りれた人の実際の体験談を紹介していきます。

総量規制オーバーで借入を検討している人はぜひ参考にしてみてください。

編集長

編集長これから紹介する口コミは実際の体験談ですが、個人の状況によって結果は大きく変わる可能性があります。

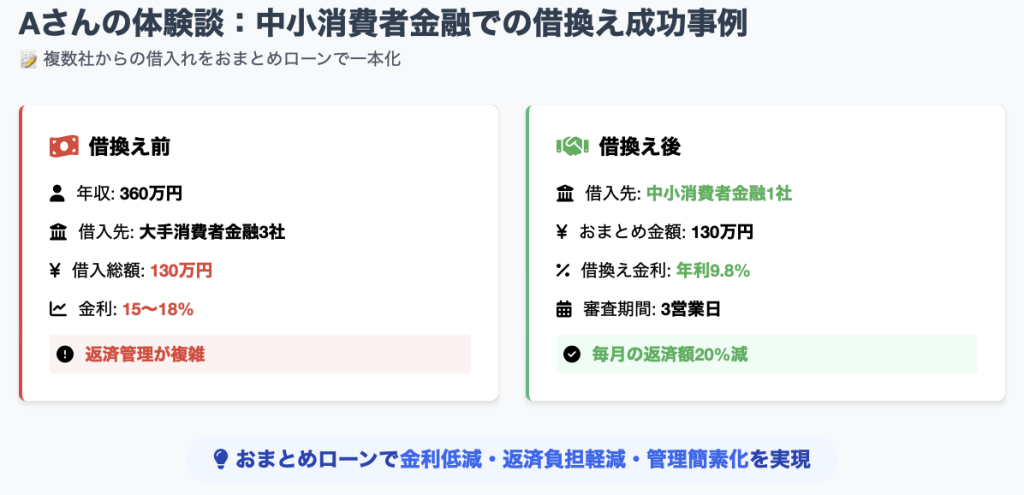

総量規制オーバーでも借りれたという口コミ① 借換えの場合

年収1,200万円のAさんは、3社から合計480万円の借入れがあり、総量規制の上限である400万円を超えていました。

追加融資を断られ続けていた中、セントラルで「おまとめローン」の相談をしたところ、審査に通過しました。

Aさんの成功要因は、日本貸金業協会が定める総量規制の「例外貸付け」に該当する「借入残高を段階的に減少させるための借換え」を利用したことです。

金利が低い金融機関に借り換えたので、Aさんは総返済額の13万円の削減に成功しました。

編集長おまとめローンは総量規制の「例外貸付け」として認められています!

\今なら金利ゼロで借りれる!/

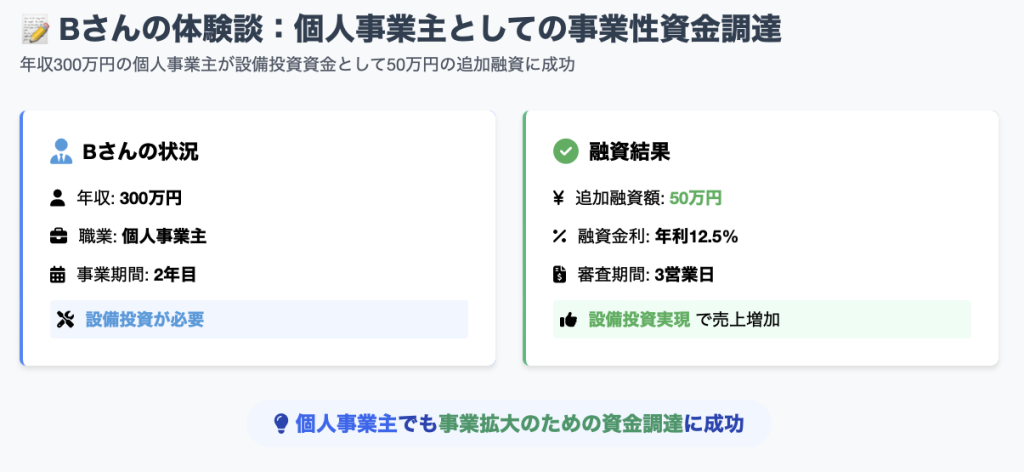

総量規制オーバーでも借りれたという口コミ② 事業性融資の例

年収300万円のBさんは、個人事業主として小規模な飲食店を経営していました。

すでに消費者金融から100万円の借入れがあり、総量規制の上限に達していたものの、店舗の設備投資資金として追加で50万円が必要となりました。

フクホーから融資を受けることができました。

これは、日本貸金業協会が定める総量規制の例外貸付けのうち、「個人事業者に対する貸付け」に該当します。

- 事業計画書

- 収支計画書

- 資金計画書

Bさんは、投資による売上向上の見込み、返済計画などを詳細に記載した書類を作成することで審査に通過しました。

金利は年15.0%で、返済期間は3年間に設定されました。

個人事業主の方は、事業性資金として借入れする方法があります

\ブラックの方でも借りれる可能性がある!/

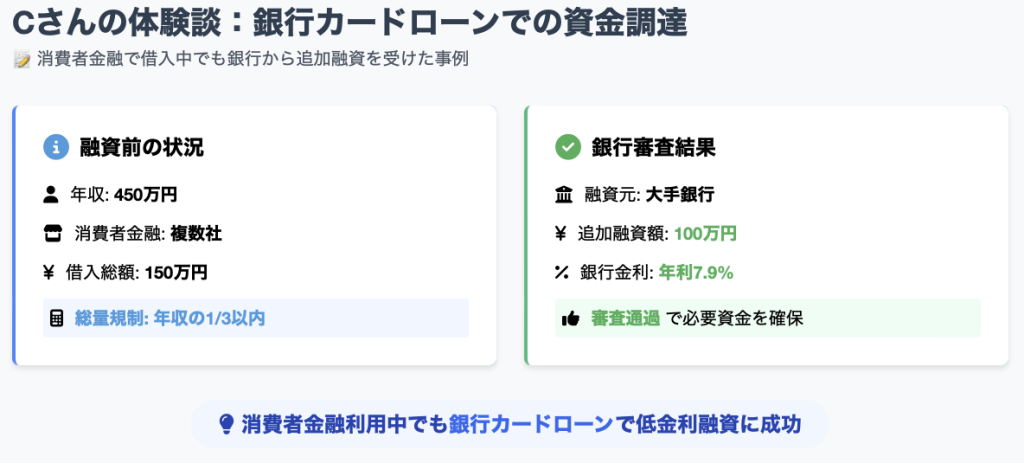

総量規制オーバーでも借りれたという口コミ③ 銀行カードローンの場合

年収450万円のCさんは、消費者金融から150万円の借入れがあり、総量規制の上限に達していました。

しかし、子どもの進学費用として緊急に100万円が必要となり、総量規制の対象外である地方銀行のカードローンで審査に通過し、100万円の融資を受けることができました。

| 項目 | 消費者金融 | 銀行カードローン |

|---|---|---|

| 金利 | 年18.0% | 年12.0% |

| 総量規制 | 対象 | 対象外 |

| 審査基準 | 比較的柔軟 | 厳格 |

銀行カードローンの審査では、消費者金融からの既存借入れがあることは考慮されましたが、Cさんの安定した収入と良好な信用情報、明確な資金使途が評価されました。

編集長銀行は総量規制の対象外なので、年収の3分の1を超えていても借入れできる可能性があります。

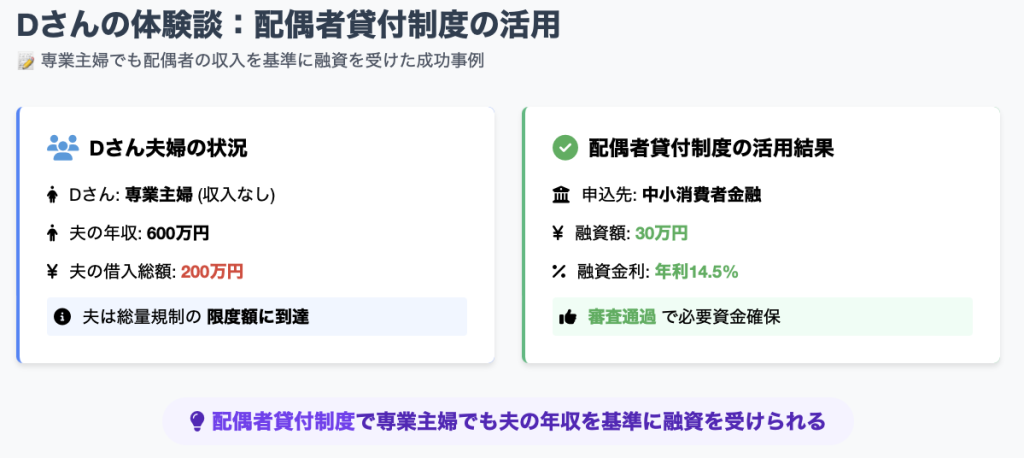

総量規制オーバーでも借りれたという口コミ④ 配偶者貸付制度の活用

専業主婦のDさんは、夫の年収が600万円でしたが、家計の資金繰りのため30万円の借入れが必要となりました。

夫は200万円の借入れがあり、総量規制の上限に達していたため、追加融資は困難でした。

そこで、フタバで日本貸金業協会が定める「配偶者貸付」制度を利用しました。

専業主婦であるDさんの年収を0円として計算し、夫婦合算での借入れ管理として30万円の融資が認められました。

編集長専業主婦の方でも配偶者の同意があれば借入れできる制度です。

\低金利で借りれる!/

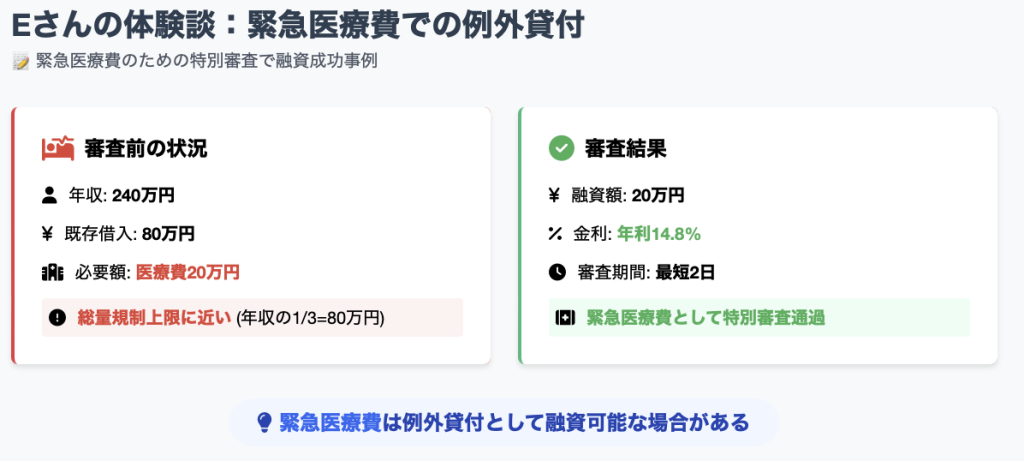

総量規制オーバーでも借りれたという口コミ⑤ 緊急の医療費の場合

年収240万円のEさんは、消費者金融から80万円の借入れがあり、総量規制の上限に達していました。

しかし、家族の突発的な医療費として20万円が緊急に必要となり、複数の金融機関に相談しました。

中小消費者金融の1社から「緊急に必要と認められる医療費」として融資を受けることができました。

これは、貸金業法が定める総量規制の例外貸付けのうち、「顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け」に該当します。

編集長緊急医療費には医師の診断書など、客観的な証明書類が必要になります。

\原則在籍確認なし/

総量規制の対象外のローン3種類

この章では、総量規制オーバーでも借入可能な、総量規制の対象外のローンを3種類紹介します。

銀行カードローン

使途を限定されない資金を借りたい場合は、消費者金融のカードローンよりも低金利な傾向がある銀行カードローンも選択肢になります。

銀行系カードローンは、銀行法の規制を受けるため、総量規制の対象外となっています。

ただし、銀行系カードローンは消費者金融と比較して審査が厳格である傾向があります。

以下では、おすすめの銀行カードローン3選を紹介しています。

- 銀行系の中で審査が柔軟

- 初回借入から30日間金利ゼロ

- 1,000万年まで借入可能

- 東京スター銀行の口座が必要

- 消費者金融に比べると審査が厳しい

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社東京スター銀行 会社概要 |

| 公式HP | tokyostarbank.co.jp |

| 運営歴 | 24年 |

| 金融番号 | 579 |

| 本社住所 | 東京都港区赤坂二丁目3番5号 赤坂スターゲートプラザ |

| 営業時間 | 365日24時間Web申込可能 |

| 借り入れまでの時間 | 2週間程度 |

| 在籍確認 | あり |

東京スター銀行のカードローンは、銀行系のカードローンの中でも審査が緩いのが特徴です。

実際に、他社で借りれなかった方が、東京スター銀行だと融資を受けることができたという口コミが多く見られました。

また、貸付条件は審査が緩いにも関わらず他の銀行系カードローンに劣りません。

東京スター銀行の貸付条件は以下の通りです。

| 金利 | 1.5%∼14.6% |

| 借入可能額 | 10万円〜1,000万円 |

| 30日間無利息サービス | あり |

多くの銀行系のローン会社が無利息期間を用意していない中、東京スター銀行は30日間の無利息サービスを用意しているのは嬉しいポイントです。

東京スター銀行の審査に関する口コミ

30代男性

30代男性3件借入があり、2社断られ3度目に東京スターアッサリOK。250万借りることができました。

40代女性

40代女性年収400万円 250万円借入 借入まで約一カ月かかりました。

電話での対応はとても良かったです

\\\Webで簡単3分で申し込み!///

- 大手メガバンクで安心

- 高額融資に対する金利が低い

- 三井住友銀行の口座がなくても申し込める

- 即日融資不可

- 比較的審査が厳しい

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社三井住友銀行 会社概要 |

| 公式HP | https://www.smbc.co.jp |

| 運営歴 | 約20年 |

| 金融番号 | 52 |

| 本社住所 | 東京都千代田区丸の内一丁目1番2号 |

| 営業時間 | 365日24時間Web申込可能 |

| 借り入れまでの時間 | 最短当日 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。 |

| 在籍確認 | 原則あり |

編集者

編集者大手メガバンクが運営するカードローン。

700万円以上の融資を受けたいときにおすすめですね。

三井住友銀行のカードローンは、最短当日融資が魅力の銀行カードローンです。

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

実際の口コミでは、「最短当日回答で助かった」

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

また、三井住友銀行の貸付条件は以下の通りで、他社と比べても劣っていません。

| 金利 | 年1.5%~14.5% |

| 借入可能額 | 10万円~800万円 |

| 30日間無利息サービス | なし |

他社に比べて、銀行ならではの金利が三井住友銀行の強み。

借入額に対する金利は以下の通りです。

| ご利用限度額 | お借入利率(年) |

|---|---|

| 100万円以下 | 年12.0% ~ 14.5% |

| 100万円超 ~ 200万円以下 | 年10.0% ~ 12.0% |

| 200万円超 ~ 300万円以下 | 年8.0% ~ 10.0% |

| 300万円超 ~ 400万円以下 | 年7.0% ~ 8.0% |

| 400万円超 ~ 500万円以下 | 年6.0% ~ 7.0% |

| 500万円超 ~ 600万円以下 | 年5.0% ~ 6.0% |

| 600万円超 ~ 700万円以下 | 年4.5% ~ 5.0% |

| 700万円超 ~ 800万円以下 | 年1.5% ~ 4.5% |

700万円以上の融資の最低年利は1.5%と低く設定されています。

ただし、審査は比較的厳しめなので、「審査が不安」という方にはおすすめできません。

- 「700万円以上の大口融資を希望する」

- 「過去に金融事故の経験がない」

という人におすすめなのが、三井住友銀行のカードローンです。

三井住友銀行の審査に関する口コミ

20代男性

20代男性銀行系の中では審査が早かった印象。Web完結でSMBC口座がなくても申込めて便利でした。

50代女性

50代女性コンビニATMで使えるのが地味に便利。金利も低めなので安心して借りられました。

※口コミ投稿時の情報となるため、現在とは内容が異なる場合がございます。 最新情報は各社HPで確認してください。

\\\大口融資におすすめ!///

セブン銀行のカードローン

セブン銀行のカードローンは、シンプルで使いやすいカードローンとして人気を集めています。

実際に、「他行と比べて申し込みが簡単だった」という口コミが多く見られました。

セブン銀行最大のメリットは即日融資に対応している点です。

多くの銀行系のカードローンは融資までに数日かかるところ、セブン銀行のカードローンは、即日融資に対応しています。

| 金利 | 年12.0%~15.0% |

| 借入可能額 | 10万円~50万円 |

| 30日間無利息サービス | なし |

セブン銀行のカードローンに借入条件は他の銀行系カードローンには劣ります。

消費者金融よりも低金利かつ即日融資を希望する人におすすめです。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社セブン銀行 |

| 公式HP | https://www.sevenbank.co.jp |

| 運営歴 | 21年 |

| 金融番号 | 関東財務局長(登金)第00671号 |

| 本社住所 | 東京都千代田区丸の内一丁目6番1号 |

| 営業時間 | セブン銀行ATMは原則24時間365日利用可能 |

| 借り入れまでの時間 | 最短即日 |

| 在籍確認 | あり(必要に応じて) |

セブン銀行の審査に関する口コミ

30代男性

30代男性初めてのカードローンで不安でしたが、スマホだけで手続きが完結して驚きました。限度額は10万円ですが、必要十分でした。

口座を持っていたので申し込みは5分ほどで完了。コンビニで返済できるのでとても便利です。

\\\最短即日融資!///

借換えローン

既に他社借入がある場合に利用できる借換えローン(おまとめローン)も総量規制の対象外です。

借換えローンは、別のローンに乗り換えることで既存の借入よりも顧客の負担を軽減することが目的のため例外貸付に該当します。

返済負担が軽減する点はメリットですが、低金利であっても完済までの返済回数が伸び、結果として返済総額が増える可能性もあるため注意が必要です。

目的別ローン

臨時の高額な出費のために総量規制オーバーの金額を借りたい方には、目的別ローンがおすすめです。

目的別ローンは除外貸付であり、返済能力のみが考慮されるため総量規制オーバーでも融資を受けることができます。

目的別ローンとは、住宅や自動車、教育などの特定の目的のみに利用できるローンのことです。

対象の用途以外には使用できませんが、通常のカードローンよりも低金利な点が大きなメリットです。

フリーローン

目的別ローンの中でも、用途の自由度が高いものがフリーローンです。

フリーローンで借入した資金は、事業性資金・投機制資金・使途を確認できない資金・借入資金を支払い先に一括して支払えない資金以外であれば自由に利用できる点が大きな特徴です。

有担保型と無担保型の2種類が存在するため、目的や金額に応じて選択することが可能です。

ただし、フリーローンの借入は契約時の1回のみであり、追加で借入を行う場合は再度審査が必要になる点や、年収だけでなく年齢等の継続的な返済能力が重要視される点には注意が必要です。

総量規制ギリギリなら中小消費者金融で借りれる可能性あり

総量規制の上限間近ではあるもののまだ達していない場合、中小消費者金融では借入できる可能性があります。

中小消費者金融は、大手とは異なる審査基準を持っており、柔軟な審査を行うことが特徴です。

編集長中小消費者金融では個々の事情を考慮して審査を行います!

中小消費者金融は、現在の支払い能力を重視した審査を実施します。

そのため、信用情報や社借入状況に問題がある場合でも、返済見込みがあれば審査に通ります。

📝 中小消費者金融の審査ポイント

中小消費者金融の審査では、現在の収入状況や勤続年数などが重要な評価項目となります。

他社借入があっても、安定した返済実績がある場合は、プラス要因として評価されます。

総量規制オーバーでも消費者金融から借りるための3つの方法

この章では、総量規制の制約を回避して消費者金融から借入れを行う3つの方法を詳しく解説します。

総量規制オーバーでも消費者金融から借りるための方法①

一部返済をして総量規制の枠を空ける

現在の借入残高を減らして総量規制の枠を空けることで、新たな借入可能になります。

総量規制枠を空けるイメージは以下の通りです。

また、返済の際は以下のポイントを意識すると効率的に返済することが可能です。

- 金利の高い借入から優先的に返済する

- 総利息負担の軽減

- 残高の少ない借入から完済する

- 借入件数を減らし、信用情報の改善

総量規制オーバーの人は、ぜひ実践してみてください。

総量規制オーバーでも消費者金融から借りるための方法②

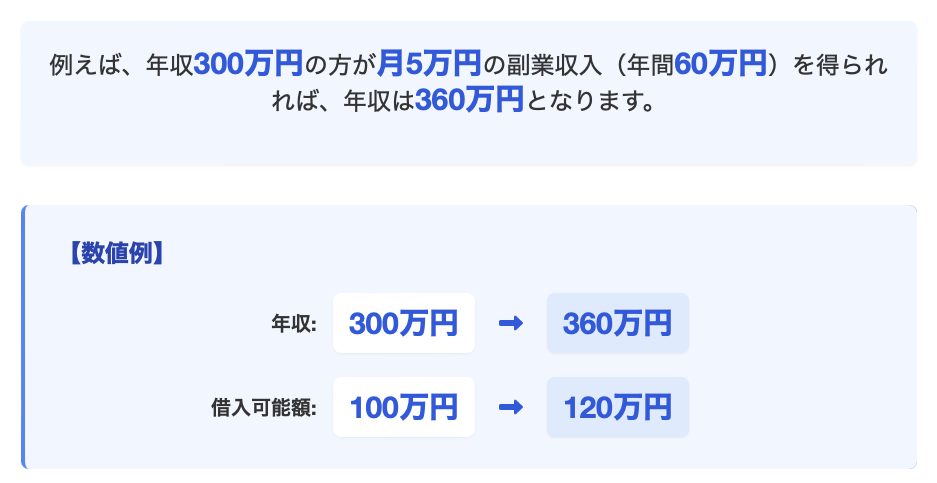

収入を増やして借入可能額を増やす

総量規制は年収の3分の1以上は借りられないという制度上、収入を増やすことで借入可能額を拡大できます。

副業や兼業を開始することで、収入を増やすことが可能です。

ただし、収入を増やす方法は即効性を期待できないため、緊急時の資金調達には不向きです。

また、副業を始める際は、会社の就業規則に副業が禁止されていないか事前に確認することが重要です。

総量規制オーバーでも消費者金融から借りるための方法③

配偶者貸付に対応した消費者金融で借りる

配偶者貸付制度は、日本貸金業協会が定める総量規制の例外制度の一つです。

この制度を利用することで、配偶者の年収を合算して借入れを行うことができます。

編集長

編集長配偶者貸付は日本貸金業協会でも詳しく説明されている正式な制度です。ただし、配偶者の同意が必要な点に注意が必要です。

配偶者貸付に対応している消費者金融は限られています。

配偶者貸付制度を用意している消費者金融は以下の通りです。

また、配偶者貸付制度を利用する際にはいくつかの書類が必要です。

必要書類は以下の通りです。

- 配偶者の同意書

- 婚姻関係を証明する書類

- 配偶者の収入証明書

これらの書類を準備する際は、配偶者に制度の内容を十分に説明し、理解を得ることが重要です。

融資以外の方法で資金を調達する方法

総量規制オーバーの状況で金融機関からの借入れが困難な場合、融資以外の方法で資金を調達する選択肢があります。

これらの方法は、新たな借入れを増やすことなく、現在の状況を改善しながら必要な資金を確保できる可能性があります。

ここでは、公的制度から民間サービスまで、様々な資金調達方法を詳しく解説します。

消費者金融以外で総量規制オーバーで借りる①

公的融資制度を活用する

生活に困窮している場合、国や地方自治体が提供する公的融資制度を利用できます。

公的融資制度の対象であれば、ブラックリストであっても審査なしでお金を借りることが可能。

主な公的融資制度は以下の通りです。

| 制度名 | 対象者 | 支援内容 |

|---|---|---|

| 生活困窮者自立支援制度 | 生活に困難を抱える方 | 就労支援、住居確保などをサポート |

| 生活福祉資金貸付制度 | ・低所得者 ・高齢者 ・障害者 | 生活費、教育費などを無利子または低利子で貸付 |

| 住居確保給付金 | 収入減少で住居を失う恐れがある方 | 家賃相当額を一定期間支給 |

| 求職者支援資金融資制度 | ・職業訓練受講給付金の支給決定を受けた者 ・求職者支援資金融資要件確認書の交付を受けた者 | 月額5万円または10万円 |

| 母子父子寡婦福祉資金貸付金 | ・母子家庭 ・父子家庭 ・寡婦 | 生活費、教育費などを無利子または低利子で貸付 |

金利も無利子または低利子で借りることができるので、返済負担も軽くすることができます。

まずは、ご自身が融資対象になるかをお住まいの地域の社会福祉協議会に問い合わせてみましょう。

消費者金融以外で総量規制オーバーで借りる②

質屋で品物を担保にお金を借りる

質屋では、自分の持っている品物を担保にお金を貸してもらうことが可能。

質屋の最大のメリットは審査がないことです。

無職・長期延滞中の人でも価値のある品物を持っていればお金を借りることが可能。

借入可能額は一般的に品物の査定額の7〜8割程度に設定されています。

借入可能額の例

・査定5万円のネックレス→3万円〜4万円

・査定20万円の腕時計→14万円〜16万円

ほとんどの質屋が即日融資に対応しているのも嬉しいポイント。

ただし、質屋の金利は一般的な消費者金融よりも高く設定されています。

質屋はすぐに現金が必要で返済の目処がある人におすすめです。

消費者金融以外で総量規制オーバーで借りる③

生命保険の契約者貸付を利用する

生命保険の貸付制度という、保険会社が貸付してくれる制度があります。

契約している生命保険の解約返戻金の一定範囲内で、貸付けを受けることができます。

生命保険の貸付制度のメリットは以下の通りです。

- 審査が不要

- 金利の設定が低め

- 即日融資が可能

また、生命保険の貸付制度は返済期限が非常に柔軟な点も特徴的です。

ただし、返済しない期間が続くと金利は発生し続け、元本は増え続けるので注意しましょう。

総量規制オーバーでも借りる際に絶対やってはいけないこと

総量規制オーバーで資金が必要な状況にあっても、絶対に手を出してはいけない危険な資金調達方法があります。

これらの方法は、一時的に資金を得られたとしても、後に深刻な被害や損失を招く可能性が高く、法的なリスクも伴います。

ここでは、特に注意すべき3つの危険な方法について詳しく解説し、安全な資金調達のための判断基準を提供します。

総量規制オーバーでもやってはいけないこと①

闇金は絶対に利用しない

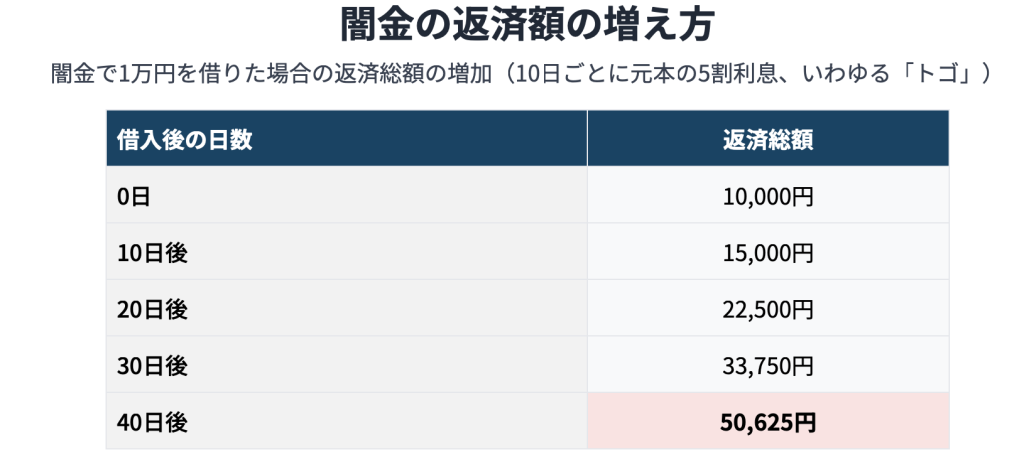

闇金は、貸金業法に基づく登録を行わずに貸金業を営む違法業者です。

以下のように日本貸金業協会でも注意喚起されています。

お借入れの上限金利は、借入金額に応じて年15%~20%となっています。

引用:日本貸金業協会

闇金の最大の問題は、法外な金利です。

年利換算で数百パーセントに達することもあり、元本を返済しても利息だけで膨大な金額になります。

以下のような被害も実際に起きています。

被害事例

Aさんは消費者金融から250万円の借入れ(実質金利15.0%)を行っており、「金利1.8%で融資します」と書かれたメールを見て低金利のC社に借り換えようと決意し、250万円の融資を申込んだ。

後日、その業者より1万5千円の振込みがAさんの口座にあり、1週間後に4万円返済しろと連絡があった。

支払えないと告げたところ、Aさんの親宛に30万円の請求をされ、さらにAさんの息子さんが働いている職場には「金を返せ」などの嫌がらせのFAXが30枚も届いた。

引用:日本貸金業協会

闇金被害を避けるためには、必ず正規の貸金業者であることを確認することが重要です。

金融庁の貸金業者登録番号を確認し、異常に低い金利や甘い審査をうたう業者には注意が必要です。

編集長金融庁では闇金対策法を制定し、違法業者の摘発を強化しています。絶対に関わらないようにしましょう。

総量規制オーバーでもやってはいけないこと②

SNS等の個人間融資は利用しない

SNSや掲示板で見かける個人間融資先は、闇金業者が個人を装って営業を行っている場合が多いです。

金融庁でも「SNS等を利用した個人間融資」について注意喚起を行っています。

- 貸す側、借りる側も違法行為とされる

- 法外な金利が掛けられる

- 個人情報の悪用が目的

- 犯罪行為への加担が強要される

実際の被害例

・「SNSで融資を申し込んだら、いきなり口座にお金を振り込まれ法外な利息とともに返済を要求された」

・「利息を免除する代わりにと」

個人間融資を避けるためには、SNSやでの「お金貸します」といった書き込みに絶対に応じないことが重要です。

正規の金融機関以外からの借入は、すべて違法業者と考えるべきです。

総量規制オーバーでもやってはいけないこと③

クレジットカードの現金化は規約違反

クレジットカードの現金化は規約違反です。

セゾンカード規約第24条(会員資格の喪失等)

換金目的の商品購入等不適切なカードの利用があったとき、もしくはカードの利用内容又は保有状況が不自然であると判断されるとき

引用:セゾンカード利用規約

現金化が発覚した場合カードの強制解約措置が取られ、利用額の一括返済が求められます。

強制解約記録は信用情報に残り、今後の新規クレジットカード発行審査にも影響します。

「総量規制オーバーでも借りれた口コミ」に関するよくある質問

ここでは、「総量規制オーバーでも借りれた口コミ」に関するよくある質問に回答していきます。

貸金業者から総量規制を超える借入は基本的に可能?

基本的には不可能ですが、法的な例外制度があります。

日本貸金業協会によると、貸金業者は年収の3分の1を超える貸付けを原則として禁止されています。

しかし、以下の場合には例外として認められています。

・顧客に一方的に有利となる借換え

・緊急に必要と認められる医療費

・配偶者と合算した年収の3分の1以下の貸付け

・個人事業者に対する貸付け

除外貸付けの対象として、以下の貸付けは、そもそも総量規制の対象外です。

- 住宅購入または住宅改良のための貸付け

- 自動車購入時の自動車担保貸付け

- 高額療養費の貸付け

- 有価証券担保貸付け

- 不動産担保貸付け

- 売却予定不動産の売却代金により返済される貸付け

総量規制オーバーでも即日借りられますか?

総量規制オーバーはバレますか?

信用情報機関を通じて必ず把握されます。

総量規制オーバーの状況は、以下の仕組みにより必ず把握されます。

| 信用情報機関 | 主な管理情報 |

|---|---|

| JICC(日本信用情報機構) | 主に消費者金融の借入情報を管理 |

| CIC(シー・アイ・シー) | 主にクレジットカード会社の情報を管理 |

| KSC(全国銀行協会) | 銀行系の借入情報を管理 |

信用情報機関には以下の情報が記録されています。

- 借入残高:各貸金業者からの借入残高

- 返済状況:正常返済、延滞等の状況

- 申込み履歴:過去6ヶ月間の申込み記録

- 契約内容:借入限度額、金利、契約日等

総量規制オーバーを隠すことは以下の理由から不可能です。

・信用情報機関の情報は即座に更新される

・虚偽の申告は詐欺にあたる可能性がある

・貸金業者は法的に確認義務がある

・複数の情報源から確認が行われる

自分の借入状況を正確に把握するために、以下の方法で信用情報を確認できます。

- JICC:窓口、郵送、スマートフォンアプリで開示請求

- CIC:窓口、郵送、インターネットで開示請求

- KSC:郵送のみで開示請求

開示請求には手数料(500円~1,000円)がかかりますが、正確な情報を把握することで適切な対応が可能になります。

【まとめ】

「総量規制オーバーでも借りれた口コミ」

本記事では、「総量規制オーバーでも借りれた口コミ」について解説しました。

結論として、総量規制オーバーでも借りれた口コミは存在します。

📝 合法的な借入方法

合法的な借入方法として、おまとめローンや配偶者貸付などの例外貸付(日本貸金業協会)、銀行カードローンの利用、中小消費者金融での柔軟な審査などがあります。

これらの方法は、いずれも法律に基づいた正当な手段です。

決して闇金などには手を出さず、正規の金融機関から借りるようにしましょう。