リボ払いが「やばい」と気づいても、毎月の返済ができているうちは、まだ大丈夫だと先延ばしにしていませんか。残高が100万円を超えたあたりから、利息だけで毎月数万円が消えていく現実に直面します。

リボ払いの本当の怖さは、気づいたときにはすでに手遅れ寸前という状態になっていることです。実際に300万円の残高を抱えた人は、完済まで何年かかり、総額でいくら支払うことになるのでしょうか。

この記事では、リボ払いがなぜ「やばい」のかを300万円の実例シミュレーションで具体的に解説し、今すぐ取るべき脱出方法を優先順位とともに紹介します。

リボ払いが「やばい」と言われる3つの理由

リボ払いが危険視される背景には、手数料の仕組みと返済構造に深刻な問題があります。

このセクションでは、多くの利用者が気づかないまま陥る3つの構造的な罠を解説します。これらを理解することで、なぜ残高が減らないのか、なぜ総支払額が膨れ上がるのかが明確になります。

特に残高が300万円に達している場合、一般社団法人全国銀行協会の家計相談事例によると、年収に対する返済負担率が基準を超えているケースが多く、専門家による介入が必要な水準とされています。

ただし、適切な対処を行えば解決可能な段階でもあるため、まずは現状を正確に把握することが重要です。

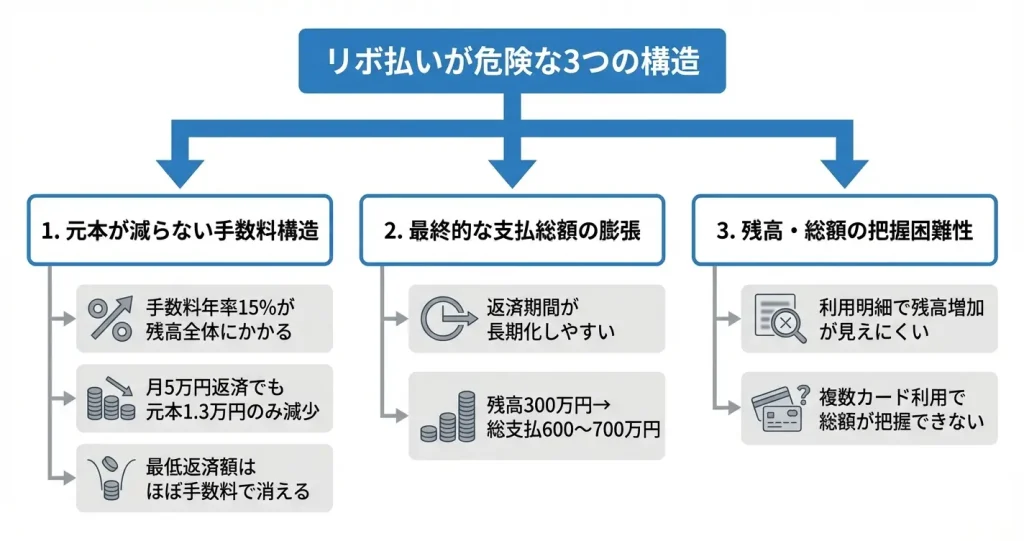

手数料15%の高利息が積み重なる構造で元本が減らない仕組み

リボ払いの手数料は残高全体に対して毎月かかり続けるため、返済額が少ないと利息の支払いだけで精一杯になり、元本がほとんど減少しない状態に陥ります。

一般社団法人日本クレジット協会が公表している統計資料によると、クレジットカードのリボ払い手数料率は年15%前後に設定されているケースが多く見られます。

たとえば残高300万円の場合、月あたりの手数料は約3万7千円となり、月5万円の返済では元本返済分が1万3千円程度にしかなりません。

この構造により、返済しているという感覚と実際の残高減少速度に大きな乖離が生じます。

この状態で返済を続けた場合、完済まで約15年から20年を要し、総支払額が600万円から700万円に達する計算になります。

つまり、300万円の借入に対して、手数料だけで300万円から400万円を追加で支払う結果となります。

最低返済額の罠:支払額の大半が手数料に消える

カード会社が設定する最低返済額は残高に対して極めて低く抑えられており、その金額で返済を続けると支払いの大半が手数料に充当される設計になっています。

多くのカード会社では残高に応じて月5千円から1万円程度の最低返済額が設定されていますが、残高が大きい場合、この金額では手数料すら賄えないか、元本返済がほぼ進まない状況が発生します。

月1万円の返済で残高100万円を返済しようとした場合、完済まで20年以上を要し、総支払額が200万円を超える計算になるケースも珍しくありません。

最低返済額で払い続けることは、カード会社にとっては長期的な収益源となる一方で、利用者にとっては現実的な完済が極めて困難な状態を意味します。

日本貸金業協会の相談事例によると、リボ払い残高が年収の半分を超えた段階で、通常の返済による完済が現実的でなくなるケースが多いとされています。

年収600万円の場合は残高300万円が、年収400万円の場合は残高200万円がひとつの目安となります。

この水準を超えている場合、返済計画の見直しや専門家への相談を検討する段階にあると判断できます。

残高が見えにくい設計で危機感が麻痺する

リボ払いは利用額と返済額が分離されており、通常の分割払いと異なり残高の全体像が把握しづらい仕組みになっています。

クレジットカードの明細書では毎月の請求額が一定であるため、新たな買い物をしても請求額が変わらず、残高だけが静かに積み上がっていきます。

この「毎月同じ金額を払っている」という感覚が、実際には借金が増え続けているという危機的状況を覆い隠してしまいます。

さらに、複数のカードでリボ払いを利用している場合、総残高を正確に把握している利用者は少なく、気づいたときには返済能力を超える水準に達していることも少なくありません。

実際に債務整理の相談に至った事例では、相談時点で初めて全カードの残高合計を計算し、想定の2倍から3倍の債務があったことに気づくケースが一定数報告されています。

日本クレジットカウンセリング協会の資料では、相談者の約4割が「残高の総額を正確に把握していなかった」と回答しています。

このような状況を避けるためには、すべてのカードの残高を一覧化し、月々の手数料総額と元本返済額を可視化することが第一歩となります。

次のセクションでは、残高300万円の場合の実際のシミュレーションを通じて、完済までの道のりと総支払額の現実を確認していきます

なお、現時点で今すぐできる対処として、追加利用の停止と全カードの残高確認を行うことを強く推奨します。

この2つの行動だけでも、状況の悪化を食い止める効果があります。

リボ払い300万円の恐怖|完済までのシミュレーション

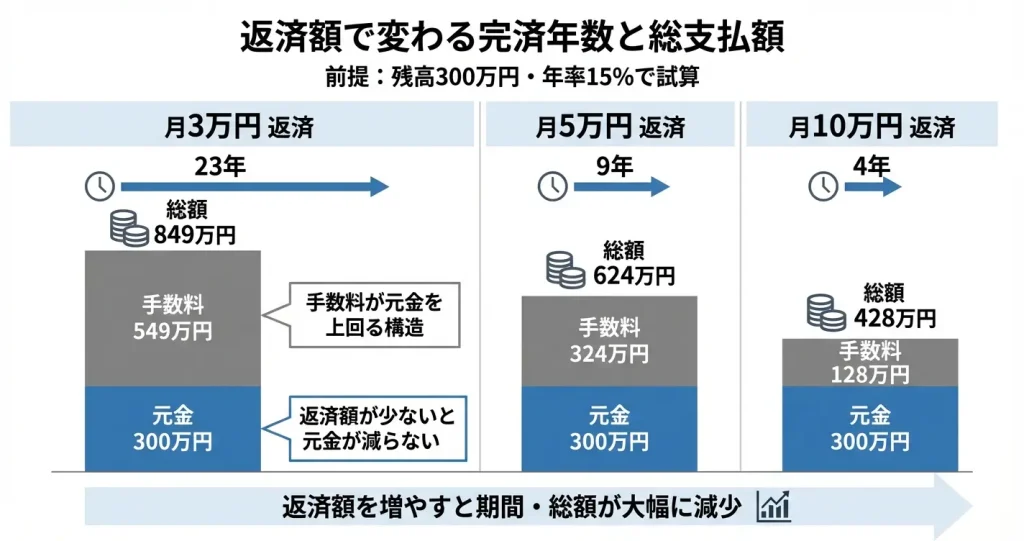

リボ払い残高300万円を抱えた場合、月々の返済額によって完済までの期間と総支払額は大きく変わります。

ここでは年率15%で計算した3つのケースを示し、返済額の違いが将来に与える影響を具体的に確認します。

なぜ「毎月払っているのに減らない」のか

リボ払いでは毎月の支払額のうち手数料が優先的に差し引かれ、残った金額だけが元金返済に充てられます。

300万円の残高に対して年率15%の手数料がかかる場合、月の手数料は約3万7,500円です。つまり月3万円の返済では手数料さえ払いきれず、元金はほぼ減少しません。

これが「払っているのに減らない」恐怖の正体です。

残高300万円は、日本貸金業協会の調査によると利用者全体の上位数%に該当する水準とされ、客観的に見て早急な対応が必要な段階にあります。

ただしこの段階であれば、返済計画の見直しや借り換え、必要に応じた債務整理によって解決した事例は多く存在します。

自分の返済計画が現実的かどうかを判断する材料として、以下のシミュレーションを活用してください。

月3万円返済の場合:完済まで23年、総支払額849万円

月3万円の返済では、元金300万円に対して手数料が549万円発生し、総支払額は849万円に達します。

返済開始直後は月3万円のうち手数料として約3万7,500円が必要となるため、支払額だけでは手数料をカバーできず、元金はほとんど減りません。

返済期間は約23年に及び、20代で始めた返済が50代まで続く計算になります。

月5万円返済の場合:完済まで9年、総支払額624万円

月5万円の返済では、総支払額は624万円となり、手数料は324万円です。

返済開始時は月5万円のうち約3万7,500円が手数料、約1万2,500円が元金充当となります。返済期間は約9年で、月3万円のケースと比べると手数料総額は225万円減少します。

ただしそれでも元金の2倍以上を支払う計算です。

毎月5万円という負担は継続的な家計管理が求められ、途中で返済が滞ると期間がさらに延びるリスクがあります。

月10万円返済の場合:完済まで4年、総支払額428万円

月10万円の返済では、総支払額は428万円、手数料は128万円に抑えられます。

返済開始時は月10万円のうち約3万7,500円が手数料、約6万2,500円が元金に充当され、元金の減少ペースが早まることで手数料の膨張を抑制できます。

返済期間は約4年と短く、月3万円のケースと比べて手数料を421万円削減できる計算です。

ただし月10万円という返済額は家計に大きな負担となるため、手取り収入の25%以内に収まるか、他の固定費を削減できるかを基準に、継続可能性を判断してください。

返済額を増やすほど手数料の削減効果が大きくなりますが、無理な返済計画は継続できません。家計とのバランスが重要です

月10万円の返済が困難な場合の選択肢

上記のシミュレーションで月10万円の返済が現実的でないと判断した場合、金利の低い銀行カードローンやフリーローンへの借り換え、あるいは任意整理などの債務整理を検討する段階にあります。

このまま月3万円の返済を続けると手数料だけで500万円以上を失うため、早期の方向転換が重要です。

ここまでのシミュレーションで、返済額の差が将来の負担に与える影響の大きさが理解できたはずです。次は、なぜリボ払いがこれほど危険なのか、その仕組みを構造的に解説します。

実際にあったリボ払い破綻事例

リボ払いによる債務整理や自己破産は、決して珍しいケースではありません。消費者信用生活協同組合連合会の調査では、多重債務相談の一定割合がリボ払いを含むクレジットカード債務によるものとされています。

ここでは、実際の相談事例をもとに、どのような経緯で破綻に至ったのか、その過程と結末を紹介します。自分と似た状況がないか確認しながら読み進めてください。

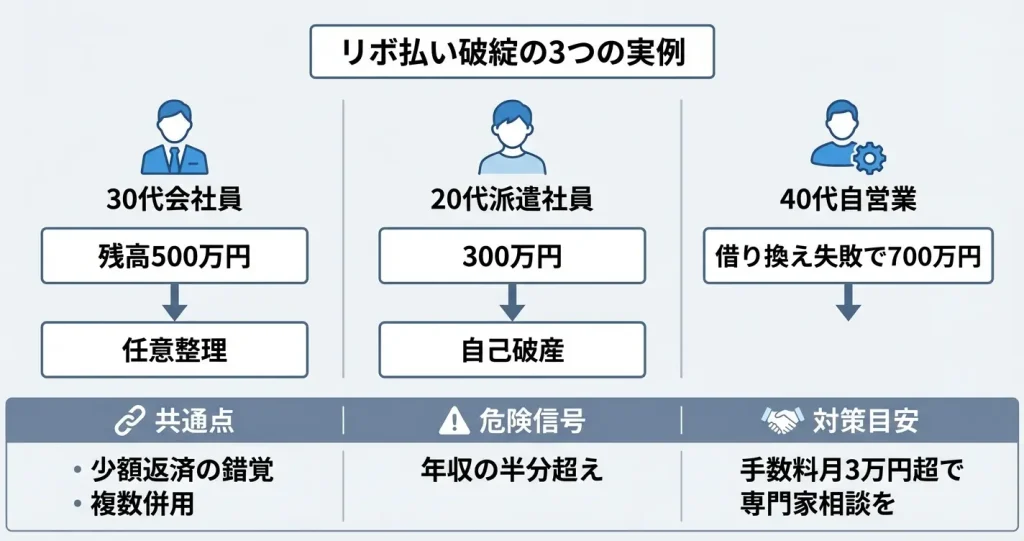

30代会社員:残高500万円で任意整理を選択したケース

年収400万円台の会社員が、複数のクレジットカードでリボ払いを利用し続けた結果、残高が500万円を超え、月の返済額が手取りの半分近くに達したケースです。

この事例では、年収に対する債務残高の比率が約1.2倍を超えており、一般的に任意整理を検討すべき水準とされています。

- 当初は生活費の補填として月数万円をリボ払いで利用

- 毎月の返済に追われて新たな利用を重ね、5枚のカードすべてが限度額に到達

- 残高300万円超の時点で手数料が月4万円を超えるも約2年間放置

- 最終的に500万円まで膨張

毎月10万円以上を返済しても元金がほとんど減らず、ボーナス払いも併用していたため年2回の返済月には生活が破綻寸前となりました。

最終的に弁護士に相談し、任意整理によって手数料をカットし、3年での分割返済に切り替えることで完済の見通しを立てました。任意整理による手数料カットの効果は、このケースでは総返済額が約150万円減少したとされています。

任意整理を選択した理由は、持ち家があったこと、職場に知られたくなかったこと、そして将来的な住宅ローンへの影響を最小限にしたかったことでした。

整理後は月約14万円の返済となりましたが、手数料がなくなったことで完済までの道筋が明確になり、精神的な負担も大きく軽減されたといいます。

20代OL:複数カードのリボで自己破産に至ったケース

20代後半の派遣社員が、ショッピングと生活費の不足を補うために複数のカードでリボ払いを利用し、総額300万円を超える債務を抱えて自己破産に至ったケースです。

この事例では、年収約200万円に対して債務残高が1.5倍を超えており、収入に対する債務比率が極めて高い状態でした。

この方は、美容やファッションへの支出をリボ払いで賄っていましたが、派遣契約の更新が途切れた時期に収入が減少し、生活費もリボ払いで補うようになりました。

残高200万円の段階で月の手数料が約3万円に達していましたが、そこから約1年半、返済と借入を繰り返す自転車操業を続けました。

返済のために新たなカードを作成し、キャッシング枠も利用するという自転車操業状態に陥り、最終的には4社から合計300万円を超える借入となりました。月の返済額は8万円を超え、手取り収入では到底返済できない状態となり、弁護士の助言で自己破産を選択しました。

返済の重圧から解放され、現在は現金主義で生活を立て直しています。

本人は「リボの仕組みを理解せず、毎月少額の返済で済むという安心感だけで使い続けたことが失敗だった」と振り返っています。

40代自営業:リボの借り換えに失敗し債務が膨らんだケース

自営業を営む40代男性が、事業資金の不足をリボ払いで補い、さらに借り換えローンで失敗して債務が700万円まで膨らんだケースです。

当初は事業の運転資金として一時的にリボ払いを利用していましたが、売上の低迷により返済が困難になり、より低金利での借り換えを試みました。

しかし、自営業という属性から銀行の借り換えローンは審査に通らず、消費者金融系のおまとめローンを利用したものの、金利は実質ほとんど変わらない水準でした。

その後も資金繰りのために新たなカードを作成し、気づいたときには7社から総額700万円を超える債務を抱える状態になっていました。

最終的には事業の廃業を決断し、個人再生手続きによって債務を約5分の1に圧縮し、3年での返済計画を立てました。

この事例では、事業資金と生活費の区別が曖昧になっていたこと、借り換えの判断を焦ったことが状況を悪化させた主な要因でした。

- 「少額返済で大丈夫」という錯覚

- 複数カードの併用による残高の見えづらさ

- 残高が年収の半分を超えた段階(危険信号)

- 毎月の手数料が3万円を超えている状態

残高が年収の半分を超えた段階が危険信号とされ、特に毎月の手数料が3万円を超えている場合は、早急な専門家への相談が推奨されます。

300万円という債務残高は、年収や返済能力によって任意整理・個人再生・自己破産のいずれも選択肢となる水準です。放置すればするほど選択肢が狭まるため、問題に気づいた時点での即時行動が重要です。

次のセクションでは、こうした破綻を避けるために、リボ払いから抜け出すための具体的な方法を解説します。

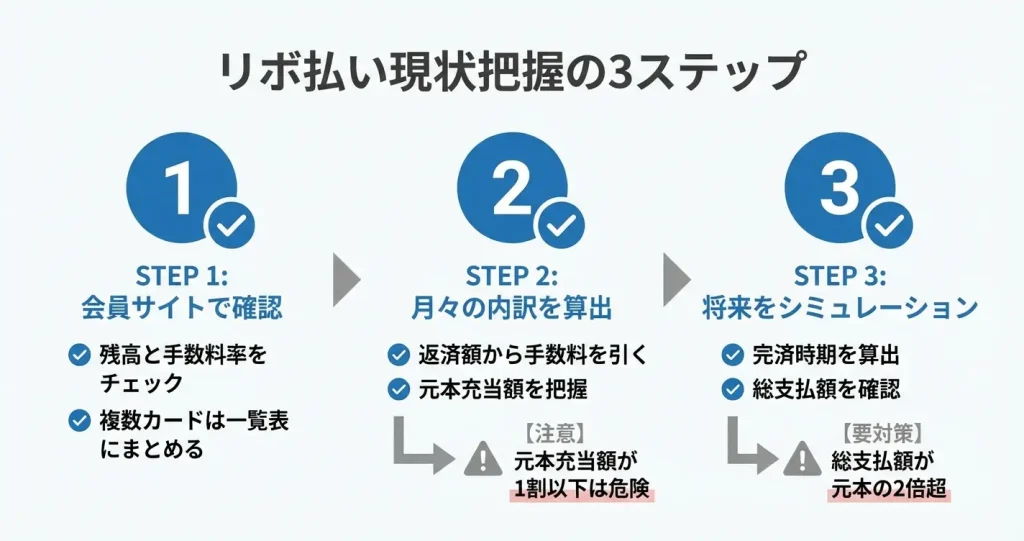

今すぐ確認すべき3つのチェックポイント

リボ払いの現状を正確に把握することが、脱出の第一歩です。

多くの利用者は残高や手数料率を曖昧に理解したまま返済を続けており、それが問題を深刻化させる要因になっています。ここでは、今日からでも実行できる3つの確認項目と、その具体的な方法を解説します。

現在の残高と手数料率の確認方法

リボ払いの残高と手数料率は、カード会社の会員サイトまたは利用明細書から確認できます。

会員サイトにログインし、「リボ払い残高」または「リボ残高照会」という項目を探すと、現在の正確な残高が表示されます。手数料率は「実質年率」として記載されており、多くのカード会社では年率15.0%前後に設定されています。

確認した残高をもとに、自分の状況の深刻度を客観的に判断することが重要です。

一般的な目安として、残高が年収の半分を超える場合は要注意の水準、年収と同程度以上になると危険水域とされています。残高300万円の場合、年収600万円未満であれば早急な対策が必要な状態といえます。

残高が分散していると全体像が見えにくくなり、対策の優先順位を誤る原因になります。

スマートフォンのメモアプリやスプレッドシートに、カード名・残高・手数料率・毎月の返済額を記録しておくと、状況把握がスムーズになります。

月々の返済額のうち元本充当額を計算する

毎月の返済額がそのまま残高から減るわけではなく、手数料が差し引かれた残りだけが元本に充当されます。

元本充当額の計算式は「月々の返済額 − 月間手数料」で求められ、月間手数料は「残高 × 実質年率 ÷ 12ヶ月」で算出できます。

例えば残高200万円、実質年率15.0%、月々の返済額3万円の場合、月間手数料は約2.5万円となり、元本に充当されるのはわずか5千円程度です。

残高300万円で月々4万円の返済を続けている場合、月間手数料は約3.75万円となるため、元本充当額はわずか2千円から3千円程度にしかなりません。返済額のほぼ全額が手数料に消えているため、「毎月支払っているのに全く減らない」という状態が生じます。

この計算を一度でも実行すると、リボ払いの仕組みがいかに利用者に不利かを実感できます

元本充当額が月々の返済額の1割以下になっている場合は、現在の返済方法では解決が極めて困難な状態です。

完済予定日と総支払額をシミュレーションする

現在の返済ペースで完済するまでの期間と、最終的な総支払額を算出することで、問題の深刻度を数値で把握できます。

カード会社の会員サイトには「返済シミュレーション」機能が用意されている場合が多く、残高と月々の返済額を入力すると、完済までの期間と総支払額が自動計算されます。

シミュレーションの結果、完済まで10年以上かかる、または総支払額が元本の2倍近くになるという場合は、現在の返済計画では根本的な解決にならないことを意味します。

残高300万円で月々4万円の返済を続けた場合、完済まで20年以上、総支払額は600万円を超える計算になります。日本クレジット協会が公表しているデータによると、リボ払い利用者の2割前後が長期的な返済状態に陥っているとされており、早期の対策が必要です。

シミュレーション結果を保存しておくと、後で債務整理や借り換えを検討する際の判断材料になります。

この段階で「現在の返済方法では解決できない」と判断できた場合でも、借り換えや繰り上げ返済、専門家への相談によって状況を改善できる可能性は残されています。

これらの確認を終えた段階で、自分の状況が想定以上に深刻であることに気づく人も少なくありません。

ただし、現状を正確に把握できたこと自体が、解決への重要な第一歩です。次のセクションでは、確認した数字をもとに、具体的にどのような脱出方法が選択肢になるのかを解説します。

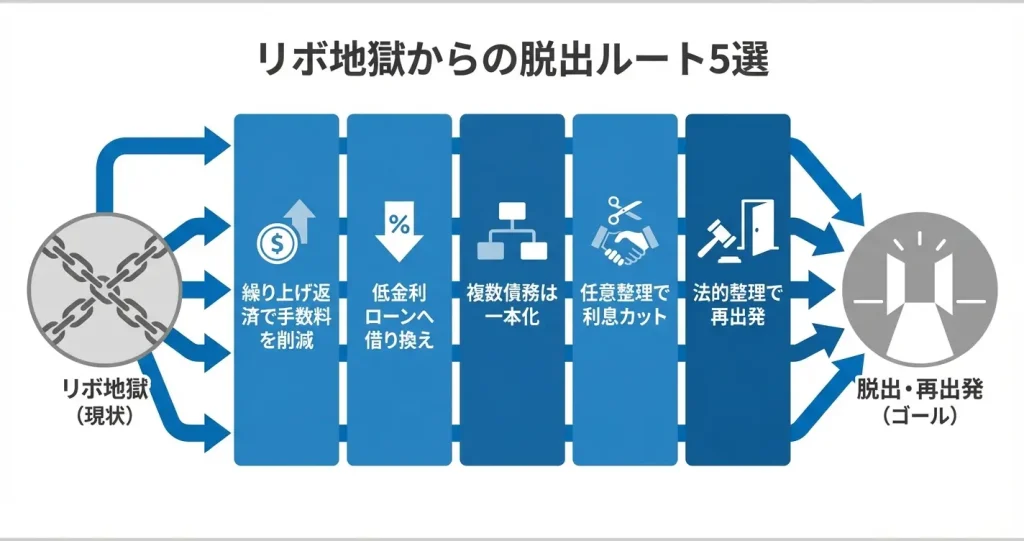

リボ払い地獄から抜け出す5つの解決策

リボ払いの残高が膨らんでしまった場合でも、状況に応じた適切な対処法を選ぶことで脱出の道は開けます。ここでは、自力で返済を加速させる方法から、専門家の力を借りて返済計画を再構築する方法まで、5つの解決策を具体的に紹介します。

残高が300万円規模になると、毎月の手数料だけで3万円以上が消えていくため、返済方法の見直しは緊急性が高い状態です。

ただし、現在安定した収入があり返済の遅延がなければ、まだ自力での解決や借り換えによる改善が可能なケースも多くあります。一方で、月々の返済が既に家計を圧迫している場合は、早期に専門家を交えた整理を検討する必要があります。

自分の収入や残高の状況に照らして、今日から実行できる選択肢を見つけてください。

①一括返済・繰り上げ返済で手数料を削減

返済期間を短縮できれば、それだけ手数料の総額を大幅に減らすことができます。ボーナスや臨時収入があるタイミングで繰り上げ返済を行うことで、元本を効率的に減らし、以降の手数料負担を軽減できます。

月々の返済額を最低額に設定している場合は、可能な範囲で増額するだけでも完済期間が大幅に短縮されます。

たとえば300万円の残高を毎月5万円ずつ返済している場合、月々の支払いを7万円に増やすだけで完済までの期間が2年以上短縮されます。手数料の総額も数十万円単位で圧縮できる可能性があります。

この方法が現実的に選べるのは、毎月の収入に対して返済額の増額分を継続して捻出できる見込みがある場合です。

手数料なしで随時返済できるケースが多いため、少額でも積極的に返済を進めることが有効です。

②低金利ローンへの借り換えで利息負担を軽減

リボ払いの手数料率は年15%前後に設定されていることが多いのに対し、銀行カードローンやフリーローンでは年10%前後、条件によってはさらに低い金利で借りられる場合があります。

同じ残高でも金利が下がれば、毎月の手数料負担が減り、元本返済に充てられる金額が増えるため、完済までの期間を短縮できます。

300万円規模の借り換えを検討する場合、審査では年収・勤続年数・他の借入状況が重視されます。一般的に、年収の3分の1を超える借入がある場合や、過去6ヶ月以内に返済遅延がある場合は審査通過が難しくなる傾向があります。

現時点で返済に遅れがなく、安定した収入がある状態であれば、借り換えによって金利を年10%程度まで下げられる可能性があり、総返済額を大幅に減らせるケースもあります。

借り換えを検討する際は、金利だけでなく事務手数料や審査基準も確認しましょう

すでに複数のリボ払いを利用している場合や、返済が遅延している場合は審査に通りにくくなるため、状況が悪化する前に早期の検討が重要です。

③おまとめローンで複数債務を一本化

複数のクレジットカードでリボ払いを利用している場合、それぞれに手数料が発生しているため、返済管理が複雑になり総負担額も大きくなります。

おまとめローンを利用すれば、複数の債務を一本化して返済窓口を統一でき、金利も低く抑えられる可能性があります。

一本化することで毎月の返済額が明確になり、返済計画が立てやすくなる利点があります。ただし、返済期間を長く設定しすぎると、月々の負担は減っても総支払額が増えてしまう場合があります。

返済シミュレーションを必ず確認してから契約することが重要です。

④任意整理で利息カットと返済計画の再構築

毎月の返済額が手取り収入の3割を超えており自力での完済が見通せない場合や、借り換えやおまとめローンの審査にも通らない場合は、弁護士や司法書士に依頼して任意整理を行う選択肢があります。

任意整理とは、債権者と交渉して将来の利息をカットし、元本のみを3年から5年程度の分割で返済する手続きです。

300万円の残高を任意整理した場合、利息がカットされることで総返済額が元本のみとなり、毎月の返済額も5万円から8万円程度に設定できるケースが多くあります。

手続きを開始すると督促が止まり、返済計画が明確になるため、精神的な負担も軽減されます。

⑤自己破産・個人再生などの法的整理

返済能力を大幅に超える債務を抱えており、任意整理でも解決が難しい場合には、自己破産や個人再生といった法的整理の手続きを検討する必要があります。

自己破産は、裁判所を通じて債務の支払い義務を免除してもらう制度であり、個人再生は債務を大幅に減額した上で分割返済する制度です。

具体的には、リボ払い以外にも複数の借入があり総額が500万円を超えている場合や、収入に対して返済額が継続的に支払い不能な水準に達している場合が該当します。

どちらの手続きも信用情報への影響は大きく、一定期間は新たな借入ができなくなりますが、生活の再建が可能になる点で最終的な救済手段として機能します。

手続きには専門的な知識が必要となるため、弁護士や司法書士への相談が不可欠です。

ここまで5つの解決策を紹介しましたが、実際にどの方法を選ぶべきかは、現在の収入・支出の状況や残高の規模によって異なります。

次のセクションでは、状況別にどの選択肢が適しているかを具体的に整理していきます。

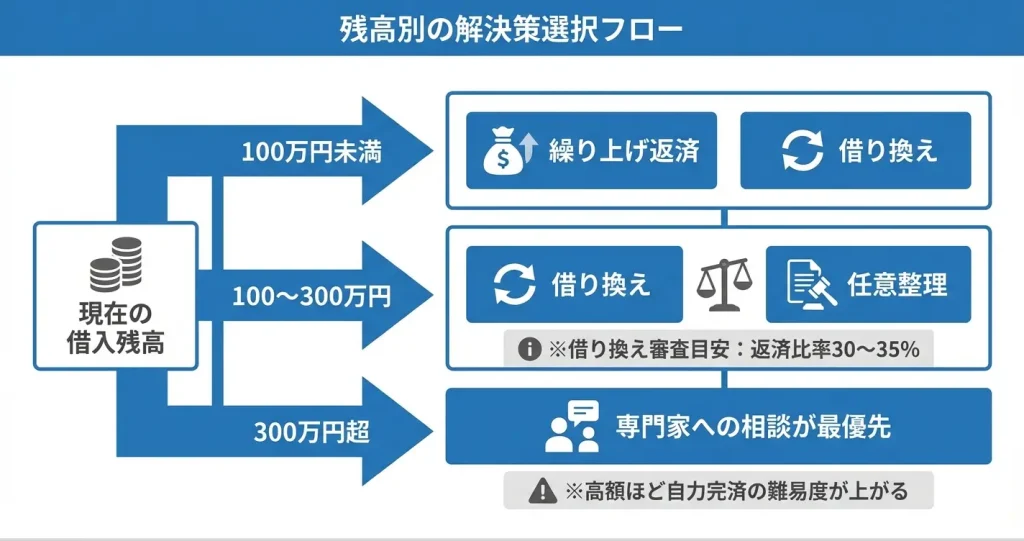

解決策の選び方|あなたの状況別フローチャート

リボ払いからの脱出方法は複数ありますが、残高の規模によって最適な選択肢は異なります。

残高が少額であれば自力での完済も現実的ですが、高額になるほど専門家の介入が必要になるケースが増えます。

ここでは残高の規模別に、どの解決策を優先すべきかの判断軸を示します。

残高100万円未満:繰り上げ返済と借り換えを検討

残高が100万円未満の場合、まず検討すべきは繰り上げ返済による早期完済です。

ボーナスや貯蓄の一部を投入できるなら、手数料の総額を大幅に減らせる可能性があります。

繰り上げ返済が難しい場合でも、金利の低いカードローンやフリーローンへの借り換えによって、月々の負担を軽減しながら完済を目指すことができます。

この規模であれば、信用情報に大きな傷をつけずに自力での解決が現実的な範囲といえます。

残高100〜300万円:借り換えまたは任意整理を比較

残高が100万円を超えると、自力返済には3〜5年程度の期間と毎月の返済計画の徹底が求められます。

安定した収入があり、借り換え審査に通過できる見込みがあるなら、金利の引き下げによって総支払額を抑える方向が有効です。

借り換え審査では、年収に対する返済額の割合(返済比率)が一般的に30〜35%以内であることが目安とされ、他社借入が2件以内であれば通過の可能性が高まる傾向にあります。

一方、複数社からの借り入れがある場合や、既に返済が滞りがちな状況であれば、任意整理による元金の分割払いを検討する段階に入ります。

任意整理では将来利息がカットされるため、総支払額は借り換えより少なくなる可能性があります。

残高300万円以上:専門家への相談が最優先

残高が300万円を超える場合、自力での完済は極めて長期にわたる水準です。

仮に年15%の手数料率で月5万円を返済しても、完済までに12年以上かかり、総支払額は600万円を超える計算になります。

月々の返済額5万円のうち、当初は約3万7,000円が手数料に充当され、元本返済は1万3,000円程度にとどまります。

このため「毎月支払っているのに残高が減らない」という状況に陥りやすいのがこの規模の特徴です。

この規模になると、借り換え審査に通過できる可能性も低く、任意整理でも月々の返済額が手取り収入の4割を超えるなど生活を圧迫するケースが多く見られます。

まずは弁護士や司法書士といった専門家に相談し、任意整理・個人再生・自己破産といった法的手続きの中から最適な選択肢を判断してもらうことが重要です。

多くの法テラスでは初回相談を無料で実施しており、相談したからといって必ず依頼する必要はありません

現状把握の第一歩として、無料相談を活用することができます。

ここまでで自分がどの段階にいるかを把握できたら、次は具体的な行動に移る準備が必要です。

次のセクションでは、専門家への相談をどう進めればよいか、無料で利用できる窓口も含めて解説します。

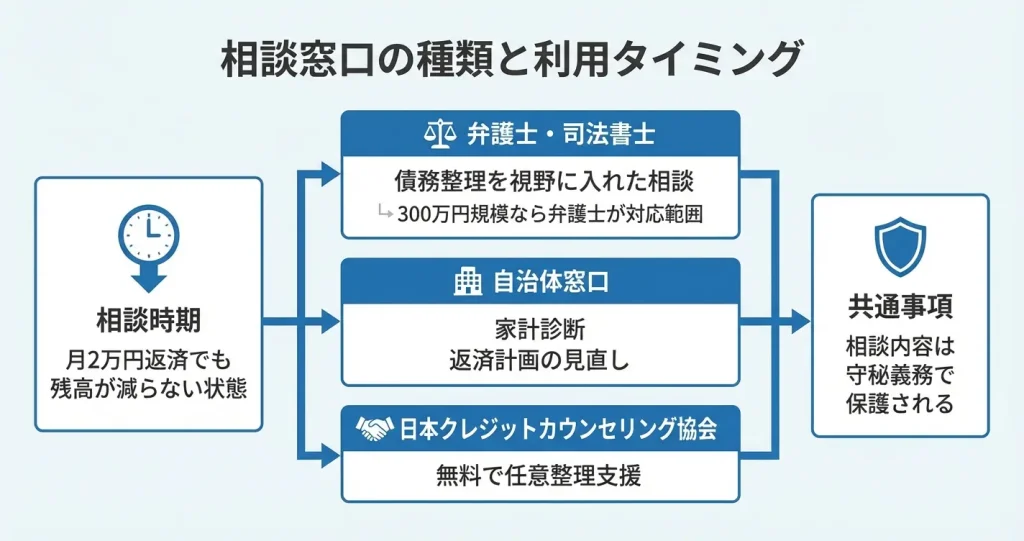

専門家への相談窓口と利用タイミング

リボ払いの残高が300万円に達している場合、月々の返済額の大半が手数料に充てられ、元本がほとんど減らない状態に陥っている可能性が高く、専門家への相談を検討すべき段階といえます。

具体的には、毎月2万円以上を返済しているのに残高が減らない、手数料だけで月3万円以上かかっている、返済のために新たな借入を考えているといった状況は、自力での完済が困難な状態を示す目安です。

無料で利用できる公的窓口や専門機関が複数存在し、それぞれ相談内容や対応範囲が異なります。

ここでは実際に活用できる相談窓口の特徴と、どのタイミングで利用すべきかを解説します。

弁護士・司法書士による無料相談の活用法

債務整理を視野に入れた相談が必要な段階では、弁護士または認定司法書士への相談が有効です。

300万円規模のリボ払いは、任意整理によって将来の利息をカットし、元本のみを3〜5年で分割返済する方向で交渉できるケースが多く、月々の返済額が半分程度まで減る可能性があります。

相談することで、現在の収支状況でどの債務整理手続きが適しているか、手続き後の生活にどう影響するかといった具体的な見通しが得られます。

多くの法律事務所や司法書士事務所では初回相談を無料で受け付けており、現在の借入状況を整理した上で任意整理・個人再生・自己破産などの選択肢を提示してもらえます。

相談時には借入先のカード会社名・残高・金利・月々の返済額をまとめたメモを持参すると、具体的なアドバイスを受けやすくなります。

弁護士と司法書士では対応できる債務額に違いがあり、認定司法書士は1社あたりの債務額が140万円以下の案件に限定されます。

リボ払い残高が300万円に達している場合は、弁護士への相談が適しています。

自治体の多重債務相談窓口

都道府県や市区町村が設置している消費生活センターや多重債務相談窓口では、債務整理に至る前の段階で家計管理や返済計画の見直しについて相談できます。

相談員が家計収支を一緒に確認し、返済に充てられる金額と残高から完済までの期間を試算してもらえるため、自力返済が現実的かどうかの判断材料が得られます。

その上で自力返済が困難と判断される場合は、法律専門家への橋渡しを行ってくれます。

「いきなり弁護士は敷居が高い」と感じる場合、自治体窓口での家計相談から始めるのも有効な選択肢です

相談は無料で、予約制としている自治体が多いため、事前に電話またはウェブサイトで確認してから訪問するとスムーズです。

窓口によっては当日対応や電話相談も受け付けており、まずは電話で状況を伝えて次の行動を相談することも可能です。

自治体の窓口は地域に根ざしたサポートが特徴で、生活福祉資金の貸付制度や生活保護といった福祉制度との連携も視野に入れた相談が可能です。

返済困難が生活困窮と直結している場合は、債務問題だけでなく生活再建全体を見据えた支援を受けられる点が利点といえます。

日本クレジットカウンセリング協会の利用方法

日本クレジットカウンセリング協会は、クレジットや消費者ローンの利用者を対象とした公益財団法人で、カウンセリングと任意整理の支援を無料で提供しています。

電話相談と面談相談があり、面談ではファイナンシャルカウンセラーが家計診断を行い、返済可能な計画を一緒に検討します。

自力での返済が難しいと判断された場合は、弁護士による任意整理の支援も無料で受けられる仕組みです。

利用対象は消費者信用に関する債務全般で、リボ払いやカードローンの相談に適しています。

予約は電話またはウェブサイトから行い、相談時には債権者一覧と収支状況がわかる資料を準備しておくと具体的な提案を受けやすくなります。

- 弁護士・司法書士:債務整理の具体的な手続きと見通しを確認

- 自治体の多重債務窓口:家計診断と返済計画の見直し、生活支援との連携

- 日本クレジットカウンセリング協会:無料の家計カウンセリングと任意整理支援

300万円規模のリボ払いを抱えている場合、まずは弁護士または日本クレジットカウンセリング協会への相談を優先し、債務整理の可能性を具体的に確認することが現実的な選択肢となります。

相談したこと自体が家族や勤務先に知られることはなく、守秘義務のもとで対応されるため、状況を正直に話すことで最適な解決策が見えてきます。

ここまでで相談窓口の選択肢が明確になりましたが、実際に相談へ踏み出す際には多くの人が不安や疑問を抱えています。

次のセクションでは、相談前によくある質問とその回答をまとめて紹介します。

リボ払いを二度と使わないための3つの習慣

リボ払いから脱出できたとしても、仕組みを正しく理解せずカードを使い続けると、再び同じ状況に陥る可能性があります。

ここでは、リボ払いを二度と使わないために今日から実践できる3つの具体的な習慣を紹介します。これらを日常に組み込むことで、無自覚な借金の発生を防ぎ、安全にクレジットカードを利用できる環境を整えることができます。

ただし、現在すでにリボ払いの残高が高額になっている場合は、再発防止策と並行して、残高そのものを減らすための対処が必要です。

債務整理や借り換え、繰り上げ返済などの選択肢については、弁護士や専門家への相談を検討してください。

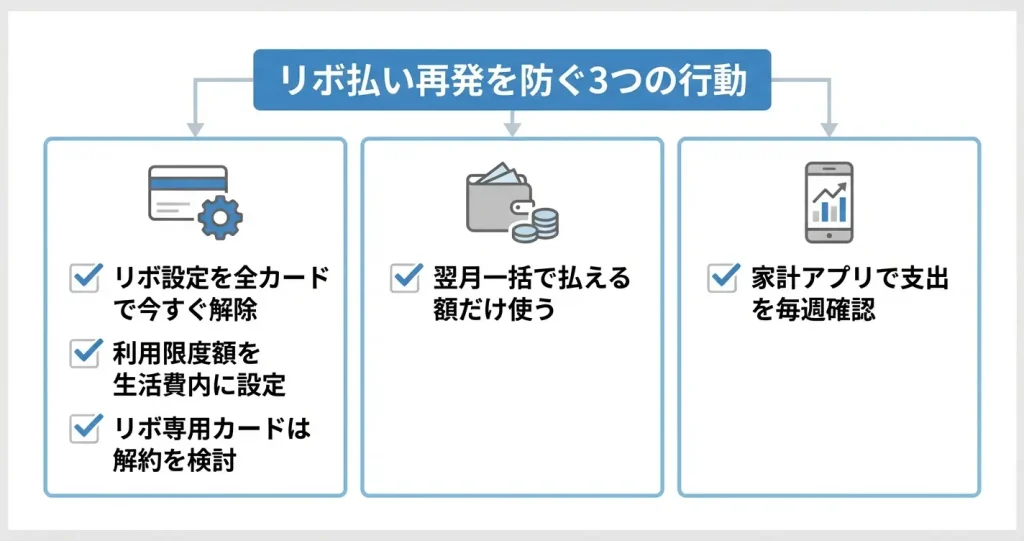

リボ払い設定を今すぐ解除する手順

多くのクレジットカードでは、初期状態やキャンペーン登録時にリボ払いが自動適用される設定になっている場合があります。

自分では一括払いを選択しているつもりでも、カード側の設定でリボ払いに変換されていれば、知らないうちに手数料が発生し続けます。

まずは現在保有しているすべてのカードについて、リボ払い設定の有無を確認し、不要な自動リボ登録を解除することが最優先です。

確認と解除は、各カード会社の会員サイトまたはアプリから行えます。

ログイン後、支払い方法の設定画面を開き、自動リボ払いサービスやリボ変更サービスが有効になっていないかを確認してください。

登録されている場合は即座に解除し、支払い方法を一括払いに固定する設定に変更します。

設定変更後は、念のため翌月の利用明細でリボ払い残高が発生していないかを確認することで、解除が正しく反映されているかを検証できます。

この確認を怠ると、設定ミスや反映の遅れによって再び手数料が発生するリスクがあるため、必ず明細での最終確認まで行ってください。

クレジットカードの利用ルールを再設定

リボ払いを使わない生活を維持するには、カードそのものの使い方を見直し、明確なルールを設定する必要があります。

最も効果的なのは、翌月一括で支払える金額しかカードで決済しないという原則を徹底することです。

分割払いや後払いサービスも含め、支払いを先延ばしにする選択肢は基本的に選ばないと決めることで、借金が発生する余地をなくせます。

- 利用上限額を生活費の範囲内に引き下げる

- 特定の用途専用にカードを限定する

- 現金やデビットカードと併用して使い分ける

カード会社によっては、利用限度額を一時的または恒久的に減額する設定も可能なため、必要に応じて活用してください。

また、リボ払い専用カードを保有している場合は、解約も視野に入れるべきです。

使わないカードを保有し続けることは、誘惑や誤操作のリスクを残すことになります。

家計管理アプリで支出を可視化する

リボ払いに依存してしまう背景には、自分が月にいくら使っているか把握できていない状態があります。

支出が見えていないと、気づかないうちに収入を超える買い物を重ね、返済が追いつかなくなります。

この状況を防ぐには、支出を日常的に可視化し、収支のバランスを常に把握できる仕組みが必要です。

家計管理アプリを活用すれば、銀行口座やクレジットカードと連携することで、支出を自動で記録・集計できます。

カテゴリ別の支出割合や月ごとの推移がグラフで表示されるため、無駄遣いの傾向や改善ポイントが一目で分かります。

主要なアプリとしては、マネーフォワードME、Zaim、OsidOriなどがあり、いずれも基本機能は無料で利用可能です。

アプリを開く習慣を週に一度でも持つことで、支出への意識が高まり、計画的なカード利用が自然と身につきます。

週1回、アプリで支出を確認するだけでも、お金の使い方が大きく変わります

特に重要なのは、クレジットカードの利用額が給料日前にいくらになっているかを定期的に確認する習慣です。

これにより、翌月の引き落としで口座残高が不足しないか、リボ払いに頼らずに支払いが完了できるかを事前に判断できます。

リボ払いは仕組みを知らないまま使い続けることで被害が拡大します。

今回紹介した3つの習慣を実践し、設定の確認・利用ルールの明確化・支出の可視化を日常に組み込むことで、再びリボ払い地獄に陥るリスクを大幅に減らすことができます。

リボ払いに関するよくある質問

リボ払いを利用していると、返済の仕組みや今後の影響について不安を感じる場面は少なくありません。

ここでは、返済額の目安や信用情報への影響、滞納時のリスクなど、多くの方が気になるポイントをまとめました。

判断に迷ったときの参考として、ぜひご活用ください。

リボ払いは何万円からやばいですか?

リボ払いの危険度は残高の金額よりも、月の返済額に対して手数料がどれだけ占めているかで判断する必要があります。

たとえば残高50万円で月1万円を返済している場合、手数料だけで6,000円以上かかることがあり、元本がほとんど減りません。

返済額の半分以上が手数料に消えている状態は、既に危険信号と考えるべきでしょう。

毎月返済しているのに残高が減らない感覚があれば、返済計画の見直しが必要です。

リボ払いを一括返済すると信用情報に傷がつきますか?

リボ払いを一括で返済しても、信用情報に傷がつくことはありません。

通常の一括返済や繰り上げ返済は契約通りの返済として記録され、むしろ残高が減ることで信用度の向上につながります。

ただし、任意整理や自己破産による減額・免除は事故情報として記録され、信用情報に影響が出ます。

自分の判断で早期に完済する行為は、信用情報においてマイナス評価にはなりません。

リボ払いの残高が減らないのは違法ではないですか?

残高が減りにくいのは、毎月の返済額の多くが手数料に充てられる仕組みによるもので、契約内容に基づいた合法的な取引です。

ただし、契約時に仕組みの説明が不十分だった場合や、理解しないまま契約させられた場合は問題となる可能性があります。

そのような場合は消費者センターや国民生活センターに相談することで、解決の糸口が見つかるケースもあります。

まずは契約書や利用明細を確認し、手数料率や返済の内訳を把握することが大切です。

リボ払いを滞納するとどうなりますか?

リボ払いを滞納すると、一般的に61日以上または3ヶ月以上の延滞で信用情報機関に事故情報が登録されます(機関によって基準が異なります)。

この状態になると、約5年間は新規の借入やクレジットカードの作成が難しくなります。

また、滞納が続くと残額の一括請求を受けたり、最終的には訴訟や財産差押えに発展する可能性もあります。

そのため、支払いが困難だと感じた段階で、早めに弁護士や司法書士などの専門家に相談することが重要です。

任意整理をするとクレジットカードは一生使えませんか?

任意整理をすると信用情報機関に記録が残りますが、この記録は完済から約5年で消去されます。

記録が消えた後は、新たにクレジットカードを作ることが可能になります。

整理中であっても、家族カードやデビットカードは利用できるケースが多いため、日常生活での決済手段は確保できます。

完全に使えなくなる期間は限定的であり、工夫次第で生活への影響は最小限に抑えられます。