審査の甘いクレジットカードを探しているけれど、「本当に通りやすいのはどれ?」「激甘と書かれていても信用できるの?」と迷っていませんか。審査基準は各社で異なるうえ、自分の属性や収入状況によって通りやすさも変わるため、ランキングを見ただけでは判断が難しいのが現状です。

審査に不安を抱える方にとって重要なのは、「通りやすさ」を軸にした比較と、自分の状況に合ったカード選びです。在籍確認の有無や即日発行の可否など、気になるポイントも整理しながら検討する必要があります。

この記事では、審査通過率や申込条件をもとに厳選した10枚のクレジットカードを比較ランキング形式で紹介します。読み終える頃には、あなたの状況で承認される可能性が高い2〜3社に絞り込み、安心して申し込める状態になるでしょう。

審査の甘いクレジットカードとは?基準と選び方の正しい理解

「審査が甘い」という言葉は、実際にはカード会社ごとの審査基準の違いや対象顧客の設定を指しています。

このセクションでは、審査難易度が異なる仕組みと、自分に合ったカードを選ぶための判断指標を解説します。正しい理解があれば、根拠のあるカード選びが可能になります。

「審査が甘い」の本当の意味|誤解されやすいポイント

「審査が甘い」とは、審査基準が存在しないという意味ではなく、年収や勤続年数といった属性条件の重み付けが異なることを指します。

どのカード会社も独自の審査基準を持っており、その基準が自分の属性と合致しているかどうかで通過率が変わるという構造です。たとえば、年収よりも利用実績や支払い能力を重視するカードであれば、正社員でなくても承認される事例が一定数報告されています。

過去に審査落ちの経験がある場合でも、別のカード会社であれば審査基準が異なるため、承認される可能性は残されています。

ただし、短期間に複数のカードへ申し込みを行うと、その記録が信用情報機関に6ヶ月間保管され、「申し込みが集中している」と判断されることで審査に不利に働く場合があります。

審査基準が異なる理由|カード会社の戦略と対象顧客

カード会社ごとに審査基準が異なるのは、ビジネスモデルと想定顧客層が異なるためです。

銀行系カードは信用リスクを抑えるために高年収層を対象とする一方、流通系や消費者金融系のカードは利用頻度や決済手数料で収益を得る設計のため、幅広い属性の顧客を受け入れる設計になっています。

このため、同じ申込者でもカードの種類によって審査結果が異なる事例が多く見られます。

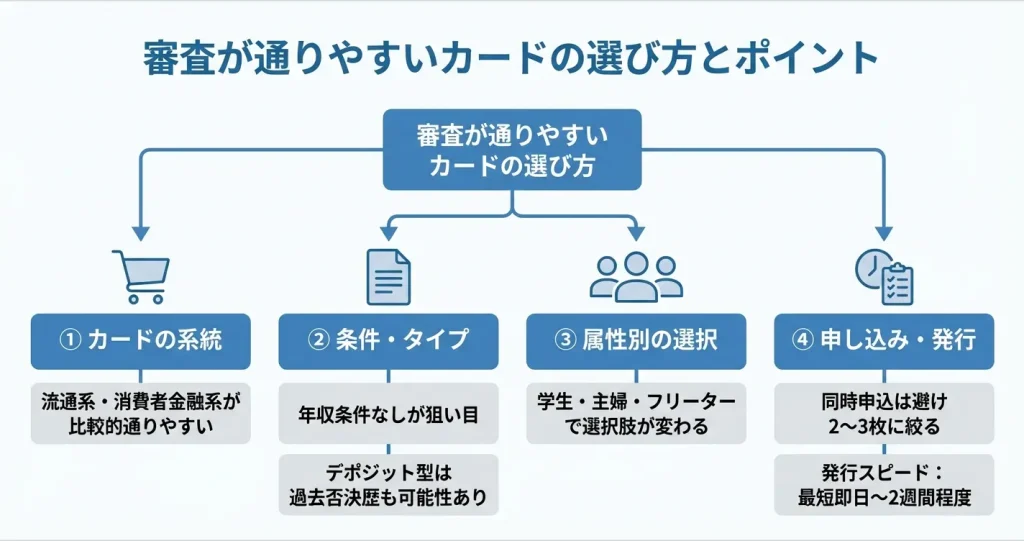

審査の通りやすさを判断する3つの指標

- 申込資格の条件(学生可・パート可など)

- 発行元の業態(消費者金融系・流通系・信販系)

- 公式に示されている顧客層

審査の通りやすさは、申込資格の条件、発行元の業態、公式に示されている顧客層という3つの観点から推測できます。

まず申込資格については、「学生可」「パート・アルバイト可」「満18歳以上(高校生を除く)」といった条件が明記されているカードは、収入の安定性よりも間口の広さを重視している指標となります。

代表例として、楽天カードやイオンカードセレクトといった流通系カード、ACマスターカードのような消費者金融系カードが該当します。

次に発行元の業態では、消費者金融系・流通系・信販系の順に、審査で重視される属性条件が柔軟である傾向が報告されています。

公式サイトやパンフレットで「主婦や学生も歓迎」「お買い物でポイントが貯まる」といった表現がある場合、その層を想定した審査設計がなされていると判断できます。

実際に自分が条件に該当するかを確認する際には、以下のチェックポイントが目安となります。

- 18歳以上で安定した収入がある(アルバイト・パート含む)

- 過去6ヶ月以内にクレジットカードの多重申し込みをしていない

- 携帯電話料金や公共料金などの支払いに延滞がない

- 現在借入がある場合、返済を延滞していない

これらの条件を満たしていれば、流通系や消費者金融系のカードは承認の可能性が高いといえます

ここまでで審査難易度の考え方が理解できたところで、次は具体的にどのカードが審査に通りやすいのか、実際の選択肢を見ていきましょう。

審査が通りやすいクレジットカード比較ランキング10選

審査に不安を抱える方にとって、実際にどのカードが承認されやすいのかは最大の関心事です。

ここでは審査基準の違いや発行元の特徴をもとに、通過の可能性が相対的に高いとされるカードを10枚厳選し、ランキング形式で紹介します。カードごとの審査難易度や申し込み対象の違いを理解することで、自分の属性に合った選択肢を絞り込むことができます。

なお、短期間に複数のカードへ同時申し込みを行うと、申し込み情報が信用情報機関に記録され、審査で不利に働く可能性があります。

候補を2〜3枚に絞り込んだ上で、最も条件に合うものから順に申し込むことが推奨されます。

- 1位:楽天カード|審査通過率と選ばれる理由

- 2位:イオンカードセレクト|独自審査基準の特徴

- 3位:セゾンカードインターナショナル|収入条件と申し込み対象

- 4位:ライフカード(デポジット型)|保証金制度による審査の考え方

- 5位:PayPayカード|デジタル完結型の申し込みプロセス

- 6位:リクルートカード|ポイント還元率と審査のバランス

- 7位:ACマスターカード|消費者金融系カードの位置づけ

- 8位:セブンカード・プラス|流通系カードの申し込み条件

- 9位:ファミマTカード|ポイント連携型カードの審査傾向

- 10位:エポスカード|マルイグループの審査スタンス

- 比較一覧表|審査難易度・発行スピード・年会費で見る

- 属性別おすすめカード|学生・主婦・フリーター向け

1位:楽天カード|審査通過率と選ばれる理由

楽天カードは流通系カードの代表格として、幅広い層に発行実績があるカードです。

申し込み対象が「18歳以上」と年収条件の明記がなく、学生・主婦・アルバイトでも申し込み可能と明示されています。流通系カードは自社サービスの利用促進を目的としているため、銀行系と比べて間口が広い傾向があります。

申し込み条件としては、安定した収入の有無よりも、電話連絡が可能であることや本人確認書類が提出できることが重視される設計です。

年収が100万円未満のアルバイト・パート勤務の方や、配偶者の収入で生活する専業主婦の方からも承認されたという報告が多く見られます。

審査で重視されるのは継続的な支払い能力の見込みと考えられます。

2位:イオンカードセレクト|独自審査基準の特徴

イオンカードセレクトは、イオングループが発行する流通系カードで、同社の店舗利用者を対象に設計されています。

申し込み条件は「18歳以上で電話連絡が可能な方」となっており、年収や勤続年数に関する具体的な基準が示されていません。

イオン銀行のキャッシュカード機能も兼ねるため、銀行口座の開設を伴いますが、審査はカード単体のものよりも柔軟に運用されているとの見方があります。パート・アルバイトの方でも利用開始の報告が多く見られます。

イオン店舗を日常的に利用している方は、利用見込みが評価されやすいポイントです

イオン店舗を日常的に利用している方や、給与振込口座としてイオン銀行を活用する意向がある方は、審査において利用見込みが評価されやすいと考えられます。

3位:セゾンカードインターナショナル|収入条件と申し込み対象

セゾンカードインターナショナルは、信販系に分類されるカードの中では比較的申し込みやすい設計となっています。

申し込み対象は「18歳以上で連絡が可能な方」とされ、専業主婦や学生も対象に含まれることが公式サイトで明示されています。

信販系カードは消費者金融系ほどの柔軟性はないものの、流通系と同様に幅広い顧客層を想定しており、年収の下限が設けられていない点が特徴です。

4位:ライフカード(デポジット型)|保証金制度による審査の考え方

ライフカードのデポジット型は、事前に保証金を預けることで利用枠を設定する仕組みを採用しています。

この方式により、過去に審査で否決された経験がある方や、信用情報に不安を抱える方でも申し込みが可能とされています。

保証金は解約時に返還されるため実質的な負担ではなく、カード利用実績を積むことで通常のクレジットカードへの切り替えも視野に入れられる設計です。

ただし、デポジット型には初期費用として保証金(利用限度額と同額)の預託が必要となる点、年会費が発生する点には注意が必要です。

一方で、過去に延滞歴がある方や債務整理を経験した方でも、現在安定した収入があれば承認される可能性がある点が大きな特徴となっています。

5位:PayPayカード|デジタル完結型の申し込みプロセス

PayPayカードは、キャッシュレス決済サービスとの連携を前提に設計されたカードです。

申し込みから審査、カード番号の発行まですべてスマートフォンで完結し、最短5分でカード番号が発行されるケースもあります。

審査基準は公表されていませんが、申し込み対象は「18歳以上で本人または配偶者に安定した継続収入がある方」となっており、配偶者の収入も考慮される点が特徴です。

6位:リクルートカード|ポイント還元率と審査のバランス

リクルートカードは、基本還元率が1.2%と高水準でありながら、年会費無料で維持できるカードです。

発行元はJCBまたは三菱UFJニコスとなり、信販系に分類されますが、申し込み対象は「18歳以上で本人または配偶者に安定した継続収入がある方」と明記されています。

高還元率カードの中では審査難易度が比較的低いとされ、属性に不安がある方でも承認例が報告されています。

7位:ACマスターカード|消費者金融系カードの位置づけ

ACマスターカードは、アコムが発行する消費者金融系カードです。

消費者金融系カードは独自の審査基準を持ち、銀行系や信販系とは異なる観点で与信判断を行います。自動契約機での即日発行に対応しており、急ぎでカードが必要な方にも選択肢となります。

ただし、リボルビング払い専用カードであるため毎月の支払額が一定となり、利用残高に応じて手数料が発生する点、ポイントプログラムがない点には注意が必要です。

消費者金融系カードは審査で承認される可能性は高い一方で、利用コストの面では流通系カードに劣る場合があります。

8位:セブンカード・プラス|流通系カードの申し込み条件

セブンカード・プラスは、セブン&アイグループが発行する流通系カードで、nanacoポイントとの連携が特徴です。

申し込み対象は「18歳以上で本人または配偶者に継続して安定した収入がある方」となっており、学生も申し込み可能です。

流通系カードの特性として、グループ店舗での利用を想定した設計となっており、審査では利用見込みも考慮される傾向があります。

9位:ファミマTカード|ポイント連携型カードの審査傾向

ファミマTカードは、ファミリーマートでの買い物でVポイント(旧Tポイント)が貯まるカードとして設計されています。なお、2024年にTポイントとVポイントが統合されたため、現在はVポイントが付与される仕組みとなっています。

ポケットカード株式会社が発行する信販系カードですが、流通系に近い性格を持ち、申し込み対象は「18歳以上で電話連絡が可能な方」と幅広く設定されています。

リボルビング払い専用カードである点には注意が必要ですが、店頭での利用を前提とした審査設計がなされています。

10位:エポスカード|マルイグループの審査スタンス

エポスカードは、丸井グループが発行する流通系カードで、マルイ店舗での即日発行にも対応しています。

申し込み対象は「18歳以上の方」とシンプルに設定されており、年収条件の明記はありません。

流通系カードの特性として、若年層や初めてカードを持つ層を積極的に取り込む姿勢があり、学生や新社会人からの申し込みも多く見られます。

比較一覧表|審査難易度・発行スピード・年会費で見る

以下は審査の通りやすさ、発行スピード、年会費を基準とした比較表です。

| カード名 | 系統 | 発行スピード目安 | 年会費 | 申し込み対象の特徴 |

|---|---|---|---|---|

| 楽天カード | 流通系 | 約1週間 | 無料 | 年収条件なし・学生可 |

| イオンカードセレクト | 流通系 | 約2週間 | 無料 | 年収条件なし・主婦可 |

| セゾンカードインターナショナル | 信販系 | 最短即日 | 無料 | 専業主婦・学生可 |

| ライフカード(デポジット型) | 信販系 | 約3週間 | 年5,500円 | 過去審査落ち経験者も可 |

| PayPayカード | 信販系 | 最短5分 | 無料 | 配偶者収入考慮 |

| リクルートカード | 信販系 | 約1週間 | 無料 | 配偶者収入考慮 |

| ACマスターカード | 消費者金融系 | 最短即日 | 無料 | 独自審査基準 |

| セブンカード・プラス | 流通系 | 約2週間 | 無料 | 学生可 |

| ファミマTカード | 信販系 | 約2週間 | 無料 | 年収条件なし |

| エポスカード | 流通系 | 最短即日 | 無料 | 年収条件なし |

審査の通りやすさは、カードの系統・発行元・申し込み条件によって傾向が分かれます。

一般的に消費者金融系と流通系は間口が広く、銀行系は厳格とされますが、個別のカードごとに審査基準は異なります。

発行スピードについては、デジタル完結型や自動契約機対応のカードが最短即日から数日、郵送型は1〜2週間程度が目安です。

属性別おすすめカード|学生・主婦・フリーター向け

- 学生:楽天カード・エポスカード・セゾンカードインターナショナル

- 専業主婦:イオンカードセレクト・PayPayカード・リクルートカード

- フリーター:ライフカード(デポジット型)・ACマスターカード

学生には楽天カード・エポスカード・セゾンカードインターナショナルが適しています。

いずれも申し込み条件に「学生可」と明記されており、アルバイト収入が少額でも申し込み可能です。これらのカードは学生の利用を想定して設計されているため、勤続年数や年収額よりも、在籍確認が取れることや支払い遅延のリスクが低いことが重視されます。

専業主婦には配偶者の収入を考慮してもらえるイオンカードセレクト・PayPayカード・リクルートカードが選択肢となります。

配偶者に安定収入がある場合、本人の収入がゼロでも審査対象となる設計です。世帯収入が200万円以上あれば承認される事例が多く見られます。

フリーターや収入が不安定な方には、デポジット型のライフカードや消費者金融系のACマスターカードが、従来の審査基準とは異なる観点で判断されるため検討価値があります。

ただし、過去6か月以内に他社カードの審査で否決された経験がある場合は、信用情報機関に申し込み履歴が残っている期間を避け、少なくとも6か月程度の間隔を空けてから申し込むことが望ましいとされています。

ここまでで審査の通りやすさを基準にしたカード選びの全体像が把握できました。次のセクションでは、そもそも「審査の甘さ」とは何を意味するのか、カード会社がどのような観点で審査を行っているのかを解説します。

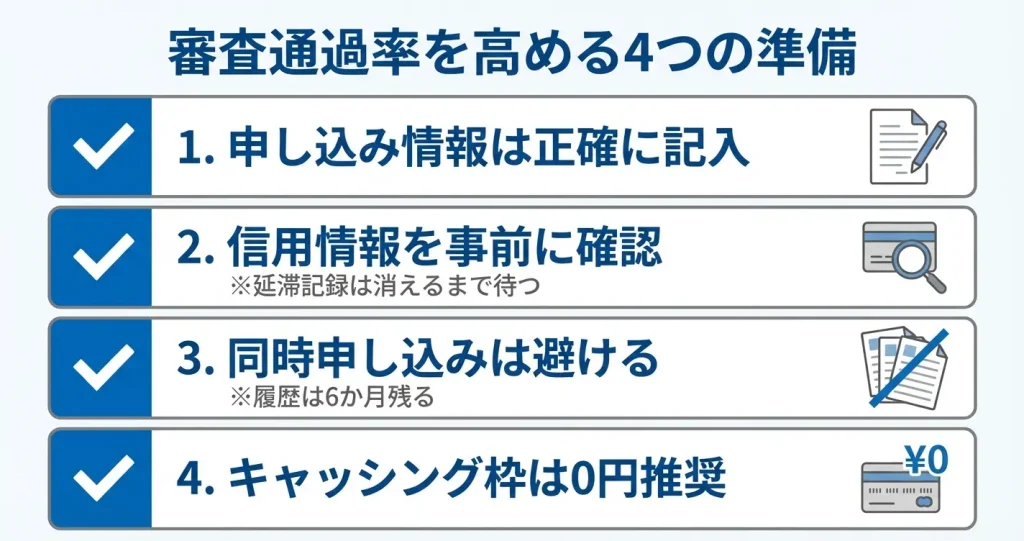

審査に通りやすくするための申し込み前準備

審査基準そのものを変えることはできませんが、申し込み方と事前準備によって承認率を高めることは可能です。

このセクションでは、審査担当者が重視する項目と、申し込み前に実行できる具体的な対策を解説します。実務的な観点から、通過確率を下げる要因を事前に取り除く方法を確認していきましょう。

申し込み情報の正確な記入が最重要な理由

申し込みフォームに入力する情報は、カード会社が本人確認と返済能力を判断する唯一の材料です。誤字や記入ミスがあると、信用情報機関への照会結果と一致せず、意図的な虚偽申告と判断されるリスクがあります。

特に氏名・生年月日・住所・勤務先情報は、本人確認書類や在籍確認と照合されるため、正確さが審査通過の前提条件となります。

入力後は必ず見直しを行い、以下の項目に誤りがないか確認してください。氏名の旧字体・新字体の違い、住所の番地表記、勤務先の正式名称、年収の端数処理などは特に注意が必要です。

年収は源泉徴収票や確定申告書の金額を基準に、千円単位で正確に記入することが推奨されます。

フリーランスや個人事業主の場合は確定申告書の「所得金額」ではなく「収入金額」を記入します。配偶者の収入を含めて申告できる場合は、世帯収入として記入できるケースもあります。

信用情報を事前確認する方法

自分の信用情報は、指定信用情報機関に開示請求することで確認できます。日本には CIC・JICC・KSC の3機関があり、それぞれオンライン・郵送・窓口での開示に対応しています。

開示請求には1回あたり1,000円前後の手数料がかかりますが、審査落ちの原因を事前に把握できるメリットは大きいといえます。

オンライン開示であれば即日〜数日で確認できる機関もあるため、急ぐ場合は開示方法の選択が重要です。

過去に延滞や審査落ちの心当たりがなく、急いでいる場合は、開示請求を待たずに審査通過率が高いとされるカードへ申し込む判断も実務的な選択肢となります。

確認すべき項目は、過去の延滞履歴・現在の借入残高・申し込み履歴の3点です。

延滞情報は解消から一定期間記録が残るため、該当がある場合は記録が消えるまで待つか、独自審査を採用しているとされる消費者金融系カードや流通系カードを優先する判断材料になります。

借入残高が年収の3分の1に近い場合は、貸金業法 e-Gov 法令検索の総量規制に該当しない銀行系カードや、ショッピング枠のみの利用を検討する必要があります。

同時申し込みが審査に与える影響

短期間に複数のカードへ申し込むと、その履歴はすべて信用情報機関に記録され、各社の審査担当者が閲覧できる状態になります。

一般的に、1か月以内に3件以上の申し込みがあると「申し込みブラック」と呼ばれる状態と判断され、資金繰りに困窮していると見なされるリスクが高まります。

申し込み履歴は6か月間保存されるため、審査に落ちた場合は少なくとも1か月以上、より安全を期すなら3か月以上の間隔を空けることが実務的な対応です。

どうしても複数枚必要な場合は、まず1枚目の審査結果を待ち、承認後に次の申し込みを行う方法が推奨されます。

すでに複数社へ同時申し込みをしてしまった場合は、新規申し込みを控え、履歴が消える6か月後まで待つことで通過率の低下を防げます。

この待機期間中は、審査不要のデビットカードやプリペイドカードで決済機能を確保し、次回審査への準備を進めましょう

キャッシング枠は必要最小限にする

申し込み時にキャッシング枠を希望すると、ショッピング枠とは別に返済能力の審査が追加されます。

キャッシングは貸金業法の総量規制の対象となるため、他社借入との合計が年収の3分の1を超えないかが厳格に確認され、審査のハードルが上がる要因となります。

利用予定がない場合は、キャッシング枠を0円または申し込まない選択が通過率を高める有効な手段です。

カード発行後に必要が生じた場合、あとからキャッシング枠を追加申請することも可能です。初回審査では通過を優先し、利用実績を積んだ後に枠の追加を検討する方が、結果的に希望額を確保しやすくなります。

なお、キャッシング枠を0円にしても、ショッピング機能や付帯サービスには影響がなく、海外キャッシングが必要な場合のみ事前に枠の設定を検討する必要があります。

ここまでで申し込み前にできる対策は整いました。これらの対策を組み合わせることで、審査通過の可能性を実務的に高めることができます。

次のセクションでは、実際に審査に落ちてしまった場合の原因特定と、その後の具体的な対応手順を確認していきます。

即日発行・すぐ作れる審査の甘いクレジットカード

急な出費や旅行前など、すぐにクレジットカードが必要な場面は少なくありません。

即日発行に対応しているカードの中には、審査基準が比較的緩やかで通過しやすいものも存在します。このセクションでは、発行スピードと審査難易度の両面から、急ぎで作れるカードの選択肢を整理します。

申し込みは月に2枚程度までに留め、自分の状況に最も合う1〜2枚に絞って申請することが推奨されます。

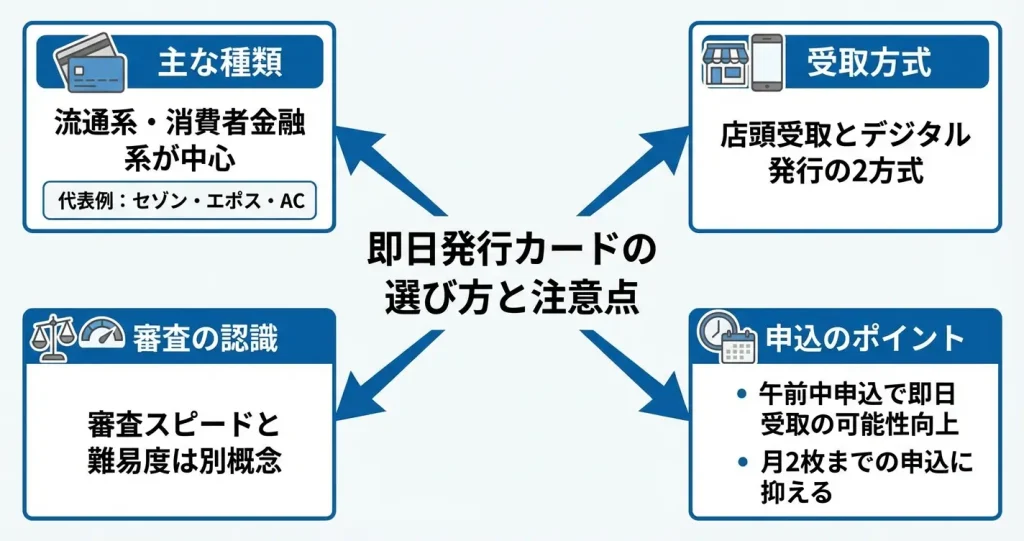

最短即日発行可能なカード3選

即日発行に対応しているカードは限られており、主に流通系カードとデジタルカード発行を採用している消費者金融系カードが中心となります。

これらのカードは審査時間を短縮する独自のシステムを持ち、申し込みから数時間以内に審査結果が出るケースも多く見られます。

代表的な選択肢として、セゾンカードインターナショナルは店頭受取であれば最短即日での受取が可能です。流通系カードとして自社顧客の利用実績を重視する傾向があり、パート・アルバイトでも安定収入があれば申込対象となります。

エポスカードも同様にマルイ店舗での即日受取に対応しており、主婦や学生も申込対象に含まれています。百貨店系カードとして幅広い層に門戸を開いている点が特徴です。

消費者金融系ではACマスターカードが選択肢となります。このカードは信用情報機関への照会は行うものの、クレジットヒストリーの長さや他社借入件数よりも、現時点での返済能力を独自基準で判断する仕組みを採用しています。

そのため、過去に他のカード審査で通過しなかった経験がある場合でも、現在安定した収入があれば審査通過の可能性があるとされています。

これらのカードはいずれも年会費無料で維持コストがかからず、審査通過後すぐに利用を開始できる点が共通しています。

ただし即日受取を希望する場合は、店舗への来店またはアプリでのデジタルカード発行が条件となるため、居住地域や申込時間帯によって対応可否が変わる点に留意が必要です。

優先順位としては、まず流通系カード(セゾンまたはエポス)を検討し、過去に審査で不通過の経験がある場合はACマスターカードを選択肢に加えるのが現実的です

デジタルカード発行対応のおすすめカード

デジタルカード発行により、オンライン決済やスマホ決済であればすぐに利用できます。

この方式を採用しているカードは審査から発行までの工程が自動化されており、結果として審査スピードが早い傾向にあります。

三井住友カード(NL)は最短10秒で審査結果が出る仕組みを持ち、審査通過後すぐにVisaのタッチ決済やApple Pay、Google Payで利用可能になります。

JCB CARD Wもデジタルカード発行に対応しており、18歳以上39歳以下という年齢制限はあるものの(すでに保有している場合は40歳以降も継続利用可能)、若年層の将来性を考慮した審査が行われることから申込対象を広く設定している傾向があります。

イオンカードセレクトもアプリでの即時発行に対応し、イオングループでの利用実績構築を前提とした審査基準を採用しているため、流通系カードとしての通過しやすさとスピードを両立しています。

デジタルカードは発行後に物理カードも郵送されるため、店舗での利用や海外渡航にも対応できます。

審査スピードと審査難易度の関係

審査が早いカードは必ずしも審査が甘いわけではありませんが、傾向として一定の関係性は見られます。

即日発行を実現するには審査項目をシンプルにするか、自動審査システムの精度を高める必要があり、結果として属性による一律の基準判定が行われやすくなります。

流通系カードや消費者金融系カードが即日発行に対応しやすいのは、自社の顧客データベースや与信判断のノウハウを活かした独自のスコアリングシステムを構築しているためです。

これらの審査では過去のクレジットヒストリーの長さよりも現在の収入や雇用形態を重視する傾向があり、信用情報に大きな問題がなければ通過する可能性があります。

ただし審査スピードが早いからといって審査が省略されているわけではなく、信用情報機関への照会や本人確認は必ず実施されます。

即日発行を希望する場合は、本人確認書類の準備や申込内容の正確な入力が審査時間短縮の鍵となるため、事前の準備を整えてから申し込むことが推奨されます。

申込時の具体的な条件としては、店頭受取の場合は営業時間内(多くの場合19時まで)に審査完了する必要があり、午前中の申込が望ましいとされています。

デジタルカード発行の場合は24時間対応ですが、夜間は審査結果通知が翌日になることもあります。

即日発行カードの選択肢が分かったところで、次のセクションでは具体的な審査通過率や申込時の注意点について詳しく見ていきます。

在籍確認なし・勤務先連絡が少ないクレジットカード

職場への連絡が不安で、クレジットカードの申し込みをためらう方は少なくありません。

在籍確認が実施されるケースは限定的であり、カードの種類や申込内容によっては連絡が行われない可能性もあります。ここでは在籍確認が実施される条件と、勤務先連絡が少ないカードの特徴を整理します。

過去に審査落ちの経験がある方や、信用情報に不安を抱えている方にとっては、こうした審査フローの違いを理解しておくことが、適切なカード選びにつながります。

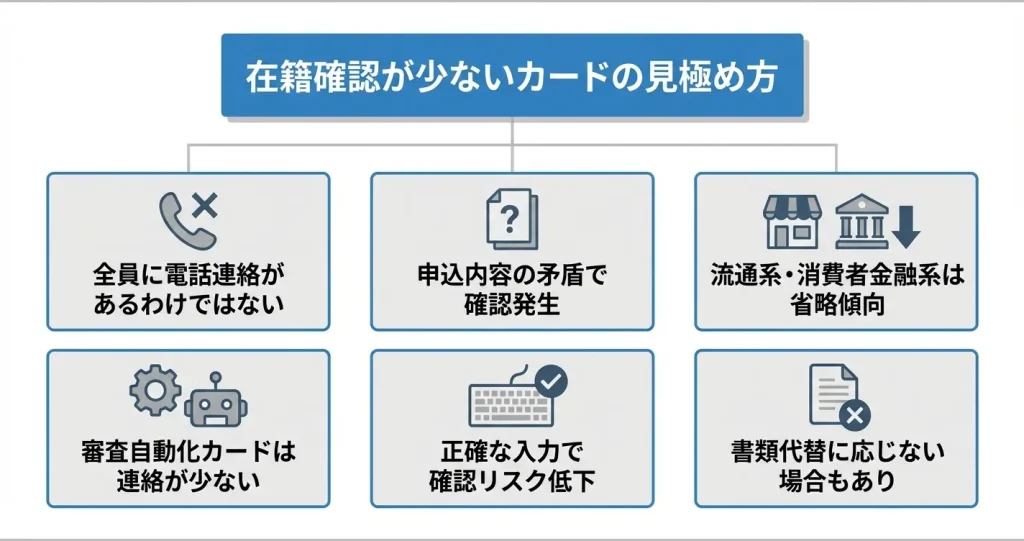

在籍確認が実施される条件とタイミング

クレジットカードの在籍確認は、すべての申込者に対して一律に行われるわけではありません。

カード会社が申込内容に疑義を持った場合や、審査システムで自動判定できない情報がある場合に限り、勤務先への電話連絡が実施される仕組みです。

- 申告された勤務先の電話番号が企業の公式情報と一致しない

- 勤続年数が極端に短い、または勤務先が頻繁に変わっている

- 申告年収と勤務先の規模や業種に大きな乖離がある

タイミングとしては、審査の途中段階で実施されることが一般的です。

申込から数日以内に連絡が入るケースが多く、本人確認の電話と同時に行われる場合もあります。

在籍確認の頻度が低いカードの特徴

在籍確認が少ない傾向にあるのは、審査プロセスが高度に自動化されているカードや、発行対象を限定しているカードです。

流通系や消費者金融系のカードは、審査スピードを重視しており、申込内容に明らかな矛盾がなければ書面やデータベース照合のみで完結するケースが多くなっています。

代表例としては、楽天カード、イオンカード、セゾンカードインターナショナル、ACマスターカードなどが挙げられます。これらのカードは、在籍確認を原則省略する運用を採用していることが多く、申込から発行までのスピードも比較的速い傾向にあります。

年会費無料で初期利用限度額が10万円から30万円程度のカードは、在籍確認を省略する運用が一般的です

発行元が大手通信会社や大手ECサイトの場合、既存の会員情報や利用実績を審査に活用できるため、改めて勤務先確認を行う必要性が低くなります。

即日発行や最短翌営業日発行を謳っているカードも、在籍確認を原則省略している可能性が高いといえます。

これらのカードは審査フローそのものが簡略化されており、申込者の信用情報機関への照会と本人確認書類の照合を中心に判定が行われます。

在籍確認の頻度が低いカードを選ぶ際は、審査通過率との関係性も考慮する必要があります。

在籍確認を省略しているカードの多くは、審査項目を絞り込むことで承認率を高める方針を採用しています。

申込条件として「18歳以上で安定した収入がある方」「学生・パート・アルバイトも可」といった表記があるカードは、幅広い属性を受け入れる姿勢があると判断できます。

在籍確認を回避する方法はあるのか

在籍確認を完全に回避する方法は存在しませんが、連絡が入りにくくするための対策はいくつか考えられます。

最も有効なのは、申込フォームに正確かつ一貫性のある情報を記入することです。

勤務先の正式名称、所在地、代表電話番号を公式サイトや名刺と照合しながら入力すれば、システム上の自動照合で審査が完結しやすくなります。

本人確認書類として運転免許証やマイナンバーカードを提出する際、現住所が勤務先の情報と整合していることも重要です。

引越しや転職直後で情報が更新されていない場合は、事前に書類の住所変更を済ませておくと、追加確認のリスクを下げられます。

最終的には、カード会社の審査方針と申込内容の信頼性によって判断されることを理解しておく必要があります。

なお、審査落ちによる信用情報への影響を懸念している場合は、短期間に複数のカードへ同時申込を行わないことが重要です。

申込情報は信用情報機関に6か月間記録されるため、一度に複数申込すると「申込ブラック」とみなされ、審査通過率が下がる可能性があります。

最初に申し込むカードは、在籍確認の頻度が低く、かつ審査基準が比較的緩やかとされる1枚に絞ることで、審査落ちのリスクを抑えられます。

具体的には、在籍確認の少なさ、申込条件の明確さ、初期利用限度額の設定、発行スピードといった要素を比較し、自分の状況に最も適した2から3枚に候補を絞り込む方法が現実的です。

次のセクションでは、審査に落ちた場合の対処法と再申込のタイミングについて解説します。

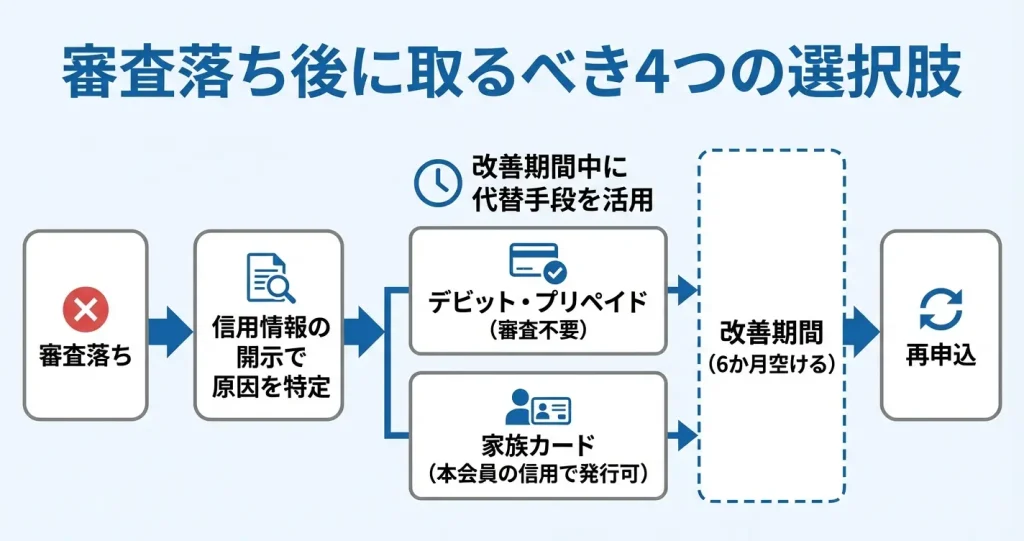

審査に落ちた人向け|次に試すべき選択肢

クレジットカードの審査に落ちてしまった場合でも、すぐに次のカードへ申し込むのは避けるべきです。

ここでは審査落ち後に取るべき行動として、再申し込みまでの適切な期間、クレジットカード以外の決済手段、家族カードの活用、そして審査落ちの原因を特定する方法を順に解説します。

これらの選択肢を理解しておくことで、次回の審査通過率を高めることが可能になります。

審査落ち後の再申し込みまでの推奨期間

審査落ちの記録は信用情報機関に一定期間保管されるため、立て続けに申し込みを行うと多重申込と判断され、さらに審査が不利になる可能性があります。

一般的には、前回の申し込みから最低でも6か月程度の期間を空けることが推奨されています。この期間中に信用情報の改善や収入状況の安定化に努めることで、次回の審査通過率を高めることができます。

ただし、すぐにキャッシュレス決済手段が必要な場合は、次に解説するデビットカードやプリペイドカードを先に取得し、並行して信用情報の改善を進めるという方法も選択肢となります。

信用情報機関に記録される申込情報は6か月で参照されなくなるとされるため、この期間を目安に再チャレンジの計画を立てることができます。

デビットカード・プリペイドカードという選択肢

クレジットカードの審査に通らない場合、審査不要のデビットカードやプリペイドカードが実用的な代替手段となります。

デビットカードは銀行口座と直結し、預金残高の範囲内で即時決済が行われるため、与信審査が不要です。

プリペイドカードは事前にチャージした金額内で利用できる仕組みで、こちらも審査なしで発行できます。いずれもVisaやMastercardブランドが付帯しているものを選べば、オンラインショッピングや実店舗でクレジットカードとほぼ同様に使用できます。

具体的な選択肢としては、デビットカードでは楽天銀行デビットカードやソニー銀行デビットカード、プリペイドカードではKyashやバンドルカードなどが代表例として挙げられます。

選ぶ際は、年会費の有無、ポイント還元率、利用できる場所(国内外のVisa・Mastercard加盟店)、アプリの使いやすさなどを比較基準とするとよいでしょう。

家族カードの活用方法

家族カードは本会員の信用をもとに発行されるため、配偶者や親が本会員として安定した信用状況にあれば、自身の信用情報に不安がある場合でも発行できる可能性があります。

利用限度額は本会員と共有となり、利用明細も本会員に集約されますが、独自の決済手段として実用性は高いといえます。

ただし本会員との関係性や家計管理の方針によっては利用しづらい場合もあるため、事前に相談のうえ検討することが望ましいでしょう。

家族カードの発行には本会員の同意が必要であり、利用状況も本会員に把握されるため、プライバシーを重視する場合や独立した家計管理を希望する場合は、前述のデビットカードやプリペイドカードの方が適している場合もあります。

自分の状況と優先事項を照らし合わせて判断することが重要です。

審査落ちの原因を特定する方法

審査落ちの具体的な理由はカード会社から開示されませんが、自分で原因を推測することは可能です。

まず信用情報機関に情報開示請求を行うことで、過去の延滞履歴や現在の借入状況、申込履歴などを確認できます。

CIC、JICC、全国銀行個人信用情報センターの3機関それぞれに開示請求が可能で、手数料は1件あたり1,000円前後です。これにより延滞や多重債務、短期間の多重申込といった審査に不利となる要素が記録されていないかをチェックでき、次回の申し込みに向けた改善点が明確になります。

開示請求は各機関の窓口、郵送、またはインターネット経由で行うことができ、通常1週間から10日程度で開示報告書が届きます。

- 支払遅延の記録(異動情報)の有無

- 現在の借入件数と残高

- 直近6か月以内の申込件数

これらに問題があれば、延滞の解消や借入の整理、申込の自粛といった具体的な改善アクションを取ることで、次回審査の通過可能性を高めることができます。

ここまでの内容で、審査に落ちた後の選択肢と対処法を確認しました。次のセクションでは、実際に申し込みを行う際の注意点や審査通過率を高めるための具体的な準備について解説します。

ブラックリスト・信用情報に傷がある場合の現実的な選択

過去に延滞や債務整理などの金融事故がある場合、クレジットカードの審査通過は極めて困難になります。

ただし、このセクションで扱うのは「確定的な金融事故歴がある方」に限定した内容であり、単に収入や雇用形態に不安があるだけの状態とは区別して理解する必要があります。

現在審査に通るか不安を感じているものの、明確な延滞歴や債務整理の経験がない場合は、前のセクションで紹介した流通系カードや消費者金融系カードなど、一般的に審査ハードルが比較的低いとされるカードの申込を検討できる状態にあります。

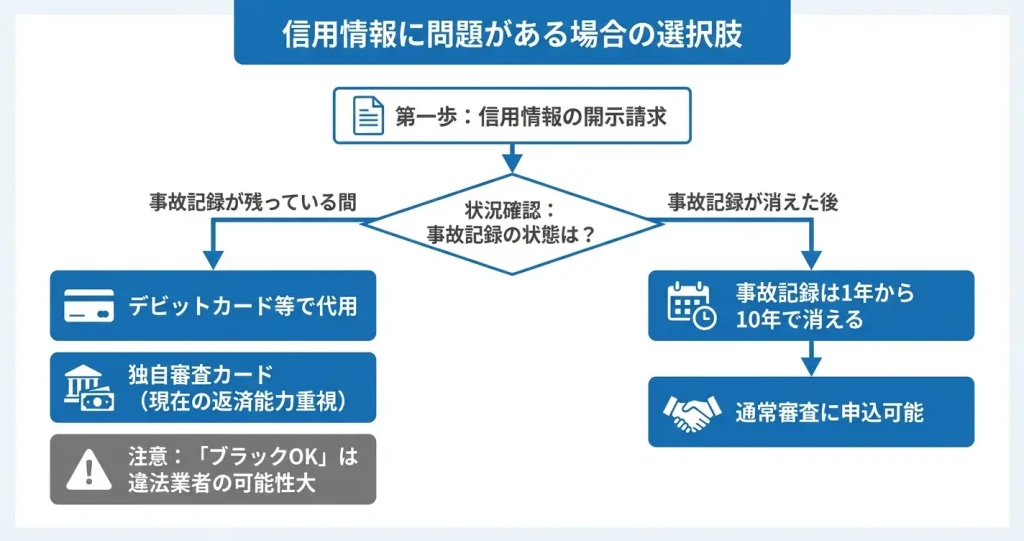

一方、信用情報機関に事故記録が登録されている場合は、その記録が保持される期間と削除後の対応を正しく理解することが重要です。

また、事故情報が残っている間でも、誤った選択肢に誘導されないよう、現実的な代替手段と危険な謳い文句を見分ける必要があります。

信用情報の事故記録が消えるまでの期間

信用情報機関に登録される事故情報には、法律および各機関の規定により保持期間が定められています。

CIC、JICC、全国銀行個人信用情報センターの3機関それぞれで期間が異なるため、自分の事故内容がどの機関にどの程度保存されるかを把握しておく必要があります。

一般的な延滞情報は各機関とも完済後5年程度で削除されます。債務整理(任意整理・個人再生)に関する情報は手続き完了から5年程度、自己破産については免責決定から5年〜10年程度で削除されるとされています。

なお、自己破産の情報は官報(国の公報)にも掲載されますが、これは信用情報機関の登録とは別のものです。信用情報機関の登録情報と官報掲載は独立した仕組みであり、混同しないよう注意が必要です。

カード申込を検討する前に、各信用情報機関に対して本人開示請求を行い、現在の登録状況を確認することが現実的な第一歩となります。

独自審査基準を採用しているカード会社

一部のクレジットカード会社では、信販系や銀行系の一般的な審査とは異なる独自の基準を設けている場合があります。

代表例として、アコムが発行するACマスターカードやライフカードの一部券種などは、消費者金融系や独自審査を採用する流通系として、過去の事故情報よりも現在の返済能力を重視する傾向があるとされています。

ただし、独自審査といっても信用情報機関への照会自体は行われるため、事故情報が現在進行形で登録されている場合や、直近に複数のカードで返済遅延がある場合は、審査通過の可能性は依然として低い状態です。

また、独自審査を謳っていても、実際には通常審査と大差ない基準を適用しているカード会社も存在します。

- 事故情報の登録が確認できなかった場合:通常の審査対応カードへの申込が可能

- 事故情報が残っているが登録から5年以上経過している場合:独自審査を採用するカードを慎重に検討

- 事故情報が直近のものである場合:与信審査を伴わない決済手段の利用が適切

事故情報が残っている期間中に現実的な選択肢として検討できるのは、デビットカードやプリペイドカード、家族カードといった与信審査を伴わない決済手段です。

これらは信用情報に関係なく発行でき、オンライン決済や海外利用にも対応しているため、生活上の不便を軽減できます。

「絶対通る」「ブラックOK」という謳い文句の危険性

インターネット上で「ブラックでも確実に作れる」「審査なしで即日発行」といった表現を用いて勧誘しているサイトや業者は、違法または詐欺的なサービスである可能性が極めて高いため、絶対に関わってはいけません。

正規のクレジットカード会社は、貸金業法 e-Gov 法令検索や割賦販売法 e-Gov 法令検索により与信審査の実施が義務付けられており、審査を行わずにカードを発行することは法律上不可能です。

- 違法な個人情報収集

- 高額な紹介料や手数料の請求

- 偽造カードの販売

- 闇金融への誘導

一度個人情報を渡してしまうと、悪用や転売のリスクがあり、さらに深刻なトラブルに発展する恐れがあります。

信用情報に事故記録がある状態でクレジットカードを無理に作ろうとするのではなく、記録の削除を待つ、代替の決済手段を活用する、家族カードの利用を検討するなど、法律と現実に即した選択をすることが唯一の安全な道です。

ここまで審査の甘いカードの選び方や属性別の注意点、信用情報に問題がある場合の対処法を整理してきました。次のセクションでは、実際の申込時によくある疑問や不安に対する具体的な回答をまとめています

審査の甘いクレジットカードに関するよくある誤解と注意点

審査に不安を抱える方ほど、ネット上の不確かな情報に惑わされやすい傾向があります。

ここでは、クレジットカード審査に関する代表的な誤解と、申し込み時に注意すべきリスクを整理します。正しい知識を持つことで、不要なトラブルを避け、安全に申し込みを進めることができます。

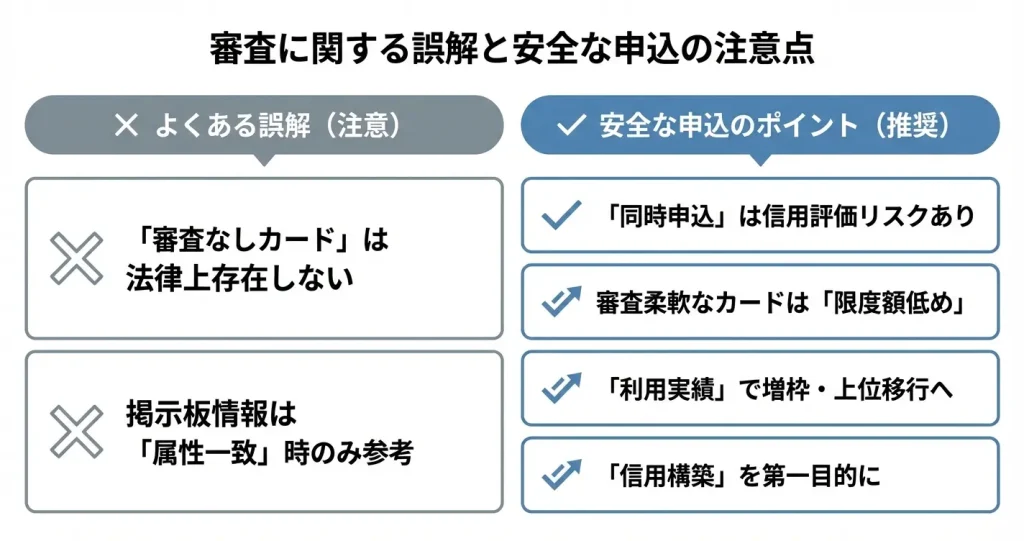

「審査なし」「必ず通る」カードは存在しない

クレジットカードは貸金業法 e-Gov 法令検索および割賦販売法 e-Gov 法令検索によって審査が義務付けられているため、審査なしで発行されるカードは日本国内に存在しません。

「誰でも作れる」「審査なしで即日発行」といった表現を使うサイトや広告は、法令を正しく理解していないか、意図的に誤解を誘う表現を使っている可能性があります。審査基準が比較的柔軟なカードは存在しますが、それでも信用情報の照会と返済能力の確認は必ず行われます。

ただし、審査に不安がある場合でも、流通系カード(楽天カードやイオンカードなど)や消費者金融系カード(ACマスターカードなど)は、銀行系や信販系と比較して申込条件が明確で間口が広いとされることが多く、パート・アルバイトの方でも申し込み可能と明記されているケースが一般的です。

こうしたカードの種類による審査傾向の違いを理解しておくと、自分の属性に合った選択肢を見極めやすくなります。

2ch・5chの情報をどこまで信用すべきか

匿名掲示板に投稿される審査通過報告や否決報告は、参考情報の一つとして活用できる一方で、情報の正確性や投稿者の属性を確認する手段がありません。

同じカードでも申し込み時期や属性によって審査結果は大きく異なるため、特定の体験談をそのまま自分に当てはめることはできません。掲示板の情報は複数の意見を俯瞰する程度にとどめ、最終的にはカード会社の公式サイトに記載されている申込条件と、自分の属性を照らし合わせて判断することが重要です。

単に「通った」「落ちた」という結果だけでなく、その背景となる条件が類似しているかが重要な判断材料になります。

複数枚同時申し込みのリスク

短期間に複数のクレジットカードへ同時申し込みを行うと、信用情報機関に申込履歴が記録され、かえって審査に通りにくくなる可能性があります。

カード会社は申込履歴を参照し、複数社への同時申し込みを「資金繰りに困っている」「計画性に欠ける」といった否定的な情報として評価する場合があります。一般的には、1か月以内に2社以上への申し込みは避け、1枚目の審査結果が出てから次の申し込みを検討する方が安全です。

なお、1枚目が否決された場合は、最低でも3〜6か月程度の期間を空けてから次の申し込みを行うことが推奨されています。

その間に、安定した収入の継続や他の支払い実績の構築など、審査でプラスに働く要素を整えることで、次回の通過可能性を高めることができます。

審査が甘いカードのデメリットと付き合い方

審査基準が比較的柔軟なクレジットカードは、利用限度額が低めに設定されていたり、ポイント還元率や付帯保険が控えめであったりする傾向があります。

これはカード会社がリスク管理の観点から、審査の柔軟性と利用条件のバランスを取っているためです。ただし、これらのカードでも利用実績を積み重ねることで限度額の増枠や上位カードへの切り替えが可能になるケースも多く、あくまで信用構築のための第一歩として捉えることが適切です。

- まずは発行実績を作ることを最優先し、特典内容は二の次と考える

- 毎月少額でも継続的に利用し、遅延なく返済することで利用実績を作る

- 半年から1年程度の良好な利用実績ができた段階で、増枠申請や他カードへの申し込みを検討する

初回は利用限度額が10万円〜30万円程度からスタートすることも珍しくありませんが、毎月の利用と返済を繰り返すことで、半年後には増枠の案内が届くケースも見られます。

カードを作ること自体をゴールとせず、その後の利用履歴を通じて信用を育てる視点が大切です

これらの注意点を理解したうえで、自分の状況に合ったカードを選び、正しい手順で申し込みを進めることで、審査通過の可能性を高めることができます。

クレジットカード審査に関するよくある質問

クレジットカードの審査については、多くの方が「通りやすさ」や「審査基準の違い」について疑問を持たれています。

ここでは、審査に関する代表的な質問に対して、事実に基づいた回答をまとめました。

カード選びや申し込み前の不安解消に、ぜひお役立てください。

一番審査が通りやすいクレジットカードはどれですか?

審査基準は各社非公開のため、一番通りやすいカードを断言することはできません。

ただし、一般的に流通系・消費者金融系のカードは、銀行系と比べて比較的通過率が高い傾向にあるとされています。

これは、自社サービスの利用促進を重視し、幅広い顧客層を対象としているためです。

具体的には、楽天カード、イオンカード、ACマスターカードなどが該当します。

すぐ作れるクレジットカードで審査が甘いのはどこですか?

クレジットカードの審査基準は各社非公開のため、審査が甘いという明確な判断はできません。

ただし、デジタルカード即日発行に対応したカードは、審査スピードが速く、比較的申し込みやすい傾向があります。

具体的には、三井住友カード(NL)、セゾンカードインターナショナル、JCB CARD Wなどが最短5分から当日中に発行可能です。

これらは流通系・オンライン申込特化型のカードで、従来型のカードに比べて審査通過のハードルが低めとされています。

絶対に審査が通るクレジットカードはありますか?

クレジットカードは割賦販売法により、発行会社が申込者の支払能力を審査することが義務付けられています。

そのため「絶対に審査が通るカード」は法律上存在しません。

審査通過の可能性を高めるには、申告内容を正確に記入し、他社の借入状況や利用履歴を整理しておくことが有効です。

なお、審査を必要としないデビットカードやプリペイドカードであれば、クレジットカードと同様にキャッシュレス決済が可能です。

即時引き落としや事前チャージの仕組みで利用できるため、審査が不安な場合の選択肢として検討できます。

在籍確認なしで審査が通るクレジットカードはありますか?

クレジットカードの審査では、在籍確認が必ず行われるわけではありません。

提出書類の内容に問題がなければ、書類審査のみで完結することも多くあります。

一般的に、流通系や消費者金融系のカードは在籍確認の実施率が低い傾向にあります。

一方で、申込内容に不明点がある場合や、年収に対して希望限度額が高い場合などは確認が入りやすくなります。

勤務先情報を正確に記入し、本人確認書類や収入証明書を揃えておくことで、スムーズに審査が進む可能性が高まります。

JCBとVISAどっちが審査に通りやすいですか?

クレジットカードの審査を行うのは、JCBやVISAといった国際ブランドではなく、カードを発行する会社です。

そのため、同じVISAブランドのカードでも、発行会社が銀行系か流通系かによって審査基準は大きく異なります。

JCBブランドであっても、発行会社次第で審査難易度は変わるため、ブランドだけで通りやすさを比較することはできません。

カードを選ぶ際は、発行会社の種類や申込条件を確認することが重要です。

クレジットカードの審査が甘いランキングに根拠はありますか?

クレジットカード会社は審査基準や通過率を公式に公表していないため、ランキングに明確な根拠はありません。

多くの情報サイトでは、発行会社の種類や申込条件の緩さ、利用者の口コミ傾向などから推測してランキングを作成しています。

判断材料として見る場合は、申込条件の記載内容や流通系・消費者金融系といった発行元の特性を重視するとよいでしょう。

ランキングはあくまで目安として捉え、自身の属性に合ったカードを選ぶことが大切です。

2chや5chの審査情報はどこまで信用できますか?

2chや5chの審査情報は、実際に申し込んだ人の体験談として一定の参考価値があります。

ただし投稿者の年収・勤続年数・信用情報といった個人の属性や、申込時期によって審査結果は大きく変わるため、そのまま自分に当てはまるとは限りません。

スレッドの情報は判断材料の一つとして活用しつつ、公式サイトの申込条件や審査基準と照らし合わせて総合的に判断することが大切です。

匿名掲示板の情報だけで申込先を決めるのではなく、複数の情報源を組み合わせて検討するようにしましょう。