個人事業主がビジネスローンを探すとき、「審査に通るだろうか」という不安から、審査が甘い業者を求めるのは自然なことです。しかし実際には「必ず通る」業者は存在せず、どの会社が自分の状況に合うのか判断できず迷う方が少なくありません。

審査難易度は業者ごとに異なり、開業年数・信用情報・既存借入といった条件によって通りやすさは大きく変わります。重要なのは「甘い」という曖昧な基準ではなく、自分の状況でどこが承認されやすいかを具体的に比較することです。

この記事では、個人事業主向けビジネスローン5社を審査通過率の観点から徹底比較し、あなたの状況に最適な2〜3社を絞り込める判断基準を提示します。

急な出費に備えたいけれど、消費者金融を使うのが初めてで心配の方にはアコムがおすすめ!

アコムは

- 三菱フィナンシャルグループ企業という初めてでも納得の安心感

- 最短20分で融資が可能と急ぎの出費にも対応可能!

- カードレス・郵送なしで周囲にバレにくく融資を受けることが可能

といったメリットがあります

\最短20分融資で急な出費に備える/

個人事業主向けビジネスローン「審査甘い」の実態とは

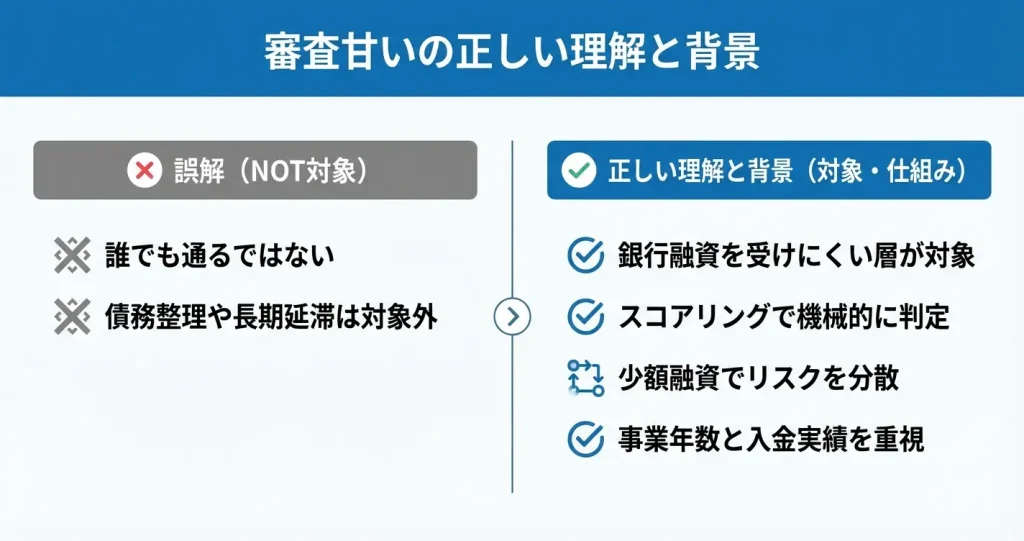

「審査甘い」という表現は、必ずしも誰でも通過できることを意味するわけではありません。

このセクションでは、審査基準が比較的緩やかとされる業者の実態と、その背景にある構造的な理由を明らかにします。正しい理解を持つことで、現実的な期待値のもとで適切な選択が可能になります。

「審査甘い」≠「誰でも通る」|正しい理解

審査が甘いという表現は、あくまで他の金融機関と比較して承認基準が相対的に緩やかであることを指します。

信用情報に重大な問題がある場合や、事業実態が確認できない場合には、どの業者でも承認されない可能性が高いのが実情です。審査が比較的緩やかな業者であっても、返済能力の最低限の確認は必ず行われており、無条件で融資が実行されることはありません。

ここでの「重大な問題」とは、債務整理(自己破産・個人再生・任意整理)の記録がある場合や、3ヶ月以上の長期延滞が直近2年以内にある場合を指します。

一方で、数日から1ヶ月程度の短期延滞が単発で発生している程度であれば、審査への影響は限定的とされるケースもあります。

なお、ビジネスローンの申込み情報は信用情報機関に照会記録として残ります。複数社への同時申込みは審査で不利に働く可能性があるため、申込先は2社程度に絞り込み、優先順位を決めて順番に手続きを進める方法が推奨されます。

審査が比較的緩やかな業者が存在する3つの理由

一部の金融機関で審査基準が緩やかに設定されている背景には、事業モデルや対象顧客層の違いがあります。

これらの業者は、銀行とは異なるリスク評価の方法を採用することで、より多くの個人事業主に融資機会を提供しています。

銀行融資を受けられない層を対象としたビジネスモデル

ノンバンク系の業者は、銀行の審査では承認が難しい個人事業主を主要な顧客層として想定しています。

金利を年10〜18%程度の範囲で設定することで貸倒リスクをカバーし、審査基準を緩和する余地を確保しているのが一般的です。

この構造により、開業間もない事業者や小規模事業者でも申込みやすい環境が整えられています。

代表的な業者としては、ビジネスパートナーやAGビジネスサポート(旧アイフルビジネスファイナンス、旧ビジネクスト)などが挙げられ、いずれも個人事業主への融資実績を持つノンバンクとして知られています。

スコアリング審査による機械的な判定の採用

多くの審査が緩やかとされる業者では、人的判断を最小限に抑えたスコアリングシステムを導入しています。

売上規模や事業年数などの客観的データを点数化し、基準点を満たせば承認する仕組みです。

この方法により、担当者の主観に左右されず、定型的な条件さえクリアすれば承認される可能性が高まります。

少額融資に特化したリスク分散戦略

審査基準が緩やかな業者の多くは、融資上限額を50万〜500万円程度の範囲に抑えています。

一件あたりの貸付額を少額に設定することで個別の貸倒リスクを低減し、その分審査のハードルを下げることが可能になっています。

この戦略により、高額融資では承認が難しい事業者にも融資機会が開かれています。

個人事業主の審査で重視される項目と優先度

- 事業年数(開業1年以上が目安)

- 売上・入金実績(直近3〜6ヶ月のキャッシュフロー)

- 既存借入の返済状況(延滞の有無)

審査が比較的緩やかな業者であっても、一定の評価項目は必ず確認されます。

事業年数:開業から1年以上経過していることが目安とされ、事業実態の継続性を判断する基準となります。開業直後の場合は承認のハードルが上がる傾向にあります。

売上・入金実績:直近3ヶ月から6ヶ月程度のキャッシュフローや取引履歴が確認されます。確定申告書や銀行通帳のコピーで実績を示すことが一般的です。

既存借入の返済状況:現在進行中のローンやクレジットの支払いに遅延がないかが重視されます。総借入額そのものよりも、返済の履行状況が優先的に評価される傾向にあります。

ここまでで審査基準の実態と背景が理解できたところで、次は具体的にどの業者が審査に通りやすいのか、5つの選択肢を詳しく比較していきます。

急な出費に備えたいけれど、消費者金融を使うのが初めてで心配の方にはアコムがおすすめ!

アコムは

- 三菱フィナンシャルグループ企業という初めてでも納得の安心感

- 最短20分で融資が可能と急ぎの出費にも対応可能!

- カードレス・郵送なしで周囲にバレにくく融資を受けることが可能

といったメリットがあります

\最短20分融資で急な出費に備える/

審査通過率が高い個人事業主向けビジネスローン5社比較

個人事業主が利用しやすいビジネスローンを選ぶには、審査難易度や融資条件を横並びで比較することが重要です。

ここでは審査基準が比較的柔軟とされる5社について、審査の通りやすさ・融資スピード・金利などの主要項目を整理し、それぞれの特徴を解説します。

自分の事業状況に合った業者を絞り込むための判断材料として活用してください。

最初から多数に申し込むのではなく、自分の状況に最も適した1〜2社に絞って順次申し込む方が審査通過率を高めやすいとされています。

【比較表】審査難易度・融資スピード・金利一覧

各社の審査難易度や融資条件は、ターゲットとする顧客層や審査基準によって大きく異なります。

以下の比較表では、審査の柔軟性・融資実行までの期間・金利帯・融資上限額・担保の有無を一覧化しています。

| 業者名 | 審査難易度 | 融資スピード | 金利(実質年率) | 融資上限額 | 担保 |

|---|---|---|---|---|---|

| AGビジネスサポート | 比較的柔軟 | 最短翌日 | 3.1%〜18.0% | 1,000万円 | 不要 |

| PayPay銀行ビジネスローン | やや柔軟 | 最短翌営業日 | 1.8%〜13.8% | 1,000万円 | 不要 |

| セゾンファンデックス | 柔軟(担保あり) | 3営業日前後 | 3.15%〜9.90% | 5億円 | 必要 |

| ビジネスパートナー | 比較的柔軟 | 最短即日 | 9.98%〜18.0% | 500万円(無担保) | 不要 |

| アイフルビジネスファイナンス | 比較的柔軟 | 最短即日 | 3.1%〜18.0% | 500万円 | 不要 |

審査難易度の表記について補足すると、「比較的柔軟」は赤字決算や開業1年未満でも審査対象となる可能性があるレベル、「やや柔軟」は銀行系ながら独自基準で判断するレベルを示しています。

①AGビジネスサポート|赤字決算・開業1年未満でも対応

AGビジネスサポートは、赤字決算や開業間もない事業者でも審査対象となる点が特徴です。

ムニノバグループが運営する個人事業主向けビジネスローンで、貸金業者としての与信ノウハウを活かし、銀行融資では対応が難しい状況でも柔軟に審査を行う姿勢を示しています。なお、同社はビジネクスト→アイフルビジネスファイナンス→AGビジネスサポートと商号変更を重ねており、2020年7月より現在の社名となっています。

金利は3.1%から18.0%の範囲で設定されており、無担保・無保証人で最短翌日融資に対応している点も利用しやすさにつながっています。

具体的には、開業後数ヶ月程度の事業者や、直近決算が赤字でも事業の継続性や返済能力を総合的に判断する方針をとっています。

過去の返済遅延がある場合でも、現在の収入状況や事業の見通しを重視する傾向があるため、銀行審査で断られた経験がある個人事業主の選択肢として検討されることが多い業者です。

②PayPay銀行ビジネスローン|ネット完結で柔軟審査

PayPay銀行のビジネスローンは、申込から契約までをオンラインで完結できる利便性と、独自のスコアリング審査による柔軟な判定が特徴です。

銀行系でありながら来店不要で手続きが進められるため、時間的制約が大きい個人事業主でも利用しやすい設計となっています。

金利は1.8%から13.8%の範囲で、融資上限は1,000万円まで対応しており、事業拡大資金や設備投資など幅広い用途に活用できます。

従来の銀行審査では重視される決算書の内容だけでなく、入出金データや事業の成長性なども評価対象とします。

そのため、開業期間が1年以上あり、収入の変動があっても一定の売上実績が確認できる事業者に適しています。

信用情報に軽微な遅延履歴がある程度であれば、総合的な判断で審査通過の可能性があるとされています。

③セゾンファンデックス|不動産担保で審査ハードル低め

セゾンファンデックスの不動産担保ローンは、担保となる不動産を保有している個人事業主にとって、審査難易度が比較的低い選択肢となります。

不動産の担保価値を評価することで、事業実績や信用情報に不安がある場合でも融資を受けられる可能性が高まります。

金利は変動金利3.15%〜4.95%、固定金利4.50%〜9.90%(2025年6月時点)と低めに設定されており、融資上限は5億円(500万円〜)まで対応可能なため、大型資金需要にも対応できる点が強みです。

担保価値が重視されるため、事業が赤字であっても、複数回の返済遅延履歴があっても、不動産の評価額次第で融資が実行される可能性があります。

開業期間の長短も他社ほど重視されない傾向があり、事業実績よりも担保資産を優先して判断されるため、信用情報に大きな不安を抱える事業者の選択肢となります。

④ビジネスパートナー|自営業・フリーランス特化

ビジネスパートナーは、自営業者やフリーランスを主要な対象顧客としており、小規模事業者特有の資金ニーズに対応した審査体制を整えています。

無担保のスモールビジネスローンの融資上限は500万円までとやや控えめですが、少額の運転資金やつなぎ資金を迅速に調達したい場合には適した選択肢です。

最短即日融資に対応しており、急な資金需要が発生した際の対応力が高い点が評価されています。

収入が月ごとに変動するフリーランスや、年間を通じて繁閑の差が大きい業種でも、直近数ヶ月の平均的な収入や今後の受注見込みを考慮して審査が行われます。

開業期間については1年程度あれば審査対象となるケースが多く、小口融資を希望する事業者に向いています。

⑤アイフルビジネスファイナンス|個人事業主・フリーランス対応

アイフルビジネスファイナンスは、個人事業主やフリーランスを対象とした無担保・無保証人のビジネスローンを提供しており、ノンバンク系ならではの柔軟な審査基準が特徴です。

申込から契約まで原則オンラインで完結可能であり、最短即日での融資実行に対応しています。

金利は3.1%から18.0%の範囲で設定されており、融資上限は500万円まで対応しています。

銀行融資では対応が難しいとされる開業間もない事業者や、売上が不安定なフリーランスでも、事業継続性や返済能力を総合的に評価する審査姿勢をとっており、個人事業主に特化した選択肢として活用できます。

開業1年以上で安定した取引実績があり、信用情報に大きな問題がない事業者に適した選択肢です。

状況別の選び方は、自分の事業実績・信用情報・資金ニーズの3つの軸で判断するとスムーズです

状況別の選び方としては、信用情報に不安がある場合はAGビジネスサポートまたはセゾンファンデックス(担保あり)を検討します。

開業期間が短く収入が不安定な場合はビジネスパートナー、ある程度の事業実績があり金利を抑えたい場合はPayPay銀行またはアイフルビジネスファイナンスを優先的に検討するという判断軸が考えられます。

急な出費に備えたいけれど、消費者金融を使うのが初めてで心配の方にはアコムがおすすめ!

アコムは

- 三菱フィナンシャルグループ企業という初めてでも納得の安心感

- 最短20分で融資が可能と急ぎの出費にも対応可能!

- カードレス・郵送なしで周囲にバレにくく融資を受けることが可能

といったメリットがあります

\最短20分融資で急な出費に備える/

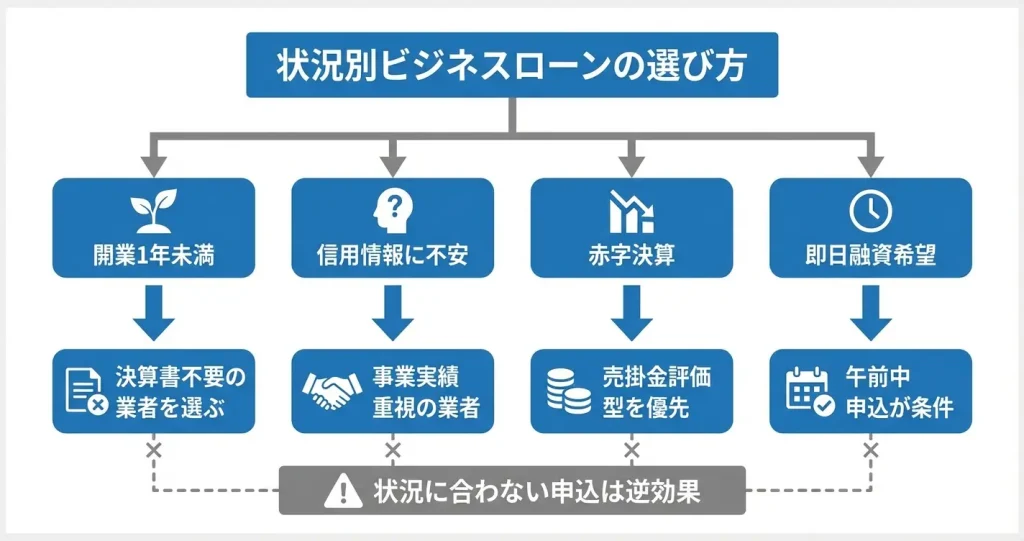

【状況別】あなたに最適な審査甘いビジネスローンの選び方

審査の通りやすさは、あなたの事業状況によって大きく異なります。

開業年数、信用情報の状態、収入の安定性など、それぞれの条件に応じて選ぶべき申込先は変わるため、自分の状況を正しく把握した上で最適な選択肢を見極めることが重要です。

ここでは、代表的な4つの状況別に、承認される可能性を高めるための選び方を解説します。

開業1年未満・決算書なしの場合

開業直後で決算書を提出できない個人事業主は、決算書の提出を必須としない業者を優先的に選ぶ必要があります。

一部のビジネスローンでは、確定申告書や事業計画書、直近数ヶ月の入金履歴などで代替できる場合があります。特にノンバンク系や一部のオンライン完結型サービスでは柔軟な審査基準を設けています。

具体的には、AGビジネスサポートやアイフルビジネスファイナンスといったノンバンク系は、開業間もない事業者でも本人確認書類と直近の入金履歴で審査を受けられるケースがあります。

申込前に必要書類の条件を公式サイトで確認し、開業間もない事業者向けの商品を明示している業者に絞ることで、審査通過の可能性を高められます。

- 本人確認書類(運転免許証など)

- 事業実態を示す書類(開業届の控え、事業用口座の通帳など)

- 事業計画書(今後6ヶ月程度の収支見込みを具体的に記載)

特に事業計画書では、今後6ヶ月程度の収支見込みを具体的に示すことで、決算書がない分を補う判断材料となります。

過去に返済遅延・信用情報に不安がある場合

信用情報に傷がある場合は、個人信用情報よりも事業実績を重視する業者を選ぶことが基本方針となります。

ノンバンク系ビジネスローンの中には、売掛金や請求書を担保とするファクタリング型融資を提供している業者もあります。こうしたサービスでは、個人の信用情報よりも取引先の信用力が審査の中心となります。

代表的なサービスとしては、ファクタリングではOLTA(オルタ)やアクセルファクター、売掛金を重視するビジネスローンとしてはビジネスパートナーなどが挙げられます。

これらのサービスでは、取引先からの入金予定が確認できる請求書や契約書が主な審査対象となり、個人の過去の延滞情報の影響が相対的に小さくなる傾向があります。

また、直近の返済実績を積み重ねることで段階的に信用を回復できる可能性もあります。

30万円〜50万円程度の少額からの利用開始も有効な選択肢となります。

赤字決算・収入が不安定な場合

赤字決算や収入の変動が大きい状況では、売上高や取引実績を重視する審査基準の業者を選ぶことが現実的です。

一部の業者では、決算が赤字であっても売掛金の存在や事業継続年数、取引先の信用力などを総合的に評価するケースがあります。特に請求書買取型のサービスでは赤字であっても承認される可能性があります。

選定のポイントは、審査で何を重視するかが明示されているかです。

例えば「売掛金の有無を重視」「事業継続2年以上を条件とする」など、赤字以外の要素で評価する姿勢が公式サイトに記載されている業者を優先します。

請求書買取型では前述のOLTAやPayToday、ビジネスローンではMRF(マネーフォワードのサービス)などが該当する場合があります。

ただし審査が通りやすい反面、金利や手数料が上乗せされることが一般的であるため、必要最小限の金額に絞り込んだ上で申込むことが重要です。

条件を比較した上で優先順位をつけて順次申込む方が安全です。

即日融資を希望する場合

即日融資に対応している業者は限られており、多くの場合ノンバンク系のオンライン完結型サービスが該当します。

即日対応を実現するには、申込時間帯や必要書類の事前準備が重要となります。一般的には平日の午前中(目安として9時〜12時)までの申込完了と、本人確認書類・収入証明書類のデジタル提出が条件となります。

即日審査を明示している代表的な業者としては、AGビジネスサポートやアイフルビジネスファイナンスがあります。

これらは平日14時までの契約完了で当日振込に対応しているケースがあります。

即日審査が可能な業者は審査基準が緩やかな反面、金利が年利10%〜18%程度と高めに設定される傾向があるため、緊急性と返済負担のバランスを冷静に判断しましょう

また、審査が通りやすいとされる業者でも即日融資を保証するものではないため、余裕を持った資金計画を立てることが推奨されます。

申込前には、本人確認書類、直近の確定申告書または決算書、事業用口座の通帳コピーをデータ化しておくことで、審査がスムーズに進みます。

ここまでで、自分の状況に応じた申込先の選び方が明確になったはずです。

次に気になるのは、実際にどのような業者が審査に通りやすいのか、具体的な選択肢ではないでしょうか。次のセクションでは、審査通過率や承認基準の観点から評価の高い具体的な業者を紹介します。

急な出費に備えたいけれど、消費者金融を使うのが初めてで心配の方にはアコムがおすすめ!

アコムは

- 三菱フィナンシャルグループ企業という初めてでも納得の安心感

- 最短20分で融資が可能と急ぎの出費にも対応可能!

- カードレス・郵送なしで周囲にバレにくく融資を受けることが可能

といったメリットがあります

\最短20分融資で急な出費に備える/

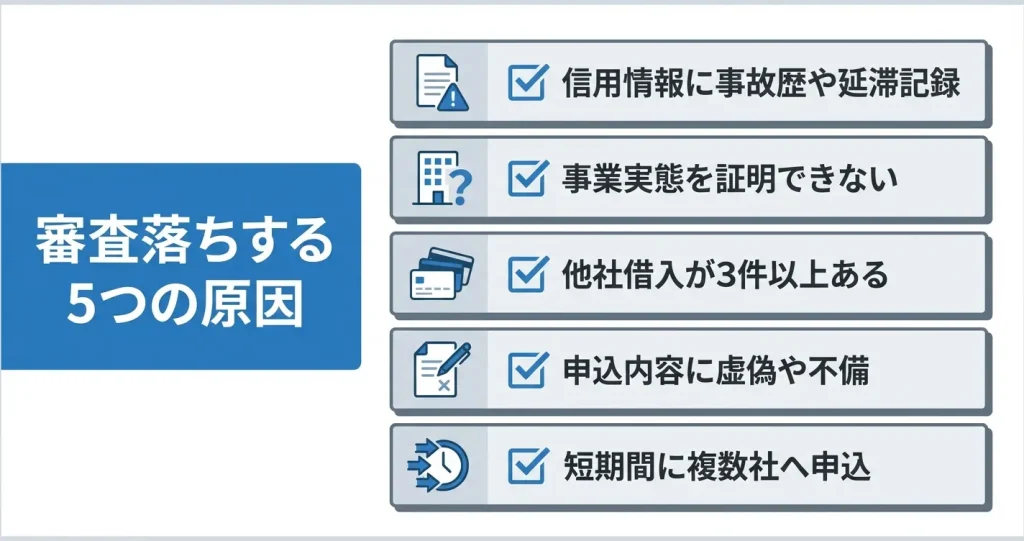

個人事業主がビジネスローン審査に通らない5つの理由

ビジネスローンの審査に落ちる背景には、金融機関が共通して重視する審査項目が存在します。審査基準は各社で異なるものの、信用情報や事業実態、他社借入状況など主要な確認項目はほぼ共通しています。

これらに問題があると審査通過が困難になります。自身がどの項目に該当するかを事前に把握しておくことで、申込先の選定や対策の優先順位を判断できるようになります。

各審査落ち理由に該当する場合でも、審査通過の可能性はゼロではありません。消費者金融系やノンバンク系のビジネスローンは、銀行系と比較して独自の審査基準を採用しています。

信用情報の一部に懸念があっても、現在の事業状況や返済能力を重視して判断する傾向があります。自分がどの理由に該当するかを確認したうえで、その状況に応じた申込先の種類を選ぶことが重要です。

理由①信用情報に事故歴・延滞記録がある

個人信用情報に金融事故の記録が残っている場合、ビジネスローンの審査では極めて不利になります。信用情報機関に登録される事故情報には、債務整理や自己破産、長期延滞、代位弁済などが含まれます。

これらは返済能力に重大な懸念があると判断される要因です。銀行や信販系では、現在進行形の延滞や過去5年以内の重大事故がある場合、審査通過は困難とされています。

事故情報は一定期間が経過すると消去されますが、その期間は事故の種類や信用情報機関によって異なります。クレジットカードやローンの61日以上の延滞はCICでは完済後5年程度、JICCでは完済後1年程度、債務整理は5年から10年程度記録が残るとされています。

現在延滞中の借入がある場合は、可能な限り解消してから申し込むことで審査通過の可能性を高められます。

信用情報に懸念がある場合は、事故情報の種類と経過年数を確認したうえで申込先を選定します。一方、現在進行形の延滞や債務整理から3年未満の場合は、申込履歴を増やさず、まず信用情報の回復を優先する判断も必要です。

理由②事業実態が確認できない

事業の実在性や継続性を客観的に証明できない場合、審査担当者は融資リスクが高いと判断します。個人事業主の場合、法人と異なり登記情報がないため、確定申告書や営業許可証、取引履歴などで事業実態を示す必要があります。

開業直後で確定申告が未提出の場合や、事業用の固定電話や事務所が存在しない場合は、実態確認が難しいと見なされやすくなります。

事業年数については、2期分の確定申告書を求める金融機関が多い一方で、一部のノンバンク系では開業届と直近数か月の入出金履歴で審査可能な場合もあります。開業から1年未満の場合は、銀行系よりも事業計画や足元の売上実績を重視する消費者金融系の方が審査対象となりやすい傾向があります。

事業年数が短くても、開業届の控えや取引先との契約書、直近の売上を示す通帳コピーなどで実態を補完できます

事業用の連絡先が携帯電話のみの場合や、自宅住所しか記載できない場合は、事業専用の銀行口座や屋号付きの口座を用意しておくと信頼性を高められます。

理由③他社借入件数・総額が多すぎる

既存の借入が複数社にわたっている場合や、総額が年収に対して過大な場合は、返済能力に疑問符が付きます。審査では、他社借入件数が3件を超えると警戒水準とされることが多く、件数が増えるほど新規融資のハードルは上がります。

また、総借入額が年商の30〜50%を超える場合や、毎月の返済額が月商の20%以上を占めている場合は、追加融資は困難になります。

特に消費者金融やカードローンからの借入が複数ある場合は、資金繰りが逼迫している状態と見なされやすくなります。申込前に可能であれば小口の借入を完済して件数を減らす、あるいはおまとめローンで借入先を集約するなどの対策が有効です。

借入総額そのものよりも、件数の多さや返済状況の方が審査に与える影響が大きい傾向があります。

理由④申込内容に虚偽・不備がある

申込書類に記載された内容と提出書類の内容に矛盾がある場合や、明らかな虚偽が発覚した場合は、即座に審査落ちとなります。年収や事業年数、他社借入状況などを実際より良く見せようとして虚偽申告をすると、信用情報や提出書類との照合で必ず発覚します。

意図的な虚偽だけでなく、記入ミスや書類の不備も審査を遅延させたり、最悪の場合は否決につながる要因です。

- 確定申告書の数字と申込書の年収欄が一致しているか

- 他社借入の申告漏れがないか

- 連絡先に誤りがないか

些細なミスでも審査担当者の信頼を損ね、追加確認が必要になることで審査期間が延びる原因になります。申込前には記載内容と提出書類を照らし合わせ、第三者視点でチェックする習慣が重要です。

理由⑤短期間に複数社へ申込み(申込ブラック)

短期間に複数の金融機関へ同時並行で申し込むと、信用情報に申込履歴が集中して記録され、審査上不利になります。この状態は俗に申込ブラックと呼ばれ、資金繰りに相当困窮していると判断される要因です。

信用情報機関には申込情報が6か月程度保持されるため、1か月以内に3社以上へ申し込むと、その後の審査で警戒される傾向があります。

審査に不安があるからといって複数社へ同時申込をすると、かえって審査通過率が下がる悪循環に陥ります。申込は一度に1社に絞り、結果が出てから次を検討するのが原則です。

結果待ちの期間は最低でも1週間以上空けることで、申込履歴の集中を避けられます。

申込履歴が信用情報に残ることへの不安がある場合は、正式申込前の仮審査や簡易診断を活用する方法があります。アイフルビジネスファイナンスやビジネスパートナーなどでは、正式申込前に融資可能性を確認できる事前診断を提供しています。

この段階では信用情報に申込履歴が残りません。通過見込みが高い1〜2社に絞って本申込をする方法が推奨されます。

審査に通らない理由を把握できたら、次は自分の状況でも承認される可能性が高い業者をどう選ぶかが重要になります。次のセクションでは、審査難易度別の具体的な業者選定基準について解説します。

急な出費に備えたいけれど、消費者金融を使うのが初めてで心配の方にはアコムがおすすめ!

アコムは

- 三菱フィナンシャルグループ企業という初めてでも納得の安心感

- 最短20分で融資が可能と急ぎの出費にも対応可能!

- カードレス・郵送なしで周囲にバレにくく融資を受けることが可能

といったメリットがあります

\最短20分融資で急な出費に備える/

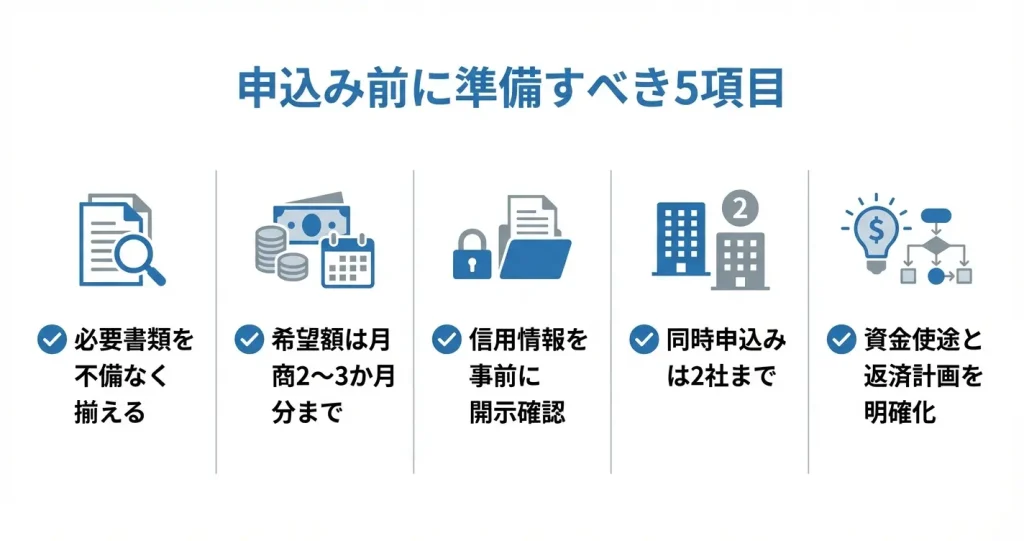

審査通過率を上げるための申込み前チェックリスト

審査が比較的緩やかな業者を選んでも、準備不足のまま申し込めば否決される可能性は高まります。

このセクションでは、申込み前に確認・準備すべき項目を具体的に示します。これらを事前に整えることで、同じ業者でも承認率を大きく改善できる場合があります。

なお業者選定がまだ完了していない場合でも、このチェックリストに沿って準備を進めることで、自分の状況に適した申込先を絞り込む判断材料を得ることができます。

必要書類を事前に揃える(確定申告書・本人確認書類など)

ビジネスローンの審査では、本人確認書類に加えて事業の実態を証明する書類の提出が必須となります。

確定申告書は直近1期分または2期分、本人確認書類は運転免許証やマイナンバーカードなど有効期限内のものを用意してください。

事業用口座の通帳コピーや請求書・納品書などの取引記録も、審査をスムーズに進める上で有効です。

借入希望額は必要最低限に抑える

希望額が高いほど貸し手のリスクも大きくなるため、審査基準は厳格化されます。

まず必要な資金使途を明確にし、その金額を基準として申請額を決定してください。たとえば設備購入に50万円が必要な場合、希望額は50万円から60万円程度に留めることで、「計画的な資金管理ができる事業者」という印象を与えられます。

なお希望額の上限設定は、自身の月商や年商に対して無理のない範囲であることが重要です。

一般的には月商の2〜3か月分程度までが現実的な範囲とされます。承認後に増額を検討することも可能なため、初回申込みでは審査通過を優先した金額設定を選んでください。

信用情報を開示して現状を把握する

審査では必ず信用情報機関への照会が行われるため、自分の信用情報を事前に把握しておくことは重要です。

CICやJICCといった指定信用情報機関では、本人による開示請求が可能であり、過去の延滞履歴や現在の借入状況を確認できます。

開示請求は窓口・郵送・インターネットで可能で、手数料は500円から1,000円程度、郵送の場合は到着まで1週間から10日程度を見込んでください。

もし開示結果に誤った記載や解消済みの情報が残っていた場合、申込み前に訂正手続きを取ることで審査への悪影響を避けられます。

信用情報の内容によって適した業者の傾向が異なります。延滞記録がある場合はノンバンク系を、問題がない場合は銀行系も選択肢に含められます

同時申込みは2社までに絞る

短期間に複数の業者へ同時申込みを行うと、その履歴が信用情報に記録され、審査担当者に「資金繰りが切迫している」という印象を与えます。

一般的には、同時申込みは多くても2社までに留めることが推奨されます。

まず最も条件が合うと思われる業者を1社選び、審査結果が出るまで待つのが理想的ですが、急ぎの場合でも2社を上限とし、それぞれの特徴や審査基準を比較した上で選定してください。

2社に申し込む場合は、1社目を最も条件が良いと思われる業者、2社目を審査通過の可能性をより重視した業者とするなど、性格の異なる組み合わせにすることで承認確率を高められます。

事業計画・資金使途を明確に説明できるようにする

審査では書類だけでなく、資金をどのように使い、どう返済していくかという計画性も評価されます。

事業計画書の提出が任意の場合でも、口頭やメモ形式で説明を求められる場合があるため、借入の目的と返済計画を具体的に整理しておいてください。

たとえば「仕入れ資金として使い、納品後の入金で3か月以内に返済する」など、資金の流れが明確であるほど信頼性が高まります。

開業期間が短い場合や収入が不安定な場合は、今後の売上見込みや既存取引先との契約状況など、将来の事業継続性を示す情報を補足することで弱点をカバーできます。

曖昧な説明や資金使途の変更は審査上マイナス要因となるため、一貫性のある説明ができる状態にしておくことが重要です。

これらの準備を整えた上で申込みを行うことで、審査通過率は大きく向上します。

ただし準備が万全でも、希望額が事業規模に対して過大である場合や、直近の売上が極端に減少している場合などは否決される可能性もあるため、次のセクションでは審査に落ちた場合の対処法と代替手段について解説します。

急な出費に備えたいけれど、消費者金融を使うのが初めてで心配の方にはアコムがおすすめ!

アコムは

- 三菱フィナンシャルグループ企業という初めてでも納得の安心感

- 最短20分で融資が可能と急ぎの出費にも対応可能!

- カードレス・郵送なしで周囲にバレにくく融資を受けることが可能

といったメリットがあります

\最短20分融資で急な出費に備える/

「必ず借りれる」「ブラックOK」業者の危険性と見極め方

審査に不安を抱える個人事業主ほど、「誰でも借りられる」という広告文言に引き寄せられやすい傾向があります。

しかし、こうした表現を使う業者の多くは違法な貸金業者である可能性が高く、利用すると深刻なトラブルに巻き込まれる危険があります。

ここでは、正規業者と違法業者を見分けるための具体的な確認方法と、審査なしを謳う業者の実態について解説します。

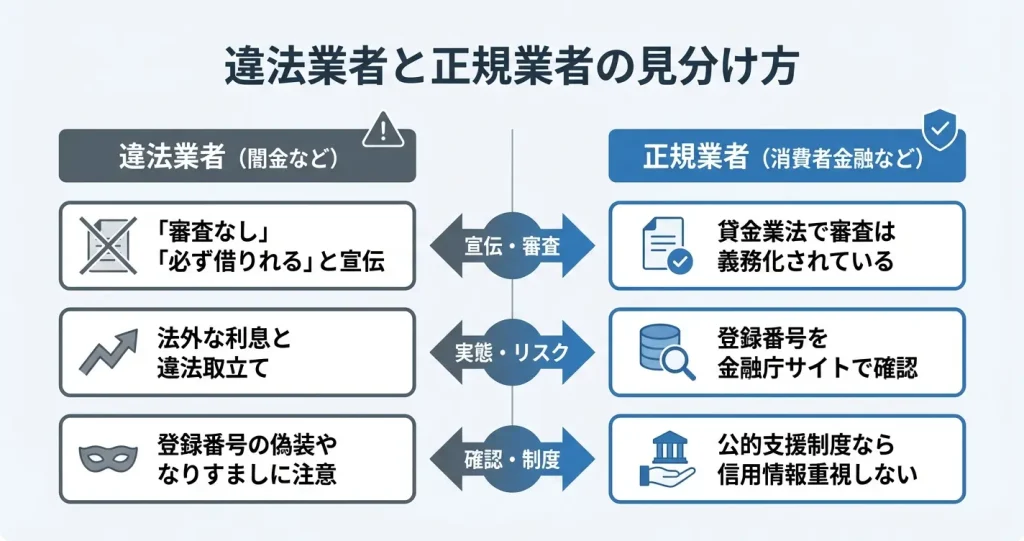

「誰でも絶対借りれる」は違法業者の可能性大

貸金業法では、貸付けにあたって返済能力を調査することが義務付けられており、審査なしで融資を行うこと自体が法律違反にあたります。

そのため、「必ず借りられる」「審査なし」といった表現を使う業者は、正規の登録を受けていない違法業者である可能性が極めて高いと判断できます。

こうした業者は法定金利を大幅に超える利息を請求したり、違法な取り立てを行ったりする危険性があるため、どれほど資金繰りが厳しい状況でも絶対に利用してはいけません。

なお、正規の貸金業者への申込みは信用情報機関に照会記録として6か月間保存されますが、これは通常の審査プロセスとして扱われるものです。

記録が残ること自体が今後の審査で不利になるわけではありません。

違法業者が使う典型的な文言

違法業者は「ブラックでも融資可能」「他社で断られた方歓迎」「即日100万円保証」といった、審査の存在を否定する表現や確実性を強調する文言を広告に使用します。

正規の貸金業者は貸金業法や景品表示法 e-Gov 法令検索によって誇大広告が禁止されているため、このような断定的な表現は使用できません。

特にSNSやネット掲示板、電柱広告などで見かける連絡先が携帯電話番号のみの業者は、ほぼ例外なく違法業者と考えてよいでしょう。

違法業者を利用した場合のリスク

違法業者から借入れを行うと、年利数百パーセントという法外な利息を請求されるだけでなく、返済が滞ると職場や家族への執拗な連絡、自宅への訪問といった違法な取り立てを受ける可能性があります。

さらに、一度でも利用すると個人情報が闇金融業者間で共有され、複数の違法業者から勧誘を受けるようになるケースも報告されています。

契約書を交わさない、または契約書の控えを渡さないといった手口も多く、法的な保護を受けることも困難になります。

正規業者と闇金融の見分け方(登録番号確認方法)

貸金業を営むには、財務局または都道府県への登録が法律で義務付けられており、正規業者には必ず登録番号が付与されています。

登録番号は「関東財務局長(1)第00000号」といった形式で表記され、広告やウェブサイトに必ず記載されています。

この登録番号の有無と真偽を確認することが、正規業者と違法業者を見分ける最も確実な方法です。

登録番号の確認手順

金融庁の「登録貸金業者情報検索サービス」を使えば、無料で正規業者かどうか確認できます

金融庁が運営する「登録貸金業者情報検索サービス」を利用すると、業者名や登録番号から正規の登録業者かどうかを無料で確認できます。

金融庁の公式サイトにアクセスし、トップページの「政策・審議会等」内にある「登録貸金業者情報検索」を選択すると専用の検索画面に進めます。

検索画面では、業者名・登録番号・所在地・電話番号のいずれかを入力することで検索が可能です。

検索結果には登録年月日、所在地、電話番号などの基本情報が表示されるため、広告に記載されている情報と照合することで偽装を見破ることができます。

登録番号を確認する際は、番号が実在するだけでなく、業者名や所在地が検索結果と完全に一致しているかまで必ず確認してください。

登録番号があっても注意すべきケース

実在する正規業者の登録番号を無断で使用する「なりすまし」の手口も存在するため、登録番号の存在だけで安心してはいけません。

登録番号が表示されていても、連絡先が携帯電話のみ、所在地が曖昧、担当者の名前を明かさないといった特徴がある場合は疑うべきです。

契約前には必ず固定電話に連絡し、実際に事務所が存在するか、対応が正規業者として適切かを確認する慎重さが求められます。

審査なしを謳う業者の実態とリスク

貸金業法第13条では、貸金業者に対して顧客の収入や信用情報を調査し、返済能力を超える貸付けを行わないよう義務付けています。

つまり、審査を行わずに融資することは法律上不可能であり、「審査なし」を謳う時点でその業者は法令を遵守していないことを自ら示していることになります。

こうした業者は金融庁への登録を受けておらず、利息制限法 e-Gov 法令検索や貸金業法 e-Gov 法令検索といった法的規制の枠外で営業している違法業者です。

審査に不安がある場合でも、正規業者には複数の選択肢が存在します。

ノンバンク系ビジネスローンでは、AGビジネスサポートやアイフルビジネスファイナンスといった業者が個人事業主向けに提供しており、開業して間もない場合でも事業計画や取引実績によって審査されるケースがあります。

また、信用情報の状態によっては、民間の審査基準とは異なる観点で判断される公的支援制度の活用も検討に値します。

審査なし業者が標的にする層

審査なしを謳う業者は、信用情報に問題があるため正規業者から融資を受けられない個人事業主や、緊急の資金需要で判断力が低下している人を主な標的にしています。

こうした業者の広告は「他社で断られた方限定」「ブラックリスト歓迎」といった、正規業者では利用できない人を意図的に誘導する文言が特徴的です。

焦りや不安につけ込む手口であることを認識し、どれほど切迫した状況でも冷静に判断する必要があります。

合法的な選択肢を優先すべき理由

信用情報に延滞記録がある場合でも、日本政策金融公庫の経営改善貸付や自治体の制度融資、生活福祉資金貸付制度といった公的支援制度は検討できる場合があります。

- 日本政策金融公庫の一般貸付:事業の将来性や返済計画を重視する審査

- 自治体の制度融資:商工会議所や商工会で事前相談が可能

- 生活福祉資金貸付制度:低所得世帯などが対象、生活再建目的なら相談可能

日本政策金融公庫の一般貸付では、事業の将来性や返済計画を重視する審査が行われるため、過去の信用情報よりも現在の事業状況と今後の見通しが判断材料となります。

自治体の制度融資は、地域の商工会議所や商工会で事前相談を受け付けており、自身の状況で申込みが可能かを申込前に確認できます。

生活福祉資金貸付制度は、低所得世帯や障害者世帯などが対象となるため、事業資金としての利用は原則対象外ですが、生活再建が目的であれば相談可能な場合があります。

これらの公的支援制度を検討する際は、まず最寄りの商工会議所・商工会、または市区町村の経営相談窓口に問い合わせることで、自身の状況に応じた具体的な選択肢を確認できます。

違法業者を利用してしまうと、一時的に資金を得られたとしても、法外な利息と違法な取り立てによって状況はさらに悪化するため、必ず合法的な選択肢を優先してください。

ここまで、違法業者の危険性と見分け方、そして正規業者の選択肢について確認してきました。

次のセクションでは、実際にビジネスローンを申し込む際に審査通過率を高めるための具体的な対策について解説します。

急な出費に備えたいけれど、消費者金融を使うのが初めてで心配の方にはアコムがおすすめ!

アコムは

- 三菱フィナンシャルグループ企業という初めてでも納得の安心感

- 最短20分で融資が可能と急ぎの出費にも対応可能!

- カードレス・郵送なしで周囲にバレにくく融資を受けることが可能

といったメリットがあります

\最短20分融資で急な出費に備える/

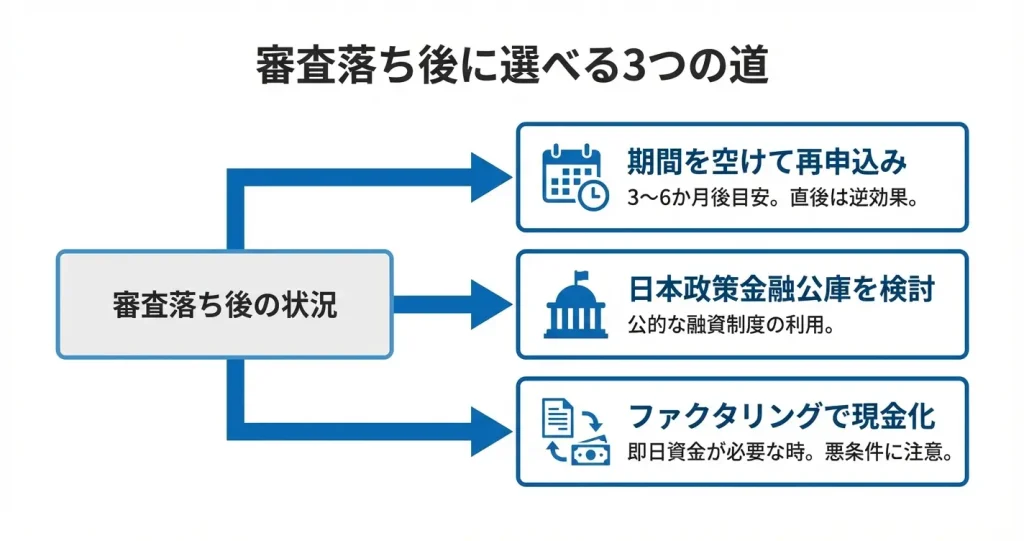

審査落ち後の対処法|次に取るべき3つの選択肢

ビジネスローンの審査に落ちた場合でも、資金調達の道が完全に閉ざされたわけではありません。審査落ちの原因を踏まえた上で適切な代替手段を選ぶことで、事業資金を確保できる可能性は残されています。

ここでは審査落ち後に検討すべき3つの現実的な選択肢を、それぞれの特徴と適用条件とともに解説します。

①期間を空けて再申込み(信用情報改善後)

審査落ちの原因が信用情報や事業状況にある場合、一定期間を空けて状況を改善した上で再申込みすることが有効な選択肢となります。

同じ業者への即座の再申込みは審査通過の可能性が低いだけでなく、申込履歴が積み重なることで他社審査にも悪影響を及ぼす可能性があります。

再申込みまでの目安期間と改善すべきポイントは、審査落ちの原因によって異なります。具体的には以下のような判断が考えられます。

- 延滞や支払遅延が原因の場合:延滞を完済し、その後3〜6か月程度は正常な支払実績を積む

- 事業の赤字や売上不足が原因の場合:決算をまたいで黒字化または売上改善の実績を示せる状態にする

- 開業直後で実績不足が原因の場合:6か月〜1年程度の事業継続実績と安定した入金履歴を作る

信用情報機関に登録された申込情報は一定期間残るため、短期間に複数社へ申込みを繰り返す行為は避けるべきです。

再申込みを検討する際は、前回の審査落ち要因を可能な範囲で改善し、別の業者を選ぶか、同じ業者でも状況が明確に変わったタイミングで臨むことが重要になります。

②日本政策金融公庫の創業融資・国民生活事業を検討

民間のビジネスローン審査に通らなかった場合でも、日本政策金融公庫の融資制度は別の審査基準で判断されるため、検討する価値があります。

特に国民生活事業の小口融資や新創業融資制度は、民間金融機関よりも事業の将来性や社会的意義を重視する傾向があります。信用情報に一部課題があっても、事業計画の妥当性や自己資金の状況によっては対話の余地が残されているケースがあります。

公庫の融資は「事業をどう育てるか」という視点で見てくれるので、民間審査に落ちた方でも可能性があります

ただし公庫の融資は審査に2週間〜1か月程度を要する傾向があり、面談や事業計画書の提出が必須となります。そのため、即日や数日での資金調達を求める状況には適していません。

また創業間もない事業や赤字状態が続く場合は、自己資金の有無や事業計画の具体性が厳しく問われる点には注意が必要です。

申込みにあたっては商工会議所や認定支援機関のサポートを受けることで、審査通過の可能性を高めることができます。

③ファクタリング・売掛金前払いサービスの活用

売掛金を保有している事業者であれば、ファクタリングや売掛金前払いサービスを利用することで、融資審査に依存しない資金調達が可能になります。

これらのサービスは融資ではなく債権の売買や前払いとして扱われるため、信用情報に問題がある場合でも利用できる可能性が高く、入金までの期間も最短即日〜3営業日程度と短い点が特徴です。

ただし手数料は融資の金利と比較して高めに設定されており、売掛金額に対して1〜20%程度の手数料が発生するケースが多く見られます。

継続的に利用すると資金繰りを圧迫する要因となるため、あくまで一時的なつなぎ資金として位置づけ、その間に本来の融資審査に通る準備を進めるか、事業の収益構造を改善する方針が現実的です。

サービス提供会社は多数存在し、代表的なものとしてはOLTA、ビートレーディング、アクセルファクターなどが挙げられます。

手数料率や契約条件、入金スピードは会社によって大きく異なるため、複数社を比較した上で慎重に選定することが求められます。

審査に落ちた場合でも、自分の事業状況と資金ニーズに応じて適切な代替手段を選ぶことで、事業継続の道は開かれます。焦って条件の悪い業者に飛びつくのではなく、それぞれの選択肢の特性を理解した上で冷静に判断することが、長期的な事業運営において重要です。

急な出費に備えたいけれど、消費者金融を使うのが初めてで心配の方にはアコムがおすすめ!

アコムは

- 三菱フィナンシャルグループ企業という初めてでも納得の安心感

- 最短20分で融資が可能と急ぎの出費にも対応可能!

- カードレス・郵送なしで周囲にバレにくく融資を受けることが可能

といったメリットがあります

\最短20分融資で急な出費に備える/

ビジネスローンに関するよくある質問

ビジネスローンの利用を検討する際、審査の難易度や借入可能額について疑問を持つ方は少なくありません。

ここでは、審査基準や借入条件、利用時の注意点など、実際に多く寄せられる質問をまとめています。

申込前の不安や疑問の解消にお役立てください。

審査が簡単な消費者金融はどこですか?

消費者金融のカードローンは生活費や個人の支出を対象としており、事業資金としての利用は規約で禁止されています。

事業資金の調達には、ビジネスローン専用商品を扱う業者を選ぶ必要があります。

AGビジネスサポートなど事業者向け融資を専門とする業者は、消費者金融系でも事業資金として正式に借入れが可能です。

ビジネスローンは必ず借りられますか?

貸金業法により、返済能力の調査が義務付けられているため、審査なしで融資を行う正規の業者は存在しません。

審査基準が比較的緩やかとされる業者であっても、事業実態や収入状況など最低限の返済能力は必ず確認されます。

「審査が甘い」「誰でも借りられる」といった表現を使う業者は、違法な貸付を行う可能性があるため注意が必要です。

現実的には、自社の状況に合った借入先を複数検討し、審査通過の可能性を高める準備をすることが重要です。

ビジネスローンが通らない理由は何ですか?

審査に通らない主な理由は、信用情報に延滞や債務整理の記録がある場合です。

また、事業実績が不足していたり決算書の内容が不明瞭だと、事業の継続性を疑われることがあります。

他社からの借入件数が多い、または借入額が大きい場合も返済能力に不安があると判断されます。

申込書類の記入漏れや虚偽、必要書類の不備も審査落ちの原因になります。

該当する項目がある場合は、信用情報の回復を待つ、決算内容の改善、他社借入の整理、書類の再確認といった対処を検討することが必要です。

セントラルの審査は甘いですか?

セントラルは消費者金融であり、融資の使途は生活費や個人的な支出に限られます。

そのため事業資金や運転資金としては利用できません。

事業目的で資金調達をお考えであれば、ビジネスローン専門業者の利用をご検討ください。

本記事で紹介している業者は事業資金に対応しており、用途に合った選択が可能です。

ビジネスローンの使い道はバレますか?

ビジネスローンの申込時には資金使途の申告が求められますが、契約後に細かい使い道まで追跡されるケースは多くありません。

ただし、事業目的外への流用は規約違反に該当する可能性があります。

生活費や投資など、申告した用途と異なる使い方をした場合、発覚時には一括返済を求められるリスクもあります。

原則として、申告した事業目的の範囲内で利用することが安全です。

年収がいくらあれば200万円借りられますか?

個人事業主の場合、会社員のような「年収」ではなく、事業の売上・利益・継続性が審査の中心となります。

一般的には、年間売上の10〜30%程度が融資上限の目安とされています。

200万円を借りるには、少なくとも年間売上が700万円〜2,000万円程度あり、なおかつ安定した利益を継続的に出していることが求められるでしょう。

ただし金融機関や事業内容によって基準は異なるため、具体的な条件は個別に確認する必要があります。