「即日発行できるクレジットカードが欲しいけど、審査に通るか不安…」そんな悩みを抱えていませんか。急な出費や海外旅行の予定があっても、過去の審査落ちや収入面での不安から、申し込みをためらってしまう方は少なくありません。

実は、即日発行に対応しているカードの中にも、審査基準が比較的やさしく設定されているものがあります。申し込むカードの種類や、審査通過のポイントを押さえることで、当日中にカードを手にできる可能性は十分にあるのです。

この記事では、審査が通りやすい傾向にある即日発行対応のクレジットカード5枚を厳選し、店舗受取の具体的な流れと審査通過率を上げるコツをすべて解説します。読み終える頃には、自分に合った1枚を選び、最短ルートで申し込みを完了できる状態になっているはずです。

即日発行・審査が通りやすいクレジットカードの条件とは

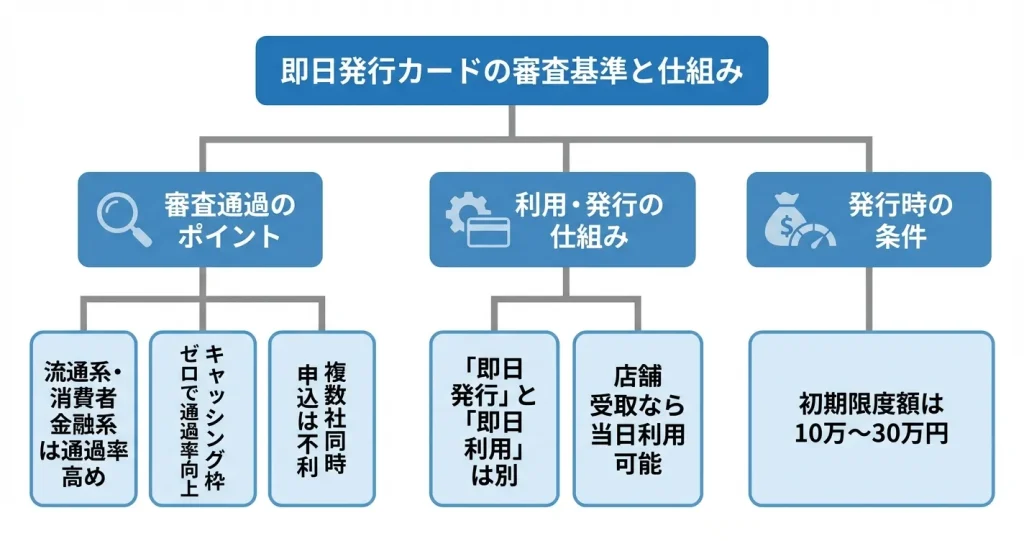

即日発行に対応しているカードの中でも、審査基準には明確な違いがあります。

このセクションでは「審査が甘い」という曖昧な表現の正確な意味を整理し、即日発行の仕組みと審査通過率が高いカードの共通点を明らかにします。これにより、現実的な選択肢を判断できる基準を提示します。

「審査が甘い」の正しい解釈|流通系・消費者金融系カードの特徴

審査が甘いという表現は正確ではありませんが、カード発行会社の業態によって審査基準に一定の傾向があることは事実です。

クレジットカードは発行元の業態によって銀行系・流通系・信販系・消費者金融系に分類されます。一般的に流通系と消費者金融系は審査通過の可能性が相対的に高い傾向にあるとされています。

流通系カードの代表例としてはイオンカードやエポスカード、消費者金融系カードの代表例としてはACマスターカードなどが挙げられます。これらのカードは即日発行に対応しているものも多く、審査基準の特性を理解した上で申込先を選ぶことで、通過の可能性を高めることができます。

流通系カードの審査基準の特徴

流通系カードは小売業やショッピングモールが発行するクレジットカードで、自社グループでの利用促進を目的としています。

そのため年収や勤続年数よりも、現在の返済能力と利用可能性を重視する傾向があります。主婦やパート・アルバイトでも申込可能と明記されているケースが多く、初年度の利用限度額を低めに設定することでリスクを抑えながら幅広い顧客層を受け入れる方針を取っています。

収入基準については、パート・アルバイトの場合でも月収5万円から8万円程度の安定収入があれば申込対象となるケースが多く見られます。

ただし過去に自己破産や長期延滞などの重大な信用情報上の問題がある場合は、現在の収入状況に関わらず審査通過が難しくなる傾向があります。

消費者金融系カードの審査基準の特徴

消費者金融系カードは消費者金融会社が発行するクレジットカードで、独自の与信ノウハウを活かした審査を行います。

過去の信用情報よりも現在の収入状況や返済能力を重視する傾向があり、他社での審査に通過しなかった層でも受け入れられる可能性があります。ただし金利や年会費の設定が銀行系カードより高めになる場合もあるため、条件の確認が必要です。

具体的には、数年前の軽度な延滞履歴がある場合でも、現在の収入が安定していれば審査対象となることがあります。

ただし直近3ヶ月以内の延滞や複数社での同時延滞がある場合は、審査通過の可能性は低くなります。

即日発行と即日利用の違い|カード受取方法による時間差

即日発行とは、申込当日中に審査が完了しカード番号が発行される状態を指します。一方で即日利用とは、発行されたカードを当日中に実際の支払いに使える状態を意味します。

オンライン申込後に郵送でカードを受け取る場合、審査は即日完了しても手元に届くまでには数日から1週間程度かかります。そのため即日発行ではあっても即日利用はできません。

店舗受取や自動契約機での発行に対応しているカードであれば、審査通過後に即座にプラスチックカードを受け取れるため、申込当日中の買い物に利用することが可能です。

申込から実際にカードを利用できるまでの標準的なタイムラインとしては、以下の流れが一般的です。

オンライン申込に約15分から30分、審査完了まで最短30分から1時間、店舗での受取手続きに約30分を要するケースが多く見られます。そのため確実に当日中に利用したい場合は、利用予定時刻の最低3時間前、余裕を持つなら午前中までに申込を完了させることが推奨されます。

店舗受取が可能な代表的なカードとしては、エポスカードがマルイ店舗のエポスカードセンター、ACマスターカードが自動契約機むじんくんでの受取に対応しています。受取可能な店舗の営業時間や所在地は事前に確認しておく必要があります。

審査通過率が高いカードの3つの共通点

- 利用限度額の初期設定が低め(10万円〜30万円程度)

- 自社サービスとの連携を前提とした設計

- 申込条件が明確かつ緩やか(主婦・学生・アルバイトも対象)

審査通過率が比較的高いとされるクレジットカードには、明確な共通点が存在します。これらの特徴を理解することで、自分の状況に合ったカードを選択できる判断材料になります。

1つ目の共通点は、利用限度額の初期設定が低めであることです。

多くの場合10万円から30万円程度の範囲でスタートし、利用実績に応じて段階的に増額される仕組みを採用しています。発行会社側のリスクを抑えながら幅広い層に発行できる体制を整えているため、審査のハードルが相対的に低くなります。

2つ目の共通点は、自社サービスとの連携を前提とした設計です。

特定の店舗やサービスでの利用を想定しているため、そこでの利用可能性を重視する傾向があります。年収や勤続年数といった属性情報よりも、現在の返済能力と自社サービスの利用可能性を優先的に評価する審査方針を取っています。

3つ目の共通点は、申込条件が明確かつ緩やかに設定されていることです。

年齢制限が18歳以上や20歳以上と明記され、収入に関しても「安定した収入がある方」といった包括的な表現にとどまっているケースが多く見られます。主婦・学生・アルバイトでも申込可能と公式に案内されている場合、実際に幅広い属性の申込者を受け入れる審査体制が整っていると判断できます。

審査通過の可能性は現在の返済能力と信用情報の状態で大きく変わります

審査通過の可能性を自己判断する際は、以下の基準を参考にすることができます。

現在安定した収入があり信用情報に重大な問題がない場合は通過見込みが高い状態、過去に軽度の延滞はあるが現在は安定収入がある場合は流通系・消費者金融系であれば可能性がある状態と判断できます。直近で延滞継続中または複数社で債務整理中の場合は通過が難しい状態です。

申込時に審査通過の可能性を高めるためには、以下の点に注意することが重要です。

キャッシング枠をゼロまたは最小限に設定する、同時に複数社へ申込まない、申込内容に誤りや虚偽がないよう正確に記入するといった対策が有効です。

特に短期間に複数のカードへ申込むと申込情報が信用情報機関に記録され、審査に不利に働く可能性があるため、優先順位を決めて1社ずつ申込むことが推奨されます。

これらの条件を理解した上で、次は具体的にどのカードが即日発行と審査通過の両方に対応しているのかを確認していく必要があります。

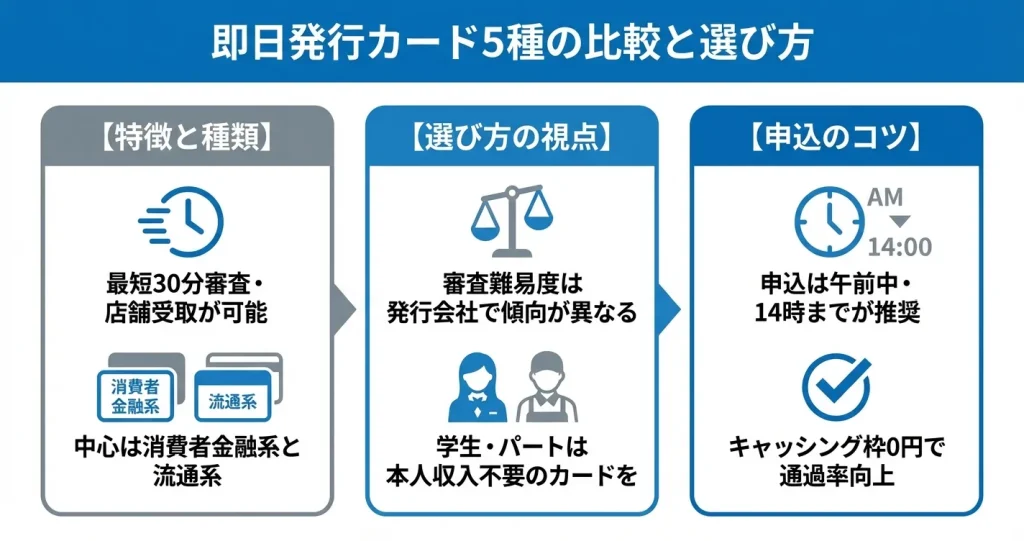

【比較表】審査難易度別|即日発行可能なクレジットカード5選

即日発行に対応しているクレジットカードは、審査基準や発行スピード、受取方法に明確な違いがあります。

このセクションでは、審査通過の可能性が比較的高いとされるカードを中心に、具体的な選択肢と比較ポイントを整理します。自分の状況に合ったカードを絞り込むための判断材料として活用してください。

最短30分審査・店舗受取可能なカード一覧

現在、主要なクレジットカード発行会社の中で即日対応が可能なのは、流通系・消費者金融系を中心とした一部のカードに限られます。

代表的な選択肢として、セゾンカード各種、エポスカード、イオンカード、ACマスターカード、セブンカード・プラスなどが挙げられます。

これらのカードは、オンラインまたは店頭端末での申込後、最短30分から1時間程度で審査結果が通知され、指定の店舗カウンターや自動契約機で当日中にカードを受け取れる体制が整っています。

即日受取の確実性を高めるには、申込時間が重要な要素となります。

審査完了から受取可能になるまでには通常30分から1時間程度を要するため、店舗の営業時間を考慮すると平日の午前中、遅くとも14時までの申込完了が推奨されます。

審査難易度・発行スピード・受取方法の比較表

カード選びでは、審査の通りやすさ、発行までの時間、受取手段の3つの軸で比較することが重要です。

審査基準は発行会社の業態によって傾向が異なり、一般的に消費者金融系は独自の審査基準を採用し、流通系は顧客層を広く設定する傾向があります。そのため、銀行系に比べて承認される対象範囲が広いとされています。

以下に主要5種類のカードの比較ポイントを示します。

| カード名 | 審査難易度の目安 | 最短審査時間 | 受取方法 | 申込条件 |

|---|---|---|---|---|

| ACマスターカード | 独自基準(他社と異なる審査視点) | 最短30分 | 自動契約機 | 18歳以上・安定収入 |

| エポスカード | 幅広い属性に対応 | 最短30分 | マルイ店舗 | 18歳以上 |

| セゾンカードインターナショナル | 幅広い属性に対応 | 最短30分 | セゾンカウンター | 18歳以上 |

| イオンカードセレクト | 幅広い属性に対応 | 最短30分 | イオン店舗 | 18歳以上 |

| セブンカード・プラス | 本人収入を重視 | 最短当日(数時間程度) | セブン-イレブン店舗 | 18歳以上・本人または配偶者に安定収入 |

審査難易度の判断基準として、ACマスターカードは消費者金融系の審査ノウハウを活用しており、過去の信用情報よりも現在の返済能力を重視する傾向があります。そのため、他のカードで審査に通らなかった経験がある方でも選択肢となる場合があります。

エポスカード、セゾンカード、イオンカードは申込条件に本人の収入を必須としておらず、学生や専業主婦でも申込可能です。

セブンカード・プラスは本人または配偶者の安定収入を求めるため、やや慎重な審査姿勢を取る傾向にあります。

受取方法は各カードで指定された店舗や機械に限定されるため、事前に公式サイトで対応窓口の場所を確認しておきましょう

学生・アルバイト・パート向けの選択肢

収入が少ない、または不安定な雇用形態の場合でも、申込条件に「本人の安定収入」を必須としないカードであれば審査通過の可能性があります。

学生やアルバイト、パート勤務の方は、審査対象を世帯収入や利用実績で判断するカードを選ぶことが有効です。

エポスカードとセゾンカードインターナショナルは、学生や主婦層への発行事例が多く、申込条件として本人の収入を厳格に求めない傾向にあります。

一方、ACマスターカードは消費者金融系のため独自の審査基準を採用しており、他社で審査落ちした経験がある場合でも通過する可能性があるとされています。

状況別の選び方としては、以下の基準が参考になります。

- 学生・収入証明を提出できない方:エポスカード、セゾンカードインターナショナルを優先検討。学生証の提示で収入証明が不要となる場合があります

- アルバイト・パートで定期収入がある方:イオンカードセレクト、エポスカードが選択肢。勤務先と勤続期間の記入が求められます

- 過去に審査落ちの経験がある方:ACマスターカードを検討。ただし、他社での借入残高や直近の申込状況によっては承認されない場合もあります

審査通過の可能性を高めるためには、以下の3点が重要です。

申込時のキャッシング枠を0円または最低額に設定すること、複数のカードに同時申込しないこと、申込内容に誤りや虚偽がないことです。

特に年収や勤務先情報は正確に記入し、確認書類と整合性を取る必要があります。

なお、過去の延滞や債務整理の記録の有無は、信用情報機関(CIC、JICC、KSC)に本人開示請求を行うことで確認できます。

そうした記録が残っている場合は、通常のクレジットカードでの審査通過は難しいため、デビットカードやプリペイドカードなど審査不要のカードを代替手段として検討する必要があります。

ここまでで即日発行可能なカードの選択肢と比較軸が明確になりました。次のセクションでは、これらのカードを実際に即日で受け取るための具体的な手順と、店舗受取を成功させるための注意点を解説します。

審査通過率を上げる申し込み前の準備とコツ

クレジットカードの審査は、申し込み内容の記入方法や申し込みのタイミングによって通過率が変動します。同じ属性の申込者でも、準備次第で結果が分かれるケースは少なくありません。

ここでは審査落ちのリスクを下げるために、申し込み前に実践すべき具体的な対策を解説します。

このセクションで紹介する対策は、過去の信用情報や収入状況に不安がある方でも実践できる内容です。

申込内容の記入方法を適切にすることで、カード会社の自動審査システムで不利な評価を受けるリスクを軽減できます。特に即日発行を希望する場合は、審査のスピードと通過率の両立が求められるため、申し込み前の準備が重要度を増します。

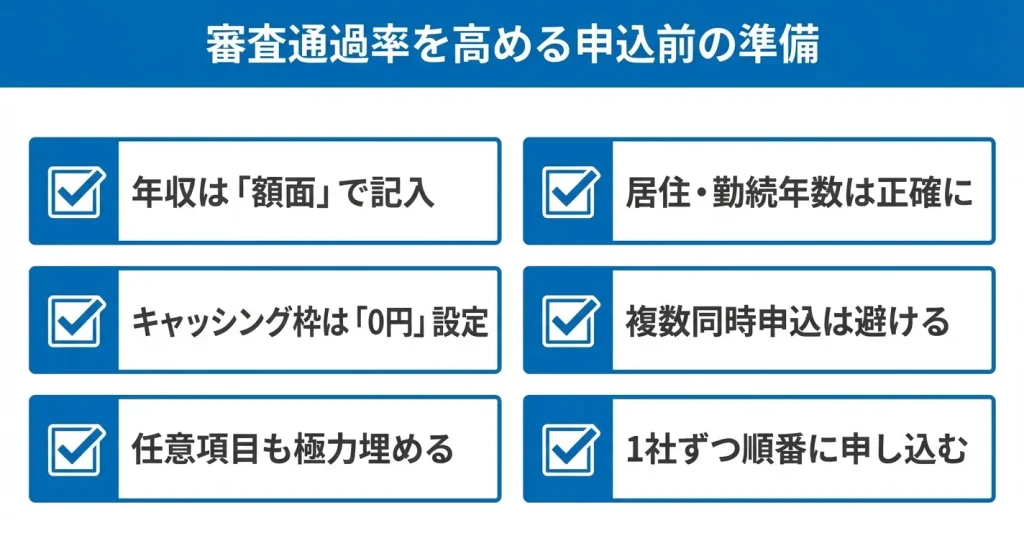

申込内容で注意すべき5つのポイント

申込フォームに入力する情報は、すべて審査の判断材料として使われます。

虚偽の記載は審査落ちの原因となるため、正確さを保ちつつ、審査で不利にならない記入方法を選ぶことが重要です。

以下の5つのポイントを押さえて申込フォームを記入することで、自動審査での機械的な減点を避けられる可能性が高まります。

特に消費者金融系カードや流通系カードなど審査基準が比較的柔軟なカードでは、記入内容の正確性が重視される傾向があります。

年収は手取りではなく額面で記入する

年収欄には、税金や社会保険料が引かれる前の総支給額を記入します。

手取り金額を書いてしまうと実際より低く評価され、審査が不利になる可能性があります。源泉徴収票や給与明細を確認し、賞与を含めた年間の総支給額を算出してください。

アルバイトやパートの場合でも同様に、月収×12か月分で計算した額面金額を記入します。

収入が少ない場合は、任意項目である世帯年収欄に家族全体の収入を記載することで、返済能力の判断材料を補うことができます。

居住年数・勤続年数は正確に記入する

居住年数と勤続年数は、生活基盤の安定性を測る指標として重視されます。

引越しや転職の直後であっても、正確な月数を記入することで信頼性が高まります。記憶が曖昧な場合は、賃貸契約書や雇用契約書で正確な日付を確認してから申し込むようにしましょう。

勤続年数が1年未満の場合や、居住年数が短い場合でも、正確な情報を記入することが最優先です。

固定電話より携帯電話番号を優先する

連絡先は携帯電話番号を第一連絡先として記入します。

固定電話がない場合でも、審査上の不利にはなりません。カード会社からの在籍確認や本人確認の電話に確実に対応できる番号を記載することが最優先です。

他社借入額は正確に申告する

他社借入額の申告漏れは、信用情報機関への照会で発覚し、虚偽申告とみなされる恐れがあります。

消費者金融やカードローンの利用がある場合は、現在の借入残高を正確に記入してください。

任意項目もできるだけ埋める

世帯年収や配偶者の有無など、任意記入の項目も可能な限り記入します。

審査では世帯全体の返済能力も考慮されるため、専業主婦や学生の場合は配偶者や世帯主の収入を記載することで審査通過の可能性が高まります。

複数同時申込がNGな理由と適切な申込タイミング

短期間に複数のクレジットカードへ申し込むと、審査で不利になる可能性があります。

カード会社は申込情報を信用情報機関で共有しており、他社への申し込み履歴も審査の判断材料として参照されるためです。

審査に不安がある場合、複数社に同時申し込みをして「どれか1つでも通れば」と考えたくなりますが、この行動は逆効果です。

カード会社の審査システムでは、申込時点で他社への申込履歴を確認できるため、同日中の複数申込であっても「お金に困っている」と判断され、審査が厳しくなる傾向があります。

今日中にカードが必要な状況では、1社目の審査結果を待つ時間的余裕がないと感じるかもしれません。

しかし、即日発行対応カードの審査は最短30分程度で完了するケースも多く、1社ずつ申し込んでも十分に当日中の発行が可能です。

1社目で審査落ちした場合でも、当日中であれば別の審査基準を持つカードへ申し込む時間は確保できます。

なお、一般的に申込情報は信用情報機関に6か月間記録されます。

今回の即日発行申込で審査に通らなかった場合は、最低でも6か月以上の期間を空けてから次のカードに申し込むことで、多重申込のリスクを回避できます。

キャッシング枠は「0円」にすべき理由

キャッシング枠を希望すると、貸金業法 e-Gov 法令検索に基づく収入証明書の提出が求められる可能性があり、審査のハードルが上がります。

クレジットカードの審査では、ショッピング枠とキャッシング枠が別々に審査されるため、キャッシング枠を希望しないことで審査項目を減らすことができます。

即日発行を希望する場合は特に、キャッシング枠を0円にすることが重要です。

審査項目が減ることで審査時間の短縮につながり、当日中の発行可能性が高まります。

また、キャッシング枠の審査は貸金業法の総量規制(年収の3分の1まで)が適用されるため、他社借入がある場合や収入が少ない場合は、この項目で審査落ちするリスクがあります。

ショッピング枠のみの申込にすることで、このリスクを回避できます。

カード発行後に必要になったら、後から枠を追加することも可能です

ここまでの準備を整えたうえで、自分の状況に合った審査難易度のカード1社に絞って申し込みを行うことで、即日発行と審査通過の両立が現実的になります。

次のセクションでは、申し込みから店舗でカードを受け取るまでの具体的な流れと、当日中に利用を開始するための手順を詳しく解説します。

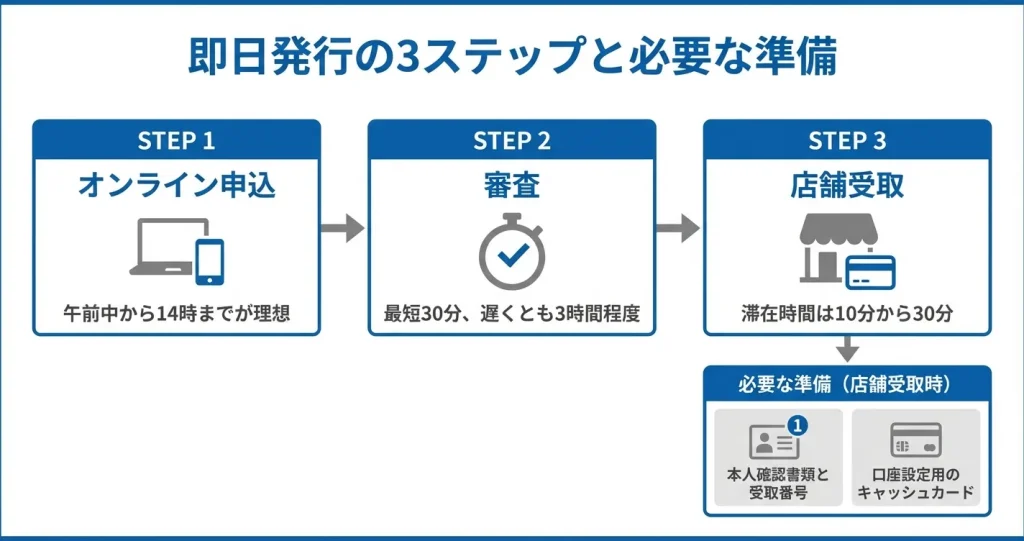

即日発行の具体的な流れ|申込から受取までの手順

即日発行カードは申込から受取まで最短数時間で完了しますが、手順を誤ると当日中に間に合わないケースもあります。

ここでは、オンライン申込と店舗受取を組み合わせた最速ルートの全手順と、審査結果の確認方法、必要書類の事前準備について解説します。正確な流れを把握することで、時間のロスを防ぎ確実に当日受取を実現できます。

なお、ここで紹介する手順は主にセゾンカードやエポスカードなど店舗受取に対応したカードで利用できる方法です。

申込時の記載内容に不備がないことが審査通過の前提となるため、入力時は住所や勤務先情報を正確に記載し、希望限度額は必要最低限の設定にとどめることで審査通過率を高めることができます。

オンライン申込→店舗受取の完全手順

即日発行の基本は、オンラインで審査を完了させてから店舗で現物を受け取る流れです。

申込時に受取店舗を指定し、審査通過後に発行されるメールまたはアプリ内通知に記載された受取番号を持参することで、カウンターでカードを即座に受け取れます。この方式では郵送を経由しないため、最短で申込から3時間程度での受取が可能です。

手順は以下の流れで進行します。

まず公式サイトまたはアプリから申込フォームに必要事項を入力し、受取希望店舗を選択します。

受取可能店舗はカード会社によって異なり、セゾンカードであればパルコやららぽーとなどの商業施設内カウンター、エポスカードであればマルイ店舗内のエポスカードセンターが代表的です。店舗検索機能で自宅や勤務先近くの対応店舗を事前に確認しておくと、受取時の移動がスムーズになります。

本人確認書類はスマートフォンで撮影してアップロードする形式が主流で、運転免許証またはマイナンバーカードがあれば手続きは数分で完了します。

申込送信後は審査が自動的に開始され、最短30分から1時間程度で結果通知がメールまたはアプリに届きます。

審査通過後は、通知に記載された受取番号と本人確認書類の原本を持参し、指定した店舗のカードカウンターへ向かいます。

店舗では本人確認と申込内容の最終確認が行われ、問題がなければその場でカードが手渡されます。受付から受取までの店舗滞在時間は通常10分から30分程度です。

引落口座の設定を店舗で完了できるカードの場合は、受取と同時に利用可能な状態になります。

一方で口座設定が後日郵送対応となるカードでは、受取当日はショッピング枠の一部が制限されるケースや、口座登録完了までキャッシング枠が利用できないケースがあります。

即日から全ての機能を利用したい場合は、店舗で口座設定まで完結できるカードを選び、キャッシュカードと届出印を持参することを推奨します。

必要書類と持ち物チェックリスト

- 本人確認書類の原本

- 審査通過メールに記載された受取番号または申込番号

- 引落口座情報を記載したキャッシュカードまたは通帳

- 届出印(口座設定を店舗で行う場合)

店舗受取時に不備があると当日中の発行ができなくなるため、持ち物の事前確認は必須です。

本人確認書類は、運転免許証、マイナンバーカード、パスポート、健康保険証のいずれかが一般的に有効とされています。

本人確認書類は顔写真付きのものが優先され、運転免許証またはマイナンバーカードがあれば1点で手続きが完了します。

健康保険証やパスポートなど顔写真のない書類の場合、住民票や公共料金の領収書など現住所を証明できる補助書類の提示を求められる場合があります。書類は有効期限内であることが必須で、記載内容と申込情報が一致している必要があります。

引落口座の設定は店舗で行うケースと後日郵送で対応するケースに分かれますが、即日発行を確実にするには店舗で口座設定まで完了させる方が安全です。

そのため、キャッシュカードまたは通帳と届出印を持参することを推奨します。

審査結果が来るまでの時間と確認方法

審査の所要時間はカード会社と申込時間帯によって変動しますが、即日発行対応のカードでは最短30分から長くても3時間程度で結果が通知されます。

審査は自動スコアリングシステムで行われることが多く、申込内容に不備がなく信用情報に問題がなければ1時間以内に結果が出る傾向にあります。一方で記載内容に疑義がある場合や、信用情報の照会に時間を要する場合は2時間から3時間程度かかることもあります。

確実に即日発行を希望する場合は、平日であれば午前中から14時頃まで、土日祝日であれば午前中に申込を完了させることが推奨されます。

15時以降や店舗の営業終了が近い時間帯に申し込むと、審査完了が当日中でも店舗受取の時間が足りなくなる可能性があります。

複数のカードに同時申込をすると審査に時間がかかるため、1枚に絞って申し込む方が即日発行の成功率は高まります

審査結果の確認方法は、登録したメールアドレスへの通知が基本ですが、カード会社によっては公式アプリやマイページで進捗状況をリアルタイムに確認できる仕組みを提供しています。

メールが届かない場合は迷惑メールフォルダを確認し、それでも見当たらない場合はマイページにログインして審査ステータスを確認してください。審査中のステータス表示は「申込受付完了」「審査中」「発行手続き中」といった段階で更新されます。

審査結果が予定時間を過ぎても届かない場合や、追加確認が必要との通知が来た場合は、カード会社のコールセンターへ電話で問い合わせることで状況を確認できます。

本人確認や申込内容の不備が原因で保留になっているケースでは、電話で即座に対応することで当日中の審査完了が可能な場合もあります。

このため、申込時には必ず連絡のつく電話番号を登録し、審査中は着信に対応できる状態にしておくことが推奨されます。

審査落ちの場合は、デビットカードやプリペイドカードなど審査不要の代替手段を検討するか、数ヶ月の期間をおいてから別カードへの申込を検討する方が現実的です。

ここまでの手順を把握できれば、即日発行の流れ自体は明確になります。

しかし実際には、申込内容の記載ミスや書類不備によって審査が遅延したり否決されたりするケースも少なくありません。次のセクションでは、審査通過率を高めるための具体的な対策と注意点を解説します。

在籍確認なしで作れるクレジットカードは存在するか

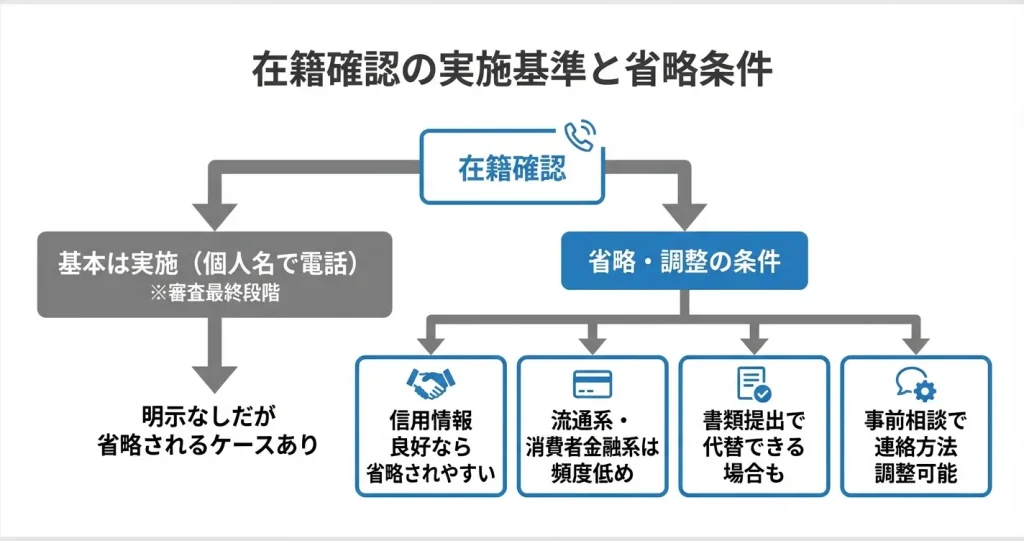

「在籍確認なし」を明示しているクレジットカードは原則として存在しませんが、実際には省略されるケースも一定数あります。

在籍確認の実施基準と省略される条件を正しく理解することで、不安を軽減しながら申し込みに臨むことができます。

このセクションでは、在籍確認がどのような判断で実施されるのか、省略されやすい条件、連絡が難しい場合の対処法を解説します。

在籍確認の実施基準とタイミング

在籍確認は審査の一部として位置づけられており、カード会社が申込内容の正確性を判断するために実施します。

実施されるかどうは申込者の属性や信用情報の状態によって個別に判断されるため、必ず行われるわけではありません。実施される場合、多くは審査の最終段階で、カード発行の可否がほぼ決定した後に行われます。

連絡方法は電話が一般的で、カード会社名ではなく担当者の個人名や代行会社名を名乗るケースが多く、プライバシーに配慮された形で行われます。

勤務先への電話に抵抗がある場合でも、本人が不在であっても在籍が確認できれば完了するため、必ずしも本人が対応する必要はありません。

在籍確認が省略されやすいケースと条件

- 信用情報に問題がなく、過去のカード利用実績が良好

- 他社クレジットカード保有済みで返済遅延なし

- 給与所得者で勤続年数が一定以上

- 申込内容に矛盾や不自然な点がない

在籍確認が省略される可能性が高いのは、申込者の信用情報に問題がなく、過去のカード利用実績が良好な場合です。

既に他社のクレジットカードを保有しており、返済遅延などのトラブル履歴がない場合、カード会社は勤務先情報の信頼性を高く評価する傾向にあります。

また、給与所得者で勤続年数が一定以上あり、申込内容に矛盾や不自然な点がない場合も省略されやすくなります。

逆に、初めてクレジットカードを作る場合や、転職直後、申告年収と職業のバランスが取れていない場合などは、確認が実施される可能性が高まります。

流通系カードや消費者金融系カードなど審査基準が比較的緩やかなカードでは、在籍確認の実施頻度が低い傾向にあるとされています。

具体的には、イオンカードやセゾンカードといった流通系カード、ACマスターカードのような消費者金融系カードが代表例として挙げられます。

これらのカードは独自の審査基準を採用しており、勤務先への電話確認よりも信用情報や申込内容の整合性を重視する傾向があります。

勤務先連絡が難しい場合の対処法

勤務先への電話連絡が難しい事情がある場合は、申込時の備考欄や申込後のカスタマーサポートへの連絡で事前に相談することが有効です。

在宅勤務やフリーランス、派遣社員など雇用形態によっては、代替の確認方法を提案してもらえる場合があります。

具体的には、社員証や在籍証明書、直近の給与明細などの書類提出で代替できるケースもあります。

ただし、カード会社によって対応可能な範囲は異なるため、申込前に公式サポートへ問い合わせて確認しておくと安心です。

特に、セゾンカードやエポスカードといった流通系カードは、こうした相談に比較的柔軟に対応する傾向にあるとされています。

在籍確認そのものを避けることは難しくても、連絡方法や時間帯の調整には応じてもらえることが多いです

在籍確認そのものを避けることは難しくても、連絡方法や時間帯の調整には柔軟に応じてもらえることが多いため、不安がある場合は事前の相談を検討しましょう。

申込時に「平日午後の連絡希望」「担当部署名の指定」などの要望を伝えることで、よりスムーズな確認が可能になります。

在籍確認の有無や方法を理解したうえで、次に気になるのは実際の審査通過率を高めるための具体的な対策です。

次のセクションでは、申込時に意識すべきポイントと、審査で不利にならないための注意点を解説します。

審査に落ちた場合の次の選択肢

クレジットカードの審査に通らなかった場合でも、支払い手段の選択肢は複数存在します。

審査なしで利用できるカードの特徴を理解し、信用情報の回復を待つ期間の目安を知ることで、次の行動を冷静に判断できます。

このセクションでは、代替手段の実用性と、審査に再挑戦するための適切なタイミングについて解説します。

デビットカードとプリペイドカードとの違い

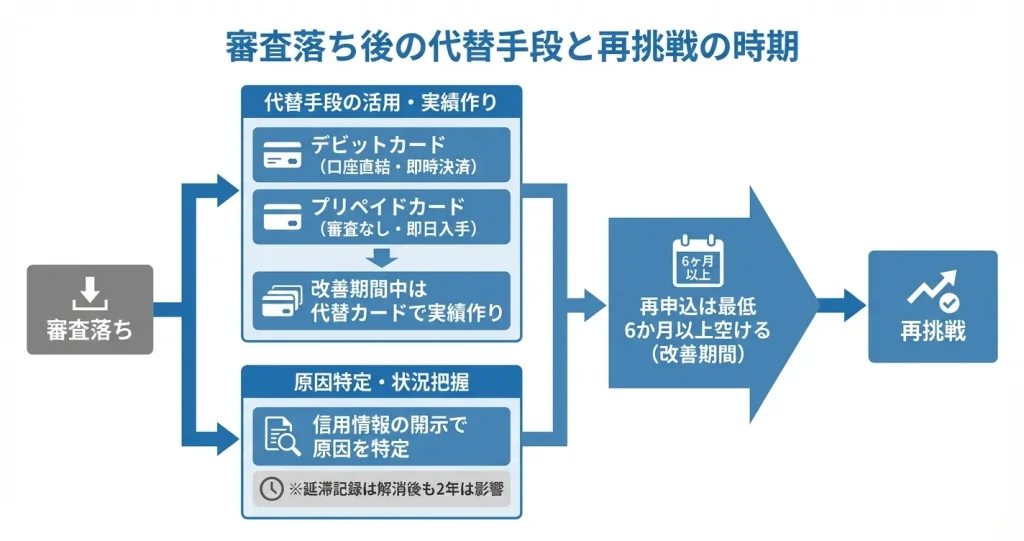

クレジットカードの審査に落ちた場合、デビットカードとプリペイドカードは審査なしで発行できる代替手段として機能します。

デビットカードは銀行口座と直結しており、口座残高の範囲内で即時決済される仕組みです。一方、プリペイドカードは事前にチャージした金額の範囲内で利用でき、銀行口座との紐付けも不要です。

即日での入手を優先する場合、デビットカードは既存の銀行口座がある金融機関であれば店舗窓口での即日発行に対応している場合があります。

プリペイドカードはコンビニやドラッグストアで即日購入できるものもあり、審査を一切伴わないため当日中の入手が可能です。

ただし、利用目的によっては機能制限があるため、必要な決済に対応しているかを事前に確認することが重要です。

デビットカードの特徴

デビットカードは15歳以上であれば銀行口座の開設と同時に発行できる場合が多く、VisaやJCBなどの国際ブランドが付帯するため、クレジットカードと同じ加盟店で利用できます。

口座残高を超える支払いは自動的に拒否されるため、使いすぎの心配がありません。

ただし、分割払いやリボ払いには対応しておらず、月額課金サービスや一部のレンタカーでは利用できない場合があります。

代表的なデビットカードとして、三菱UFJ銀行や三井住友銀行、楽天銀行などが発行するVisaデビットやJCBデビットがあり、多くは年会費無料で即日発行に対応している店舗も存在します。

プリペイドカードの特徴

プリペイドカードは銀行口座を持たない場合でも、コンビニやインターネット経由でチャージして利用できます。

審査が一切なく、氏名確認のみで発行されるものもあるため、信用情報に不安がある場合でも確実に入手できます。

チャージ上限額は月間数十万円程度に制限されている場合が多く、高額決済や継続課金には向いていません。

代表的なプリペイドカードとして、バンドルカードやKyash、au PAY プリペイドカードなどがあり、一部はアプリ登録後すぐにオンライン決済用のバーチャルカードが発行され、実物カードも数日で郵送されます。

審査落ち後の再申込タイミングの目安

クレジットカード審査に落ちた直後に別のカードへ連続申込を行うと、申込情報が信用情報機関に記録され、多重申込として警戒される可能性があります。

信用情報機関に登録される申込情報は一般的に6か月間保管されるため、審査落ちから最低でも6か月以上の期間を空けることが推奨されます。

再申込までの期間中は、デビットカードやプリペイドカードを利用して支払い実績を積み、収入の安定化や既存の借入残高の減額に取り組むことで、次回の審査通過率を高めることができます。

同じカード会社への再申込は、社内の審査履歴が残っている場合があるため、最低でも1年以上空けるか、別のカード会社を検討する方が現実的です。

信用情報の確認方法と改善期間

自分の信用情報がどのように登録されているかは、指定信用情報機関に開示請求を行うことで確認できます。

日本国内の主要な信用情報機関はCIC、JICC、全国銀行個人信用情報センターの3機関があり、インターネットまたは郵送で開示請求が可能です。

開示報告書には、クレジットカードやローンの契約内容、支払い状況、申込履歴、延滞の有無などが記載されており、審査に影響を与えている要因を客観的に把握できます。

延滞情報は解消後も一定期間残り、61日以上の延滞や債務整理の記録は最長で5年から10年間保管されます。

延滞記録が残っている間は審査通過が難しいため、まずは記録の保管期間を確認しましょう

信用情報の改善には時間がかかるため、延滞を解消してから最低でも2年程度は新規のクレジットカード申込を控え、その間に携帯電話料金や公共料金の支払いを確実に行うことで、間接的に信用力を示すことが可能です。

信用情報が回復するまでの期間は、デビットカードやプリペイドカードを活用し、日常的な決済手段を確保しておくことが実務上の対応となります。

開示請求は各機関ごとに手数料が500円から1,000円程度かかりますが、審査落ちの原因を特定できない場合は、次回申込前に一度確認することで無駄な申込を避けられます。

ここまでで審査落ち時の対処法と信用回復の道筋が見えてきましたが、最後に即日発行の申込から受取までの全体の流れと、申込前に確認すべき注意点を整理しておくことで、実際の行動がスムーズになります。

知恵袋・5chでよくある質問と現実的な回答

ネット上には即日発行や審査難易度に関する憶測や誤解が多く存在します。

ここでは匿名掲示板やQ&Aサイトでよく見かける代表的な質問について、クレジットカードの審査制度の実態に基づいた正確な情報を整理します。

曖昧な噂ではなく、現実的な判断基準を理解することが、適切なカード選びにつながります。

「必ず審査が通るカード」は存在しない理由

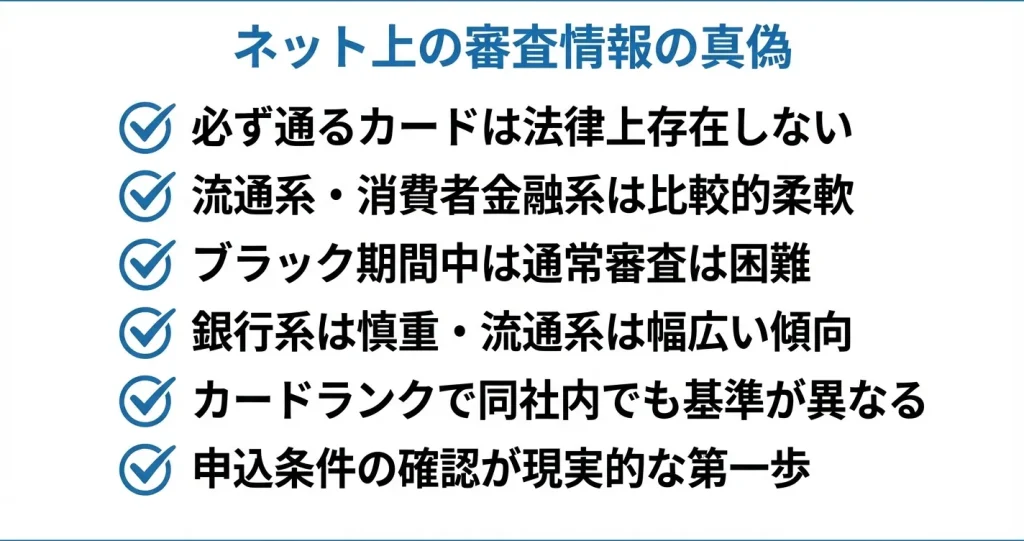

クレジットカードの審査には貸金業法および割賦販売法による返済能力の確認義務が課されているため、申込者全員が無条件で通過できるカードは存在しません。

カード会社は法律上、申込者の収入状況・他社借入状況・信用情報を照会して支払能力を審査する義務があり、この過程を省略することは認められていません。

審査基準が比較的緩やかとされるカードには、流通系カード会社が発行する自社商業施設との提携カードや、消費者金融系カード会社が発行する一般カードなどが含まれます。

代表例として、流通系ではイオンカードやセゾンカードインターナショナル、消費者金融系ではACマスターカードなどが該当するとされることが多い傾向にあります。

ただし、これらのカードであっても最低限の返済能力と信用情報の確認は必ず行われます。

ブラックリスト状態でも作れるカードの真実

信用情報機関に延滞・債務整理などの事故情報が登録されている状態では、一般的なクレジットカードの審査通過は現実的に困難です。

いわゆるブラックリスト期間中に作成可能とされるのは、事前チャージ式のデビットカードやプリペイドカードであり、これらは厳密にはクレジットカードとは異なる仕組みです。

事故情報が削除された後は通常の審査基準で申込可能になります。

審査が最も厳しいカード会社はどこか

審査難易度はカードのランクや提携先によって変動するため、特定の会社を一律に判定することはできません。

一般的な傾向として、銀行系カード会社は信用情報の評価基準が慎重である場合が多く、流通系や消費者金融系は申込条件が比較的広めに設定されている傾向があります。

同じ会社が発行するカードでも、ゴールドカードは一般カードより高い返済能力が求められますし、提携店舗の顧客獲得戦略によっても基準は異なります。

- カードの発行元の業態を確認する

- 申込対象層が広いカードを選ぶ

- 申込条件に明記された年齢・年収の下限を満たすか確認する

具体的には、流通系カードであれば店舗利用者の獲得を目的としているため幅広い層を対象としており、消費者金融系カードは独自の審査基準を持つ場合が多いとされています。

自身の収入状況や他社利用状況を踏まえ、申込条件を満たすカードから検討することで、審査通過の可能性を高めることができます。

ここまでで審査難易度や即日発行の仕組み、そして誤解されやすい情報の実態を整理しました。

これらの知識をもとに、自身の状況に最も適したカードを選び、必要な準備を整えた上で申込手続きを進めることが、審査通過と即日利用の実現につながります。

クレジットカード審査に関するよくある質問

クレジットカードを初めて作る方や、過去に審査で不安を感じた方から多く寄せられる疑問をまとめました。

審査基準や発行スピード、申込条件など、カード選びで迷いやすいポイントについて具体的に回答しています。

ご自身の状況に近い質問を参考に、最適な一枚を見つけてください。

一番審査が通りやすいクレジットカードはどれですか?

一般的に流通系カードや消費者金融系カードは、銀行系カードと比べて審査通過率が高い傾向にあるとされています。

具体的には、イオンカードや楽天カード、ACマスターカードなどが該当します。

これらのカードは幅広い顧客層を対象としているため、審査基準が比較的柔軟な傾向があります。

ただし、申込者の信用情報や収入状況によって審査結果は大きく変わるため、「必ず通る」カードは存在しません。

在籍確認なしで審査が激甘なクレジットカードはありますか?

クレジットカードの審査では、在籍確認は本人確認の一環として原則実施される項目です。

ただし、過去の利用実績や信用情報の状況によっては、確認が省略されることもあります。

「激甘」と謳うカードは審査基準が不透明で、かえって条件が不利になるリスクがあるため注意が必要です。

在籍確認が比較的柔軟とされるのは、流通系や消費者金融系のカードですが、いずれも正規の審査は行われます。

確実性を求めるなら、事前に発行会社へ在籍確認の方法を相談することも可能です。

審査が緩いクレジットカードで即日発行できるものはどれですか?

記事内で紹介した比較表の上位カードの中から、即日受取に対応した店舗を持つカードを選ぶことが重要です。

各カードの即日受取条件として、店舗の営業時間内に来店できるか、審査回答が当日中に届く時間帯に申し込めるか、本人確認書類を忘れずに持参できるかを事前に確認しておきましょう。

基本的な流れは、オンラインで申し込みを完了し、審査通過の連絡を受けてから指定の店舗へ向かう形になります。

勤務先がなくても作れるクレジットカードはありますか?

学生カードは、アルバイト収入がなくても申込可能です。

また、家族カードなら本会員の信用をもとに発行されるため、本人の勤務先は問われません。

配偶者に収入がある場合は、配偶者の収入を記載して申込めるクレジットカードもあります。

その場合は、審査不要で即日発行できるデビットカードやプリペイドカードが現実的な代替手段となります。

審査が厳しいクレジットカードはどこですか?

一般的に銀行系クレジットカードや、ゴールド以上のステータスカードは審査が厳しい傾向にあります。

これらのカードは利用限度額が高く設定されるため、年収・勤続年数・信用情報などの基準が厳格に運用されています。

初めてクレジットカードを取得する方や、信用構築の途中段階にある方は、流通系カードから始めるのが現実的な選択肢です。

利用実績を積み重ねることで、将来的により審査基準の高いカードにも申し込みやすくなります。

すぐ使えるクレカで審査甘いのはどこですか?

「すぐ使える」とは、当日中にプラスチックカードを店舗で受け取り、その場で利用開始できる状態を指します。

この条件を満たすカードとして、エポスカード、セゾンカードインターナショナル、イオンカードが挙げられます。

いずれもWebで申込み後、審査通過のメール受信後に店舗でカード受取が可能です。

ただし店舗の所在地や営業時間は地域によって異なるため、申込み前に公式サイトで受取可能な店舗を確認しておくことをおすすめします。