「後払いアプリ 審査なし」で検索しているあなたは、審査に通るか不安で今すぐ使えるサービスを探しているのではないでしょうか。しかし実際には、完全に審査なしで利用できる後払いアプリは存在しません。

ただし、従来の厳しいクレジット審査とは異なり、独自の簡易審査で即日利用できるアプリや、利用実績に応じて限度額が上がる仕組みのサービスは複数存在します。審査が「緩い」「通りやすい」と評価されるアプリを正しく理解すれば、あなたの状況でも利用できる選択肢が見つかるはずです。

この記事では、審査の実態を正確に解説したうえで、即日利用可能な後払いアプリ5つを比較し、自分に合ったサービスを2〜3社に絞れる状態まで導きます。

後払いアプリに「完全審査なし」は存在しない理由

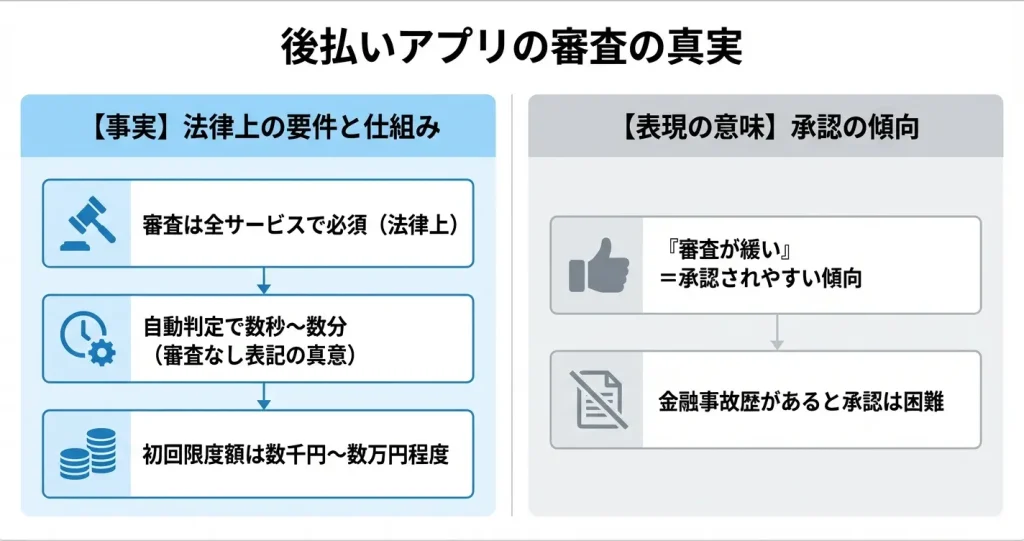

後払いアプリを探すとき「審査なし」という言葉を見かけることがありますが、実際には完全に審査を行わないサービスは存在しません。

このセクションでは、なぜすべての後払いサービスに審査が必要なのか、また「審査なし」と表記されるアプリの実態について法律と実務の両面から解説します。

正しい知識を持つことで、自分に合ったサービスを適切に選べるようになります。

法律上すべての後払いサービスは審査が必要

後払いサービスは法律上「信用供与」に該当するため、事業者には利用者の支払能力を確認する義務が課されています。

割賦販売法 e-Gov 法令検索では、一定の金額を超える取引について利用者の年収や他社での利用状況を調査することが定められており、この確認プロセスを省略することは認められていません。なお、翌月一括払い(マンスリークリア)のサービスはこの規定の適用対象外となる場合があります。

そのため、どれだけ簡易的に見えるサービスであっても、何らかの形で審査を実施する必要があります。

「審査なし」と表記されるアプリの実態とは

一部のサービスで「審査なし」と表現されている場合、それは完全に審査を行っていないという意味ではなく、審査が自動化されていて即時に結果が出る仕組みを指しています。

具体的には、利用者が入力した情報をシステムが数秒から数分で自動判定し、承認・否認を決定する方式です。

従来の金融サービスのように人が書類を確認したり、在籍確認の電話をかけたりする手間がないため、利用者からは「審査がない」ように感じられます。

しかし信用情報や過去の利用履歴などに基づく判定は必ず行われています。

代表的なサービスとしては、バンドルカードやKyash、PayPayあと払い、メルペイスマート払い、ファミペイ翌月払いなどが挙げられます。

これらはいずれも自動審査を採用しており、申込から数分以内に利用開始できる場合が多い一方で、初回利用時の限度額は数千円から数万円程度に抑えられているケースが一般的です。

本記事で紹介する「審査が緩い」の定義

本記事では「審査が緩い」という表現を、審査基準が比較的柔軟で承認されやすい傾向にあるサービスを指すものとして使用します。

具体的には、以下のような特徴を持つアプリが該当します。

- 初回利用時の与信枠が1万円から5万円程度の少額に設定されている

- 過去の利用実績や返済状況を重視する仕組みがある

- クレジットカードの審査に落ちた経験がある人でも承認される事例が報告されている

- 収入証明書の提出が不要で、本人確認のみで利用開始できる

ただし「緩い」という表現はあくまで相対的な評価です。

過去に長期延滞や債務整理といった金融事故の記録がある場合は、どのサービスでも承認が難しくなる可能性があります。

一方で、収入が不安定であっても定期的な支払い実績があれば利用できるケースもあるため、個別の状況によって結果は変わってきます。

ここまでで後払いアプリの審査に関する基本的な仕組みが理解できたところで、次のセクションでは具体的にどのようなアプリが審査に通りやすいのか、5つのサービスを実際に比較していきます。

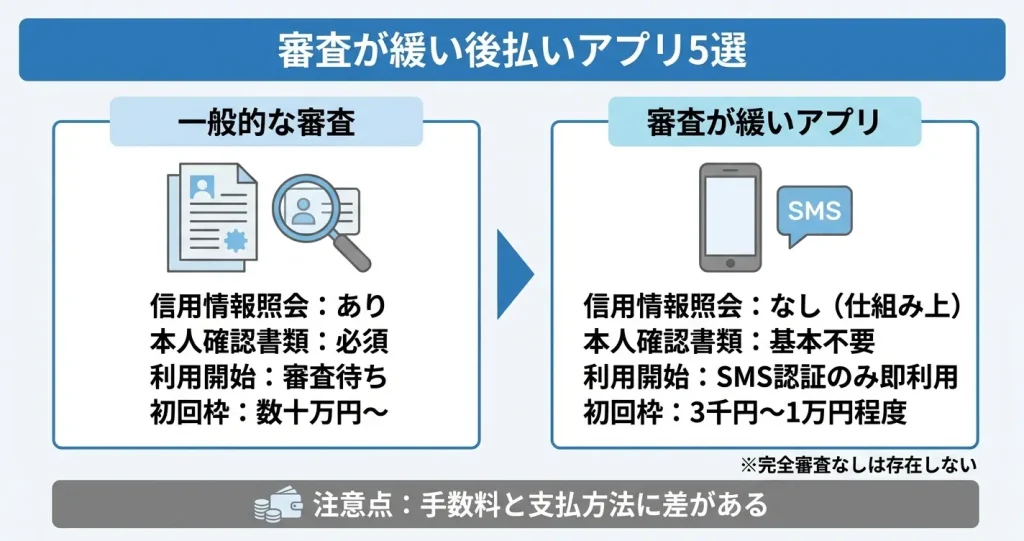

審査が緩い・即時承認される後払いアプリ5選【2026年3月版】

完全な審査なしは存在しませんが、本人確認書類の提出が不要で即時利用できるサービスや、信用情報の照会を行わない仕組みのアプリは実在します。

ここでは2026年3月時点で利用可能な5つのサービスについて、審査の実態・利用開始までの時間・後払いの仕組みを具体的に比較します。

自分の状況に合ったサービスを選ぶための判断材料として活用してください。

ペイディ|メールアドレスと携帯番号だけで即利用可能

ペイディは本人確認書類の提出なしで、メールアドレスと携帯電話番号のみで即時利用を開始できる後払いサービスです。

SMS認証による本人確認のみで審査が完了し、申し込みから5分程度で利用可能になります。

クレジットカードの信用情報機関への照会は行われないため、過去のクレヒスに不安がある方でも利用開始できる可能性が高い仕組みです。

利用限度額は初回3千円から5千円程度の範囲で自動設定され、利用実績に応じて段階的に引き上げられます。

SMS認証が完了すれば利用枠がゼロになることは基本的にありませんが、携帯電話番号の認証ができない場合や重複登録が検知された場合は利用できないことがあります。

支払いは翌月27日までにコンビニ・銀行振込・口座振替で行う形式です(2024年6月利用分より支払期日が変更されました)。

コンビニ払いの場合は手数料として390円が発生しますが、口座振替は手数料無料です。

オンラインショッピングを中心に幅広い加盟店で利用できますが、実店舗での利用には「ペイディカード」の発行が必要になる点に注意してください。

バンドルカード|本人確認なしで即発行・後払い対応

バンドルカードはアプリをダウンロードするだけで即時発行されるVisaプリペイドカードで、本人確認書類の提出は不要です。

通常はチャージ式のプリペイドカードですが、後払い機能である「ポチっとチャージ」を利用することで、実質的な後払い決済が可能になります。

ポチっとチャージは申し込み後すぐに利用枠がチャージされ、翌月末までにコンビニや銀行ATMから支払う仕組みです。

初回の利用可能額は5千円程度でスタートするケースが多く、利用履歴が積み重なると段階的に上限が引き上げられます。

アプリのダウンロードとSMS認証が完了すれば、ほぼ確実に初回枠が付与されます。

手数料はチャージ金額に応じて510円から1,830円が設定されています。

Visa加盟店であればオンライン・実店舗を問わず利用できるため、使い勝手の面で優れています。

Kyash|イマすぐ入金で実質後払い利用

Kyashはアプリで即時発行できるVisaプリペイドカードで、本人確認なしで利用開始できます。

後払い機能として「イマすぐ入金」が用意されており、この機能を利用することで実質的な後払いが可能です。

審査は利用状況に応じて自動的に行われますが、SMS認証が完了していれば初回から一定の利用枠が付与されるケースが多く見られます。

イマすぐ入金は3千円から6千円程度の範囲から利用でき、翌月末までに専用の支払い方法で清算します。

手数料は一律500円に設定されています。

本人確認を済ませることで利用限度額や機能が拡張されますが、未確認の状態でも後払い機能は利用できます。

ポイント還元率が高く設定されているため、日常的な支払いに継続利用するユーザーに向いています。

atone|クレヒスなしでもコンビニ後払い可能

atoneはメールアドレスと携帯電話番号のみで登録でき、クレジットカードの信用情報照会を行わない後払いサービスです。

SMS認証による本人確認のみで即時利用が開始され、申し込みから5分以内に決済が可能になります。

独自の与信システムを採用しており、過去のクレジットカード利用履歴がなくても利用開始できる可能性が高い仕組みです。

利用限度額は初回5千円程度からスタートし、支払い実績に応じて段階的に引き上げられる仕組みです。

SMS認証が完了すれば基本的に利用枠が付与されますが、同一電話番号での複数登録や過去に未払いがある場合は利用できないことがあります。

支払いは翌月10日にコンビニ・口座振替で行います。

コンビニ払いの手数料は209円です。なお、口座振替については2025年8月1日以降、手数料が発生する仕様に変更されています。最新の手数料についてはatone公式サイトをご確認ください。

オンラインショッピングを中心に導入店舗が増えており、ファッションや日用品の購入に利用しやすいサービスです。

BANKIT|審査なし発行・おたすけチャージで後払い

BANKITはアプリで即時発行できるVisaプリペイドカードで、本人確認書類なしで利用開始できます。

後払い機能として「おたすけチャージ」が用意されており、この機能を使うことで実質的な後払い決済が可能です。

チャージ申請後すぐに残高に反映され、Visa加盟店であればすぐに利用できます。

おたすけチャージの利用可能額は3千円から5千円程度の範囲からスタートし、利用状況に応じて上限が変動します。

アプリのインストールとSMS認証が完了すれば、初回から利用枠が設定されます。

支払いは翌月末までにコンビニ・銀行振込で行う形式です。

手数料はチャージ金額に応じて設定されています(詳細はBANKIT公式サイトをご確認ください)。

本人確認を行わない状態でも後払い機能は利用できますが、確認済みにすることで利用枠が拡張されます。

シンプルな操作性と即時性を重視する方に適したサービスです。

- SMS認証のみで利用枠が付与されるペイディ

- ほぼ確実に初回枠が付与されるバンドルカード

- 独自の与信システムを採用するatone

ここまで5つのサービスの特徴を確認しましたが、それぞれに審査基準や利用可能額の設定方法が異なります。

初回から確実に利用できる可能性を重視する場合は、SMS認証のみで利用枠が付与されるペイディ・バンドルカード・atoneから優先的に検討するとよいでしょう。

手数料を抑えたい場合は、口座振替が無料のペイディが選択肢になります(atoneの口座振替は2025年8月以降有料化されています)。

次のセクションでは、これらのアプリを選ぶ際の具体的な比較ポイントと、自分の状況に合ったサービスの選び方を解説します。

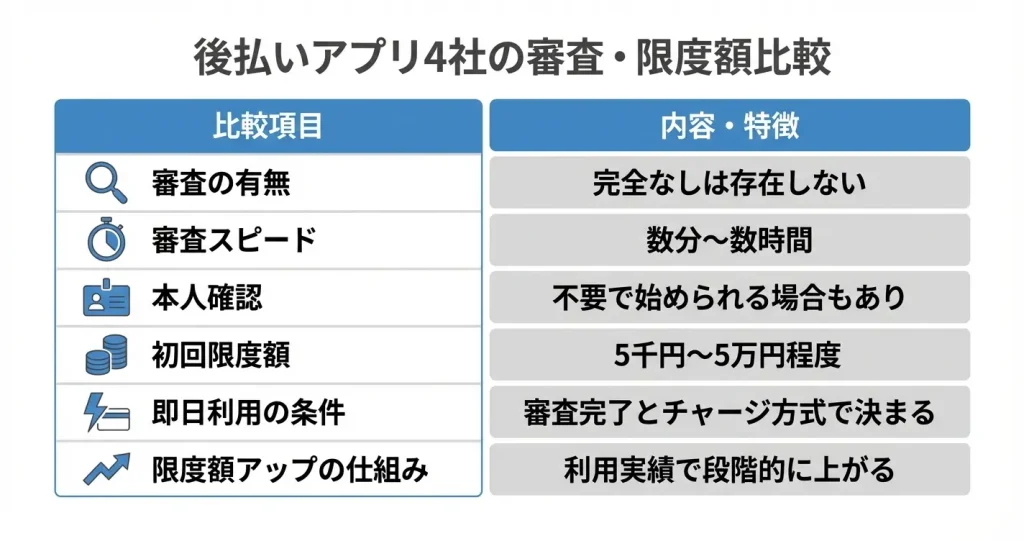

【比較表】審査の厳しさ・利用開始までの時間・限度額

後払いアプリを選ぶ際、審査スピードや本人確認の要否、初回から使える金額、即日利用の可否は重要な判断材料となります。

自分の状況や急ぎ度に応じて、最適なアプリを選択する参考としてください。

なお、すべてのサービスで何らかの与信判断が行われますが、審査の厳しさや確認項目には明確な違いがあります。

以下の比較表では、代表的な後払いアプリの特徴を整理しています。

| アプリ名 | 審査スピード | 本人確認 | 初回利用可能額 | 即日利用 |

|---|---|---|---|---|

| バンドルカード | 数分程度 | 不要(ポチッとチャージ利用時) | 5千円程度 | 可能 |

| Paidy | 数分〜数時間 | 不要(初回)※本人確認で上限UP | 数千円〜5万円程度 | 可能 |

| atone | 数分〜当日中 | 不要(初回) | 5千円〜5万円程度 | 可能 |

| メルペイスマート払い | 数分〜数時間 | 必要 | 1万円〜10万円程度 | 可能(メルカリ実績による) |

審査スピード・本人確認の有無

審査スピードは、アプリによって数分から数日まで大きく異なります。

即時承認を優先する場合、本人確認の方法とタイミングが重要な分岐点となります。

審査スピードが速い傾向にあるのは、AI与信を採用しているアプリです。

バンドルカードやPaidyなどは、携帯電話番号とメールアドレスのみで数分程度の与信判断を完了するケースが多くなっています。

これらのサービスでは、身分証の画像提出を初回登録時には求めないため、登録から利用開始までの時間が短縮される傾向にあります。

一方で、クレジットカード情報や銀行口座の登録が必要なサービスでは、金融機関側の確認に時間を要することがあります。

本人確認書類の提出が必須のアプリでは、書類の鮮明さや記載内容の一致によって承認までの時間が変動する点に注意が必要です。

過去の金融事故や信用情報に不安がある場合でも、少額からの利用実績を重視する審査方式のサービスであれば承認される可能性があります。

初回利用可能額・上限金額

初回から利用できる金額は、多くの後払いアプリで数千円から3万円程度の範囲に設定されています。

審査基準が比較的緩やかなアプリほど、初回限度額は低めに抑えられる傾向があります。

具体的には、バンドルカードのポチッとチャージは初回5千円程度、Paidyは本人確認なしで数千円〜3万円程度、atoneは5千円〜5万円程度の範囲で設定されることが多いとされています。

利用実績を重ねることで限度額が段階的に引き上げられる仕組みを採用しているサービスが一般的です。

上限金額はアプリによって5万円から30万円程度まで幅があり、コンビニ決済を主な用途とするアプリでは比較的低額に、ネットショッピング全般に対応するアプリでは高額に設定される傾向が見られます。

初回の審査では過去の利用履歴がないため、まずは少額から開始し、期日通りの支払いを繰り返すことで信用を積み上げる必要があります。

初回限度額が低いことは必ずしもデメリットではなく、少額でも確実に利用開始できることを重視する場合には適した選択肢となります

即日利用できるか・チャージ方法

即日利用の可否は、審査完了のタイミングと利用開始の手続き方法によって決まります。

登録から決済までを最短で完了させたい場合、チャージ方法の違いを理解しておくことが重要です。

バーコード決済型のアプリ(バンドルカードやPaidyなど)では、審査完了後すぐにアプリ内でコードが発行され、店舗ですぐに使えるケースが多くなっています。

一方、オンライン決済専用のサービスでは、審査通過後に専用の決済コードやカード番号が発行されるまでに数時間を要することがあります。

チャージ方法としては、後払いの与信枠を即座に利用できる「後払いチャージ」と、銀行口座やコンビニから事前入金する「プリペイドチャージ」の2種類があり、前者のほうが審査を伴う分、利用開始までの手順が多くなる傾向があります。

即日利用を確実にするための前提条件は、登録時に携帯電話番号の認証がスムーズに完了すること、SMSやメールを受信できる環境にあることです。

また、深夜や早朝の登録では審査対応時間外となるサービスもあるため、日中の申し込みが推奨されます。

ここまでで各アプリの基本スペックを比較しましたが、実際にどのアプリが自分に合っているかは、審査の通りやすさや利用シーンによって変わります。

次のセクションでは、審査基準や利用条件の詳細、実際の利用者から評価されやすいポイントについて解説します。

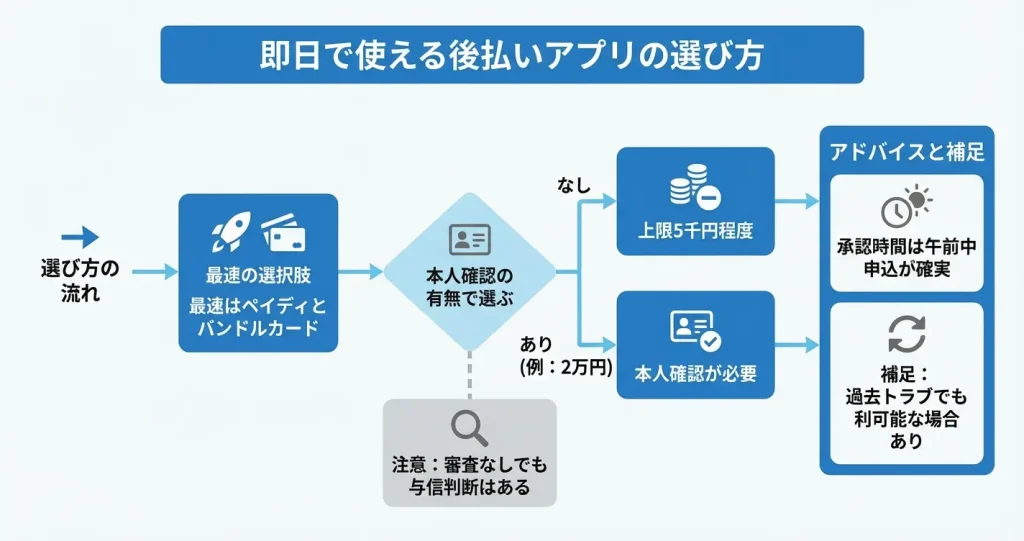

審査なしで即日使いたい人向け|最速で使える後払いアプリはどれ?

後払いアプリを今日中に使いたい場合、登録の手順と承認スピードが重要になります。

このセクションでは、実際に即日利用が可能なアプリと、最速で使い始めるための具体的なルートを解説します。審査の実態を踏まえた上で、現実的に選べる選択肢を整理していきます。

今日中に使いたいなら「ペイディ」か「バンドルカード」

即日で後払い機能を使いたい場合、最も選ばれる傾向にあるのはペイディとバンドルカードの2つです。

両者ともアプリのダウンロードから利用開始まで、早ければ数分、手続きが集中している時間帯でも30分程度で完了します。その日のうちにオンライン決済に使えます。

ペイディはメールアドレスと携帯電話番号のみで登録でき、翌月27日までにまとめて支払う形式で利用できます。

バンドルカードはVisaプリペイドカードとして即時発行され、ポチっとチャージ機能を使えば後払い形式での利用が可能です。

SMS認証や電話番号の確認段階で、携帯電話番号の有効性や過去の利用状況が照合されます。

極端に短期間で複数回の申込みがある場合や、同一電話番号での利用制限履歴がある場合には、登録後すぐに利用枠が付与されないケースもあります。完全に無条件で誰でも使えるわけではない点は理解しておく必要があります。

本人確認なしで始める最速ルート

本人確認書類の提出を省略して最速で使い始めるには、ペイディの通常プランまたはバンドルカードのポチっとチャージを選ぶ方法があります。

ペイディは電話番号とメールアドレスの認証だけで登録が完了し、SMS認証が通れば即座に利用可能になります。

バンドルカードも同様に、アプリ内で生年月日と電話番号を入力するだけでバーチャルカードが発行されます。ポチっとチャージを選択すればその場で後払い枠が付与されます。

本人確認なしの場合、利用上限額は初回で3,000円から5,000円程度、利用実績を積んでも1万円前後までとなることが一般的です。

1万円を超える金額が必要な場合は、本人確認を済ませるか、複数のアプリを組み合わせる方法も検討する必要があります。

バンドルカードのポチっとチャージには手数料がかかるので要注意

バンドルカードのポチっとチャージには、利用金額に応じた手数料が発生します。

3,000円から1万円の利用で510円、1万円から2万円で815円が目安となるため、後払い分と合わせて返済額を把握しておくことが重要です。

2万円をすぐ使いたい場合の現実的な選択肢

本人確認なしの状態では、多くのアプリで初回利用枠が1万円前後に制限されます。

2万円を即日で使いたい場合は本人確認を済ませる必要があります。

ペイディでは本人確認を完了することで利用枠が引き上げられ、分割手数料無料の3回あと払いも利用できるようになります。

バンドルカードもポチっとチャージの上限を上げるには本人確認が求められます。本人確認には運転免許証やマイナンバーカードが必要で、アプリ内で撮影して送信する形式が一般的です。

本人確認の承認時間は、申込みのタイミングや混雑状況によって変動します。

スムーズに進めば1時間以内に完了するケースもありますが、夜間や休日の申込み、書類の再提出が必要になった場合などは翌営業日以降になることもあります。

確実に即日で2万円以上を使いたい場合は、午前中の早い時間帯に本人確認を含めて申し込む、または本人確認なしで利用できる範囲内に収める判断も必要になります。

過去に金融トラブルがある場合でも、ペイディやバンドルカードは銀行系の信用情報機関への照会を必須としていないとされることが多く、利用開始のハードルは比較的低い傾向にあります。

ただし、過去にこれらのサービス自体で未払いや規約違反があった場合には利用が制限される可能性があります。

即日利用の可能性と利用枠の違いを理解したところで、次に気になるのは審査に落ちる可能性があるかどうかという点です。

次のセクションでは、各アプリの審査基準と承認率の実態を詳しく見ていきます。

後払いアプリで現金化・コンビニ利用する方法と注意点

後払いアプリは、コンビニでの支払いや日常的な買い物に利用できる便利な仕組みですが、一部では現金化目的での利用も見られます。

しかし、現金化は多くのサービスで規約違反に該当し、アカウント停止や法的リスクを伴う行為です。

ここでは、コンビニでの正しい利用方法と、現金化に関する注意点を実務的な観点から整理します。

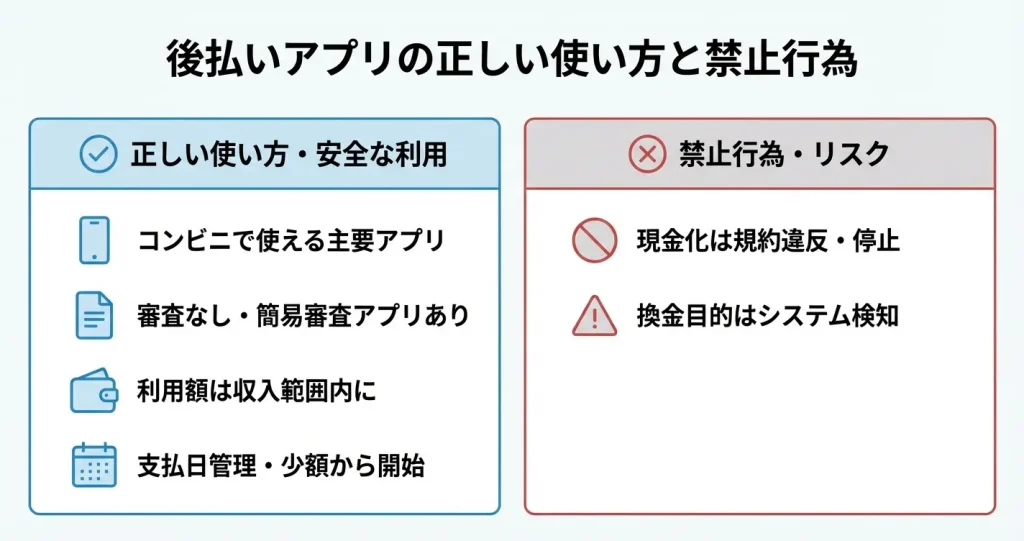

コンビニで後払い決済できるアプリ一覧

多くの後払いアプリは、コンビニでの支払いに対応しており、店頭で提示するだけで決済が完了します。

主要なアプリとしては、メルペイ、PayPay、バンドルカード、Kyash、ペイディなどが挙げられ、いずれもセブンイレブン、ファミリーマート、ローソンといった大手コンビニチェーンで利用可能です。

これらのアプリは審査の有無や厳しさが異なります。

バンドルカードは審査なしでアプリ登録後すぐに利用開始でき、初回から数千円程度の少額利用が可能です。

ペイディは本人確認なしでも利用できるプランがあり、メールアドレスと携帯番号のみで登録できる場合があります。

一方、メルペイやPayPayは本人確認や銀行口座連携が必要になることが多く、利用開始までの手続きがやや多い傾向にあります。

利用時にはアプリ内でバーコードやQRコードを表示し、レジで読み取ってもらうだけで決済が完了します。

登録完了後であれば手元に現金がなくても買い物ができる仕組みとなっています。

即日利用なら審査なしのアプリが狙い目です

即日利用を希望する場合は、審査なしまたは本人確認が簡易なアプリから試すことで、申込当日中に利用開始できる可能性が高まります。

後払いアプリの現金化は規約違反になる可能性

後払いアプリを使った現金化行為は、ほぼすべてのサービスで利用規約違反として明記されており、発覚した場合は即座にアカウント停止や強制解約の対象となります。

現金化とは、後払いで購入した商品を買取業者に転売する、金券類を購入して換金する、特定の決済代行業者を経由して現金を受け取るといった手法を指します。

いずれもサービス提供者側のモニタリングシステムで検知されやすい取引パターンです。

特に以下のような取引は検知対象になりやすいため注意が必要です。

短時間に高額商品を複数購入する、換金性の高い商品ばかりを購入する、同じ店舗や業者での取引を繰り返すといった行動パターンは、システムで異常取引として記録される可能性があります。

また、こうした行為は貸金業法 e-Gov 法令検索や出資法 e-Gov 法令検索に抵触する可能性があり、利用者自身が法的責任を問われるリスクも存在します。

短期的に資金を得られたとしても、将来的な信用情報への悪影響や法的トラブルを考慮すれば、現金化は避けるべき行為といえます。

安全に使うための基本ルール

- 利用目的を通常の買い物や支払いに限定する

- 支払期日を厳守し、利用額を収入範囲内に抑える

- 複数アプリの同時利用を避け、支払い管理を簡素化する

後払いアプリを安全に利用するには、利用目的を通常の買い物や支払いに限定し、支払期日を厳守することが最も重要です。

具体的には、毎月の利用額を自分の収入範囲内に抑える、支払日をカレンダーやリマインダーで管理する、複数のアプリを同時に利用して支払いが重なるのを避ける、といった基本的な金銭管理が求められます。

初めて利用する場合は、まず1つのアプリで少額から試し、支払いを問題なく完了してから利用額を増やすか、他のアプリを追加するという段階的な利用が安全です。

複数アプリを同時に使い始めると支払日の管理が複雑になり、延滞リスクが高まります。

また、利用明細は定期的に確認し、身に覚えのない取引があればすぐに運営に問い合わせることで、不正利用や誤請求を早期に発見できます。

規約で禁止されている行為を避け、計画的に利用することで、後払いアプリは日常生活における有効な決済手段として機能します。

ここまでで後払いアプリの実践的な使い方とリスクが明確になりましたが、実際に利用する際にはよくあるトラブルや疑問も発生します。

次のセクションでは、審査落ちや利用停止といった具体的な問題に対する解決策を解説します。

審査に落ちる・使えない時の原因と対処法

審査が緩いとされるアプリでも、一定の基準を満たさなければ利用を断られる可能性があります。

このセクションでは、審査落ちの主な原因を整理し、状況に応じた具体的な対処法を示します。

落ちた理由を正しく把握することで、次に試すべきアプリや準備すべき対策が明確になります。

審査が緩いアプリでも落ちる理由

審査基準が比較的柔軟なアプリであっても、利用を断られるケースには共通する要因があります。

最も多いのは登録情報の不備や不一致で、本人確認書類の期限切れ、住所や氏名の入力ミス、画像の不鮮明さなどが該当します。

次に多いのが、過去に同じ運営会社のサービスで滞納や利用停止の履歴がある場合です。

アプリごとに独自の利用履歴データベースを保有しているため、信用情報機関に記録されない軽微な遅延であっても社内ブラックリストに残っていれば審査に影響します。

また、申込時点で他の後払いアプリやクレジットカードの支払いが遅れている場合も、即時審査の自動判定で弾かれる要因となります。

- 本人確認書類が有効期限内であること

- 登録する氏名・住所が書類と完全に一致していること

- 書類の写真が四隅まで鮮明に映っていること

- 現在進行中の未払いや延滞がないこと

- 過去に申し込もうとしているアプリと同じ運営会社のサービスで問題を起こしていないこと

これらを事前に整理しておくことで、審査通過率を高めることができます。

過去の滞納・金融事故がある場合の対策

信用情報に傷がある状態でも、選択肢をゼロにする必要はありません。

まず重要なのは、現在進行形の滞納がある場合は最優先で解消することです。

未払いが残ったまま複数のアプリに申し込むと、審査落ちの履歴だけが積み重なり状況が悪化します。

信用情報機関への照会を前提としない仕組みのアプリであれば、過去の金融事故の影響を大きく受けずに利用できる可能性があります。

バンドルカードやKyashは銀行口座やクレジットカードと連携せずに即時発行される設計のため、信用情報の参照を行わない傾向にあり、過去にトラブルがあった方でも利用開始できるケースが多いとされています。

また、ペイディやメルペイスマート払いのように、初回は数千円から1万円程度の少額のみ承認され、利用実績を積むことで限度額が段階的に引き上げられる仕組みを持つアプリもあります。

小さな実績を着実に作ることが有効です。

複数アプリを試す順番とタイミング

審査落ちを繰り返さないためには、申込の順序と間隔を戦略的に設計することが重要です。

基本的には審査が最も柔軟とされるアプリから順に試し、一度に複数のアプリへ同時申込をしないことが鉄則です。

同日中に3件以上の申込を行うと、各社の審査システムで「申込ブロック」とみなされ自動的に承認率が下がる設定になっているケースがあります。

焦って同時申込すると逆効果。1つずつ確実に試すのが成功への近道です

具体的な試し方としては、まずバンドルカードやKyashなど即時発行型のアプリを第一候補とし、承認されなかった場合は登録情報の見直しや未払いの清算を優先します。

その上で、最低でも1週間程度の間隔を空けてからペイディやメルペイスマート払いといった利用実績重視型のアプリに進むのが安全な順序です。

ただし、今すぐ利用したい場合は、即時発行型アプリで承認されなかったとしても、同日中に別の即時発行型アプリを1つだけ試すことは許容範囲とされることが多いです。

それでも承認されない場合は、一度立ち止まって原因を整理することが次回の成功につながります。

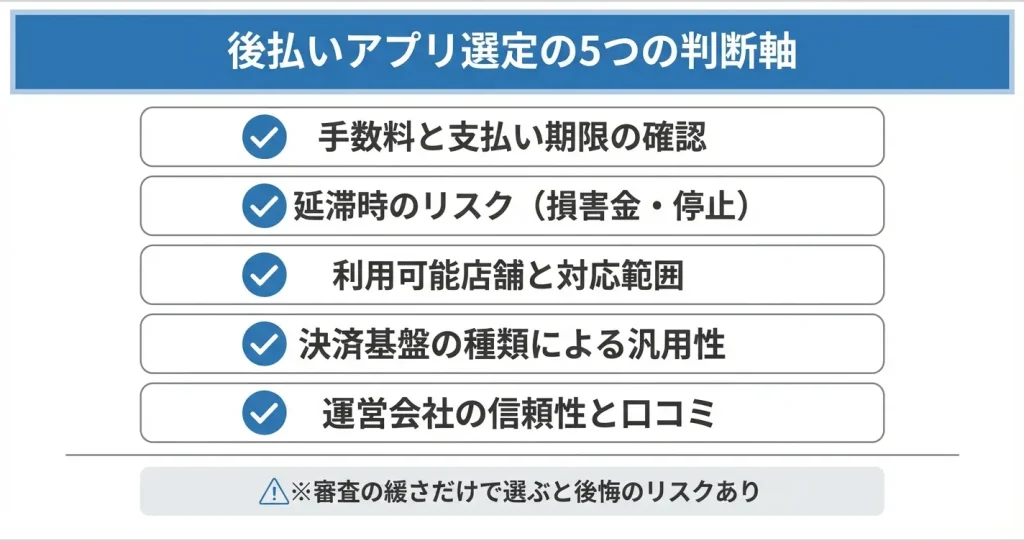

後払いアプリを選ぶ時に確認すべき5つのポイント

後払いアプリは審査の有無や難易度だけでなく、利用条件やコスト、安全性においても大きな差があります。

ここでは、サービスを比較する際に必ず確認すべき5つの観点を整理し、自分に合ったアプリを安全に選ぶための判断基準を示します。審査の通りやすさだけで選ぶと、後から使い勝手の悪さや予想外のコストに悩むケースも少なくありません。

なお、完全に審査なしで利用できる後払いアプリは法律上存在しないため、ここでは本人確認が簡易的で審査基準が比較的緩やかとされるサービスを中心に、選定時のポイントを解説します。

代表的なサービスとしては、バンドルカードやPaidy、メルペイスマート払い、Kyash、atone、PayPayあと払いなどが挙げられます。それぞれ審査の仕組みや利用範囲、即日利用の可否が異なります。

自分の状況に合わせて2〜3つに絞り込む際には、以下の5つの観点を軸に比較することが重要です。

手数料・支払い期限・延滞時のペナルティ

後払いアプリを選ぶ際には、利用手数料の体系と支払い条件を最初に確認する必要があります。

手数料は一律無料のサービスから、一回あたり数百円かかるものまで幅があり、利用頻度が高いほど年間コストに大きな差が生まれます。支払い期限は最短で翌月10日前後、最長で2か月後まで設定されている場合があります。

延滞時には遅延損害金や利用停止といったペナルティが科されるのが一般的です。

特に収入が不安定な場合や給料日が月末に集中している場合は、支払い期限を給料日以降に設定できるサービスを選ぶことで、延滞リスクを抑えられます。

また、初回利用時の限度額は数千円から1万円程度に設定されることが多く、利用実績に応じて段階的に上限が引き上げられる仕組みを採用しているサービスもあります。

手数料の種類と発生タイミング

後払いアプリの手数料には、決済ごとに発生する都度型と、支払い方法によって発生する方式があります。

コンビニ払いや銀行振込では手数料が発生し、口座引き落としでは無料になるケースが多く、同じサービス内でも支払い手段によってコストが変わります。

また、分割払いやリボ払いを選択した場合には、手数料とは別に金利相当の負担が上乗せされる仕組みになっています。一括払いとの違いを事前に把握しておくことが重要です。

延滞した場合のリスク

支払い期限を過ぎると、年率14〜20%程度の遅延損害金が日割りで加算される仕組みが多く採用されています。

延滞が長期化すると、アプリの利用停止だけでなく、債権回収会社からの連絡や信用情報機関への記録といった影響が生じる可能性があります。

給料日や口座残高のスケジュールと照らし合わせて、無理のない範囲で利用することが前提となります。

利用できる店舗・オンラインサービス

後払いアプリの利用範囲は、サービスごとに大きく異なります。

Visaやメルペイといった決済基盤を持つアプリは、対応する実店舗とオンラインショップの両方で幅広く使える一方、特定のECモールや提携店に限定されているアプリも存在します。

自分がよく使う店舗やサービスで利用可能かどうかを確認しないまま導入すると、結局使えずに複数のアプリを併用する手間が発生することになります。

利用範囲の確認は、公式サイトの「使えるお店」や「加盟店一覧」のページで行えます。

記載がない場合でも決済手段の種類で判断できます。バーチャルカードやリアルカードを発行するタイプは汎用性が高く、QRコード決済型は提携店が明示されている場合が多いため、自分の利用シーンに合わせて選ぶ必要があります。

例えば、バンドルカードやKyashはVisa加盟店で広く使えるバーチャルカードを発行するため、ネットショッピングや実店舗での汎用性が高い一方、atoneは特定のオンラインショップに利用範囲が限定される傾向があります。

急な出費でコンビニや薬局で今すぐ使いたい場合は、実店舗対応の有無を必ず確認しましょう

運営会社の信頼性と口コミの見方

後払いアプリは個人情報や決済データを預ける性質上、運営会社の信頼性を確認することが不可欠です。

上場企業や金融庁に登録された事業者が運営しているサービスは、法令遵守や情報管理の体制が整っている傾向があります。

一方で、運営実績が浅い、会社概要が不明瞭、利用規約が曖昧といったサービスは、トラブル時の対応やサポート品質に不安が残ります。

口コミやレビューを参考にする際には、投稿時期と内容の具体性を重視する必要があります。

審査の通りやすさに関する評価は個人の信用状況や収入形態によって結果が異なるため一概には判断できません。しかし、サポート対応の質や支払い通知の正確性、アプリの動作安定性といった運用面の評価は参考になります。

また、極端に評価が偏っている場合や、同じ文面が繰り返されている場合は、投稿の信憑性を慎重に見極める姿勢が求められます。

特に過去に金融トラブルがあった場合や信用情報に不安がある場合は、クレジットカードのような厳格な信用照会を行わないとされるサービスを優先的に検討することが現実的です。

利用者の口コミで「審査が早かった」「身分証のみで通った」といった具体的な体験談が複数見られるサービスは、比較的ハードルが低い可能性があります。

ここまでで、後払いアプリを選ぶ際の具体的な判断軸を整理しました。

次のセクションでは、利用開始後に注意すべきポイントや、トラブルを防ぐための実務的な対策を解説します。

よくある質問|後払いアプリ・審査なしに関するQ&A

後払いアプリの審査や利用条件について、記事内で触れきれなかった疑問点に回答します。

利用開始前の不安を解消し、安心して申込判断ができるよう、実務上よく寄せられる質問を中心にまとめました。

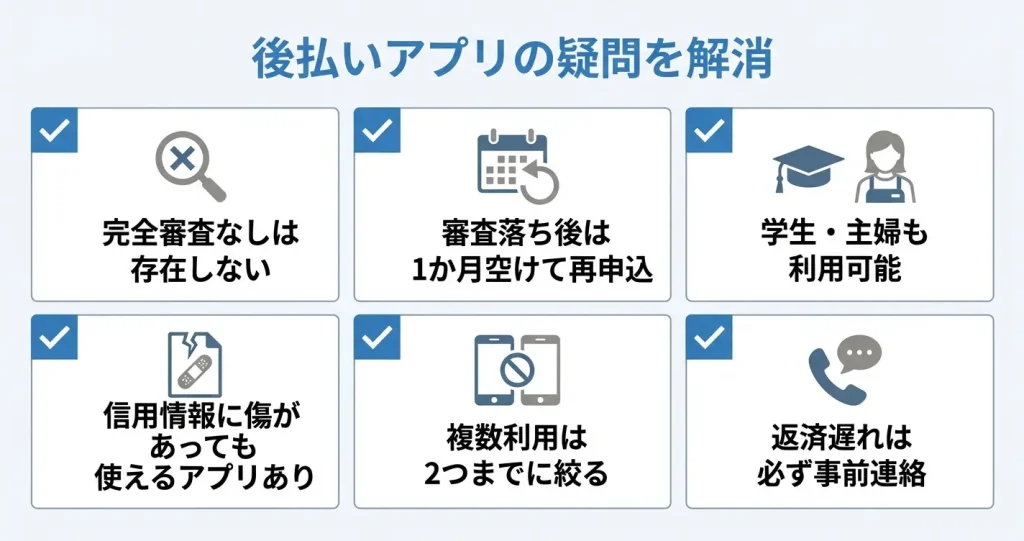

本当に審査なしで使える後払いアプリは存在しないのか

結論として、完全に審査なしで利用できる後払いアプリは存在しません。貸金業法や割賦販売法により、後払いサービスを提供する事業者には利用者の支払能力を確認する義務が課されており、何らかの形で本人確認や利用可否の判断が行われます。

ただし審査の厳格さや通過しやすさには差があります。Visaプリペイドカードにチャージする形式のバンドルカードや、少額決済を中心とするメルペイスマート払いなどは、本人確認書類の提出と基本情報の入力のみで利用開始できるケースが多く報告されています。

これらのサービスでは、初回から数千円から1万円程度の利用枠が付与されることが一般的です。過去の金融履歴よりも利用実績を重視する傾向があるため、信用情報に不安がある場合でも利用開始できる可能性があります。

審査に落ちた場合、再申込はできるのか

多くの後払いアプリでは、審査に落ちた場合でも一定期間経過後に再申込が可能です。

再申込を検討する際は、最低でも1か月以上の間隔を空けることが推奨されます。その間に利用限度額の低いサービスで利用実績を積むことが効果的です。

審査落ちの理由が不明な場合は、他のサービスへの新規申込を優先する方が効率的といえます。

学生や主婦でも後払いアプリは使えるのか

学生や主婦であっても、後払いアプリの利用は可能です。ほとんどのサービスでは年齢制限として18歳以上(高校生を除く)を設定しており、定期的な収入がない場合でも本人確認書類があれば申込できます。

ただし初回の利用限度額は低めに設定されるケースが多く、数千円から1万円程度で開始することが一般的です。利用と返済を繰り返すことで徐々に限度額が引き上げられるため、まずは少額から確実に返済する実績を作ることが重要といえます。

収入が不安定な状況でも利用しやすいサービスとしては、バンドルカードやatone(アトネ)が代表例として挙げられます。これらは本人確認書類(運転免許証・マイナンバーカード・健康保険証など)以外に収入証明書を求められないことが多く、申込時の入力項目も最小限に抑えられています。

信用情報に傷がある場合でも利用できるアプリはあるのか

過去に延滞や債務整理の記録がある場合でも、一部の後払いアプリは利用できる可能性があります。

バンドルカードのように独自の審査基準を採用しているサービスや、atone(アトネ)のように請求書払いの形式を取るサービスは、信用情報機関への照会を行わないか、照会しても独自基準で判断するためです。

これらのサービスで付与される初回利用限度額は、バンドルカードのポチっとチャージで数千円程度、atone(アトネ)で5千円から1万円程度が目安とされています。

申込から利用開始までは、本人確認書類の提出後、早ければ即日から数日以内に利用可能となるケースが多く報告されています。

後払いアプリの利用は信用情報に記録されるのか

後払いアプリの利用自体が必ずしも信用情報に記録されるわけではありません。

サービスの種類によって異なり、クレジットカードに準じる仕組みを持つものは信用情報機関に登録される一方、バンドルカードのようなプリペイド型やatone(アトネ)のような請求書払い型は通常の利用では記録されないケースが多いとされています。

ただし延滞や未払いが発生した場合は、どのサービスでも信用情報に悪影響を及ぼす可能性が高いため、返済期日は厳守することが前提となります。

複数の後払いアプリを同時に使っても問題ないのか

複数の後払いアプリを同時に利用すること自体は可能ですが、返済管理が複雑になり未払いのリスクが高まる点に注意が必要です。

各サービスで支払日が異なるため、口座残高の管理や返済スケジュールの把握が難しくなります。また短期間に複数のサービスへ申し込むと、信用情報機関に申込履歴が記録され、審査に悪影響を及ぼす可能性もあります。

初めての利用なら、まず1つのアプリで返済実績を作ってから追加を検討するのが安全です

初めて利用する場合や審査通過に不安がある場合は、まず審査基準が比較的緩やかとされるバンドルカードを第一候補とし、追加で少額決済に強いatone(アトネ)またはメルペイスマート払いを組み合わせる方法が現実的といえます。

利用する場合は2つ程度に絞り、それぞれの支払日を明確に管理する体制を整えることが推奨されます。

後払いアプリの手数料はどのサービスも同じなのか

後払いアプリの手数料はサービスごとに大きく異なります。

メルペイスマート払いやPayPayあと払いのように、翌月一括払いであれば手数料無料としているサービスもあれば、atone(アトネ)のように請求ごとに数百円の手数料が発生するサービスもあります。

また分割払いやリボ払いを選択した場合は、年率15%前後の手数料が上乗せされることが一般的です。

利用前に公式サイトで手数料体系を確認し、自分の返済方法に合わせたサービスを選ぶことが重要といえます。

後払いの返済が遅れそうな場合はどうすればよいのか

返済が遅れそうな場合は、必ず期日前にサービス提供会社へ連絡することが最も重要です。

多くのサービスでは事前に相談することで、支払日の調整や分割対応を検討してもらえる可能性があります。

何も連絡せず延滞すると、遅延損害金の発生、利用停止、信用情報への記録といった深刻な事態につながるため、返済困難が予測された時点で早めに対応することが求められます。

また公的な相談窓口として、消費生活センターや法テラスを利用することも選択肢となります。

ここまでの内容で、後払いアプリの審査実態から具体的なサービス比較、利用上の注意点まで網羅的に解説してきました。

完全審査なしのサービスは存在しないものの、自分の状況に合った審査基準のアプリを選ぶことで、安全に後払い機能を活用できます。

まずは少額から利用を始め、確実な返済実績を積み重ねることが、安心して使い続けるための第一歩といえるでしょう。

後払いアプリに関するよくある質問

後払いアプリを初めて使う際には、審査の有無や利用限度額、即日利用の可否など気になる点が多いものです。

ここでは、サービス選びでよくいただく質問をまとめて回答しています。

利用前の不安や疑問の解消にお役立てください。

ペイディは審査なしで使えますか?

ペイディは会員登録時に本人確認書類の提出や収入証明が不要で、メールアドレスと電話番号だけですぐに使い始められます。

ただし、決済のたびに独自の与信システムによる判断が行われており、完全に審査がないわけではありません。

とはいえ、他社のクレジットカードや後払いサービスと比べると非常に緩やかな基準で、ほぼ即時に承認されるケースが大半です。

そのため「審査なし」と表現されることがありますが、正確には簡易的な与信判断が都度実施されている仕組みです。

バンドルカードみたいな後払いアプリは他にある?

Kyashは、イマすぐ入金という後払い機能を提供しており、事前チャージなしで買い物ができます。

利用額は翌月末までにまとめて支払う仕組みです。

BANKITも本人確認なしで発行でき、おたすけチャージという後払い機能が利用できます。

こちらも利用分を後日清算する形で、バンドルカードのポチっとチャージと似た仕組みです。

いずれも審査不要で即時発行できる点は共通していますが、利用限度額や手数料の設定に違いがあります。

審査無しで後払いできるアプリは本当にないの?

貸金業法や割賦販売法により、後払い機能を提供する事業者には与信審査の実施が義務付けられています。

そのため「審査無し」を明記しているアプリは法律上存在しません。

ただし、審査の厳しさや方法は事業者によって大きく異なります。

AI自動審査で数秒から数分で承認されるアプリや、本人確認書類の提出が不要なアプリは実在しています。

審査があっても、収入証明や在籍確認を求められないケースも多く、実質的に手続きの負担が軽いサービスを選ぶことは可能です。

即日現金化できるアプリはある?

後払いアプリを使った現金化は、ほぼすべてのサービスで規約違反に該当します。

発覚した場合、アカウント凍結や一括請求、悪質なケースでは詐欺罪に問われる可能性もあります。

どうしても現金が必要な場合は、消費者金融のカードローンや給与前払いサービスなど、正規の方法を検討してください。

2万円すぐ使える後払いアプリはどれ?

初回から2万円以上の利用枠が設定される可能性が高いのは、ペイディやatoneなどの後払いアプリです。

ただし初回は数千円から1万円程度の枠でスタートする場合もあります。

利用限度額は審査結果や個人の信用状況によって異なるためです。

多くの後払いアプリでは、利用実績を積むことで段階的に枠が広がる仕組みになっています。

期日通りの支払いを続けることで、より高額な枠への増額が期待できます。

ツケ払いができるアプリで一番おすすめは?

ネットショッピングが中心ならペイディが便利で、Amazon等の大手サイトでスムーズに使えます。

リアル店舗での買い物が多い場合は、Visaカード形式で使えるバンドルカードが適しています。

コンビニでの日用品購入が中心なら、atoneのように対応店舗に強みを持つアプリを選ぶと良いでしょう。

まずは自分がどこで何を買うことが多いかを整理してから、対応範囲の広さで判断することをおすすめします。