千葉県にお住まいで、以下のようなお悩みや疑問を抱えている人もいらっしゃるのではないでしょうか。

- 「千葉で急にお金が必要になったけど、大手の審査に通るか不安…」

- 「地元で昔からある街金なら借りやすいって本当?」

- 「ネットで申し込める千葉の街金はあるの?」

千葉には、大手の消費者金融とは異なる審査基準をもった「街金」とよばれる賃金業者が多くあります。

特に大手機関での借入などが難しい方の利用がおすすめです。

この記事では、大手消費者金融との違いや審査のポイント、具体的なおすすめ業者、万が一審査に落ちた場合の対処法などを詳しく解説します。

正規の貸金業者のみを紹介し、闇金との見分け方にも触れていきますので、ぜひ最後までご覧ください。

大手でダメだった方でも借りられる可能性あり

千葉の街金の審査は大手よりも甘い

千葉の街金は大手消費者金融と比較して、審査基準が異なるため、結果的に「審査が柔軟である」と言えるケースが多いです。

診査が柔軟だと考えられる理由は、街金が申込者個々の現在の返済能力や事情をより重視する傾向があるためです。

街金は独自の審査基準を採用しているため、大手の審査に不安がある人も多く利用しています。

千葉の街金は大手と異なる審査基準を採用

千葉県内の街金は、大手消費者金融とは異なる独自の審査基準を設けていることが一般的です。

大手の消費者金融が重視する点には以下のようなものがあります。

- 延滞の有無

- 現在の借入状況

- 申込履歴や利用記録 など

信用情報機関のデータや申込者の属性をスコアリングし、一定の基準に満たない場合は審査落ちとなることがほとんどです。

一方で、街金が重視するポイントは以下のようなものがあります。

- 現在の収入状況

- 返済能力

- 借入の経緯 など

過去に延滞などがある人でも、現在の収入や返済する意思などを尊重してくれます。

そのため、千葉の街金は審査が通りやすいとされています。

大手よりも1%〜2%金利が高い

一般的に、大手消費者金融と比較して、街金の金利はやや高めに設定されている傾向があります。

大手消費者金融の金利上限が実質年率18.0%程度であるのに対し、中小の街金では実質年率20.0%に近い金利になる傾向があります。

これは、街金が柔軟な審査基準を設けて運営しているため、貸し倒れのリスクが高くなるからです。

リスクをカバーするためにやや金利を高めに設定するというのが一般的な理由です。

街金は正規の金融業社

「街金」と聞くと、一部には漠然とした不安を感じたり、もしかして違法な業者なのでは?と心配される人もいらっしゃるかもしれません。

しかし、ここで解説する「街金」は、法律に基づいて運営されている正規の金融業者を指します。

正規の貸金業者かどうかを確認する最も確実な方法は、金融庁の「登録貸金業者情報検索サービス」を利用することです。

登録貸金業者情報検索サービスのサイトで業者名や登録番号を検索すると、登録の有無や行政処分の履歴などを確認できます。

闇金の心配がない街金を利用する際は、必ず正規の登録貸金業者であることを確認しましょう。

審査が緩い千葉の街金一覧

千葉県内には、地域に根ざした中小の消費者金融、いわゆる「街金」がいくつか存在します。

各社が独自の審査基準や強み(例:過去不問・対面重視・Web完結など)を持っているため、自身の状況や希望に合った業者を選ぶことが重要です。

ここでは、正規で運営されているおすすめの街金を紹介します。

セントラル|千葉の街金の中でトップの性能

- 大手に劣らない貸付条件

- 30日間無利息キャンペーン実施中

- Web完結で即日融資可能

- コンビニ銀行はセブンしか対応しておらず利便性が悪い

- 口座引き落としで返済できない

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社セントラル 会社概要 |

| 公式HP | http://www.011330.jp |

| 運営歴 | 52年 |

| 金融番号 | 001473 |

| 本社住所 | 愛媛県松山市河原町9-2 クロカワビル2F |

| 営業時間 | 365日24時間Web受付可能 |

| 借り入れまでの時間 | 最短即日 |

| 在籍確認 | あり |

編集者

編集者中小消費者金融の中でNo.1の貸付条件。

迷ったらセントラル一択ですね。

セントラルは大手に並ぶ高い性能を持つ中小消費者金融です。

上限金利18%に最大融資額は300万円と超優秀。

さらに初回利用時は最大30日間無利息サービスも提供しており、大手と全く変わらない条件を用意しています。

一方で、対応コンビニATMはセブンイレブンのみであることや返済方法に口座引き落としが対応していないなど、利便性は劣ります。

- 「金利をなるべく抑えて借りたい」

- 「どこの中小消費者金融を利用すればいいか分からない」

という人におすすめなのがセントラルです。

セントラルの審査に関する口コミ

40代男性

40代男性約2年前に自己破産、ダメ元で申し込んだところ30万可決即日融資して頂けました。

収入証明の提出も無くスムーズに借入でき感謝しています。

30代女性

30代女性債務整理中。年収400万。31歳。

後払い滞納、スマホ代、カード引き落とし1ヶ月遅れ。

こんな私でも50万ご融資いただけました。

\今なら金利ゼロで借りれる!/

フクホー|借入2社目以降でも借りれる

- 過去に金融事故を起こしていても審査に通る可能性あり

- ブラックでも借りれたという口コミ多数

- 50年以上の運営実績

- 上限金利がMAXの20%

- 口座引き落としに対応していない

| 項目 | 内容 |

|---|---|

| 運営会社 | フクホー株式会社 会社概要 |

| 公式HP | https://fukufo.co.jp/about_us.php |

| 運営歴 | 58年 |

| 金融番号 | 001391 |

| 本社住所 | 大阪市浪速区難波中三丁目9番5号 福宝ビル |

| 営業時間 | 365日24時間受付可能 |

| 借り入れまでの時間 | 即日融資可能 |

| 在籍確認 | あり |

編集者加点方式を採用しているフクホー。

ブラックでも審査に通る可能性がありますよ。

フクホー最大の特徴は審査方式に「加点方式」を採用している点です。

フクホーの加点方式について

現在の収入や借入状況などをそれぞれスコア化して総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

現在の返済能力が認められれば、ブラックの方でも十分い審査に通過することができます。

一方で、貸付条件は金利4.9%~20.0%と高めの金利設定となっている点には注意が必要。

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめなのが、フクホーです。

フクホーの審査に関する口コミ

30代男性

30代男性2024年5月に1,000万円自己破産しました。

2024年12月、審査したところ、20万円で可決でした。

50代女性

50代女性リボ払い1,500万を任意整理2年目で、ブラックなのに、9.9万円を融資頂きました。

\ブラックの方でも借りれる可能性がある!/

フタバ|大手よりも低い金利

- 他社借入4社以内なら審査に通る可能性がある

- はじめての人は30日間利息無料

- 返済回数を最大72回まで設定できる

- 他社借入5社以上の方は審査対象外

- 借入可能額が少ない

- 他社より審査が少し厳しい傾向

| 項目 | 詳細 |

|---|---|

| 運営会社 | フタバ株式会社 会社概要 |

| 公式HP | https://www.822828.jp |

| 運営歴 | 35年 |

| 金融番号 | 31502 |

| 本社住所 | 北海道札幌市中央区北1条西4丁目1番地 |

| 営業時間 | 365日24時間Web申込可能 |

| 借り入れまでの時間 | 即日融資可能 |

| 在籍確認 | あり |

フタバは、返済回数を最大72回まで設定できるので、月々の返済の負担を軽減することが可能。

初回借入で30日間無利息キャンペーンも実施しており、借りてもすぐに返済見込みのある人にもおすすめ。

審査に関して、フタバは他社借入4件以内の方であれば審査対象になると明記しています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

引用:フタバ公式サイト

一方で、審査に関しては、他社借入5社以上の方は審査対象から外れる点には注意が必要です。

借入可能額も50万円と少なく、大口融資には向いていません。

- 「借入件数4社あるので、審査が不安…」

- 「今すぐお金が必要だけどいすぐに返済できる見込みがない…」

という人におすすめなのが、フタバです。

フタバの審査に関する口コミ

20代男性

20代男性プロミス、アコムなどでは借りれませんでした。

年収102万のパートで2社40万借りてます。ブラックの私に10万。

4社合計100万円ほど借りています。

即日で、10万円の融資をしていただきました!

\低金利で借りれる!/

エイワ|対面での審査を重要視

- お客様に寄り添った対面審査を実施

- 創業64年の安心感

- 本審査には来店が必ず必要

- エイワへ申し込みできない地域がある(福井県、島根県、鳥取県、高知県、沖縄県)

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社エイワ 会社概要 |

| 公式HP | https://www.eiwa.jp |

| 運営歴 | 64年 |

| 金融番号 | 001053 |

| 本社住所 | 神奈川県横浜市西区平沼1-7-12 |

| 営業時間 | 平日9:00~18:00 (土日祝・年末年始休) |

| 借り入れまでの時間 | 最短30分 |

| 在籍確認 | あり |

編集者対面審査が必須の中小消費者金融。

個人に寄り添った審査をしてくれますよ。

エイワは創業60年以上の老舗消費者金融で、仙台市青葉区一番町に店舗があります。

エイワ最大の特徴は、必ず対面で審査を行うことです。

担当者が会って話を聞くことで一人ひとりの事情に沿った融資判断をしてくれますよ。

また、エイワは即日融資にも対応しています 。

ただし、審査には来店が必須になっており、Web審査に比べて手間がかかります。

- 「対面で真摯に対応して欲しい」

- 「今すぐ現金が必要!」

という人におすすすめなのがエイワです。

エイワの審査に関する口コミ

40代男性

40代男性5万希望7万融資頂きました。

お店では色々アドバイスをして頂き、今までの浪費癖を考えるきっかけになりました。

20代女性

20代女性自己破産直後、以前お世話になったエイワに電話。

13万可決。半年後25万に増額。

\対面で審査を実施!/

株式会社筑波リース|年利15.0%と低金利

筑波リースは千葉県市川市を拠点とする地元密着型の中小消費者金融で、創業35年以上の営業実績を持つ老舗です。

基本的に千葉県にお住まい、またはお勤めの方を対象として融資を行っており、地元の資金ニーズに応えてきました。

金利も5.0%〜15.0%に設定されており、他の中小消費者金融に比べて低めに設定されています。

融資額は少額から可能で、総量規制内であれば借入件数が多めの人でも相談に乗ってもらえるとの評判があります。

「他社で断られたけど筑波リースで借りられた」というケースもあり、特に千葉県内でどこも貸してくれない人の駆け込み先として名前が挙がることもあります。

- 千葉県密着の中小消費者金融

- 土日も営業&即日融資対応

- 低金利で借入可能

- 柔軟かつ親身な審査対応

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社筑波リース |

| 本店所在地 | 千葉県市川市行徳駅前2-13-9 筑波ビル |

| 創業 | 1986年 |

| 貸金業登録 | 千葉県知事(14)第00121号 日本貸金業協会会員 第002341号 |

| 営業時間 | 9:00~18:00(土日17:00まで) |

| 定休日 | 水曜・木曜(月2回)・祝日 |

| 融資対象 | 千葉県内在住または在勤の方等(要相談) |

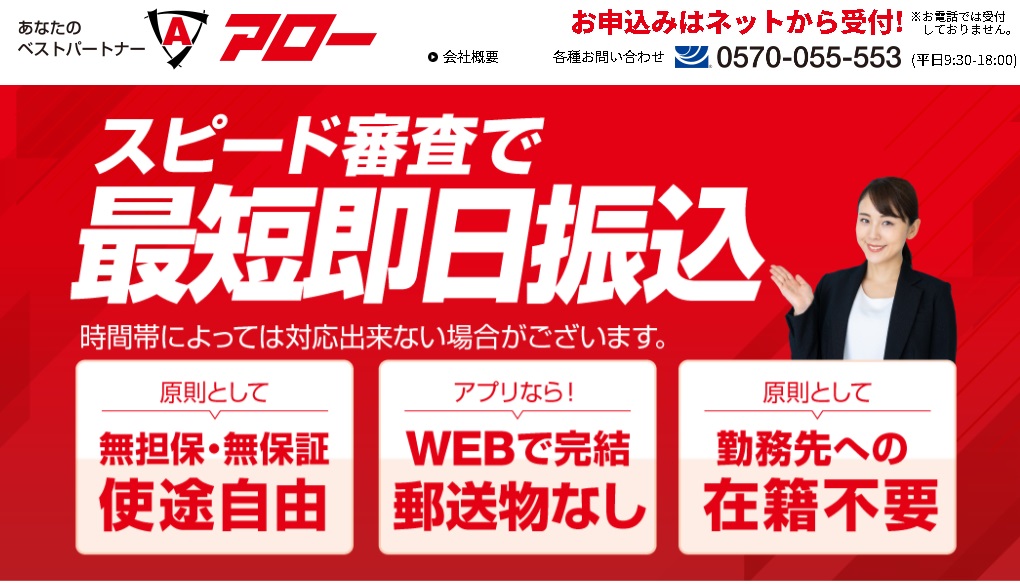

アロー|原則職場への在籍確認なし

- 原則在籍確認なし

- 最大180日間の無利息期間あり

- オンライン完結・最短即日で資金調達できる

- 上限金利が約19.9%と高め

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社アロー 会社概要 |

| 公式HP | https://www.my-arrow.co.jp/ |

| 運営歴 | 25年 |

| 金融番号 | 04195 |

| 本社住所 | 名古屋市中川区高畑二丁目144番地 |

| 営業時間 | 365日24時間Web受付可能 |

| 借り入れまでの時間 | 最短45分 |

| 在籍確認 | 原則なし |

編集者数少ない原則在籍確認なしの中小消費者金融。

借入を周りにバレたくない人におすすめですね。

アローはWEB完結に対応しており全国から利用できます。

また、5万円以下の融資であれば180日間の無利息期間もあります。

アローの最大のメリットは、原則在籍確認を行なっていない点です。

一方で、上限金利19.94%と高めに設定されています。

- 「職場や家族に借入を知られたくない…」

- 「今すぐ5万円欲しい!」

という人におすすめなのが、アローです。

アローの審査に関する口コミ

50代女性

50代女性個人再生し返済が残り2年。年収は340万円の非正規でしたが、希望額20万円の満額借入できました。

30代男性

30代男性初めは5%程度でしたが、更新の時に少しずつ年利が下がり、先日商品切り替えでの再審査で年利1%台に下がり、枠も増えて借りやすくなりました。

\原則在籍確認なし/

ダイレクトワン|55日間金利ゼロで借りれる

- 初回借入から最大55日間金利ゼロ

- 大手と並ぶ金利の低さ

- 最低1万円から借入可能

- ATM利用時に手数料がかかる

- 即日融資には来店が必須

| 項目 | 内容 |

|---|---|

| 運営会社 | ダイレクトワン株式会社 会社概要 |

| 公式HP | https://www.directone.co.jp/directone/ |

| 運営歴 | 69年 |

| 金融番号 | 003633 |

| 本社住所 | 静岡県沼津市魚町1番地 |

| 営業時間 | 365日24時間Web申込可能 |

| 借り入れまでの時間 | 最短即日 ※来店必須 |

| 在籍確認 | あり |

ダイレクトワンの貸付条件は、金利4.9~18.0%、融資限度額1~300万円と好条件。

1万円から借入できる手軽さも評価されています。

さらに、初回借入翌日から最長55日間無利息サービスを受けられる点も大きな魅力です。

ただし、スルガ銀行以外のATMからの借入・返済には手数料がかかる点には注意が必要。

また、即日融資には来店が必須である点にも気をつけましょう。

- 「2ヶ月以内の返済の目処が立っている!」

- 「現在スルガ銀行の口座を持っている」

という人におすすめなのが、ダイレクトワンです。

ダイレクトワンの審査に関する口コミ

50代男性

50代男性他社4件残100万ありましたが、年収320万、10万円で審査通過しました。

30代女性

30代女性6年前に自己破産、申し込みブラック他社借入70万有り…即可決10万円でした。

\今なら55日間金利ゼロ/

千葉の街金の審査に通る方法

千葉の街金は大手消費者金融と比較して審査が柔軟な傾向があるとはいえ、誰でも必ず審査に通るわけではありません。

審査通過の可能性を高めるためには、いくつかの重要なポイントを押さえておく必要があります。

審査に通過する可能性を高めて、借入をしやすくするためのポイントをチェックしていきましょう。

千葉の街金の審査に通る方法①

借入希望額は総量規制内に設定する

消費者金融からの借入れにおいて、最も基本的なルールの一つが「総量規制」です。

借入希望額を必ず貸金業法で定められた総量規制の範囲内(年収の3分の1以内)に設定することが絶対条件になります。

例えば、年収が300万円の方の場合、総量規制による借入上限額は100万円となります。この上限額には、他社からの借入残高(クレジットカードのキャッシング枠なども含む)も合算されます。

現在借りている金額も考える必要があります。

上記の例の人の場合、すでに借入が50万円あるならば街金で借りられるのは50万円までしか借りることはできません。

千葉の街金の審査に通る方法②

安定した収入を得る

貸金業者が融資を行う上で最も重視する点の一つが、申込者の返済能力です。

その返済能力を測る上で、安定した収入の有無は極めて重要な指標となります。

「安定した収入」とは、必ずしも高額な収入である必要はありません。

正社員でなくとも、パートやアルバイトであっても、毎月一定額の収入が継続して得られていれば、安定した収入があると見なされる場合があります。

勤続年数が長いことや、毎月の給与明細で収入が途切れていないことなどが、安定性の証明となります。

千葉の街金の審査に通る方法③

借入希望額は必要最低限にする

借入希望額をいくらに設定するかは、審査の結果に影響を与える重要な要素です。

多ければよいと思うかもしれませんが、金額によっては審査に通過しにくくなる原因になります。

生活費の補填で5万円あれば足りる状況なのに、余裕をもって10万円を希望額として申し込んだとします。もし申込者の返済能力がギリギリだと判断された場合、10万円では審査に通らなくても、5万円であれば通る可能性があります。

申込の時は、見栄を張ったり、不必要に多くの金額を希望したりするのではなく、現実的に必要な最低限の金額を申請するようにしましょう。

千葉の街金の審査に通る方法④

同時に複数社申し込まない

急いでお金が必要な時、審査に通る確率を上げようとして複数の金融機関に同時に申込みをしてしまう人もいるでしょう。

同時に複数者申し込みをすると「相当お金に困っているのではないか」「他社で断られたのではないか」といった懸念を抱き、返済能力に疑問符がつきやすくなります。

- 短期間で、複数社のローンを立て続きに行う

- 審査結果も待たずに次々審査を行う

これがいわゆる申込ブラックという状態で、審査においてとても不利に働きます。

千葉の街金に申し込む際は、まず1社に絞って申込みを行い、その結果を待つのが賢明です。

千葉の街金の審査に通らなかった時の対応方法

千葉の街金に申し込んだものの、残念ながら審査に通らなかった場合でも、すぐに諦める必要はありません。

お金を調達する方法は他にもあるので、違法業者に手を出すのだけはやめましょう。

街金の審査基準は違いますし、他にも質屋の利用や公的支援制度など様々な方法があります。

質屋を利用する

質屋は、品物を担保にしてお金を借りられるシステムで古くから利用されています。

消費者金融との大きな違いは、審査がないことです。

質屋ではブランドや貴金属などの価値ある品物を担保にするので、信用情報に不安がある人や、金融事故がある人でも安心です。

利用する上でのメリットとデメリットを確認してみましょう。

- 品物の価値でお金を借りられる

- 信用情報を照会する審査がない

- 契約期間内に元金と質料を支払えば品物が手元に戻る

生命保険の契約者貸付制度を利用する

生命保険に加入している人は多いと思いますが、その中でも契約者貸付制度が付帯している場合は利用できます。

生命保険を解約する際には、解約返戻金が入りますが、その一部を担保として保険会社からお金を借りられます。

自身が積み立ててきた保険料(解約返戻金)を原資とするため、比較的低い金利で利用できるのが大きなメリットです。

デメリットもあるのでそれぞれ確認していきましょう。

- 積み立ててきた保険料の返戻金が資のため、審査の基準も比較的低い

- 信用情報機関への照会がない

- 金利は年2%〜6%と低めに設定されている

公的支援制度を利用する

生活が破綻してしまい困っている場合は、国や市町村が出している公的支援制度を利用しましょう。

公的支援制度を利用すれば、生活再建のための資金援助や相談支援を受けられます。

生活の立て直しが目的のため、貸付条件が緩やかであることや、業者によっては無利子・無担保のことがあります。

代表的な支援制度を照会するので、チェックしてください。

| 制度名 | 対象者 | 支援内容 |

|---|---|---|

| 生活困窮者自立支援制度 | 生活に困難を抱える方 | 就労支援、住居確保などをサポート |

| 生活福祉資金貸付制度 | 低所得者、高齢者、障害者 | 生活費、教育費などを無利子または低利子で貸付 |

| 住居確保給付金 | 収入減少で住居を失う恐れがある方 | 家賃相当額を一定期間支給 |

| 求職者支援資金融資制度 | 職業訓練受講給付金の支給決定を受け、かつ求職者支援資金融資要件確認書の交付を受けた者 | 月額5万円または10万円 (配偶者などの有無により異なる) |

| 母子父子寡婦福祉資金貸付金 | 母子家庭、父子家庭、寡婦 | 生活費、教育費、住宅資金などを無利子または低利子で貸付 |

一人で抱え込まずに、専門の相談員に状況を伝えることで適切なアドバイスや支援策を提案してくれます。

千葉の街金を利用する時に気をつけること

千葉の街金を利用する上で、いくつか注意しておきたいことがあります。

トラブルを未然に防ぎ、安全に資金調達するために必要な知識なので必ずチェックしてください。

闇金は絶対には手を出さない

審査が思ったように通らない時、審査なしでお金を借りられる業者があると、ついつい利用したくなるでしょう。

ですが、審査なしで借りられる業者は基本的に闇金(ヤミ金)なので、絶対に借入をしてはいけません。

闇金は、貸金業の登録をせずに営業する違法な業者であり、法外な高金利(トイチ:10日で1割など)を要求します。

他にも、返済が滞ると脅迫的な取り立てや、家族・職場への嫌がらせなど、悪質極まりない行為を行います。

一度関わると、精神的にも経済的にも追い詰められ、生活が破綻する危険性が非常に高いので絶対に利用しないようにしましょう。

SNSでの個人間融資は危険

近年、TwitterやInstagramなどのSNSを通じて、「お金を貸します」「融資相談乗ります」といった個人間の融資を謳う投稿が見られます。

一見親切な申し出に見えますが、その多くが違法営業のため高金利業者や詐欺、犯罪などにつながる可能性が高いです。

- 最終的に闇金(ヤミ金)に繋がっている可能性がある

- 貸し手の素性や実態が不明瞭なことから、法的保護も受けにくい

- 貸金業の登録をしていない個人が反復継続して金銭の貸付けを行うことは、貸金業法に違反する可能性がある など

他にも、女性を狙った性犯罪に繋がることもあるので、必ず正規の機関を利用するようにしましょう。

千葉の街金に関するよくある質問

千葉で街金を利用したいと考えている人は、多くの不安や疑問などがあるはずです。

ここでは、千葉の街金に関して多く寄せられる質問に回答していきます。

審査なしで借りれる千葉の街金はありますか?

いいえ、審査なしで借りられる賃金業者はありません。

貸金業法により、貸金業者は融資を行う際に申込者の返済能力を調査することが義務付けられています。

賃金業法を違反して審査を行わずに融資する業者は、ほぼ間違いなく違法な闇金(ヤミ金)でしょう。

闇金は、審査をしない代わりに法外な高金利を要求したり、返済が少しでも遅れると脅迫的な取り立てや職場・家族への嫌がらせを行ったりします。

「審査なし」という言葉に惑わされず、必ず正規の登録業者であることを確認し、適切な審査を受けるようにしてください。

千葉の街金は闇金ですか?

いいえ、千葉の街金は正規の賃金業者です。

当記事で紹介しているような中小の消費者金融は国や都道府県に正式な登録を行っています。

そのため、登録もしておらず違法な営業をしている闇金とは全く別の存在です。

正規の賃金業者であるかを見分けるためのポイントとして、賃金業登録番号を確認する方法があります。

これは金融庁の「登録貸金業者情報検索サービス」で確認できるので、利用前に必ず確認しましょう。

千葉の街金から借りれなかった時どうすればいいですか?

なぜ審査に落ちたのか、理由はなんだったのかなどを考えましょう。

またその上で別の資金調達方法を考えることが大切です。

- 他の街金や金融業者を利用する(短期間で複数者申し込まないようにする)

- 質屋を利用する

- 生命保険の契約者貸付制度を利用する

- 公的支援制度を利用する

- 債務整理の検討をする など

借りられなかったとしても、様々な方法があるのでまずは1つずつ検討して、自分に合ったものを利用してみてください。

【まとめ】千葉の街金

本記事では、千葉県で使える街金の特徴や審査の傾向・おすすめの業者などについて紹介しました。

- 賃金業登録番号を必ず確認して正規の登録業者を選ぶ(闇金との違いを理解して利用する)

- 審査通過のコツは「借入額は年収の3分の1以内」「安定した収入の証明」「申込ブラックを避ける」

- 各社それぞれ特徴があるので自分の使い方にあった賃金業者を選ぶ

- 審査に通過できなかった時は、公的支援制度や質屋生命保険の契約者貸付など他の選択肢も考える

- 「闇金」と「個人間融資」は困ったとしても利用しない方が良い(反社会制度と繋がってしまう可能性があるため)

千葉の街金は、大手の消費者金融とは異なり、独自の審査基準をもった賃金業者です。

・審査に不安がある人

・過去に金融トラブルを起こしたことがある人

・急な出費に備えて利用できる業者を用意しておきたい人

特に、大手消費者金融では不安があるという人に、千葉の街金は非常に頼りになる存在です。

無理せず、計画的に資金調達できるように心がけましょう。

大手でダメだった方でも借りられる可能性あり