クレジットカード2枚持ちに興味はあるけれど、どの組み合わせが本当に自分に合っているのか迷っていませんか?還元率重視か特典重視か、国際ブランドはどう分けるべきか、判断軸が多すぎて決めきれない方は少なくありません。

実はカード2枚持ちの最適解は、利用シーン・年齢層・ライフスタイルによって大きく変わります。楽天経済圏を使うのか、旅行特典を重視するのか、用途に応じた使い分け戦略が必要です。

この記事では、目的別に厳選した2枚持ち最強の組み合わせ7選と、具体的な使い分けルールを紹介します。読み終える頃には、自分に最適な2枚を自信を持って選べる状態になります。

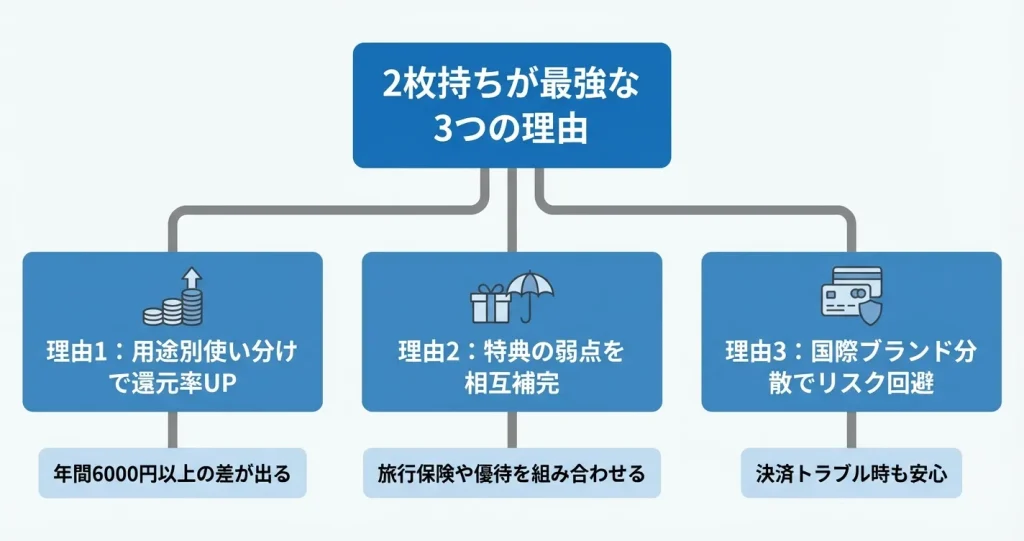

クレジットカード2枚持ちが「最強」と言われる3つの理由

クレジットカードの2枚持ちが推奨されるのは、単なる利便性の向上だけではありません。

還元率の最大化、特典の補完、決済リスクの分散という3つの観点から、1枚では実現できない実用的なメリットがあるためです。

なお、2枚持ちを検討する際は、既にお持ちのカードの特性を起点に考えることが効率的です。

現在のカードが日常利用で高還元なら、旅行やネットショッピングに強いカードをサブに設定します。逆に特定店舗での優待が中心なら、汎用性の高い高還元カードをメインに据える組み合わせが基本となります。

還元率を用途別に最大化できる

クレジットカードの還元率は、すべての支払いで一律に高いわけではありません。

カードごとに得意な領域が異なるため、利用シーンに応じて最適なカードを使い分けることで、年間を通じた実質的な還元率を引き上げることが可能です。

たとえば、日常の食材購入やドラッグストアでの買い物では特定のスーパー系カードが対象店舗で1.0〜1.5%相当の還元を実現します。

一方、公共料金や通信費の支払いでは楽天カードやリクルートカードといった基本還元率が1.0%以上のカードが有利になるケースがあります。

また、ネットショッピングでは三井住友カード(NL)やJCB CARD Wのように、特定のネットモール経由や対象加盟店での倍率優遇が適用されるカードが選択肢となります。

スーパー系カードは日常使い、高還元カードは固定費、ネット特化カードはEC利用と使い分けるのがコツです

こうした用途別の使い分けにより、月間10万円の利用を想定した場合、1枚のカード(還元率0.5%)では年間6,000円相当だった還元額が、2枚の使い分けでは年間12,000〜14,400円相当へ増加する可能性があります。

ただし、年会費が発生するカードを組み合わせる場合は、この還元差が年会費を上回るかを事前に確認することが重要です。

特典やサービスの弱点を補完できる

どれほど優れたカードでも、すべてのニーズをカバーできるわけではありません。

2枚持ちによって、それぞれのカードが持つ弱点を相互に補い、幅広いシーンで必要なサービスを享受できる体制を整えられます。

メインカードとサブカードの役割分担は、「日常利用の頻度が高い方をメイン、特定シーンで補完的に使う方をサブ」と考えるのが基本です。

たとえば、高還元率が魅力のカードでも旅行保険が付帯していない場合、エポスカードや楽天プレミアムカードのように旅行特典に強い別のカードを組み合わせることで対応できます。

また、空港ラウンジサービスや優待店舗のネットワークは、カード発行会社によって提供範囲が大きく異なります。異なる系統のカードを持つことで利用機会を広げることができます。

さらに、年会費無料のメインカードに、特定用途で強みを持つサブカードを加えることで、コストを抑えながら必要な特典だけを確保する戦略も可能です。

国際ブランドを分散してリスク回避

決済時のトラブルや利用制限に備えて、異なる国際ブランドのカードを保有しておくことは、実務上の重要なリスクマネジメントです。

特定のブランドしか持っていない場合、そのブランドが使えない店舗やシステム障害が発生した際に、現金以外の決済手段を失うリスクがあります。

国内ではVisaとMastercardの加盟店がほぼ重複していますが、海外ではエリアや店舗によって利用できるブランドが限られることがあります。

また、JCBは国内での優待が充実している一方で、海外では利用できる場所が限定的です。

こうした特性を踏まえ、異なるブランドの組み合わせを持つことで、国内外を問わず決済手段を確保できます。

さらに、カード本体の磁気不良や紛失、不正利用による一時停止といった予期せぬトラブルが発生した場合でも、別ブランドのカードがあれば決済を継続できる安心感があります。

2枚持ちのメリットを理解したところで、次に気になるのは具体的にどのような組み合わせが自分に合っているかという点です。次のセクションでは、目的別に厳選した7つの最強組み合わせパターンを紹介します。

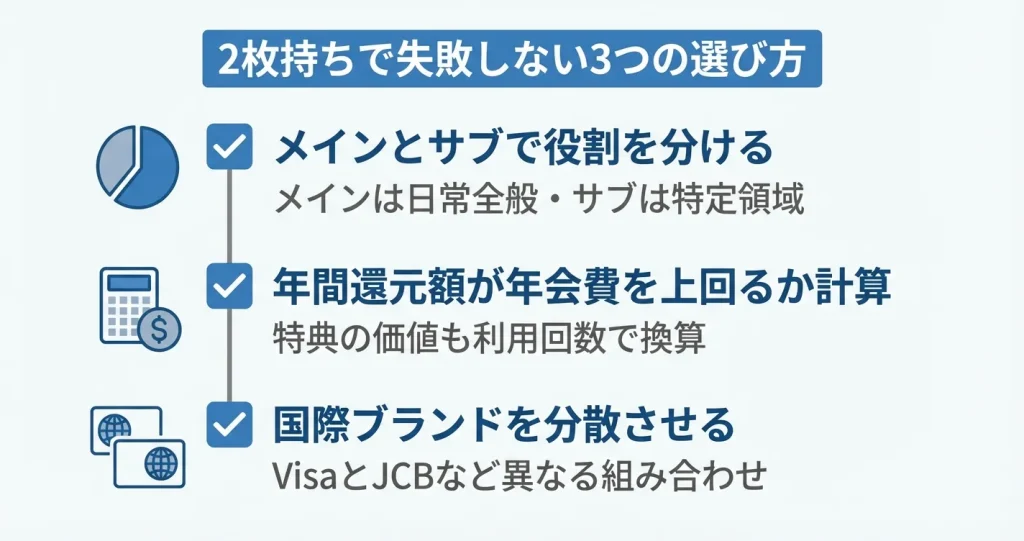

2枚持ちで失敗しないための選び方|3つの基準

クレジットカードを2枚持つ場合、何となく選んでしまうと年会費ばかりかかって恩恵が少ないという事態に陥ります。

ここでは、2枚目を選ぶ際に押さえるべき3つの判断軸を示します。この基準に沿って選べば、お互いの強みを活かした組み合わせを構築できます。

メインとサブの役割を明確に分ける

2枚持ちを成功させる最も重要な原則は、1枚目をメインカード、2枚目をサブカードとして明確に役割分担することです。

メインカードは日常の支払い全般をカバーし、サブカードは特定の支払いシーンや特典の補完に特化させます。こうすることで、カード管理の負担を抑えつつ還元と特典を最大化できます。

メインカードには、利用頻度が高い店舗やサービスで還元率1.0%以上を安定的に得られるカードを選びます。

スーパーやコンビニ、ネットショッピングなど生活費の大部分を占める支出で効率よくポイントが貯まるカードを軸にすることで、年間を通じて数千円から1万円以上の還元を確保できます。

サブカードには、メインカードでカバーできない領域を補う役割を持たせます。

具体的には、旅行保険や空港ラウンジなどトラベル系サービス、特定ジャンルでの高還元特典、メインカードと異なる経済圏での優待などが該当します。

たとえば楽天カードをメインに据えている場合、サブにはJCBカード Wや三井住友カード(NL)のようなコンビニ・カフェで高還元のカードを選ぶことで、楽天経済圏外での利用もカバーできます。

役割を明確にすれば「どっちのカードを使うべきか」と迷う時間もなくなります

こうした役割の明確化により、どちらのカードをどの場面で使うべきか判断に迷わず、効率的な使い分けが実現します。

還元率と年会費のバランスを計算する

2枚持ちでは、年会費の合計額に対し、獲得できる還元額や特典の価値が上回るかを必ず確認する必要があります。

年会費無料のカード同士なら負担はありませんが、有料カードを含める場合は年間利用額をもとにした簡易的な損益計算が判断の基準となります。

計算方法としては、年間の想定利用額にカードの還元率を掛けて年間還元額を算出し、そこから年会費を差し引いた金額がプラスになるかを確認します。

たとえば年会費5,000円で還元率1.5%のカードを年間50万円利用する場合、還元額は7,500円となり差し引き2,500円のプラスです。

2枚持ちの場合は、メインカードで年間60万円・還元率1.0%(還元額6,000円)、サブカードで年間20万円・還元率1.5%(還元額3,000円・年会費無料)のように、それぞれの利用額と還元額を個別に算出したうえで合計します。

この例では年間還元額9,000円に対し年会費負担はゼロとなり、メリットが明確に数値化できます。

この計算を2枚分行い、合計でプラスになることを確認してから組み合わせを決めることで、年会費負担が重荷にならずに済みます。

特典の価値も考慮に含めます。

空港ラウンジや旅行保険、ホテルの優待など、金額換算しにくい特典でも、実際に年に何度利用するかを想定すれば価値を概算できます。

たとえば空港ラウンジを年2回利用するなら1回あたり1,000円前後の価値として2,000円相当、海外旅行保険を年1回利用想定なら3,000円前後の価値といった形で見積もり、還元額に加算して判断します。

国際ブランド(Visa・JCB・Mastercard)を使い分ける

2枚持ちでは国際ブランドを分散させることで、国内外を問わず決済できない場面をなくせます。

VisaとMastercardは世界中で広く使えますが、JCBは国内や一部アジア圏で独自の優待が充実しているため、メインとサブで異なるブランドを選ぶことで利用機会の取りこぼしを防げます。

国内利用が中心であれば、メインにJCBを選んで国内加盟店での優待を受けつつ、サブにVisaかMastercardを持つことで海外旅行や一部のオンラインサービスにも対応できます。

逆に海外出張や旅行が多い場合は、メインにVisaかMastercardを選び、サブにJCBを持つことで国内の特典も取り逃さない構成が有効です。

実際の組み合わせ例としては、三井住友カード(NL)のVisaブランドをメインに、JCBカード WのJCBブランドをサブに据えることで、コンビニ利用と国内外の決済網を両立させるパターンが代表的です。

一部の店舗やサービスでは特定ブランドしか使えないケースもあるため、異なるブランドを持つことは実質的なリスクヘッジにもなります。

2枚の国際ブランドが同じだと、片方が使えない場面でもう片方も使えないという事態が起こり得るため、ブランド分散は実用性の面でも重要な判断基準です。

この3つの基準に沿って候補を絞り込めば、自分に合った組み合わせの輪郭が見えてきます。

次のセクションでは、この基準をもとに厳選した具体的な組み合わせパターンを目的別に紹介します。

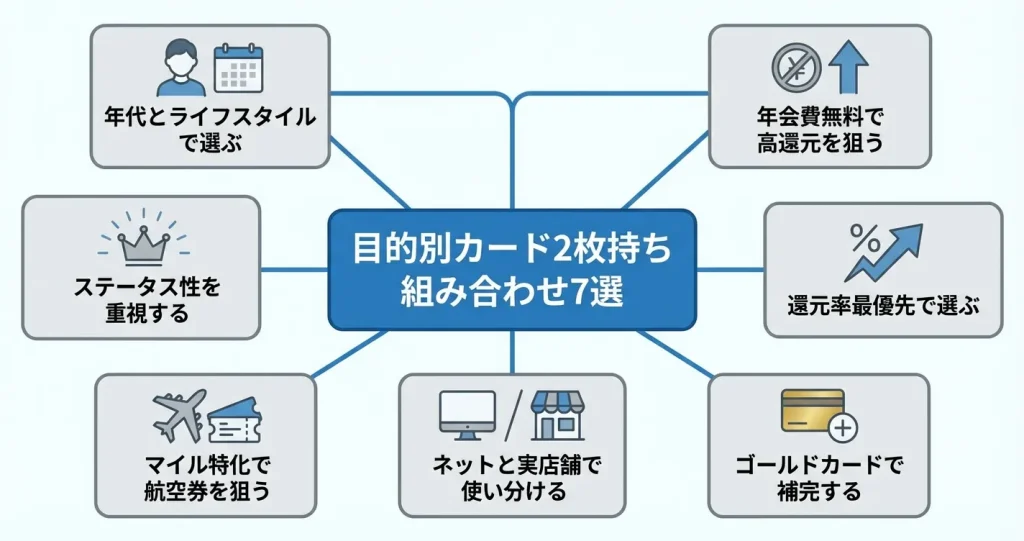

【目的別】クレジットカード2枚持ち最強の組み合わせ7選

クレジットカード2枚持ちの効果を最大化するには、自分の生活スタイルと優先順位に合った組み合わせを選ぶことが重要です。

このセクションでは、年会費・還元率・ステータスなど異なる目的に応じた7つの最強組み合わせパターンを具体的に紹介します。それぞれの組み合わせにおいて、なぜその2枚が最適なのか、どのように使い分けるべきかを明確に示していきます。

各組み合わせには「向いている人の生活スタイル」「年間利用額の目安」「注意すべきポイント」を示しています。現在お持ちのカードとの相性や、ご自身の年間決済額と照らし合わせながら、2〜3パターンに絞り込む参考にしてください。

【年会費無料最強】楽天カード×三井住友カード(NL)

年会費を一切かけずに高い還元率と幅広い特典を得たい場合、楽天カードと三井住友カード(NL)の組み合わせが最も汎用性の高い選択肢となります。

楽天カードは基本還元率1.0%で楽天経済圏での優遇が強く、三井住友カード(NL)は対象のコンビニや飲食店で最大7.0%還元(Vポイントアプリでの登録+タッチ決済利用時)を実現できます。利用シーンによる使い分けで還元効率を大幅に高められます。

国際ブランドもVISAとMastercardで分散でき、年会費無料ながら実用性の高い補完関係を構築できる点が最大の魅力です。

楽天カードは楽天市場での買い物を中心に使い、三井住友カード(NL)はコンビニやファミレスなど対象店舗での決済に集中させることで、それぞれの強みを最大限に活かせます。

どちらも審査難易度が比較的穏やかで、クレジットカード初心者でも取得しやすく、2枚持ちの入門編として理想的な構成といえます。

- 楽天市場で月に1回以上買い物をする

- セブン-イレブン・ローソン・マクドナルドなどを週2回以上利用

- 年間決済額50万円前後から還元メリットを実感しやすい

【還元率重視】JCBカードW×リクルートカード

JCBカードWは基本還元率1.0%に加えて優待店で2.0%以上、リクルートカードは常時1.2%還元という高水準を誇ります。どちらを使っても一定以上のポイントバックを確保できる安心感があります。

JCBカードWは39歳以下限定の申込条件がありますが、一度作れば40歳以降も年会費無料で保有し続けられるため、若年層には特に有利な選択肢です。

この組み合わせでは、JCB優待店(スターバックス、セブン-イレブン、Amazonなど)ではJCBカードWを優先し、それ以外の場面ではリクルートカードの1.2%還元を活用するという明快な使い分けが可能です。

リクルートカードで貯まるリクルートポイントはPontaポイントやdポイントに交換できるため、ポイントの出口戦略も柔軟に設計できます。

- 39歳以下で純粋に還元率の高さを求める方

- コンビニ・カフェ・ネット通販をバランスよく利用

- 年間60万円以上決済する場合に還元額の差を実感しやすい

【ゴールドで補完】三井住友カード ゴールド(NL)×楽天ゴールドカード

ゴールドカード同士を組み合わせることで、年会費を抑えながらも一定のステータスと充実した特典を両立できます。

三井住友カード ゴールド(NL)は年間100万円以上の利用で翌年以降の年会費が永年無料になり、継続特典として10,000ポイントが付与されるため、実質的な還元率が大きく向上します。

楽天ゴールドカードは年会費2,200円で楽天市場での還元率が優遇され、空港ラウンジサービスも付帯するため、楽天経済圏利用者にとってコストパフォーマンスの高い選択肢です。

この組み合わせでは、年間の決済額が100万円を超える見込みがある場合に三井住友カード ゴールド(NL)をメインに据え、楽天関連サービスでは楽天ゴールドカードを使い分けることで、双方の強みを活かしながら年会費負担を最小化できます。

- 年間決済額が100万円以上見込める方

- 楽天市場での年間購入額が10万円を超える

- 合計年会費2,200円で両方のメリットを享受できる

【ネット×リアル】楽天カード×イオンカードセレクト

楽天カードは楽天市場やオンライン決済で強く、イオンカードセレクトはイオングループ各店舗(イオン、イオンモール、マックスバリュ、まいばすけっとなど)での優待日や割引特典が充実しているため、生活費の大部分をカバーできる実用的な構成です。

イオンカードセレクトはキャッシュカード機能も兼ね備えており、イオン銀行との連携で普通預金金利の優遇も受けられます。

この2枚を使い分けることで、ネットでの買い物は楽天経済圏で集約し、日用品や食品などの実店舗での購入はイオンの特典を活用するという明確な役割分担が可能になります。

どちらも年会費無料で維持できるため、ランニングコストを気にせず長期的に使い続けられます。

- 自宅や職場の近くにイオン系列店舗がある

- 食品・日用品の購入を週1回以上行う

- 楽天市場でも月1回程度買い物をする(年間40万円程度から効率的)

- 毎月20日・30日のお客さま感謝デー(5%オフ)を利用できる

イオンカードセレクトは基本還元率0.5%と標準的なので、イオングループ以外では還元面でのメリットは限定的です

【マイル特化】JALカード×セゾンプラチナ・アメックス

航空マイルを効率的に貯めたい場合、JALカードとセゾンプラチナ・アメリカン・エキスプレス・カードの組み合わせがマイル還元率と柔軟性の両面で優れた選択肢となります。

JALカードは直接JALマイルが貯まり、フライトマイルのボーナスも充実していますが、年会費やショッピングマイル還元率の面で制約があります。

セゾンプラチナ・アメックスはJALマイルへの交換レート(永久不滅ポイント200ポイント=JALマイル1,000マイル、SAISON MILE CLUBコース登録時は1,000円=10マイル)が良好で、プラチナカードならではの付帯サービスも利用できるため、マイル獲得と旅行時の利便性を高次元で両立できます。

JALカードはJAL便の搭乗とJAL特約店での利用に集中させ、それ以外の日常決済はセゾンプラチナ・アメックスでポイントを貯めてマイルに交換するという戦略が有効です。

この組み合わせにより、マイル獲得経路を複数確保しながら、旅行保険やラウンジサービスなどの付帯特典も最大限に活用できます。

- 年1回以上JAL便を利用

- 年間決済額が150万円以上見込める

- マイルの価値を1マイル=2円程度と考えられる

- 年会費合計27,500円程度を許容できる

【ステータス重視】アメックス・ゴールド×JCBゴールド

社会的信用やカードのステータス性を重視する場合、アメリカン・エキスプレス・ゴールド・カードとJCBゴールドの組み合わせが、国内外での高い認知度と充実したサービスを提供します。

アメックス・ゴールドは国際的なブランド力と手厚いトラベルサービス(空港ラウンジ、手荷物無料宅配など)が特徴で、JCBゴールドは国内での加盟店網の広さと上位カード(JCBゴールド ザ・プレミア、JCBザ・クラス)への招待制度が魅力です。

両カードとも一定の年会費(アメックス・ゴールド31,900円、JCBゴールド11,000円)が必要ですが、それに見合った保険内容やサービスが付帯し、ビジネスシーンでも通用する安心感があります。

この組み合わせでは、海外や高級店での利用はアメックス・ゴールドを選び、国内の日常決済やJCB優待店ではJCBゴールドを使い分けることで、国際ブランドの特性を最大限に活かせます。

将来的にアメックス・プラチナやJCBゴールド ザ・プレミアなど上位カードへのステップアップを視野に入れている場合にも、実績構築の基盤として有効です。

- 年間決済額200万円以上

- 海外渡航が年1回以上ある

- ビジネスや接待の場でカードを提示する機会が多い

- 年会費合計42,900円をサービスの質と社会的信用への投資と捉えられる

【30代キャリア層】三菱UFJカード ゴールドプレステージ×エポスゴールド

キャリアを積み上げてきた30代で、年会費負担を抑えながらもゴールドカードの利便性を求める場合、三菱UFJカード ゴールドプレステージとエポスゴールドカードの組み合わせがバランスに優れた選択肢となります。

三菱UFJカード ゴールドプレステージは銀行系カードとしての信頼性と充実した海外旅行保険(最高5,000万円)が特徴です。

エポスゴールドカードは年間利用額50万円以上で翌年以降の年会費が永年無料になり、選べるポイントアップショップで還元率を最大1.5%まで高められます。

三菱UFJカード ゴールドプレステージは海外出張や旅行時のメインカードとして保険や空港サービスを活用し、エポスゴールドカードは日常の固定費や頻繁に使う店舗(電気・ガス・通信費、スーパーなど最大3つまで登録可能)に集中させることで、双方の強みを効率的に引き出せます。

どちらも条件次第で年会費を抑えられるため、30代で家計管理を本格化させたい層に適した実務的な組み合わせです。

- 年収500万円以上の会社員・公務員

- 年間決済額100万円程度

- 海外渡航が年1回程度ある

- 実質的な年会費負担を抑えながらゴールドカードの信頼性を得たい

ここまで7つの組み合わせパターンを見てきましたが、実際に2枚持ちを始める際には、どのような基準でカードを選び、どう使い分ければ最大の効果を得られるのか、具体的な判断軸を理解する必要があります。

次のセクションでは、失敗しないための選び方の基準と実践的な使い分け戦略について詳しく解説していきます。

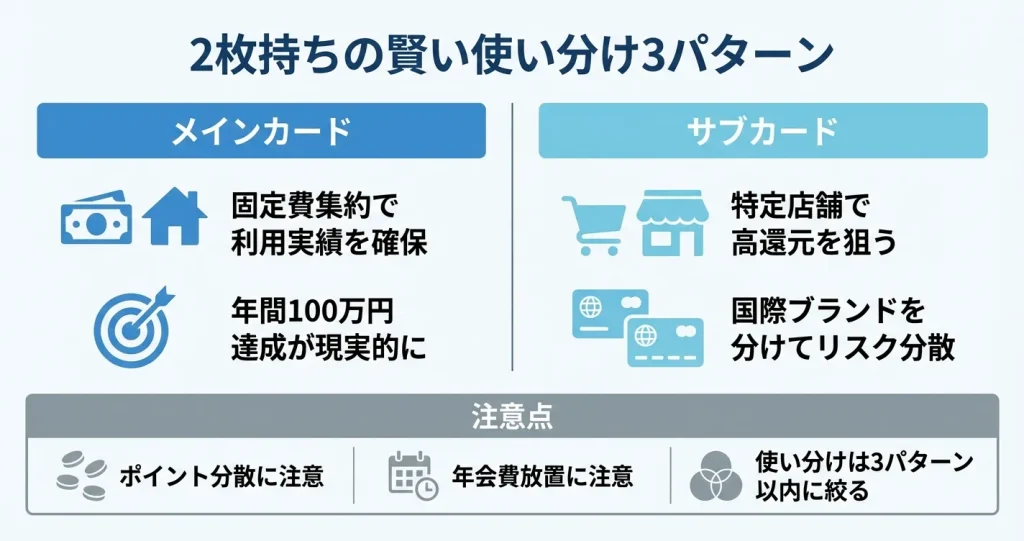

2枚持ちの実践的な使い分け方|シーン別活用例

2枚のカードを持っていても、使い分けのルールが曖昧では還元率やポイントの取りこぼしが生じます。

ここでは固定費・特定ジャンル・決済手段ごとに分けて使うことで、メリットを最大化する方法を具体例とともに解説します。

メインカードとサブカードの役割分担は、年間利用額と利用頻度を基準に判断します。

メインカードは年会費無料条件やボーナス達成のために年間100万円前後の利用を想定し、基本還元率1.0%以上で汎用性の高いカードを選びます。

サブカードは特定の加盟店で還元率が2.0%以上になるカードや、メインと異なる国際ブランドのカードを選び、月数回の利用でも年会費無料を維持できるかどうかを確認します。

どちらをメインにすべきか迷う場合は、固定費の支払い先が対応しているか、家族カードの発行可否、ポイントの使い道の3点で比較すると判断しやすくなります。

日常の固定費はメインカードに集約

公共料金・通信費・サブスクリプションなどの定期支払いは、基本還元率が1.0%以上で年会費条件を満たしやすいメインカードに集約するのが基本戦略です。

毎月自動で決済が発生する固定費をまとめることで、利用実績の積み上げとポイントの一元管理が同時に実現できます。

三井住友カード ゴールド(NL)やエポスゴールドカードのように、年間利用額に応じてボーナスポイントが付与される仕組みを持つカードでは、固定費の集約が年会費無料条件やボーナス達成の確実な土台になります。

- 電気・ガス・水道の公共料金

- 携帯電話やインターネット回線の通信費

- 動画配信や音楽配信などのサブスクリプション

- 新聞購読料や保険料

これらは金額が予測しやすく、カード変更の手間も一度で済むため、メインカードへの紐付けに適しています。

家族カードを発行できる場合は、家族の固定費もまとめることで利用額のさらなる積み増しが可能です。

典型的な固定費の月額合計は、単身世帯で3万円前後、夫婦世帯で5万円前後とされることが多く、年間では約36万円から60万円がメインカードの基礎利用額として積み上がります。

この基礎利用額に日常の買い物を加えることで、年間100万円の達成ラインが現実的になり、条件クリアによる年会費無料やボーナスポイント獲得が確実性を増します。

特定ジャンルの支払いはサブで高還元を狙う

コンビニ・スーパー・ドラッグストア・ガソリンスタンドなど、特定の加盟店や業種で還元率が2.0%以上になるカードは、サブカードとしてピンポイントで活用します。

メインカードが汎用的な還元率である一方、サブカードは利用シーンを限定することで還元率を補完し、全体の獲得ポイントを底上げする役割を担います。

たとえばセブン-イレブンやローソンでの支払いには三井住友カード ゴールド(NL)を使い、イオン系列の買い物ではイオンカードセレクトを使うという使い分けが典型例です。

楽天市場での買い物は楽天カード、Amazon利用時はJCBカード Wといった形で、ECサイトごとに還元率が最大化されるカードを選ぶことも有効です。

ガソリンスタンドでは特定の系列で割引や高還元が受けられる提携カードを使い、それ以外の決済はメインカードに戻すという切り替えを習慣化すると、使い分けをしない場合と比較して年間で数千円から1万円前後のポイント差が生じることがあります。

使い分けを習慣化すれば、年間1万円前後のポイント差が生まれることも珍しくありません

サブカードの年会費は無料または条件達成で無料になるカードを選ぶのが原則です。

年会費が発生する場合は、特定ジャンルでの年間利用額と還元率から想定される獲得ポイントが年会費を上回るかどうかを事前に計算します。

たとえば年会費1,100円のカードで還元率の差が1.0%ある場合、年間11万円以上の利用があれば実質的にプラスになる計算です。

海外・オンライン決済は国際ブランドで使い分け

VisaとMastercardを1枚ずつ持つか、どちらかにJCBやAmerican Expressを組み合わせることで、決済手段の選択肢を広げ、不正利用時の被害集中を避けるリスク分散が可能になります。

国内ではほぼすべての店舗でVisaとMastercardが使えますが、海外の一部地域やオンラインサービスでは片方しか対応していない場合があるため、ブランドを分けておくことが実用上の安心につながります。

海外旅行や出張では、現地での決済用にVisaまたはMastercardを優先し、JCBは海外サポートデスクや空港ラウンジの利用に活用するという使い分けが考えられます。

オンライン決済では、Netflixなど一部のサブスクリプションサービスがJCBに対応していないケースもあるため、メインをVisaかMastercardにしておくと手続きがスムーズです。

また不正利用への備えとして、オンライン決済専用にサブカードを割り当て、メインカードの情報をネット上に登録しないという運用も有効な選択肢です。

よくある失敗例として、使い分けルールが複雑になりすぎて管理が破綻するケース、サブカードを使わないまま年会費だけ発生するケース、ポイントが複数のカードに分散して交換最低ラインに届かないケースがあります。

これらを避けるには、使い分けを3パターン以内に絞る、年1回は利用頻度を見直す、ポイントの有効期限と交換先を事前に確認しておくといった対策が有効です。

ここまでで2枚持ちの具体的な使い分けパターンが整理できました。次は実際にカードを運用する上で注意すべきポイントと、よくあるトラブルへの対処法を確認していきます。

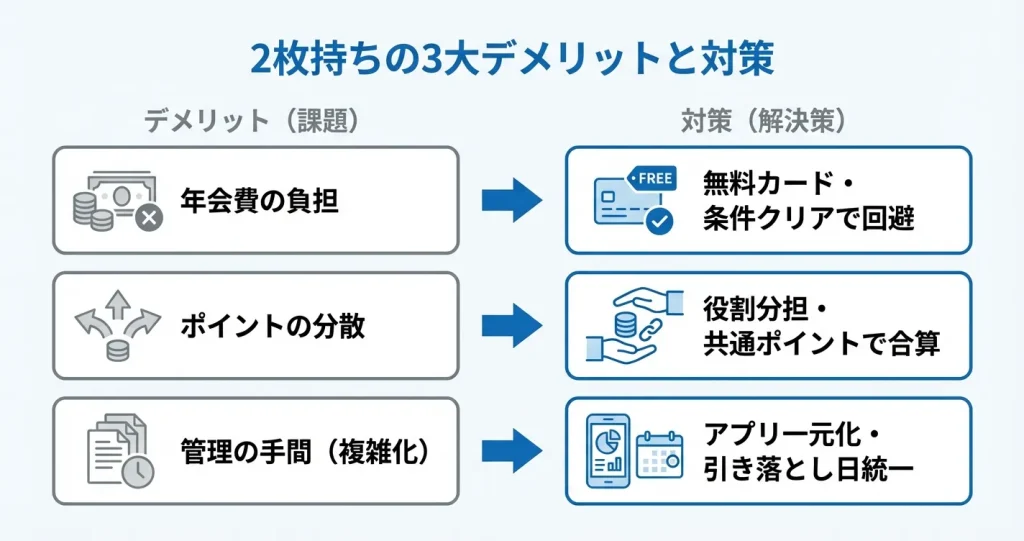

クレジットカード2枚持ちのデメリットと対策

2枚持ちには還元率の最大化や特典の補完といったメリットがある一方で、管理面や費用面での負担が生じる可能性があります。

このセクションでは、2枚持ちで想定される主なデメリットとその回避方法を具体的に解説します。事前に対策を把握しておくことで、2枚持ちのメリットを損なわずに運用できるようになります。

年会費の負担が増える→無料カードまたは条件クリアで回避

2枚持ちにすると年会費が2倍になる可能性がありますが、年会費無料カードを選ぶか、条件クリア型のカードを組み合わせることで負担を抑えられます。

年会費有料カードでも、年間利用額や引き落とし口座の設定などの条件を満たせば翌年度無料になるケースが多く、実質的な負担はゼロにできる場合があります。

組み合わせ戦略としては、メインカードを年会費無料の高還元率カード、サブカードを特定加盟店で特典が強いカードにすることで、費用対効果を最大化できます。

具体的な判断基準としては、年会費が発生するカードを選ぶ場合、付帯する特典内容を年会費と比較し、少なくとも年会費相当額の1.5倍以上の価値が見込めるかを目安に検討すると失敗を避けやすくなります。

たとえば年会費が3,000円のカードであれば、ポイント還元や優待特典で年間4,500円相当以上のメリットが得られるかを確認します。

年会費の支払い月を把握して、定期的に利用実績を見直すことで無駄なコストを防げます

ポイントが分散して貯まりにくい→役割分担を明確化

2枚のカードでポイントが別々に貯まるため、それぞれのポイントが交換可能なラインに到達しにくくなる懸念があります。

この問題は、カードごとの利用シーンを明確に分けることで解決できます。たとえば、日常の買い物はすべてメインカードに集約し、サブカードは特定の加盟店や公共料金の支払いに限定することで、メインカードのポイントを効率よく貯められます。

さらに、ポイントの交換先が共通のカードを選ぶことも有効です。

代表的な共通ポイントとしては楽天ポイント、Pontaポイント、dポイントなどがあり、異なるカード会社が発行していても、同じ共通ポイント制度に対応していれば、実質的にポイントを合算できます。

たとえば楽天ポイントが貯まる複数のカードを組み合わせる、またはPontaポイントに交換可能なカード同士を選ぶといった方法です。

- 同じポイントプログラムのカードを選ぶ(最も分散しにくい)

- 異なるポイントでも同じ共通ポイントに交換できるカードを選ぶ

- メインカードの利用頻度を圧倒的に高く設定し、サブカードは限定用途のみにする

ポイントの有効期限が近いものから優先的に使う運用ルールを決めておくことで、失効リスクも最小化できます。

管理が煩雑になる→アプリ連携と引き落とし日の統一で解決

2枚のカードを持つと、利用明細の確認や支払い管理が複雑になる可能性があります。

この課題には、家計簿アプリや資産管理アプリとカードを連携させることで対処できます。代表的なアプリとしてはマネーフォワード MEやZaimなどがあり、複数のカードの利用履歴を自動で取り込み、一覧で確認できるため、手作業での管理が不要になります。

引き落とし日を同じ日に設定できるカードを選ぶことも、管理負担の軽減に有効です。

カード会社によっては引き落とし日を複数の選択肢から選べる場合があり、既存カードの引き落とし日に合わせて2枚目を設定することで、同じ銀行口座から同じ日に引き落とされる運用が可能になります。

資金移動のタイミングを一元化でき、残高不足のリスクを減らせます。

2枚持ちのデメリットは事前の設計と運用ルールで十分に回避できます。次のセクションでは、2枚持ちを成功させるための具体的な使い分けルールと管理のコツを解説します。

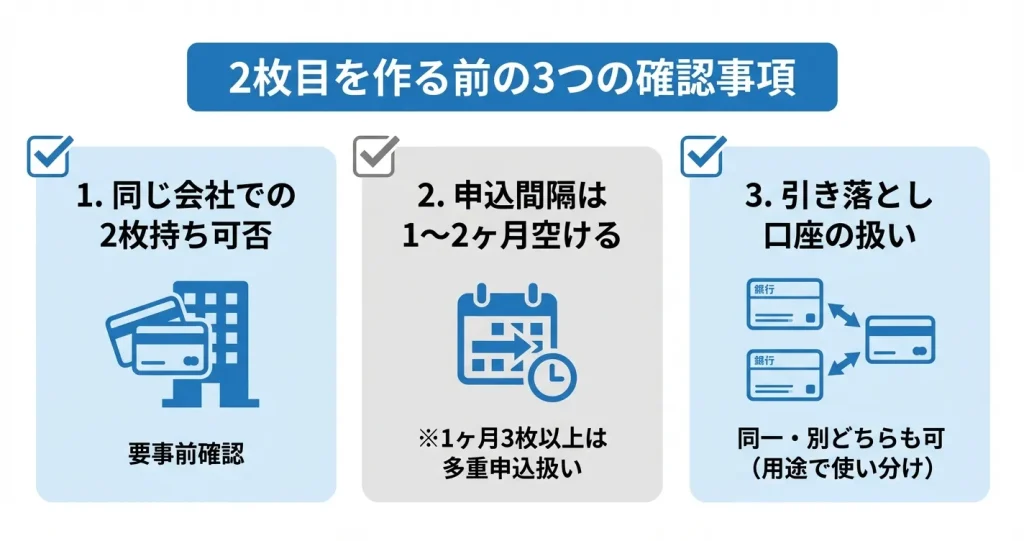

2枚目のカードを作る前に確認すべき3つの注意点

2枚目のクレジットカードを申し込む前に、押さえておくべきルールや注意点があります。

これらを知らずに申し込むと、審査に落ちたり、後から管理で困るケースがあるため、事前に確認しておくことが重要です。ここでは、申し込み前に必ず確認すべき3つのポイントを解説します。

なお、2枚持ちを検討する際は、既存のカードで不足している機能を補う視点を持つことが重要です。

例えば、既存カードの還元率が低い場合は高還元率カードを、特定の店舗での優待が弱い場合はその領域に強いカードを選ぶことで、2枚持ちのメリットを最大化できます。

メインカードとサブカードの役割分担を明確にしてから選ぶと、無駄なく効率的な組み合わせを作れます。

同じ会社で2枚持ちできるかを確認

クレジットカードの複数枚保有ルールは、カード会社によって異なります。

同じ会社の異なる券種であれば2枚以上持てる会社もあれば、原則として1人1枚までと定めている会社もあるため、申し込み前に公式サイトや規約で確認が必要です。

例えば、一般カードとゴールドカードのように種類が異なれば同時保有できるケースが多い一方、同じ券種の重複申し込みは基本的に認められていません。

申し込み前に対象カードの公式サイトで保有条件を確認しておくと、無駄な審査申請を避けられます。

短期間に複数枚申し込むと審査に影響する

クレジットカードの申込履歴は信用情報機関に記録されており、短期間に複数のカードに申し込むと審査でマイナス評価を受ける可能性があります。

2枚目を検討する場合は、1枚目のカードを発行してから最低でも1〜2ヶ月程度の間隔を空けることが、カード会社の審査実務では一般的な目安とされています。

これは、申込情報が信用情報機関に一定期間記録されることに基づく業界慣行です。

また、1ヶ月に3枚以上、または半年で5枚以上の申し込みを行うと、カード会社から「資金繰りに困っている」「不正利用の可能性がある」と判断されるリスクがあります。

このような状態は業界では多重申込として警戒される傾向にあります。

2枚目を作る際は、1枚目との間隔を1〜2ヶ月空け、その後は必要に応じて段階的に検討することが、審査通過の確率を高めるポイントです。

引き落とし口座は同じでも別でもOK

2枚のクレジットカードの引き落とし口座は、同じ口座でも別々の口座でも設定可能です。

同じ口座にまとめれば残高管理がシンプルになり、複数口座に資金を分散する手間が省けます。

一方、別々の口座に設定すれば用途ごとに支出を分離できるため家計管理がしやすくなるメリットがあります。

引き落とし日が異なる場合は、カレンダーやアプリで管理し、残高不足に注意しましょう

どちらを選ぶかは利用目的や家計管理のスタイル次第ですが、引き落とし日が異なる場合は残高不足に注意が必要です。

例えば、メインカードを生活費全般に使い、サブカードを特定用途に限定する場合は、同じ口座で一元管理する方が残高確認の手間が減ります。

逆に、仕事用とプライベート用で完全に分けたい場合は、別口座に設定することで経費精算や確定申告の際に管理しやすくなります。

カード会社ごとに引き落とし日は異なるため、カレンダーやアプリで管理し、延滞を防ぐ仕組みを作っておくと安心です。

ここまでで2枚持ちのルールや注意点を確認しました。次のセクションでは、実際に2枚持ちを始めた後によく寄せられる疑問について、具体的に解説します。

よくある質問|クレジットカード2枚持ちのQ&A

クレジットカードの2枚持ちを実践する際には、審査や管理方法、費用負担など具体的な疑問が生じやすいものです。

ここでは2枚持ちを検討する上でよく寄せられる質問に対し、実務的な観点から回答します。これらの疑問を解消することで、安心して自分に合った組み合わせを選び、申し込みに進むことができます。

2枚目のカードは審査に通りにくいですか

既に1枚目のカードを保有している状態で2枚目に申し込む場合、審査が特別厳しくなるわけではありません。

審査では既存カードの利用状況や支払い履歴が重視されるため、1枚目を適切に利用していれば信用情報としてプラスに働きます。

ただし短期間に複数枚を連続して申し込むと、申込情報が信用情報機関に記録され、審査担当者に警戒される可能性があります。申し込みは最低でも1か月以上、より安全を期すなら3〜6か月程度の間隔を空けることが推奨されます。

年会費が2枚分かかるのは損ではないですか

年会費の負担は2枚持ちのコストとして考慮すべき点ですが、組み合わせ次第で費用以上のリターンを得ることは十分可能です。

例えば年会費無料カード同士の組み合わせであればコストはゼロですし、年会費が発生するカードでも特典や還元率の差額で年会費を上回る利益を得られるケースは多く存在します。

判断の基準は年間利用額と還元率の実質差額であり、年会費を支払っても総合的に得になる組み合わせを選ぶことが重要です。

具体的な損益分岐点の目安として、年会費と還元率の差で判断する方法があります。

例えば年会費1,000円のカードで還元率が0.5%向上する場合、年間20万円以上の利用があれば元が取れる計算になります。自分の年間利用額を月々の支払い実績から概算し、還元率の差と年会費を比較することで判断できます。

管理が面倒になりませんか

2枚のカードを適切に使い分けるには、利用場面ごとのルールを明確にしておくことが必要です。

最も実践的な方法は用途による固定化で、例えばメインカードを普段使い用、サブカードを特定のネット通販サイトやコンビニ・ガソリンスタンドなど高還元が得られる場面専用と決めておけば迷うことはありません。

支払日や利用明細の確認は各カード会社のアプリを活用することで一元管理が可能になります。

マネーフォワード MEやZaimといった家計簿アプリとの連携を使えばさらに手間を減らすことができます。多くのクレジットカードはこれらのアプリと自動連携が可能で、複数カードの支出を一画面で把握できます。

同時に申し込んでも大丈夫ですか

複数枚のカードを同日に申し込むこと自体は規約上禁止されていませんが、実務上は推奨されません。

信用情報機関には申込情報が即座に記録されるため、2枚目の審査時に1枚目の申込情報が参照され、審査担当者が資金繰りの悪化や不正利用の可能性を疑う材料になります。

審査通過率を高めたい場合は、1枚目の審査結果が出てカードが発行されてから2枚目に申し込む方が安全です。

国際ブランドは必ず分けるべきですか

国際ブランドを分けることは2枚持ちの大きなメリットの一つですが、絶対条件ではありません。

国内利用が中心であればVisaやMastercardの加盟店数に大きな差はないため、同じブランドでも実用上の問題はほとんど生じません。

一方で海外渡航の機会がある場合や特定地域での利用を想定する場合は、VisaとMastercardを分けておくことで決済不能のリスクを回避できます。自分の利用シーンに応じて柔軟に判断することが適切です。

ポイントが分散して損になりませんか

複数枚のカードを使うとポイントが分散し、交換に必要な最低ポイント数に達しにくくなる懸念は確かに存在します。

これを防ぐには用途を明確に分け、メインカードに利用を集中させることが基本戦略です。サブカードは特定カテゴリや特典目的に限定し、ポイント還元ではなくサービス面での補完を重視する設計にすると分散のデメリットを最小化できます。

共通ポイントプログラムに対応したカード同士を選べば、異なるカードで獲得したポイントを実質的に統合できます

またポイント分散を避けたい場合は、共通ポイントプログラムに対応したカード同士を選ぶ方法も有効です。

例えば楽天ポイントが貯まる楽天カードと楽天提携カード、Pontaポイントが貯まるau PAY カードとローソンPontaプラスといった組み合わせであれば、異なるカードで獲得したポイントを実質的に統合して管理・利用できます。

リボ払いや分割払いの管理はどうすればいいですか

2枚のカードでリボ払いや分割払いを併用すると、支払い状況の把握が複雑になり、返済負担が想定以上に膨らむリスクがあります。

基本的には2枚持ちの場合でも一括払いを原則とし、支払いが困難な高額商品の購入時のみ分割払いを検討する姿勢が推奨されます。

リボ払いは手数料負担が大きく、複数枚で利用すると総返済額の把握が困難になるため、カード会社のアプリで支払い残高を定期的に確認する習慣をつけることが不可欠です。

使わないカードは解約すべきですか

2枚持ちを始めた後にどちらか一方をほとんど使わなくなった場合、保有し続けるか解約するかは慎重に判断すべきです。

年会費無料のカードであれば保有によるコストはなく、信用情報における利用可能枠の合計や契約年数はプラス要素として働くため、解約を急ぐ必要はありません。

一方で年会費が発生するカードを全く使わない場合は費用対効果が見合わないため、更新時期を目安に解約を検討することが合理的です。

既に持っているカードはメインとサブどちらにすべきですか

既存カードをメインとサブのどちらに位置づけるかは、還元率・年会費・利用頻度の3点で判断します。

既存カードの基本還元率が1.0%以上であれば通常はメインカード候補となり、2枚目には特定店舗やサービスで高還元が得られる特化型カードを選ぶ組み合わせが効率的です。

逆に既存カードの還元率が0.5%程度であれば、より高還元なカードを新たにメインとして取得し、既存カードは国際ブランドの補完や特定特典目的のサブに位置づける選択肢も検討できます。

年会費が発生している既存カードは、その特典を活用できているかを基準に判断することが重要です。

この記事で紹介した考え方をもとに、自分の既存カードの特性と利用パターンを整理し、それを補完する2枚目のカードを選ぶことで、最適な組み合わせを実現できます。

メインカードには利用頻度と還元率を、サブカードには特定場面での優位性を重視して選び、実際の申し込みと運用に進んでください。

よくある質問

楽天カードの2枚持ちや、クレジットカード全般の複数枚利用について、多くの方が疑問を抱えています。

年会費や審査への影響、国際ブランドの選び方など、実際に申し込む前に確認しておきたいポイントは少なくありません。

ここでは、カード複数持ちに関してよく寄せられる質問とその回答をまとめました。

楽天カードの2枚目は年会費無料ですか?

楽天カードは同一名義で2枚持つことが可能で、2枚目も年会費無料で利用できます。

ただし2枚目を発行する際は、1枚目と異なる国際ブランドまたは券種を選択する必要があります。

たとえば1枚目がVisaなら2枚目はMastercardやJCBを選ぶ、または楽天カードから楽天PINKカードへ変更するといった形になります。

クレジットカードを2枚持つと審査に影響しますか?

クレジットカードを2枚持つこと自体は、既存カードの利用実績があれば基本的に審査への悪影響はありません。

むしろ適切に利用・返済していれば、信用情報としてプラスに働くこともあります。

ただし、6ヶ月以内に複数枚申し込むと「申し込みブラック」と見なされ、審査が厳しくなる可能性があります。

新たにカードを作る際は、十分な期間を空けて申し込むことをおすすめします。

クレジットカードは何枚持つのがベストですか?

2〜3枚程度であれば、メインカードとサブカードで用途を分けつつ、管理の負担も抑えられます。

例えば、ポイント還元率の高いカードを日常使いに、特定の店舗や旅行用に別のカードを持つといった使い分けが可能です。

枚数が多すぎると利用状況の把握が難しくなり、年会費の負担や紛失リスクも高まります。

ご自身のライフスタイルや利用頻度に応じて、管理できる範囲で保有することが大切です。

JCBとVisaどっちを選ぶべきですか?

Visaは世界中で加盟店数が多く、海外旅行や国際的な決済に対応しやすい点が強みです。

一方JCBは国内加盟店での優待や特典が充実しており、日常使いでのメリットが得られます。

メインカードとしてVisa、サブカードとしてJCBを持つことで、海外での汎用性と国内での特典の両方をカバーできます。

どちらか1枚のみの場合は、利用シーンに応じて選ぶとよいでしょう。

クレジットカード2枚目は同じ口座に設定できますか?

多くのカード会社では、複数枚のカードを同一の引き落とし口座に設定することが可能です。

同じ口座にまとめると、引き落とし日前の残高確認が1回で済み、管理の手間を減らせます。

ただし、カード会社によっては申し込み時に既存カードと同じ口座が自動設定される場合と、改めて登録が必要な場合があります。

別口座への分散も選択できるため、用途に応じて使い分けることも可能です。

楽天カードを2枚持つメリットは?

楽天カードを2枚持つと、個人用と仕事用で利用を分けられるため、支出の管理がしやすくなります。

また、1枚目と異なる国際ブランドを選べるため、使える店舗の幅が広がります。

ポイント還元率は両方のカードで同様に適用され、貯まったポイントは共通の楽天ポイント口座に集約されます。

利用明細も2枚それぞれで発行されるため、用途ごとの支出確認も容易です。