クレジットカードの限度額を超えても使えるのか、レジで止められたときに焦った経験がある方も多いでしょう。実は限度額オーバーでも使えるケースと、完全に使えなくなるケースがあり、その条件を知らないと急な支払いで困ることになります。

限度額を超えた状態で決済が通るかどうかは、カード会社の仕組みや利用状況によって変わります。ガソリンスタンドや高速道路など、場所によっても対応が異なるため注意が必要です。

この記事では、限度額超過でも使えるケースの条件と、今すぐ枠を復活させるための具体的な対処法を解説します。読み終える頃には、自分が今取るべき行動が明確になり、支払いトラブルを回避できる状態になります。

クレジットカードの限度額を超えても使える?【結論】

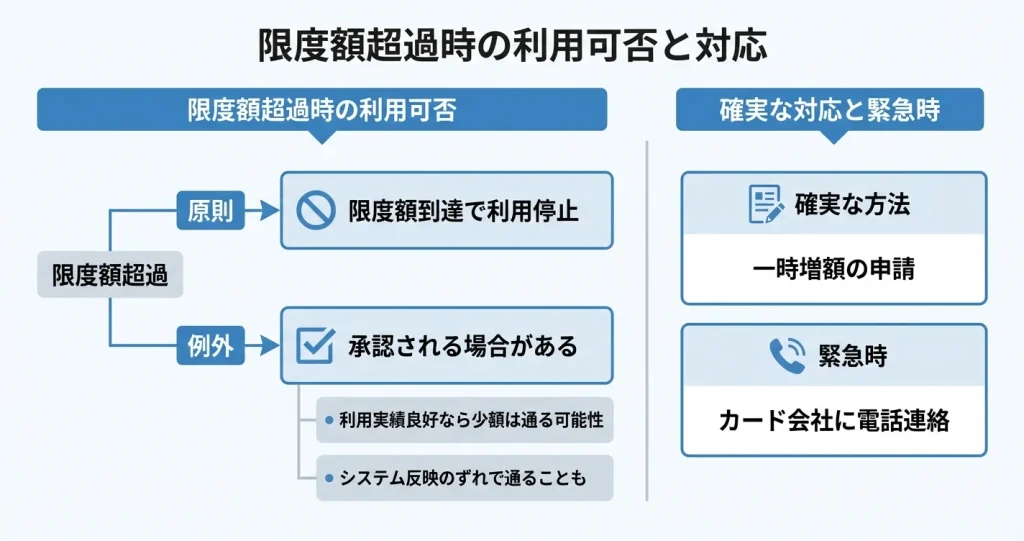

クレジットカードの限度額を超えた状態で新たな決済ができるかどうかは、多くの利用者が直面する疑問です。

原則として限度額を超えた時点で利用は停止されますが、実際には「限度額を超えても使えた」という声も存在します。

このセクションでは、限度額超過時の利用可否に関する正確な基準と、例外的に使えるケースの条件を明確に整理します。

原則:限度額を超えたら使えない

クレジットカードは、カード会社が設定した利用可能枠を超えた時点で原則として利用できなくなります。

これはカード会社が与信管理の一環として設けている制限であり、限度額に達した状態で新たな決済を試みると、店舗やオンライン決済の画面で承認が得られず、決済が拒否される仕組みです。

利用可能額は「限度額から未払い残高を差し引いた金額」として計算されるため、既に利用した分が確定していなくても、カード会社のシステム上で把握されている利用額が限度額に達していれば、その時点で新たな利用はできません。

決済が拒否された場合、店舗では「このカードはご利用になれません」といったメッセージが表示され、オンライン決済では「承認エラー」として処理されます。

例外:限度額を超えても使えるケースが存在する

限度額を超えた状態でも決済が通るケースは、カード会社の判断により例外的に認められる場合があります。

これは「与信の柔軟な運用」や「一時的な承認枠の拡大」といった仕組みによるもので、すべてのカード会社や利用者に適用されるわけではありません。

具体的には、以下のようなケースが該当します。

利用実績が良好な会員への配慮

過去1年以上延滞なく利用している会員に対して、限度額を若干超えた少額決済(多くの場合、限度額の5〜10%程度まで)を一時的に承認するケース

継続契約の優先処理

公共料金などの継続契約に基づく支払いが優先的に処理される場合

ただし、この判断はカード会社のシステムと与信ポリシーに依存するため、利用者側から意図的にコントロールできるものではありません。

承認されるかどうかは決済時の判断次第。試しに決済を行うこと自体にペナルティはありませんが、拒否される可能性が高いことを前提に準備しておきましょう

「超えても使えた」理由の正体

限度額を超えているはずなのに決済が通ったという経験の背景には、主に三つの理由が考えられます。

システムの反映タイミングのずれ

店舗での決済時点では利用可能額があったものの、その後別の決済が先に処理されて限度額に達した場合でも、既に承認済みの取引はそのまま実行されることがあります。

バッファ枠の存在

一部のカード会社では、良好な利用実績を持つ会員に対して公表されている限度額に数%程度の余裕を持たせており、この範囲内であれば自動的に承認される場合があります。

支払い方式による利用可能枠のずれ

リボ払いや分割払いを利用している場合、毎月の支払い確定額と実際の利用可能枠の回復タイミングにずれが生じることで、一時的に限度額以上の利用が可能に見えることがあります。

限度額超過時に今すぐ取れる対応

- 即座に実行できる対応

- 数日以内に対応可能な方法

- 緊急時の確実な手段

限度額を超えている状態で決済を完了させたい場合、確実性が高い順に以下の対応を検討できます。

即座に実行できる対応:

カード会社に電話して一時増額を申請する

カード裏面記載の緊急連絡先に連絡し、利用目的と希望額を伝える。審査は通常数分〜30分程度で完了

他のクレジットカードで決済する

複数枚所有している場合に有効

デビットカードや銀行口座から直接引き落としされる決済手段に切り替える

現金払いやコンビニ払いなど、クレジットカード以外の支払い方法を選択する

数日以内に対応可能な方法:

カード会社の会員サイトやアプリから限度額引き上げを申請する(審査に数日かかる場合が多い)

未確定の利用分を早期に支払うことで利用可能枠を回復させる(カード会社によっては即日反映される)

緊急時は、まずカード会社への電話連絡による一時増額の申請が最も確実な方法とされています。

ここまでで、限度額超過時に使えるかどうかの基本的な仕組みと、今すぐ取れる具体的な対応が理解できたはずです。

次に知りたいのは、どのような条件下で例外的に使えるのか、その具体的なケースと条件でしょう。次のセクションでは、限度額を超えても使える可能性がある具体的な状況を詳しく解説します。

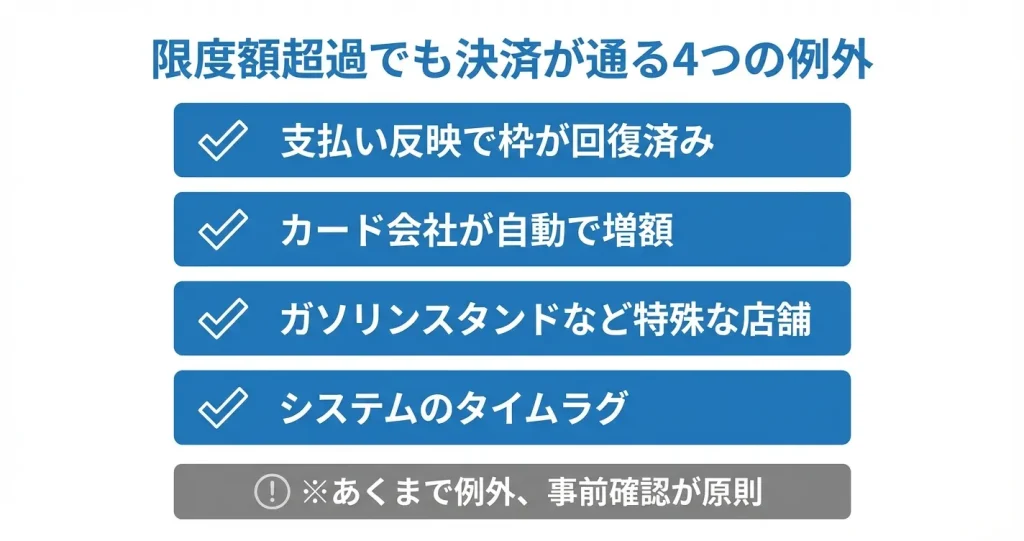

限度額オーバーでも使える3つのケース

クレジットカードの限度額を超えた状態でも、例外的に決済が通るケースが存在します。これはカード会社側のシステム処理や店舗側の与信方法によって、利用可能額の判定タイミングや基準が異なるためです。

ただし、これらはあくまで例外であり、意図的に狙って使える方法ではありません。

原則として限度額を超えた状態では決済できないため、決済を試みる前に、カード会社の公式アプリやマイページで現在の利用可能額をリアルタイム確認することを推奨します。

確認の結果、限度額に達している場合は、一時増額の申請や代替の支払い手段を検討する必要があります。

ここでは参考情報として、例外的に決済が通る可能性があるケースとその理由を整理します。

①支払いが反映されて利用可能額が回復したケース

利用可能額は固定ではなく、支払いが処理されるたびに回復するため、タイミング次第では限度額を超えたように見えても決済が通ることがあります。

特に引き落とし日の直後や、繰り上げ返済を行った直後は、システムに反映された時点で枠が回復しているため、見かけ上の限度額超過でも利用可能になります。

カード会社によっては、引き落とし処理の完了から利用可能額への反映まで当日中に完了する場合もあれば、1〜2営業日を要する場合もあります。

即座に枠を回復させたい場合は、カード会社の指定口座への振込による繰り上げ返済を行い、入金確認後にコールセンターへ連絡することで反映を早められるケースがあります。

②カード会社が自動で一時的に限度額を引き上げたケース

一部のカード会社では、利用実績が良好な会員に対して、事前通知なしで限度額を一時的に引き上げる場合があります。

この措置は高額決済時や利用頻度が高い時期に自動で適用されることがあり、利用者が認識していない間に限度額が変更されているため、予想外に決済が通るケースとして報告されています。

自分のカードが自動増額の対象になっているかは、カード会社の会員サイトやアプリで現在設定されている限度額を確認することで判断できます。

また、良好な利用実績とは一般的に、半年以上の延滞のない支払い履歴や、毎月一定額以上の利用がある状態を指すとされることが多いですが、明確な基準はカード会社によって異なります。

③ガソリンスタンドやETC・ホテルなど与信枠の特殊な店舗

一部の業種では、決済時の与信処理が通常と異なるため、限度額を超えた状態でも利用できる場合があります。

ガソリンスタンドでは少額の仮与信のみで給油を許可する仕組みを採用しており、実際の利用額が後日確定するため、その時点で限度額を超えていても給油自体は可能です。

ETCやホテルなどでも同様に、利用時点では最小限の与信確認しか行わず、実際の請求額は後から確定する仕組みになっています。

④利用可能額の計算にタイムラグがある場合

カード利用時の与信確認と実際の利用可能額の更新には、数時間から数日のタイムラグが生じることがあります。

このため、複数の決済をほぼ同時に行った場合や、加盟店側の売上処理が遅延している場合には、システム上の利用可能額が実態と一致せず、本来なら限度額を超えているはずの決済が通ってしまうケースがあります。

なお、限度額を超えた状態で決済を試みた場合、オンライン決済では「決済エラー」や「カード会社へお問い合わせください」といったメッセージが表示され、店頭では端末に「利用不可」や「限度額超過」と表示されるのが一般的です。

この場合、一時増額の申請が可能であれば、カード会社のコールセンターまたは会員サイトから申請できます。審査は最短数十分で完了する場合もありますが、対応はカード会社によって異なります。

また、代替の支払い手段として、他のクレジットカード、デビットカード、QRコード決済、現金などが利用できるかを確認しておくことも有効です。

これらのケースはあくまで例外的な状況です。次のセクションでは、原則として限度額を超えた場合に何が起きるのか、利用停止のタイミングと仕組みについて解説します

限度額を確認する方法と利用可能額の見方

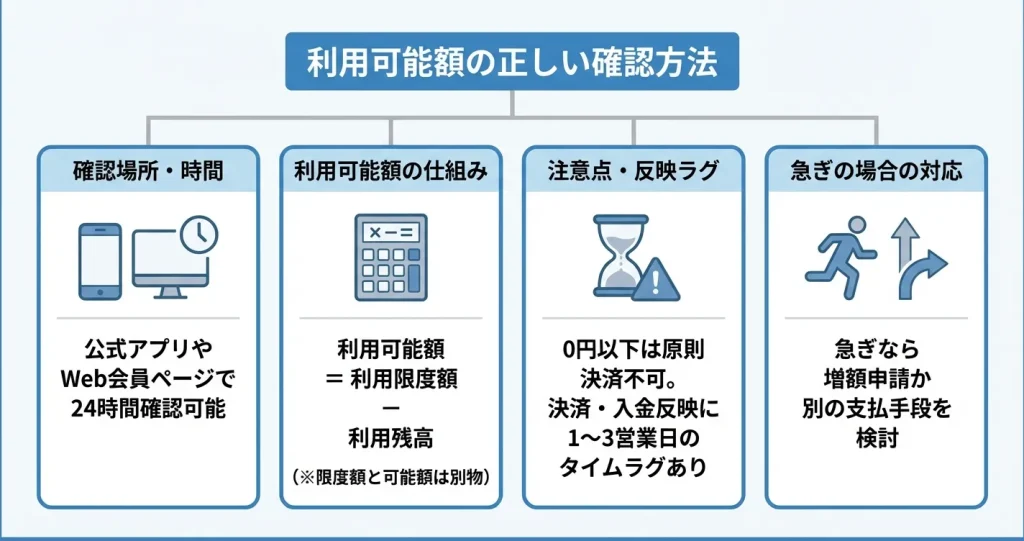

限度額を超えているかどうかを正確に判断するには、自分の利用可能額をリアルタイムで把握することが不可欠です。

多くの利用者は「限度額」と「利用可能額」を混同しがちですが、この2つは異なる概念であり、実際に使える金額を知るには後者を確認する必要があります。

ここでは、利用可能額の正しい確認方法と、確認時に注意すべきポイントを解説します。

利用可能額をリアルタイムで確認する方法

利用可能額は、カード会社が提供する会員専用サービスを通じて確認するのが最も確実です。

主な確認手段としては、公式アプリ、Web会員ページ、自動音声応答サービスの3つがあり、いずれも24時間いつでも照会できます。

アプリやWebページではログイン後すぐにトップ画面で表示されることが多く、利用明細と合わせて確認できるため、現在の利用状況を把握しやすい構成になっています。

確認した結果、利用可能額が0円またはマイナス表示になっている場合は、原則としてそのカードでの決済はできません。

利用可能額は「今この瞬間に使える金額」を示すものであり、この数値がゼロ以下の状態では、新たな決済は承認されない仕組みになっています。

「利用限度額」と「利用可能額」の違い

利用限度額はカード会社が設定した利用の上限枠を指し、利用可能額は限度額から現在の利用残高を差し引いた「今使える金額」を意味します。

たとえば限度額が50万円で現在30万円を利用している場合、利用可能額は20万円です。

利用可能額には未確定の利用分やリボ払いの残高も反映されるため、限度額そのものを見ても実際に使える金額は分かりません。

反映されるまでのタイムラグに注意

利用可能額の表示には、決済処理の反映タイミングによって数日程度のタイムラグが生じる場合があります。

特にオンライン決済や週末の利用は、カード会社への売上データ到着が遅れることがあり、実際には利用済みでも画面上では反映されていないケースがあります。

支払いや返済を行った場合も同様で、入金確認後に利用可能額が回復するまで1〜3営業日程度かかることが一般的です。

このタイムラグがあるため、今すぐ決済したい場合でも、数日以内に引き落としが完了する予定であれば即座に利用可能額が回復するわけではありません。

緊急で支払いが必要な場合は、タイムラグを待つのではなく、次のセクションで解説する一時増額の申請や、代替の支払い手段を検討する方が現実的です。

利用可能額の回復を待つより、増額申請や別の支払い方法を考えた方が早く解決できることが多いです

現在の利用可能額が把握できたら、次に気になるのは「限度額を引き上げる方法があるのか」という点です。次のセクションでは、限度額の増額方法と、即日対応が可能な手段について解説します。

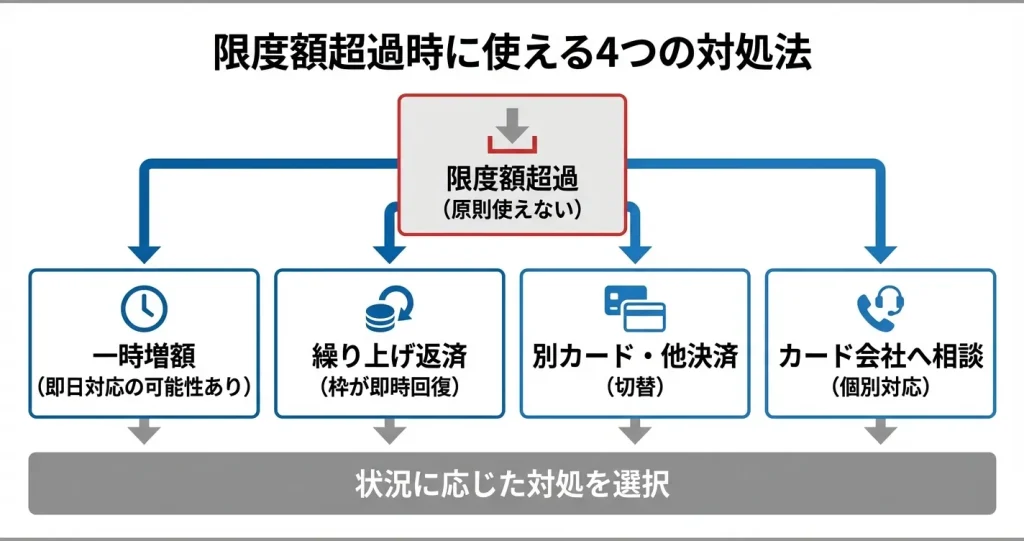

限度額オーバーで使えない時の対処法

限度額を超えた状態では、原則としてクレジットカードは利用できません。

ただし、一時増額の申請や繰り上げ返済による利用枠の回復など、即日から数日以内に対応できる方法が存在します。

重要なのは、自分が今すぐ実行できる手段を見極めることです。状況に応じて複数の選択肢を並行して検討しましょう。

ここでは、緊急度や実現可能性の高い順に、具体的な対処法を整理します。

一時増額を申請する(即日対応可能な場合あり)

カード会社の多くは、利用限度額を一時的に引き上げる「一時増額」のサービスを提供しています。審査が通れば当日中または翌営業日には利用可能額が回復する場合があります。

旅行や冠婚葬祭、家電の買い替えなど、一時的に高額の支払いが必要な事情があれば対応可能です。会員サイトや電話で申請できます。

申請方法は、カード会社の会員サイトにログイン後「限度額変更」「一時増額」などのメニューから手続きします。またはカード裏面に記載されている会員専用ダイヤルに電話して申し込みます。

申請時には希望増額金額、利用目的、利用期間などの情報が必要です。

審査スピードは会社や申請時間によって異なります。平日の午前中に申請すれば当日中に結果が出るケースもあります。

ただし、土日祝日を挟む場合や申請が営業時間外の場合は、結果が翌営業日以降になることが一般的です。

支払いを済ませて利用可能額を回復させる

すでに確定している利用分を繰り上げ返済することで、その分の利用可能額を即座に回復できるケースがあります。

カード会社によっては、ATMやネットバンキングを使った即時入金に対応しています。入金確認後すぐに利用枠が反映される仕組みを提供している場合があります。

利用枠への反映時間は、金融機関やカード会社によって異なります。

即時反映に対応している場合は入金から数分から1時間程度です。対応していない場合は翌営業日以降の反映となることがあります。

支払日前であっても任意のタイミングで入金できるかどうかは会社ごとに異なります。また反映にかかる時間も異なるため、事前にカスタマーサポートまたは会員サイトで確認する必要があります。

一時増額の審査結果を待つ余裕がない時は、繰り上げ返済による枠回復を最優先で確認しましょう

別のクレジットカードや支払い方法を使う

複数のクレジットカードを保有している場合は、利用可能額が残っている別のカードで支払いを済ませることが最も確実で迅速な対処法です。

カードを1枚しか持っていない場合でも、他の支払い手段に切り替えることで即座に対応できます。デビットカードやプリペイドカード、QRコード決済、銀行振込などが選択肢になります。

特にオンラインショッピングや公共料金の支払いであれば、多くの場合で複数の決済手段が用意されています。カード以外の選択肢を確認する価値があります。

一時増額が承認されなかった場合や、審査結果が出るまで待てない状況では、この方法が現実的な選択肢となります。

カード会社に相談する

自力での対処が難しい場合や、状況が複雑な場合は、カード会社のカスタマーサポートに直接相談することで個別の対応を受けられる可能性があります。

利用状況や支払い履歴に問題がなければ、限度額の見直しや支払いスケジュールの調整、分割払いへの変更といった提案を受けられることがあります。

連絡先は、カード裏面に記載されている電話番号、または会員サイト内の「お問い合わせ」ページから確認できます。

多くのカード会社は平日9時から17時頃まで対応しており、一部では24時間対応の自動音声サービスを提供している場合もあります。

また、利用可能額が回復するタイミングや今後の支払い計画について具体的なアドバイスを得られます。不安がある場合は早めに問い合わせることが重要です。

ここまでの対処法を実行しても解決しない場合や、そもそも限度額が自分の利用状況に合っていないと感じる場合は、根本的な見直しが必要かもしれません。

次のセクションでは、限度額そのものを引き上げる方法と、その際の注意点について解説します。

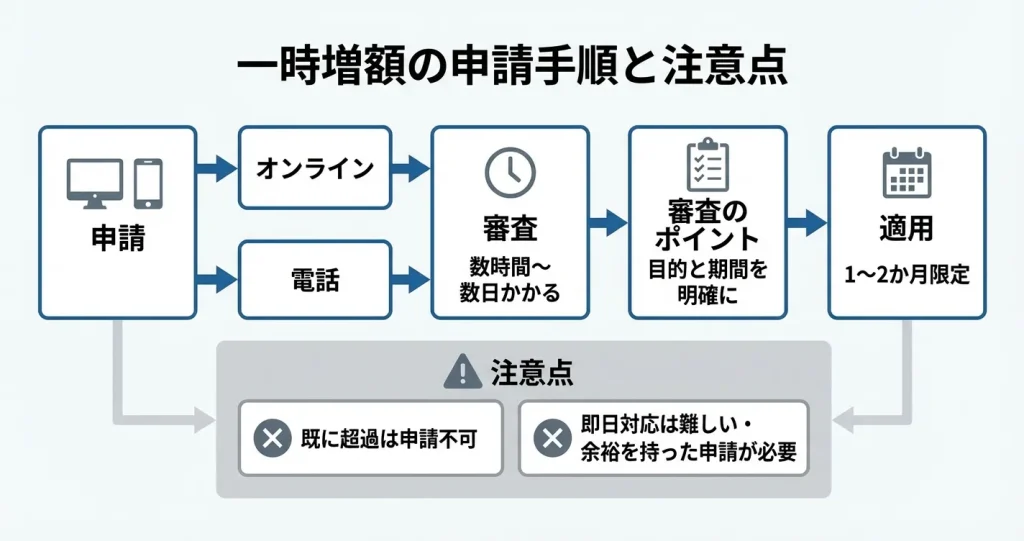

一時増額の申請方法と審査のポイント

一時増額は、旅行や冠婚葬祭などで一定期間だけ利用枠を増やしたい場合に利用できる制度です。通常の増額と異なり審査が比較的柔軟で、適用期間も限定されるため、カード会社によっては即日対応が可能なケースもあります。

ただし、一時増額の申請には審査期間が必要となるため、既に決済が必要な状況では間に合わない可能性があります。

申請から審査完了まで最短でも数時間程度を要するため、今すぐ支払いを完了させたい場合は、別のクレジットカードや現金払い、店舗への支払い期限の相談といった代替手段を優先的に検討する必要があるでしょう。

一時増額は、数日後に予定されている支払いに備える手段として位置づけることが現実的です。

ここでは具体的な申請手順と、審査に通りやすくするためのポイントを解説します。

一時増額の申請手順(オンライン・電話)

一時増額の申請方法は、カード会社によって会員サイト・専用アプリ・電話窓口のいずれかまたは複数が用意されています。

オンラインで申請する場合は、会員ページにログイン後「一時増額」または「利用可能枠の一時引き上げ」といったメニューから必要事項を入力します。

利用目的・希望する増額後の金額・利用予定期間を入力し、旅行や冠婚葬祭など具体的な理由を選択または記入することで申請が完了します。

電話で申請する場合は、カード裏面に記載されている会員専用窓口に連絡し、オペレーターに同様の内容を伝える流れになります。

審査にかかる時間と即日対応の可否

一時増額の審査にかかる時間は、カード会社や申請内容によって数時間から数営業日まで幅があります。

過去の利用実績が良好で増額希望額が妥当な範囲であれば、申請から数時間以内に審査結果が出るケースも少なくありません。

一方で、増額幅が大きい場合や利用履歴が浅い場合には、審査に数日を要することがあります。

即日対応を希望する場合は、電話窓口で「○日後に海外旅行を予定しており、現地での支払いに備えて増額を希望しています」といった具体的な利用日と目的を明示することで、優先的に審査を進めてもらえる場合があります。

ただし、優先対応が可能かどうかはカード会社の方針や混雑状況によるため、少なくとも利用予定日の3〜5営業日前には申請を完了させておくことが望ましいでしょう。

審査に通りやすくするポイント

一時増額の審査では、通常の利用枠引き上げよりも目的の明確性と期間の限定性が重視されます。

申請時には「海外旅行」「結婚式の費用」など具体的で妥当性のある利用目的を示し、必要最低限の増額額にとどめることで承認されやすくなります。

また、直近数か月の支払いに遅延がなく、毎月適度にカードを利用している実績があることも審査での評価材料となります。

増額後の利用可能枠が年収に対して過大にならないよう、現実的な範囲内で申請することも通過率を高める要素です。

- 具体的で妥当性のある利用目的を明示する

- 必要最低限の増額額にとどめる

- 直近数か月の支払いに遅延がない

- 増額後の枠が年収に対して現実的な範囲内である

審査に通らなかった場合は、カード会社から増額不可の通知が届きますが、その際は複数のクレジットカードを併用する、家族カードの利用枠を活用する、デビットカードや電子マネーを組み合わせるといった方法で支払いニーズに対応することを検討する必要があります。

一時増額が利用できる期間

一時増額による利用枠の引き上げは、通常1か月から2か月程度の期間限定で適用されます。

カード会社によっては最長3か月まで認められるケースもありますが、基本的には申請時に指定した利用予定期間が終了すると、自動的に元の利用枠に戻る仕組みです。

期間終了後も引き続き高い利用枠が必要な場合は、改めて通常の増額申請を検討する必要があります。

一時増額が承認されると、承認後の新規利用分から増額後の枠が適用されます。

次のセクションでは、一時増額以外の方法として、恒常的に利用枠を引き上げる通常の増額との違いと選び方について解説します。

限度額オーバー時によくあるトラブルと注意点

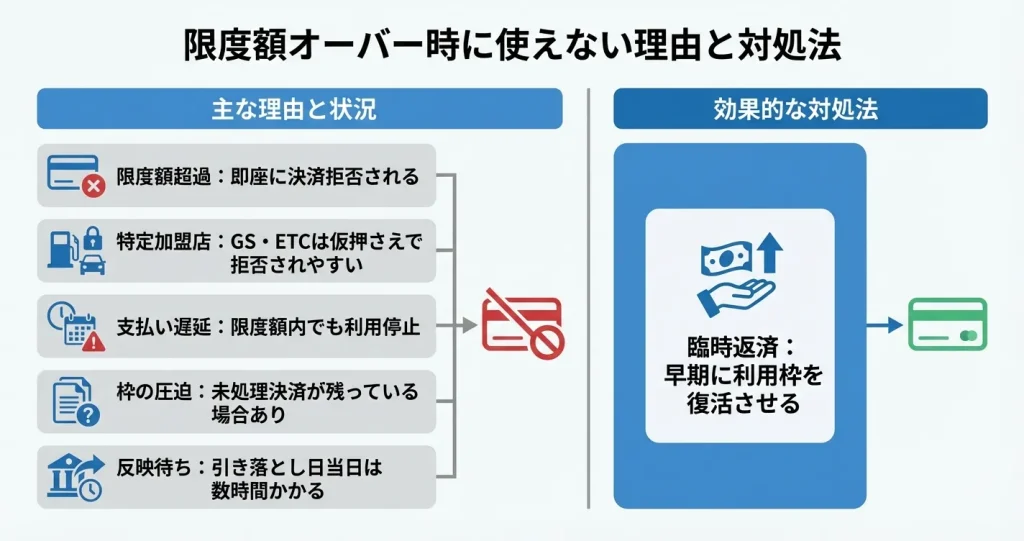

限度額を超過した状態では、原則として新たな決済は承認されません。ただし、限度額を超えていなくても決済が通らない場合や、特定の業態だけで使えないトラブルは少なくありません。

これらは利用可能枠の仕組みや加盟店の決済方式の違いによるもので、原因を理解しておくことで予期せぬ支払いトラブルを回避できます。

限度額超過時に決済を試みた場合、カード端末やオンライン決済画面では「利用できません」「与信エラー」などのメッセージが表示され、取引は即座に拒否されます。この時点で例外的に決済が通るケースは基本的にありません。

ただし、利用可能枠の反映タイミングのずれにより、過去の支払いが処理済みであっても一時的に利用できない状態が続くことがあります。

ここでは限度額オーバー時によくある誤解や注意すべきケースを整理して説明します。

ガソリンスタンドやETCで使えないことがある理由

ガソリンスタンドやETC料金所では、利用額が限度額に近い状態や超過している場合に決済が拒否される可能性が高くなります。これは決済時に実際の利用額を確定できず、想定される最大額を仮押さえする与信枠確保の仕組みによるものです。

ガソリンスタンドのセルフ給油では、決済時点では給油量が不明なため、カード会社が一定の金額(多くの場合1万円前後)を仮押さえしてから取引を承認します。この仮押さえ額は実際の利用額より多いため、利用可能枠がこの仮押さえ額を下回る場合は決済が承認されません。

ETCの場合も、高速道路に入る時点では最終的な料金が確定しないため、想定される最大料金分の与信枠を確保しようとします。限度額に対する利用残高が多い状態では、この与信枠確保ができずにゲートが開かない可能性があります。

コンビニやオンライン決済で使えない時の確認事項

- 過去の引き落としに遅延がないか

- カード情報の入力ミスや有効期限切れ

- 本人認証サービスの設定状況

コンビニやオンライン決済で突然カードが使えなくなった場合、限度額以外の原因が関係している可能性があります。利用可能枠が残っていても決済が通らないケースでは、まず支払い遅延の有無を確認することが重要です。

過去の引き落としが残高不足で失敗している場合、カード会社によっては再引き落としが完了するまで利用を停止することがあります。この状態では限度額に余裕があっても新たな決済は承認されません。

オンライン決済では、カード情報の入力ミスやセキュリティコードの誤り、有効期限切れなど基本的な原因も多く見られます。また、決済サービス側のシステムエラーや、本人認証サービスの設定が完了していないために決済が拒否される場合もあります。

海外サイトでの決済やギフトカード購入など一部の取引は、不正利用防止のため自動的にブロックされることがあります。この場合はカード会社に連絡して利用目的を説明することで制限が解除できる場合があります。

限度額を超えてないのに使えない場合の原因

利用明細を確認して限度額に達していないにもかかわらずカードが使えない場合、複数の原因が考えられます。最も多いのは未処理の決済が利用可能枠を圧迫しているケースで、オンラインで確認できる利用残高と実際の利用可能枠にずれが生じることがあります。

カード会社のシステムで利用情報が反映されるタイミングには差があり、店舗での決済から数日間は処理中として扱われます。この期間中は利用明細には表示されていなくても、内部的には利用可能枠から差し引かれているため、見かけ上の残高より実際の枠は少なくなっています。

また、支払い方法として分割払いやリボ払いを選択した取引がある場合、ショッピング枠とは別にそれぞれの利用可能枠が設定されていることがあります。一括払いの枠は残っていても、分割払いやリボ払いの枠が上限に達していると、該当する支払い方法での決済はできません。

カードの磁気ストライプやICチップの物理的な劣化、カード会社側のセキュリティシステムによる一時的なロックも原因として考えられます。短時間に複数回の決済を行った場合や、普段と異なる地域・業態での利用があった場合は、不正利用防止のため自動的に利用が制限されることがあります。

引き落とし日前に限度額オーバーしたらどうなる?

引き落とし日前に限度額に達した場合、引き落としが完了するまでは追加の利用はできません。ただし、引き落とし日当日に銀行口座から引き落としが実行されれば、その時点で利用可能枠が復活するため、カード会社のシステムに反映され次第利用再開が可能になります。

引き落とし日の処理タイミングはカード会社によって異なりますが、多くの場合は当日の早朝から午前中に銀行口座から引き落としが行われます。引き落としが完了した情報がカード会社のシステムに反映されるまでには、当日午前中から昼過ぎまでかかることが多いため、引き落とし日当日の午前中は利用できない状態が続く可能性があります。

引き落とし日に口座残高が不足していた場合、利用可能枠は回復せず、カードの利用停止が継続されます。この状態を解消するには、カード会社が指定する方法で未払い分を支払う必要があり、支払いが確認されるまでは新たな決済も限度額の増枠申請もできません。

月末締めで翌月末払いのカードの場合、締め日から引き落とし日までの約1か月間に限度額を超過すると、その期間中はカードが使えない状態が続きます。

この期間を短縮したい場合は、締め日前の臨時返済や引き落とし日前の振込が有効です

臨時返済は多くのカード会社で電話またはオンラインから手続きでき、入金確認後は通常1〜3営業日で利用可能枠に反映されます。

限度額に関するトラブルの多くは事前の残高確認と計画的な利用で防げるものですが、突発的な高額決済が必要になる場合もあります。次のセクションでは、限度額に関してよくある質問とその回答をまとめて紹介します。

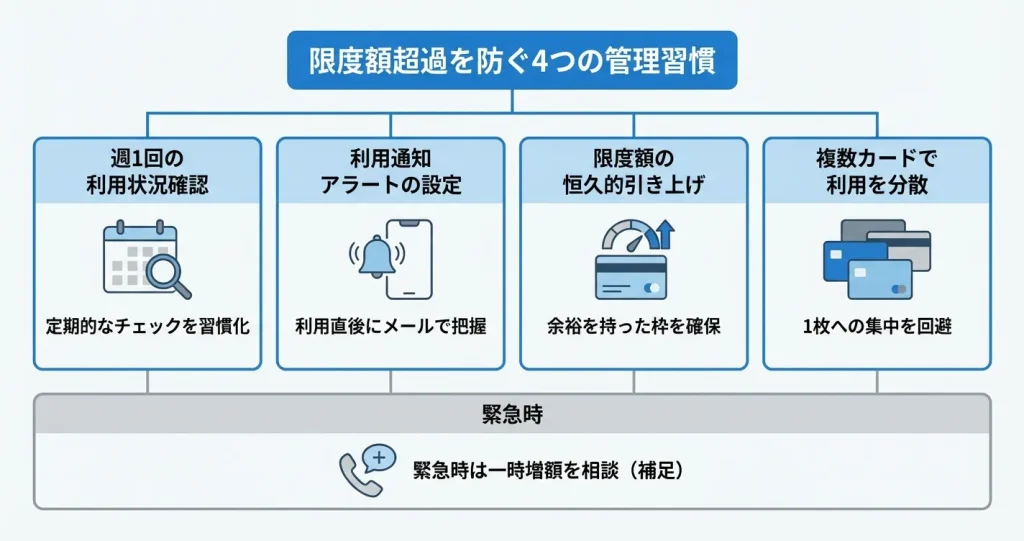

限度額を超えないための管理方法

限度額を超える状況を繰り返さないためには、日常的な利用管理の習慣が欠かせません。

利用状況の把握が遅れると、想定外のタイミングで決済ができなくなるリスクが高まります。ここでは、今後も安心してカードを使い続けるための実務的な管理方法を整理します。

なお、既に限度額を超過している、または限度額に達している状態で今すぐ決済が必要な場合は、まず以下の対処を優先してください。

第一に会員サイトまたはアプリで利用可能枠の残高を確認し、カード会社のコールセンターに連絡して一時増額が可能か相談する方法があります。一時増額は審査がありますが、最短で当日中に承認されるケースもあります。

ただし審査には数日かかる場合もあるため、間に合わない可能性があれば、別の決済手段(他のクレジットカード・デビットカード・現金・コード決済など)への切り替えを並行して検討することが現実的な対応になります。

利用状況を定期的に確認する習慣をつける

カード会社が提供する会員サイトやアプリで、現在の利用残高と利用可能枠を週に一度程度確認することが最も基本的な対策になります。

請求確定前の利用分も反映されるため、締め日前でも使いすぎを早期に察知できます。

確認を習慣化することで、限度額に近づいた段階で支払い調整や利用の抑制といった判断が可能になり、突然使えなくなる事態を回避しやすくなります。

利用通知アラートを設定する

多くのカード会社では、カード利用時にメールやアプリ通知で速報を受け取れる機能を提供しています。

通知を有効にしておくことで、自分が使った覚えのない利用や想定以上の金額にすぐ気づけるほか、利用残高の増加ペースも体感的に把握しやすくなります。

一部のカード会社では、利用可能枠の残りが一定額を下回った際に通知する設定も用意されているため、積極的に活用することで限度額超過を未然に防ぐことができます。

恒久的な限度額引き上げを検討する

毎月の支払いに遅延がなく、定期的に限度額の上限近くまで利用している状況が続く場合は、恒久的な限度額の引き上げを申請する選択肢があります。

引き上げには審査が必要になりますが、利用実績や支払い履歴が良好であれば承認される可能性が高まります。

限度額に余裕ができることで、急な出費や高額決済にも柔軟に対応できるようになり、日常的な管理負担も軽減されます。

申請方法は会員サイト・アプリからのオンライン申請、または電話での依頼が一般的で、審査結果は通常数日から1週間程度で通知されます。

複数カードで利用を分散させる

用途や支払いタイミングに応じて複数のカードを使い分けることで、一枚あたりの限度額への負担を分散できます。

たとえば固定費用と日常利用でカードを分ける、国内と海外で使い分けるといった運用が考えられます。

複数カードを持つことで、一方が限度額に達しても他方で決済できる状態を維持しやすくなり、支払いトラブルのリスクを下げることができます。

ただし、カードごとに締め日や支払日が異なる場合は管理が複雑になるため、利用履歴を一元的に把握できる家計簿アプリなどを併用することが有効です。

カードの使い分けは便利ですが、管理が煩雑にならないよう、最初は2枚程度から始めるのがおすすめです

限度額の管理は、カード利用における基本的なリスク管理の一部です。日常的な確認と通知設定を組み合わせることで、限度額超過による決済トラブルを大幅に減らすことができます。

よくある質問

クレジットカードの利用可能額に関しては、限度額を超えた場合の挙動や対処法について疑問を持つ方が多くいらっしゃいます。

ここでは、限度額オーバー時の利用可否や具体的な対応方法、一般的な限度額の目安など、実際の利用シーンで生じやすい疑問にお答えします。

カード利用における不安を解消し、安心してお使いいただくための参考にしてください。

JCBのご利用可能額を超えても使えることはありますか?

JCBのご利用可能額を超えた場合、原則として利用できません。

ただし、支払いが処理されて利用可能額が回復した直後や、JCB側が自動で一時増枠を行った場合には、限度額を超えていても利用できることがあります。

また、店舗によっては与信のタイミングや処理方法が異なるため、システム上のタイムラグにより一時的に決済が通るケースも存在します。

いずれも例外的な状況であり、恒常的に利用できるわけではありません。

クレジットカードの限度額を超えたらどうすればいいですか?

限度額を超えた場合、まず一時増額申請をカード会社に行う方法があります。

旅行や冠婚葬祭など一時的な利用であれば、審査のうえ増額が認められることがあります。

次に、既に利用した分を早めに支払うことで限度額を回復させる方法です。

支払いが反映されれば、その分の枠が再び利用可能になります。

増額が難しい場合は、デビットカードや現金など別の支払い方法に切り替えることで対応できます。

クレジットカードの限度額オーバーでガソリンスタンドは利用できますか?

ガソリンスタンドでは給油前に行う事前与信と、給油後に行う本与信の2段階があり、そのタイミングによって限度額オーバーでも決済できるケースがあります。

有人のフルサービススタンドでは給油後に与信確認を行うことが多いため、限度額を超えていても利用できる場合があります。

一方、セルフスタンドでは給油前に事前与信を行うため、限度額オーバーの場合は利用できない傾向にあります。

クレジットカードのご利用可能枠を超えたらどうなる?

ご利用可能枠を超えた場合、その時点で新しい決済が承認されず、カードが使えなくなります。

ただし、これは単なる利用制限であり、特にペナルティが課されることはありません。

利用代金の支払いが完了し、利用可能枠に空きが生じれば、再びカードを使えるようになります。

一時的に高額な買い物をする予定がある場合は、事前にカード会社へ利用可能枠の引き上げを申請することも可能です。

クレジットカードの限度額を超えても使えないのはなぜ?

クレジットカードの利用可能額は、カード会社のシステムでリアルタイムに管理されています。

決済時には必ず与信審査が行われ、限度額を超える取引は自動的に承認が下りない仕組みです。

これはカード会社が貸し倒れリスクを回避するための基本的な管理体制であり、契約上の利用限度額を守るために設けられています。

限度額を超えて利用したい場合は、事前にカード会社へ一時的な増額申請を行うか、支払いを済ませて利用可能額を回復させる必要があります。

クレジットカードの限度額は普通はいくらですか?

クレジットカードの利用限度額は、一般カードの場合10万〜100万円程度が目安となります。

具体的な金額は、申込者の年収や信用情報、カード会社の審査基準によって個別に決定されます。

初回発行時は低めに設定される傾向があり、利用実績を積むことで増額される仕組みです。

同じカードでも、契約者ごとに限度額は異なります。