セゾンカードに申し込みたいけれど、審査に通るか不安という方は多いのではないでしょうか。審査基準が明確に公開されていないため、自分の年収や職業で通過できるのか判断しづらいのが現状です。

セゾンカードの審査では、年収・勤続年数・信用情報などが総合的にチェックされますが、実際の難易度や審査にかかる時間は種類によっても異なります。在籍確認の有無や無職でも通るのかなど、具体的な条件を知りたい方も多いでしょう。

この記事では、セゾンカードの審査基準・流れ・通過のポイントを具体的に解説します。読み終える頃には、自分が申し込むべきかどうかを判断できる状態になるはずです。

セゾンカードの審査基準|何が審査されるのか

セゾンカードの審査では、申込者の返済能力や信用状況を総合的に判断するため、複数の項目が確認されます。

審査の仕組みを理解することで、自分が通過できる可能性や準備すべきことが明確になります。ここでは、審査で実際にチェックされる項目と、セゾンカードの審査難易度の位置づけを解説します。

審査で確認される5つの項目

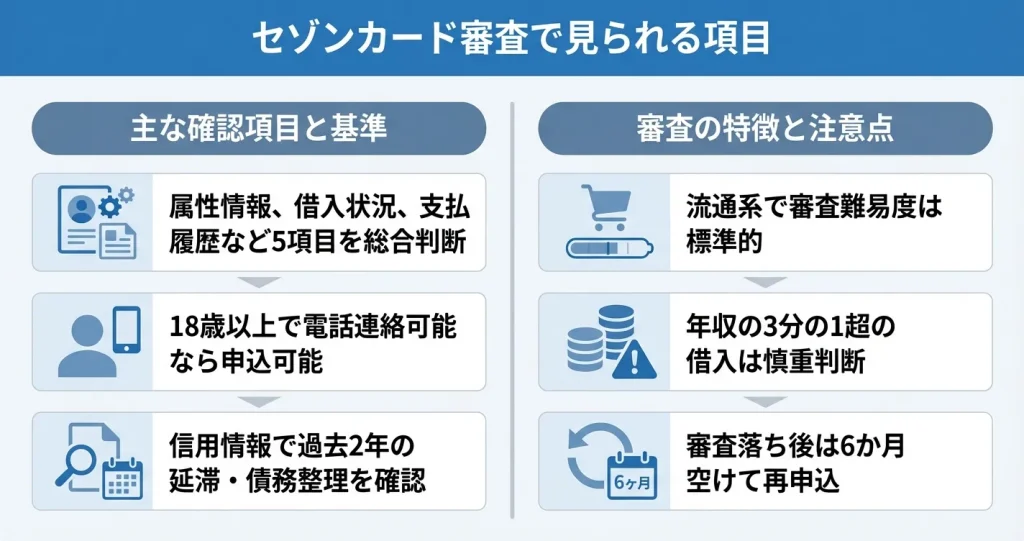

セゾンカードの審査では、申込者の信用力を判断するために主に5つの要素が総合的に評価されます。これらは一般的なクレジットカード審査の共通項目であり、セゾンカードも例外ではありません。

確認される主な項目は、申込者の属性情報(年齢・職業・勤務先・勤続年数・年収など)、現在の借入状況、過去の支払履歴、居住形態と居住年数、他社クレジットカードの保有状況です。

これらの情報は、申込時に入力した内容と信用情報機関のデータを照合することで確認されます。いずれか一つの項目だけで合否が決まるわけではなく、複数の要素を組み合わせて判断される仕組みです。

現在借入がある場合でも、年収に対して返済負担が一定水準以内であれば審査に通過する可能性はあります。目安として、年収の3分の1を超える借入がある場合は慎重に判断される傾向があるとされています。

また、他社カードの保有枚数については、すでに複数枚保有していても利用実績が良好であれば問題視されにくい一方で、短期間に複数社へ申し込みを繰り返している場合は慎重な審査対象となることがあります。

申し込み資格(年齢・収入条件)

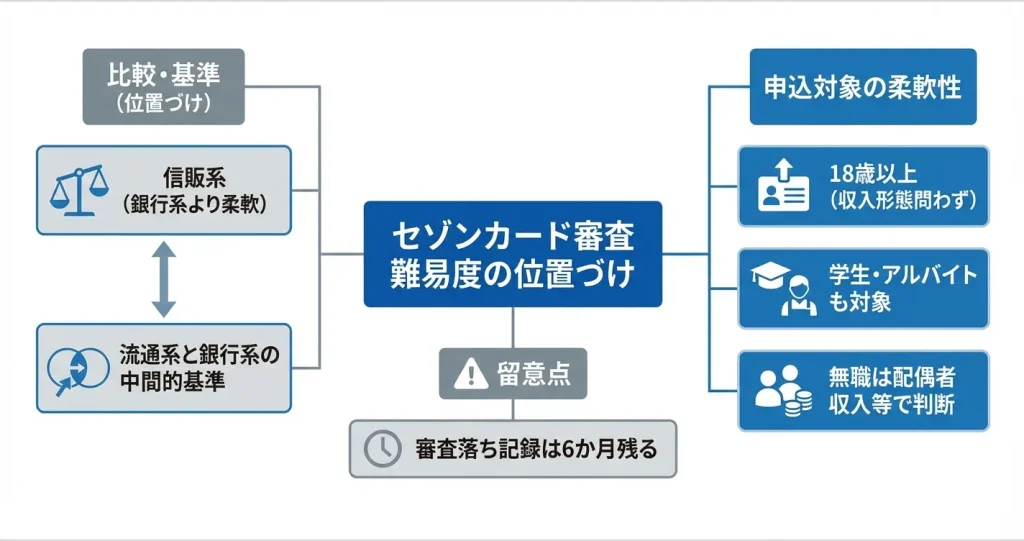

セゾンカードの申し込み資格は、カードの種類によって異なりますが、一般カードの場合は幅広い雇用形態の方が対象となっています。公式サイトに記載されている基準を満たしていれば、申し込み自体は可能です。

多くのセゾンカードでは、18歳以上で電話連絡が可能な方が申し込み対象とされています。

学生や主婦、年金受給者など収入が本人名義でない場合でも、世帯としての支払能力があれば申し込み可能なケースがあります。世帯収入の確認は、配偶者の年収や世帯全体の収入状況を申込時に入力することで行われます。

ただし、ゴールドカードやプラチナカードなど上位カードの場合は、本人名義の継続的な収入が求められることが一般的です。

年収の明確な下限額は公表されていませんが、一般カードの場合、年収100万円台のアルバイト・パート勤務の方でも勤続年数が一定期間あり信用情報に問題がなければ通過する可能性はあります。

正社員で年収200万円以上であれば、他の条件に大きな問題がない限り審査通過の可能性は相対的に高まるとされています。申込時に入力した年収は他の属性情報と合わせて総合的に評価されます。

信用情報機関でチェックされる内容

クレジットカード審査では、申込者の信用情報が信用情報機関を通じて照会されます。セゾンカードを発行するクレディセゾンも、審査時に信用情報機関のデータを参照しています。

具体的には、過去のクレジットカードやローンの支払履歴、現在の借入残高、他社への申し込み履歴、延滞や債務整理などの事故情報が確認されます。

信用情報に問題がない状態とは、過去2年以内に61日以上の長期延滞がなく、債務整理や自己破産などの記録がなく、現在進行中の延滞もない状態を指します。

特に過去数年以内に長期延滞や債務整理の記録がある場合は、審査において通過が難しくなる可能性が高まります。

逆に、継続的に遅延なく支払いを続けている履歴があれば、信用力の証明として評価されます。

セゾンカードの審査難易度の位置づけ

セゾンカードの審査難易度は、クレジットカード業界全体の中では標準的な水準と考えられています。銀行系カードと比較すると申し込みやすく、消費者金融系カードと比較すると一定の基準が設けられている流通系・信販系の位置づけです。

セゾンカードは西友やパルコなどの流通グループと関係が深く、幅広い顧客層を対象としたカードラインナップを展開しています。

そのため一般カードの審査基準は、極端に厳しくも緩くもなく、継続的な収入と信用情報に問題がなければ通過できる見込みは持てます。ただし、申し込むカードの種類やグレード、申込者の個別の状況によって結果は異なるため、自分の属性と信用状況を客観的に確認したうえで申し込むことが重要です。

審査に落ちた記録は6か月間残るため、再申し込みは慎重に判断しましょう

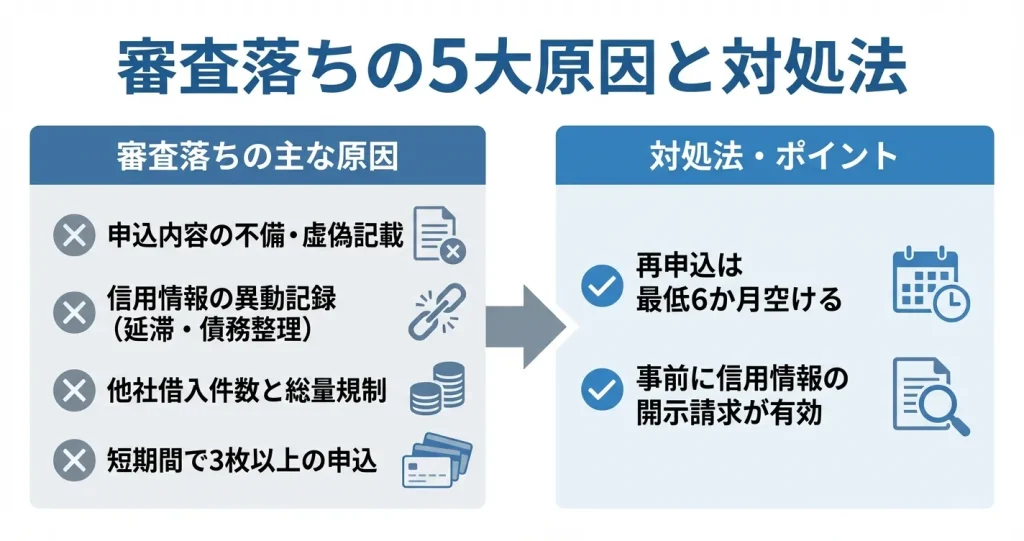

なお、審査に落ちた場合は信用情報機関に申し込み記録が6か月間残ります。この期間内に複数のカードへ申し込むと審査で不利に働く可能性があるため、再申し込みは最低6か月以上空けることが推奨されています。

審査を通りやすくするためには、申し込み前に信用情報の状態を確認し、入力内容に誤りがないよう慎重に記入すること、短期間に複数社へ同時申し込みをしないことが基本的な対策となります。

審査基準を理解したら、次は実際の審査がどのような流れで進むのか、どれくらいの時間がかかるのかを把握しておくことで、申し込み後の不安を軽減できます。

セゾンカードの審査の流れと手順

セゾンカードの審査は、オンライン申し込みから最短即日でカード受け取りまで完了する仕組みが整備されています。

申し込み前に全体の流れを把握しておくことで、必要書類の準備や審査中の対応がスムーズになり、不安なく手続きを進めることができます。

ここでは申し込みから審査完了までの具体的なプロセスを順に解説します。

オンライン申し込みの流れ

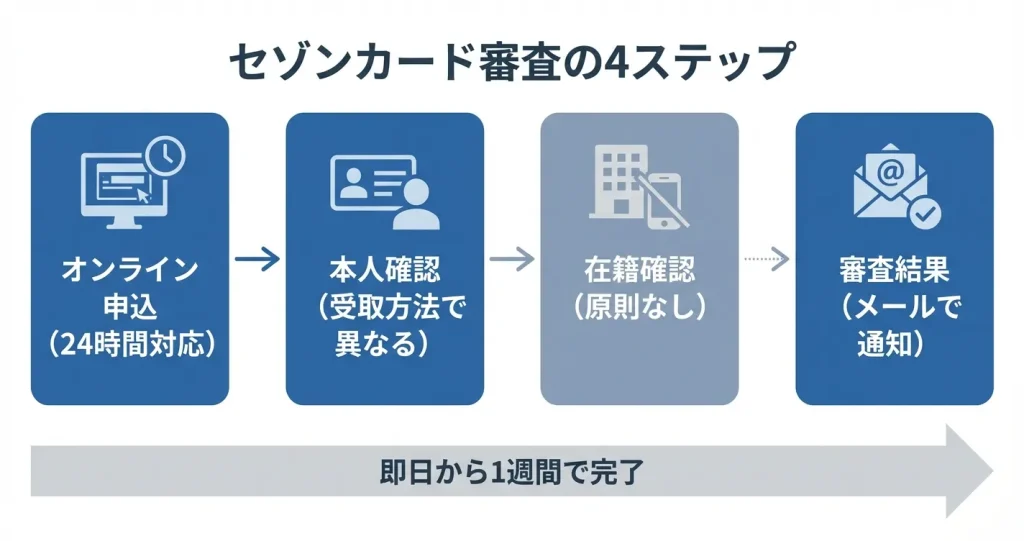

セゾンカードのオンライン申し込みは、公式サイトまたは提携サイトから24時間いつでも手続きが可能です。

申し込みフォームでは、氏名・生年月日・住所などの基本情報に加え、勤務先情報・年収・居住形態・他社借入状況などを入力します。

他社借入状況については、カードローンやキャッシングの利用残高を正確に入力する必要があります。この情報は信用情報機関への照会と照合され、申告内容と実際の借入状況に大きな差異がある場合は審査に影響する可能性があります。

また、キャッシング枠を希望しない場合は審査項目が絞られるため、審査通過の可能性が高まる傾向があります。

初めてクレジットカードを申し込む方や審査に不安がある方は、キャッシング枠を0円にして申し込むことも一つの選択肢です。

申し込み完了後は、本人確認手続きに進みます。カードの種類や受け取り方法によって必要な手続きが異なるため、次項で詳しく説明します。

必要書類と本人確認の方法

本人確認の方法は、カードの受け取り方法によって大きく2つに分かれます。

セゾンカウンターで即日受け取りを希望する場合は、運転免許証やマイナンバーカードなどの本人確認書類を窓口で提示する必要があります。

郵送受け取りを選択した場合は、オンライン本人確認(eKYC)または配達員による本人確認のいずれかが利用可能です。

オンライン本人確認では、スマートフォンで本人確認書類と自分の顔を撮影することで手続きが完結します。

この方法を利用すると審査がスムーズに進み、カード発行までの時間が短縮される傾向があります。

在籍確認(職場への電話)の有無と対応

セゾンカードの審査では、在籍確認の電話は必須ではなく、多くの申し込みで省略されています。

ただし、申し込み内容に不明点がある場合や、勤務先情報と信用情報の整合性確認が必要と判断された場合には、職場に電話がかかってくる可能性があります。

具体的には、転職直後で勤続期間が短い場合や、入力した勤務先情報が過去の記録と異なる場合などが該当します。

在籍確認が実施される場合でも、カード会社名ではなく個人名で連絡が入るため、周囲にクレジットカードの審査であることが分かりにくい配慮がなされています。

もし電話がかかってきた際に本人が不在だった場合でも、在籍していることが確認できれば問題ありません。

勤務先の電話番号は正確に入力し、日中連絡がつきやすい番号を記載しておくことが望ましいです

審査結果の通知方法

審査結果は、原則としてメールで通知されます。

申し込み時に登録したメールアドレス宛に、審査通過の場合は発行手続きに関する案内が、審査非通過の場合はその旨が送られてきます。

審査状況は、セゾンカードの公式サイトにある「申し込み状況確認ページ」からも照会できます。

審査時間はカードの種類や申し込みのタイミングによって異なりますが、即日受け取りを希望する場合は数十分から数時間程度、郵送受け取りの場合は数日から1週間程度で結果が出るケースが一般的です。

一定期間経過しても結果通知が届かない場合は、カスタマーセンターに問い合わせることで状況を確認できます。

なお、審査に通過できなかった場合、その記録は信用情報機関に一定期間保管されます。

短期間に複数のカードへ申し込むと審査に不利になる可能性があるため、再申し込みを検討する場合は少なくとも6か月以上の期間を空けることが望ましいとされています。

審査の流れと手順が把握できたところで、次に気になるのは「審査にどれくらい時間がかかるのか」という点です。次のセクションでは、審査期間の目安と即日発行の条件について詳しく解説します。

セゾンカードの審査時間|結果が出るまでの期間

セゾンカードの審査にかかる時間は、申し込むカードの種類や申込時間帯によって変動します。

審査結果が出るまでの標準的な期間と、審査が長引く場合の理由を具体的に解説します。申し込み後の待ち時間を把握することで、結果通知への不安を軽減できます。

なお、審査基準や通過のための条件については、この後のセクションで詳しく説明します。ここでは審査にかかる時間と結果通知のタイミングに焦点を当てて解説します。

最短即日〜通常の審査期間

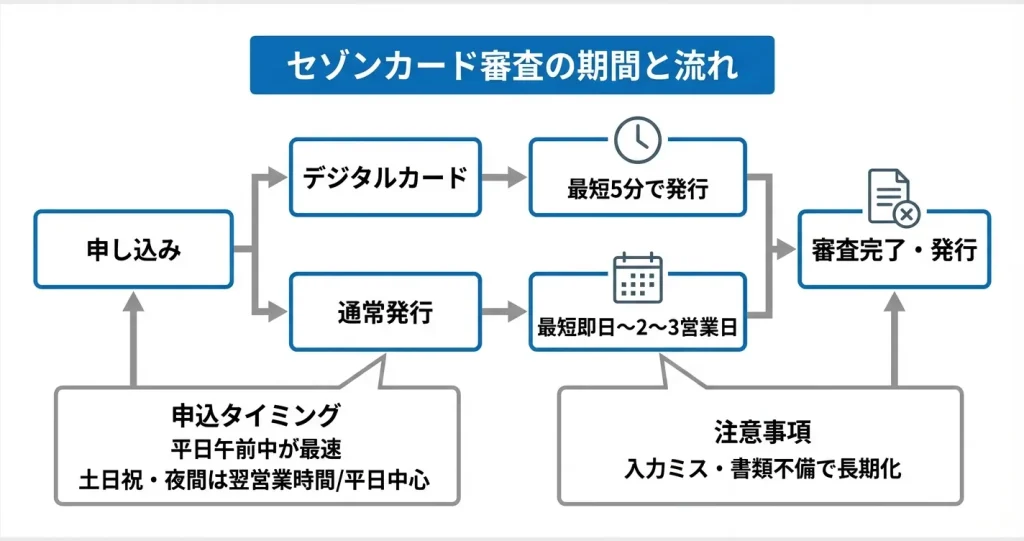

セゾンカードの審査は、最短で即日、通常は申込日を含めて2〜3営業日程度で完了するケースが多く見られます。

デジタルカードに対応したカード(セゾンパール・アメリカン・エキスプレス・カード Digitalやセゾンカードデジタルなど)では、審査通過後、最短5分程度でアプリ上にカード番号が発行され、即日利用を開始できる場合があります。

一方、プラスチックカードの郵送を伴う通常発行では、審査完了から手元に届くまでに1週間程度を要することが一般的です。申込内容に不備がなく、本人確認がスムーズに完了すれば、審査自体は比較的短時間で処理されます。

即日発行を希望する場合は、デジタルカード対応のカードを選び、平日の午前中までに申し込みを完了させることで、当日中に審査結果を受け取れる可能性が高まります。

土日祝日の審査対応状況

セゾンカードの審査は、土日祝日を含めて年中受け付けていますが、審査処理の実施状況はカードの種類や申込経路によって異なります。

公式サイトからのオンライン申込では、自動審査システムが稼働しているカードの場合、休日でも審査が進行する可能性があります。

ただし、本人確認書類の目視チェックや勤務先への在籍確認が必要な場合は、営業日まで待つ必要があるため、休日申込は結果通知が翌営業日以降になることがあります。

急ぎなら週末を挟まない平日申込がおすすめです

夜間申し込みの場合の審査開始タイミング

深夜や早朝といった時間帯に申し込んだ場合、審査開始のタイミングは翌営業時間帯(一般的に平日9時以降)となるのが一般的です。

オンライン申込は24時間受付可能ですが、審査処理を行うシステムや担当部署の稼働時間には制限があるため、申込が即座に処理されるわけではありません。

そのため、即日発行を希望する場合は、平日の午前10時頃までに申し込むことで、当日中に審査が完了する可能性が高まります。

審査が長引くケースと理由

申込内容に不備や不明点がある場合、追加確認が必要になり審査期間が延びることがあります。

具体的には、以下のようなケースで審査に時間がかかる傾向があります。

- 入力した勤務先情報と信用情報機関に登録されている情報に相違がある場合

- 本人確認書類の画像が不鮮明で再提出が求められる場合

- 入力した電話番号や住所に誤りがあり、本人への連絡確認が必要な場合

- 過去のクレジット利用履歴に延滞記録がある、または複数のカードに短期間で申し込んでいる場合

- 申込が集中しやすい時期(年末年始、大型連休前、ポイント還元キャンペーン期間など)

審査をスムーズに進めるためには、申込時に入力内容を慎重に確認し、本人確認書類は明瞭な画像を用意することが重要です。

審査時間の目安が分かったところで、次に気になるのは「自分は審査に通るのか」という点です。次のセクションでは、セゾンカードの審査基準と、通過しやすくなるための具体的なポイントについて解説します。

セゾンカードの審査は厳しい?甘い?難易度を解説

セゾンカードの審査難易度は、クレジットカード業界全体の中でどの位置にあるのでしょうか。

このセクションでは、発行元の業態による分類、他社カードとの比較、申込資格別の通過可能性について、公式情報と一般的な審査傾向をもとに解説します。

審査の厳しさを客観的に理解することで、自分が申し込むべきかを判断する材料が得られます。

セゾンカードの審査難易度(信販系の位置づけ)

セゾンカードを発行する株式会社クレディセゾンは信販系に分類され、審査難易度は銀行系よりも比較的柔軟な傾向にあります。

クレジットカードの審査難易度は、発行元の業態によって銀行系・信販系・流通系・消費者金融系の順に緩やかになるという傾向があり、セゾンカードはその中間的な位置づけです。

ただし同じ信販系でも、カードの種類やサービス内容によって審査基準は異なるため、あくまで目安として捉える必要があります。

他社カードとの審査基準比較

セゾンカードと他社カードを比較する際は、申込資格と想定される顧客層に注目することが有効です。

一般的に、銀行系カード(三井住友カードや三菱UFJカードなど)は安定継続収入を重視する傾向があります。流通系カード(イオンカードや楽天カードなど)は自社サービスの利用促進を目的とするため比較的門戸が広い傾向にあります。

セゾンカードは西武・パルコなどの流通グループと関係がありながらも信販系としての審査体制を持つため、両者の中間的な基準を持つと整理できます。

ただし審査基準は非公開であり、個々の申込者の信用情報や属性によって結果は大きく変わる点には注意が必要です。

無職・アルバイト・学生でも審査に通るか

- 学生:専用カードあり。アルバイト収入を申告可能

- アルバイト・パート:勤続期間や収入の安定性を確認

- 無職:原則難しいが、配偶者収入や資産状況次第で可能性あり

セゾンカードは申込資格として「高校生を除く18歳以上で電話連絡が可能な方」を掲げており、収入形態による明確な制限は設けていません。

学生の場合は専用の学生向けカードが用意されており、アルバイト収入がある場合はそれを申告することで審査対象となります。

アルバイトやパート勤務の方も申込可能ですが、勤続期間や収入の安定性が審査において確認されます。

無職の場合は原則として審査通過が難しくなりますが、配偶者に安定収入がある場合や、預貯金などの資産状況によっては審査対象となるケースもあります。

審査通過率に関する実態

クレジットカード各社は審査通過率を公式に発表していないため、正確な数値を示すことはできません。

ただし一般社団法人日本クレジット協会が公表している統計データを見ると、クレジットカード全体の新規発行における審査では、申込者の信用情報の状態が最も重視される項目であることが読み取れます。

セゾンカードにおいても、過去の支払遅延や債務整理の記録、他社借入状況などが審査において重要な判断材料となります。

審査結果は一人ひとりの信用状況で変わるため、「甘い」「厳しい」と一概には言えないんです

審査結果は個別の信用状況によって大きく異なるため、一概に「甘い」「厳しい」と断定することはできず、自身の信用情報を事前に確認しておくことが重要です。

信用情報は、CIC(シー・アイ・シー)、JICC(日本信用情報機構)、全国銀行個人信用情報センターの3つの指定信用情報機関で開示請求が可能であり、インターネットまたは郵送で確認できます。

審査に落ちた場合の影響

セゾンカードの審査に落ちた場合、その記録は信用情報機関に6か月間保管されます。

この期間中に複数のクレジットカードへ連続して申し込むと、審査において不利に働く要因となります。

審査落ちの記録自体が信用力を直接低下させるわけではありませんが、短期間に複数の申込履歴があると「資金繰りに困っている」と判断される傾向があるため、審査に落ちた場合は少なくとも6か月程度の期間を空けてから次の申込を検討することが望ましいとされています。

また、審査落ちの理由は通知されないため、信用情報の開示請求を行い、延滞情報や他社借入状況などに問題がないかを自身で確認することが次のステップとなります。

ここまでで審査難易度の全体像が把握できたところで、次は実際に審査に通過するために押さえておくべきポイントを確認していきましょう。

審査に落ちる主な原因と対処法

セゾンカードの審査に落ちる原因は複数ありますが、主なものは信用情報の傷、他社借入れの状況、短期間での多重申し込みなどです。

自分がどれに該当するかを事前に確認することで、審査落ちのリスクを減らし、適切なタイミングで申し込むことができます。

申し込み前に自分の状況を確認する方法として、信用情報機関への開示請求があります。CIC、JICC、全国銀行個人信用情報センターのいずれもインターネットや郵送で開示請求が可能で、手数料は500円から1,000円程度です。

開示報告書には過去の延滞記録、現在の借入状況、直近の申込履歴が記載されており、審査に影響する要素を事前に把握できます。また、他社からの借入状況は各金融機関の会員サイトやアプリで確認でき、キャッシング枠の設定状況も同様に確認可能です。

ここでは審査落ちの主な理由と、それぞれの対処法を具体的に解説します。

審査落ちの5つの主な理由

これらは単独で影響する場合もあれば、複数の要因が重なって審査に不利に働く場合もあります。

申し込み前に確認すべきチェックポイントとして、以下の項目を確認することで審査通過の可能性をある程度判断できます。

過去2年以内にクレジットカードやローンの支払いを61日以上延滞していないか、消費者金融やカードローンの借入件数が3件以上ないか、他社クレジットカードのキャッシング枠合計が年収の3分の1に近づいていないかを確認します。

さらに、直近6か月以内に3枚以上のクレジットカードに申し込んでいないか、現在の勤務先での勤続年数が1年未満でないかも重要です。

申込内容の不備は、入力ミスや虚偽記載が該当します。氏名や年収、勤務先情報に誤りがあると、確認作業に時間がかかるだけでなく、信頼性の問題として判断されることがあります。

特に年収を実際より高く申告する行為は、審査の過程で発覚する可能性が高く、審査落ちの原因になります。

信用情報の問題は、過去の延滞履歴や債務整理の記録が該当します。クレジットカードやローンの支払いを61日以上延滞すると、信用情報機関に異動情報として記録され、この情報が残っている間は審査通過が極めて困難になります。

返済能力の不足は、収入に対して既存の借入れやクレジット利用額が多すぎる場合に判断されます。目安として、年間の返済額が年収の25%を超えると返済負担率が高いと見なされる場合があります。

例えば年収300万円の場合、年間返済額が75万円(月々約6万円)を超えると、新たなカードの利用枠を設定しても返済が困難と見なされる可能性があります。

他社借入れの多さは、消費者金融やカードローンからの借入件数や総額が影響します。借入件数が3件以上ある場合や、年収の3分の1に近い借入残高がある場合は、審査において慎重に判断される傾向があります。

短期間での複数申し込みは、直近6か月以内に複数のクレジットカードに申し込んでいる状態を指します。申込情報は信用情報機関に記録されるため、他社での申込状況も審査の際に参照されます。

信用情報に傷がある場合の影響

信用情報に異動情報が記録されている場合、セゾンカードを含むほとんどのクレジットカードの審査通過は困難になります。

異動情報とは、長期延滞、債務整理、代位弁済、強制解約などの重大な返済トラブルの記録を指し、これらは信用情報機関に一定期間保管されます。

長期延滞の記録は、支払いを61日以上または3か月以上遅延した場合に登録されます。この情報はCIC(シー・アイ・シー)やJICC(日本信用情報機構)などの信用情報機関に5年程度保管され、その間は新規のクレジットカード発行やローン契約が極めて難しくなります。

延滞を解消しても、記録自体は一定期間残り続ける点に注意が必要です。

債務整理の記録は、自己破産、個人再生、任意整理などを行った場合に登録されます。自己破産や個人再生の場合は官報情報としても記録され、保管期間は5年から10年程度です。

この期間中は、クレジットカードの新規発行だけでなく、住宅ローンや自動車ローンの審査にも影響します。

- まず自分の信用情報を開示請求で確認する

- 異動情報の保管期間が経過するまでクレジットカードの申し込みを控える

- デビットカードやプリペイドカードで代用する

CIC、JICC、全国銀行個人信用情報センターに開示請求を行い、どのような情報が登録されているか、いつまで保管されるかを把握します。

異動情報の保管期間が経過するまでは、クレジットカードの申し込みを控え、デビットカードやプリペイドカードで代用する方法が現実的です。

他社借入れ・キャッシング枠の影響

他社からの借入れやキャッシング枠の設定状況は、セゾンカードの審査において返済能力を判断する重要な材料になります。

借入件数や総額が多いほど、新たなカードの発行リスクが高いと判断され、審査が厳しくなる傾向があります。

消費者金融やカードローンからの借入れは、貸金業法の総量規制の対象となり、年収の3分の1を超える貸付けは原則禁止されています。クレジットカードのキャッシング枠もこの規制の対象に含まれるため、既に他社で年収の3分の1に近い借入れがある場合は、セゾンカードのキャッシング枠設定が制限されるか、審査自体が否決される可能性があります。

他社のクレジットカードで設定されているキャッシング枠は、実際に利用していなくても審査で考慮されます。複数のカードで合計数百万円のキャッシング枠がある場合、潜在的な借入可能額として評価され、新規カードの審査に影響することがあります。

使っていないキャッシング枠がある場合は、セゾンカード申し込み前に減額または解除の手続きを検討する価値があります。

借入件数も審査の重要な判断材料です。借入総額が少なくても、複数の金融機関から少額ずつ借りている状態は、資金繰りが厳しいと見なされる場合があります。

可能であれば借入れを整理し、件数を減らしてから申し込む方が審査通過の可能性は高まります。

- セゾンカード申込時にキャッシング枠を希望しない(0円で申し込む)

- 使用していないクレジットカードがある場合は解約する

- 他社のキャッシング枠を減額または0円に変更する

- リボ払いや分割払いの残高がある場合は可能な範囲で繰り上げ返済を行う

これらの準備を行うことで、審査時の返済能力評価が改善される可能性があります。

短期間での複数申し込み(申し込みブラック)

短期間に複数のクレジットカードに申し込む行為は、申し込みブラックと呼ばれる状態を引き起こし、審査に悪影響を及ぼします。

カードの申込情報は信用情報機関に6か月間記録されるため、他社での申込状況もセゾンの審査担当者に把握されます。

複数申し込みが問題視される理由は、資金繰りに困っている可能性や、入会特典目的での申し込みと判断されるためです。短期間に3枚以上のカードに申し込んでいる場合、経済的に切迫している、または不正利用の意図があると見なされ、審査が慎重になります。

明確な基準は公表されていませんが、直近1か月で2件以上、3か月で3件以上の申し込みがある場合は審査で不利に働く可能性があります。

申し込みブラックを回避するには、カードの申し込みは計画的に行い、同時期に複数社へ申し込むことを避けることが重要です。審査に落ちた場合でも、すぐに別のカードに申し込むのではなく、少なくとも6か月程度の期間を空けることで、申込情報が信用情報機関から削除されます。

既に複数申し込みをしてしまった場合は、焦らず6か月待つことが最も確実な対処法です

その間に信用情報を改善し、安定した収入を継続することで、次回申し込み時の審査通過率を高めることができます。

審査落ち後の再申し込みタイミング

セゾンカードの審査に落ちた場合、すぐに再申し込みをしても同じ結果になる可能性が高いため、適切な期間を空けてから申し込むことが重要です。

再申し込みのタイミングは、審査落ちの原因によって異なります。

申込情報の不備や一時的な要因で審査に落ちた場合は、最低でも6か月程度の期間を空けることが推奨されます。この期間は申込情報が信用情報機関に残る期間と一致しており、6か月経過すると前回の申込記録が削除されるため、新たな申し込みとして審査されます。

信用情報に異動情報がある場合は、その情報が削除されるまで待つ必要があります。長期延滞の記録は完済後5年程度、債務整理の記録は5年から10年程度保管されるため、この期間中はクレジットカードの審査通過は極めて低い可能性となります。

保管期間が経過したことを開示請求で確認してから申し込むことで、審査通過の可能性が高まります。

収入や雇用状況が原因で審査に落ちた場合は、状況が改善してから再申し込みすることが効果的です。転職直後や勤続年数が短い時期に落ちた場合は、同じ職場で1年以上勤務してから申し込む、年収が増加したタイミングで申し込むなど、返済能力の向上を示せる状態で再挑戦することが重要です。

| 審査落ちの原因 | 推奨される再申し込み期間 |

|---|---|

| 申込情報の不備・一時的要因 | 最低6か月 |

| 信用情報に異動情報あり | 情報削除まで(5〜10年) |

| 収入・雇用状況の問題 | 状況改善後(勤続1年以上など) |

審査落ちした場合の信用情報への影響として、審査に落ちたという事実そのものは信用情報に記録されませんが、申し込みをした記録は6か月間残ります。

この申込記録が複数あると次の審査で不利になる可能性があるため、焦って他のカードに連続して申し込むことは避けるべきです。

審査に落ちる原因を把握し、適切に対処することで次回の審査通過率は高まります。次のセクションでは、セゾンカード以外の選択肢や、審査に不安がある場合の代替手段について解説します。

セゾンカードの審査を通過しやすくするポイント

審査基準そのものを変えることはできませんが、申し込み内容の記入方法や申請条件の選び方によって、審査通過の可能性を高めることは可能です。

ここでは、審査において不利な印象を与えないための実務的なポイントを解説します。これらを実践することで、審査に落ちるリスクを減らし、適切な評価を受けやすくなります。

なお、審査において重視される主な項目は、年収・雇用形態・勤続年数などの「属性情報」、過去の支払い履歴や延滞の有無などの「信用情報」、そして他社からの借入状況を示す「債務状況」の3つです。

これらの情報を総合的に判断して審査結果が決定されます。

申し込み内容の記入で注意すべきこと

申し込みフォームの記入内容は、審査において重要な判断材料となるため、正確かつ一貫性のある情報を入力することが求められます。

誤字や入力ミスがあると、本人確認の段階で不一致が発生し、審査に時間がかかるだけでなく、虚偽申告と誤認されるリスクもあります。

- 氏名・住所・電話番号

- 勤務先名・在籍確認が可能な電話番号

- 年収(額面での記載が必須)

住所は本人確認書類と完全に一致させ、建物名や部屋番号の省略は避けるべきです。

勤務先情報については、正式名称を記載し、在籍確認が可能な電話番号を入力することが重要です。年収は、源泉徴収票や給与明細をもとに算出し、手取り額ではなく額面での年収を記載します。

キャッシング枠は少なめ・ゼロで申し込む

キャッシング枠の設定は、審査難易度に直接影響を与える要素のひとつです。

キャッシング枠を希望すると、貸金業法に基づく審査が追加されるため、総量規制の対象となり、年収の3分の1以内という制限が適用されます。これにより、ショッピング枠のみの審査よりも厳格な基準が適用されることになります。

キャッシング機能を当面利用する予定がない場合は、申し込み時に枠をゼロに設定することで、審査項目を減らし通過しやすくなる傾向があります。

具体的には、ショッピング枠のみであれば割賦販売法に基づく審査のみで済むため、収入証明書の提出が不要となるケースが多く、審査項目そのものが簡素化されます。

カード発行後に必要になった場合でも、会員ページから枠の追加申請が可能です。最初はゼロで申し込むのが現実的な選択肢ですね。

固定電話・勤続年数などの加点要素

審査においては、申込者の安定性や連絡の確実性を示す情報が評価対象となります。

固定電話の有無や勤続年数、居住年数などは、直接的な審査基準ではありませんが、総合的な判断において補足的な評価材料となります。

固定電話を持っている場合は、携帯電話番号に加えて記入することで、連絡手段が複数あることを示せます。

勤続年数が1年以上ある場合は、雇用の安定性を示す材料となります。また、居住年数が長い場合も、生活基盤が安定していると判断される要素のひとつです。

ただし、これらの情報がない場合でも、年収・雇用形態・信用情報に問題がなければ審査通過は十分可能です。あくまで他の条件が同程度の場合に差がつく程度の要素と考えておくとよいでしょう。

信用情報を事前に確認する方法

過去のクレジットカードやローンの利用履歴は、信用情報機関に登録されており、審査の際に必ず照会されます。

自分の信用情報を事前に確認しておくことで、審査に影響する可能性のある情報があるかどうかを把握できます。

信用情報の開示請求は、CIC、JICC、KSCといった信用情報機関に対して、本人が直接行うことができます。

開示請求の方法は、インターネット、郵送、窓口の3種類があり、手数料は500円から1,000円程度です。開示された情報には、契約内容、支払い状況、延滞の有無、申し込み履歴などが記載されており、これらを確認することで、審査に不利な情報が残っていないかを事前にチェックできます。

審査に影響しやすい信用情報としては、以下のようなものが挙げられます。

延滞情報:2〜3ヶ月以上の長期延滞がある場合、審査通過が難しくなる傾向があります。

異動情報:債務整理・自己破産・代位弁済などの記録がある場合、登録から5年程度は審査に大きく影響します。

申し込み履歴:直近6ヶ月以内に複数のカードやローンに申し込んでいる場合、慎重な審査対象となることがあります。

もし延滞情報や異動情報が登録されている場合、それが解消されてから一定期間が経過するまでは審査通過の難易度が上がります。

そのため、審査に不安がある場合は、申し込み前に開示請求を行い、自分の状況を正確に把握しておくことが有効な対策となります。

これらのポイントを押さえて申し込みを行うことで、審査通過の可能性を高めることができます。次のセクションでは、セゾンカードに関してよくある質問と回答をまとめて紹介します。

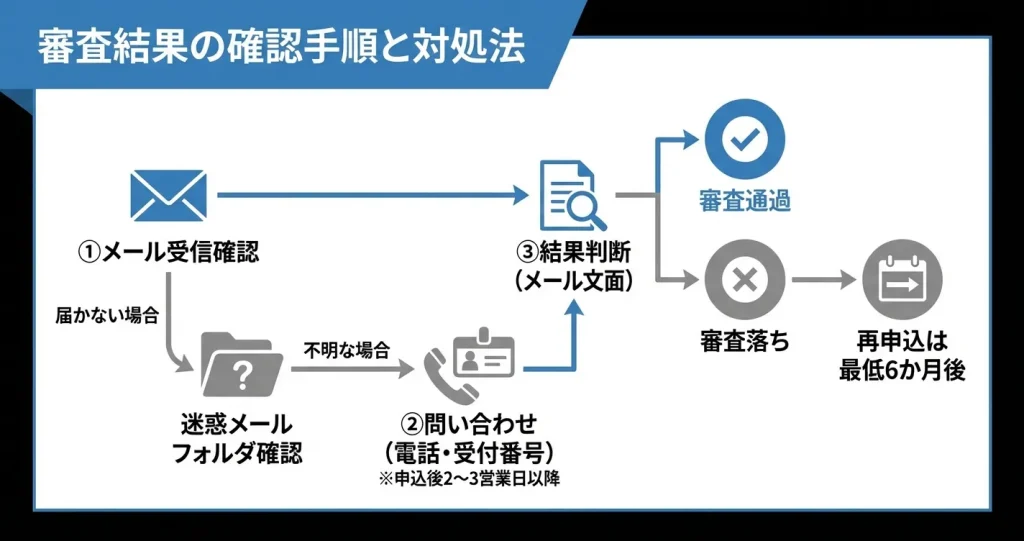

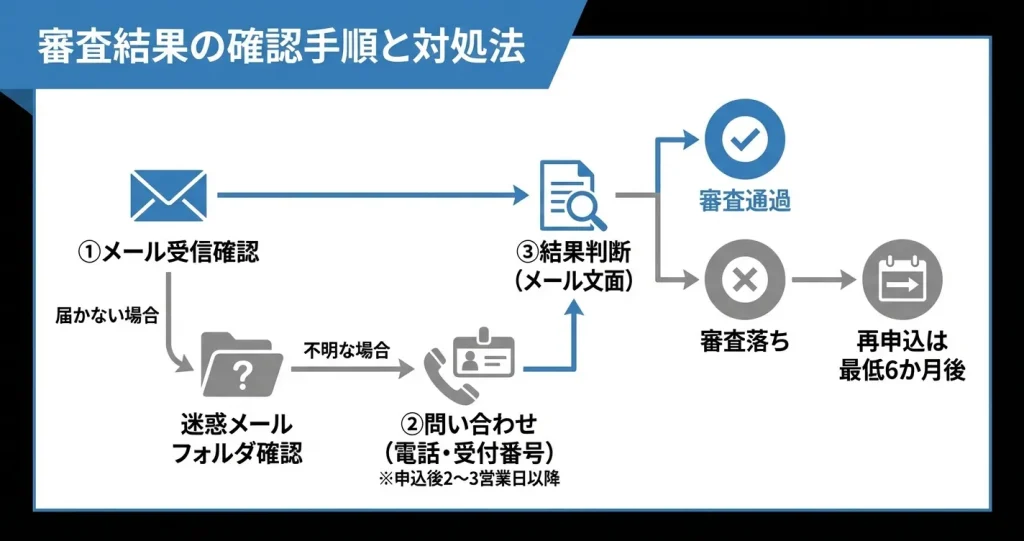

審査結果の確認方法と審査状況の問い合わせ

セゾンカードの審査結果は通常メールで通知されますが、申し込みから一定期間経過してもメールが届かない場合や、審査状況を確認したい場合があります。

このセクションでは、審査結果が届かないときの確認方法、問い合わせ先、審査結果メールの読み方を解説します。確認方法を知っておくことで、不要な再申し込みや審査への悪影響を防ぐことができます。

なお、申し込み前の段階で審査基準や必要書類を知りたい場合は、セゾンカード公式サイトの申し込みページに記載されている申し込み条件を確認してください。

一般的に18歳以上で安定した収入がある方、または学生・専業主婦の方でも申し込み可能なカードがあります。審査では本人確認書類(運転免許証・マイナンバーカードなど)が必要となり、収入証明書の提出を求められるケースもあります。

審査結果メールが来ない場合の確認方法

審査結果メールが届かない場合、まず迷惑メールフォルダやプロモーションフォルダを確認してください。

セゾンカードからの通知メールは、メールサービスの設定によって自動的に振り分けられることがあります。また、申し込み時に登録したメールアドレスに誤りがないか、受信拒否設定がされていないかも確認が必要です。

メールフォルダを確認しても見つからない場合は、申し込み時に登録した電話番号に連絡が来ていないかを確認してください。

審査状況によっては、本人確認や追加情報の確認のため、セゾンカードから電話での連絡が入るケースがあります。着信履歴に知らない番号がある場合は、セゾンカードからの連絡である可能性があります。

オンライン申し込みをした場合、申し込み完了画面で表示された受付番号を控えている場合は、その番号を使って問い合わせることができます。

申し込み受付後に送られる自動返信メールにも、受付番号や問い合わせ先が記載されています。

審査状況の問い合わせ先

審査状況を直接確認したい場合は、セゾンカードインフォメーションセンターに電話で問い合わせることができます。

問い合わせの際には、申し込み時に入力した氏名・生年月日・電話番号・受付番号などの情報が必要になるため、あらかじめ準備しておくとスムーズです。

即日発行対応のカードであれば申し込み当日の夕方以降、通常のカードであれば申し込みから2〜3営業日以降が目安です。

まずは通常の審査期間(即日〜3営業日程度)を待つことが重要です。

申し込みをした店舗や提携先がある場合は、その窓口でも状況確認ができる場合があります。ただし、審査内容の詳細や審査基準に関する質問には回答されないため、あくまで審査状況の進捗確認のみを目的として問い合わせてください。

審査落ちメールの見分け方

審査結果メールには、審査通過と審査落ちの2種類があり、件名や本文の表現で判断できます。

審査通過の場合は「お申し込みありがとうございます」「カード発行手続きを開始しました」といった肯定的な表現が使われ、カード到着までの流れや利用開始方法が記載されています。

審査落ちの場合は「ご希望に添えない結果となりました」「慎重に審査させていただきました結果、見送らせていただきます」といった表現が使われます。

審査落ちの具体的な理由は記載されないことが一般的ですが、再申し込みに関する案内や、他のカードの案内が含まれる場合があります。

審査落ち後すぐの再申し込みは避けましょう。信用情報に記録が残り、次回以降の審査にも影響する可能性があります

短期間に複数のカード会社に申し込みをすると、その記録が信用情報に残り、次回以降の審査にも影響する可能性があります。

一般的には、審査落ち後は最低でも6か月程度の期間を空けてから再申し込みを検討することが推奨されています。

審査結果の確認方法や問い合わせ先を把握しておくことで、申し込み後の不安を軽減し、適切なタイミングで次の行動を判断できます。審査結果が届かない場合でも慌てず、まずは確認手順を順に試してみてください。

セゾンカードの審査に関するよくある質問

セゾンカードの審査について、職業や収入状況、審査方法など様々な不安を抱える方は少なくありません。

ここでは申込前に知っておきたい審査基準や手続きの流れ、審査結果の確認方法などを、よくある質問形式でまとめました。

審査に対する疑問や不安を解消し、安心して申込を進めるための参考にしてください。

セゾンカードは無職でも審査に通りますか?

セゾンカードの審査では、原則として安定した収入があることが求められます。

無職で収入がない場合、審査通過は難しいのが実情です。

ただし専業主婦(主夫)の方は、配偶者に安定収入があれば審査対象となります。

また学生の場合は学生専用カードや親権者の同意による申込み、年金受給者の方は年金を安定収入として審査されるケースもあります。

セゾンカードは職場に電話(在籍確認)をしますか?

セゾンカードの審査では、在籍確認が行われることがありますが、必ずしも全ての申込者に電話がかかるわけではありません。

本人確認書類や申込内容で勤務先が確認できる場合は、電話による在籍確認が省略されるケースもあります。

もし職場に電話がある場合でも、カード会社名ではなく個人名でかかってくるため、周囲にカードの申込であることが伝わる心配は少ないとされています。

電話があった際は、本人が不在でも「席を外しています」など在籍していることが確認できれば問題ありません。

審査が一番通りやすいクレジットカードは何ですか?

一般的に、流通系カードや消費者金融系カードは、銀行系や信販系と比べて審査基準が柔軟とされています。

セゾンカードは信販系に分類され、審査難易度は中程度の位置づけです。

ただし審査結果は申込者個人の状況によって大きく異なるため、一概に「最も通りやすい」とは言えません。

収入や勤務形態、過去の利用履歴などが総合的に判断されます。

クレディセゾンの審査は何系ですか?

クレディセゾンは信販系のカード会社に分類されます。

信販系は、銀行系よりも審査基準がやや柔軟で、流通系よりは慎重な審査を行う傾向があります。

そのため審査難易度は中程度と考えられています。

収入や勤続年数など、安定性を重視した審査が行われる点が信販系の特徴です。

カード審査でどこまで調べられるのですか?

審査では信用情報機関(CICやJICC)を通じて、他社での借入状況や過去の延滞履歴、直近の申し込み履歴などが照会されます。

勤務先や年収は申込時の自己申告が基本ですが、カード会社が在籍確認を行うことで裏付けを取るケースがあります。

照会された情報をもとに、返済能力や信用度が総合的に判断されます。

セゾンカードの審査結果メールが来ない場合はどうすればいいですか?

セゾンカードの審査結果は、通常1〜3日以内にメールで通知されます。

メールが届かない場合は、まず迷惑メールフォルダやプロモーションフォルダを確認してください。

それでも見つからない場合は、セゾンカードインフォメーションセンターへ電話で問い合わせることで、審査状況を確認できます。