しんわ消費者金融を検討しているものの、口コミ情報が少なく、本当に安全な業者なのか判断に迷っていませんか?大手と比べて知名度が低いだけに、申し込む前に実態を確認しておきたいのは当然です。

中小の消費者金融は審査基準や対応が業者ごとに大きく異なるため、利用者の生の声を知ることが安全な判断の鍵になります。

本記事では、しんわの実際の口コミ評判と安全性を徹底検証し、あなたが安心して申込可否を判断できる情報をまとめました。

しんわ(株式会社しんわ)とはどんな消費者金融?基本情報と位置づけ

「しんわ」を利用する前に、まず確認すべきは正規の貸金業者かどうかという点です。

このセクションでは、株式会社しんわの会社概要や登録状況、営業エリア、そして大手消費者金融との違いを明らかにします。中小規模の消費者金融を検討する際に必要な基本情報を整理し、判断材料を提供します。

会社概要と登録情報(正規の貸金業者か)

株式会社しんわは、福岡県福岡市に本社を置く貸金業者です。貸金業登録番号は福岡財務支局長の登録を受けており、金融庁の貸金業者登録検索サービスで正式な登録業者として確認できます。

登録番号の更新回数から、複数年にわたって営業を続けている事業者であることが読み取れます。

貸金業登録の有無は、安全性を判断する最初の基準です。登録業者であれば貸金業法の規制対象となり、法定金利の遵守や適切な取り立て行為が義務付けられます。

安全性を自分で確認する場合は、金融庁の登録貸金業者情報検索サービスで会社名または登録番号を入力することで、登録状況・所在地・代表者名などが照会できます。

検索結果が表示されない場合や、登録番号の形式が不自然な場合(数字の桁数が異なるなど)は、無登録業者の可能性があるため注意が必要です。

登録番号の更新回数(カッコ内の数字)が複数回ある場合、継続的に営業している事業者と判断できる材料の一つとなります。

営業エリアと対応地域

しんわは福岡県を中心とした九州エリアを拠点としながらも、Web申込・電話申込により全国から来店不要で利用できる消費者金融です。

公式サイトではWeb申込と電話申込のメニューが用意されており、来店を必須とせず全国の利用者が申込可能です。全国展開している大手消費者金融と同様に、遠方からでも手続きを進めることができます。

地域特化型の事業者ではありますが、対面での面談を希望する場合は来店も可能です。

Web・電話での申込に対応しており、来店不要で手続きが完結できる点はあらかじめ把握しておくと便利です。

大手消費者金融との違い

しんわと大手消費者金融の最も大きな違いは、審査基準と融資対象の考え方にあります。

大手では信用情報や属性を重視した画一的な審査が行われるのに対し、中小消費者金融では現在の返済能力や個別の生活状況を確認する審査が行われる傾向があります。

そのため、過去に金融事故があった方や、大手の審査に通らなかった方でも、現在の収入が安定していれば審査対象となるケースが存在します。

一方で、金利水準は法定上限金利である年18.0%前後に設定されていることが多く、大手消費者金融で適用される低金利帯(年3.0〜15.0%程度)に比べると高めの設定となります。

また無利息期間やポイント還元といった顧客優遇サービスは提供されていないのが一般的です。利便性の面でも、スマートフォンアプリや提携ATMの充実度では大手に及びません。

大手と中小では、サービスの性質そのものが異なると理解する必要があります。

金利や利便性よりも「今、借りられるか」を優先する状況なら、中小も有力な選択肢になります

金利面や利便性よりも、「審査に通る可能性」を優先する状況であれば中小消費者金融が選択肢となる一方、初めての借入で信用情報に問題がない場合は、金利条件や返済方法の選択肢が豊富な大手消費者金融の方が有利となる場合が多いと言えます。

ここまでで、しんわが正規の登録業者であることと、Web・電話申込で全国対応可能な中小消費者金融という位置づけが明確になりました。

次に気になるのは、実際の利用者がどのような体験をしているのか、口コミや評判の実態です。

しんわの審査は通りやすい?審査基準と融資までの流れ

しんわの審査に通るかどうかは、利用者にとって最も気になるポイントです。

このセクションでは、審査の難易度や実際にかかる時間、申込から融資までの具体的な流れを説明します。中小消費者金融ならではの審査基準を理解することで、自分が申込むべきかどうかの判断材料になります。

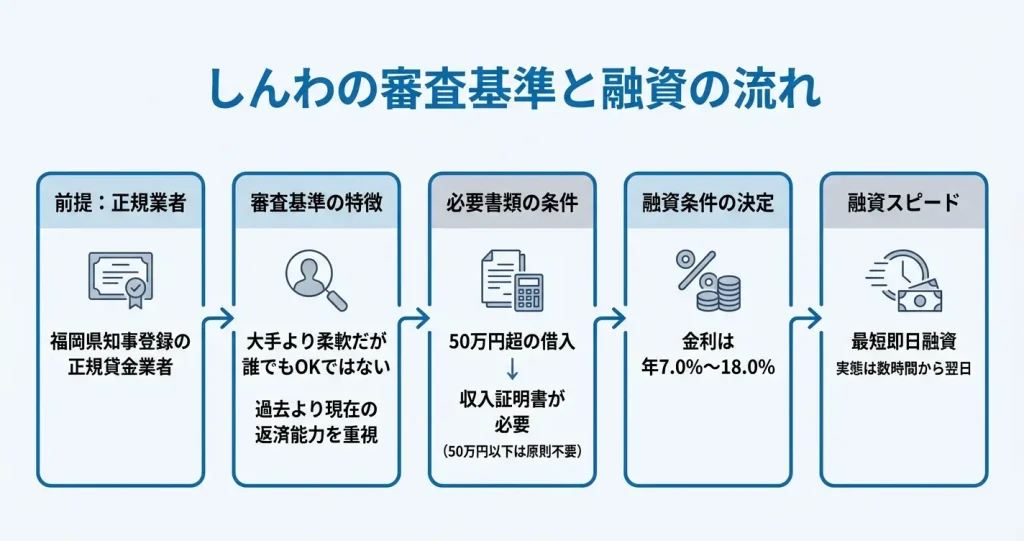

なお、しんわは福岡財務支局長に登録された正規の貸金業者であり、登録番号や所在地などの基本情報は金融庁の登録貸金業者情報検索サービスで確認できます。

闇金や無登録業者ではなく、貸金業法に基づいて運営されている事業者である点はまず押さえておくべき前提です。

審査の難易度(ブラックでも借りられる?)

しんわの審査は大手消費者金融と比較すると柔軟な対応をする傾向がありますが、誰でも借りられるわけではありません。

中小消費者金融は大手で審査に通らなかった層にも融資機会を提供する一方で、返済能力の確認は厳格に行われます。信用情報に問題がある場合でも、現在の収入状況や他社借入の返済状況によっては審査通過の可能性があります。

ただし、総量規制の範囲内であることや安定収入があることは前提条件となります。

柔軟な対応とは具体的には、過去の延滞履歴があっても現在は完済して返済状況が安定している場合や、債務整理から一定期間が経過して現在の収入が安定している場合などを指します。

個別の状況を考慮した審査を行う姿勢が特徴です。大手の自動審査では機械的に否決されるケースでも、人による審査で現状を評価してもらえる可能性があります。

しんわでは申込者の現状を総合的に判断するため、過去よりも現在の返済能力を重視する姿勢が見られます。

審査時間と融資スピード

しんわの審査時間は最短で即日対応が可能とされていますが、申込内容の確認や在籍確認の状況によって数時間から翌営業日程度の幅があるのが実情です。

大手消費者金融のような完全自動審査システムではないため、人の目による審査が入る分、時間にはある程度の幅があります。

融資実行までのスピードは、審査通過後の契約手続きや振込手続きのタイミングに左右されます。

平日の午前中に申込んで審査が順調に進めば当日中の振込も可能ですが、午後以降の申込や金融機関の営業時間外になる場合は翌営業日の対応となることが多い点は理解しておく必要があります。

申込から融資までの実際の流れ

- 電話またはインターネットから申込・基本情報の入力

- 信用情報の照会と申込内容の確認・在籍確認

- 審査通過後の契約内容説明と本人確認書類の提出

- 契約書類への署名または電子契約の手続き

- 指定口座への振込手続きと融資実行

申込は電話またはインターネット経由で行うのが一般的で、まず基本情報の入力や申告を行います。

その後、しんわ側で信用情報の照会と申込内容の確認が行われ、必要に応じて勤務先への在籍確認が実施されます。

審査通過の連絡を受けた後は、契約内容の説明と本人確認書類の提出が必要となります。

契約書類への署名または電子契約の手続きを経て正式に契約が成立し、契約完了後に指定した口座への振込手続きが行われ融資が実行される流れとなります。

基本的にはWeb・電話での手続きで完結しますが、状況によっては来店が求められることもあるため、申込時に契約方法について確認しておくとスムーズです。

郵送契約の場合は融資実行までに数日かかる点も考慮する必要があります。対面契約が求められるのは、高額の借入希望や信用情報に懸念事項がある場合など、直接面談での状況確認が必要と判断されたケースが中心です。

必要書類と条件

申込には本人確認書類として運転免許証やマイナンバーカード、健康保険証などが必要です。

借入希望額が50万円を超える場合や、他社借入との合計が100万円を超える場合は、収入証明書として源泉徴収票や給与明細書の提出を求められます。

利用条件としては、満20歳以上70歳以下で安定した収入があることが基本となります(年金以外の収入がある方が対象)。

正社員だけでなく、パートやアルバイト、自営業者でも申込可能ですが、収入の安定性と継続性は審査で重視されるポイントです。

総量規制により年収の3分の1を超える借入はできないため、既に他社で借入がある場合は合計額に注意が必要です。

金利は初回利用や少額借入では上限金利に近い水準が適用されることが多いです

金利については、実質年率で7.0%から18.0%の範囲で設定されることが一般的です。

初回利用や少額の借入では上限金利に近い水準が適用されるケースが多く、大手消費者金融と同水準またはやや高めの設定となる点は理解しておく必要があります。

審査基準や必要書類が分かったところで、次に気になるのは実際の利用者がどのような経験をしているかという点です。次のセクションでは、利用者の口コミや評判を通じて、しんわの実態をより具体的に確認していきます。

しんわは安全?ヤミ金との違いと注意すべきポイント

中小消費者金融を利用する際、最も不安なのは「悪質な業者ではないか」という点です。

ここでは、しんわが正規の貸金業者であるかを確認する方法と、実際の取り立て対応やトラブル事例について検証します。安全に利用するために押さえておくべき判断基準を整理しました。

正規業者とヤミ金の見分け方

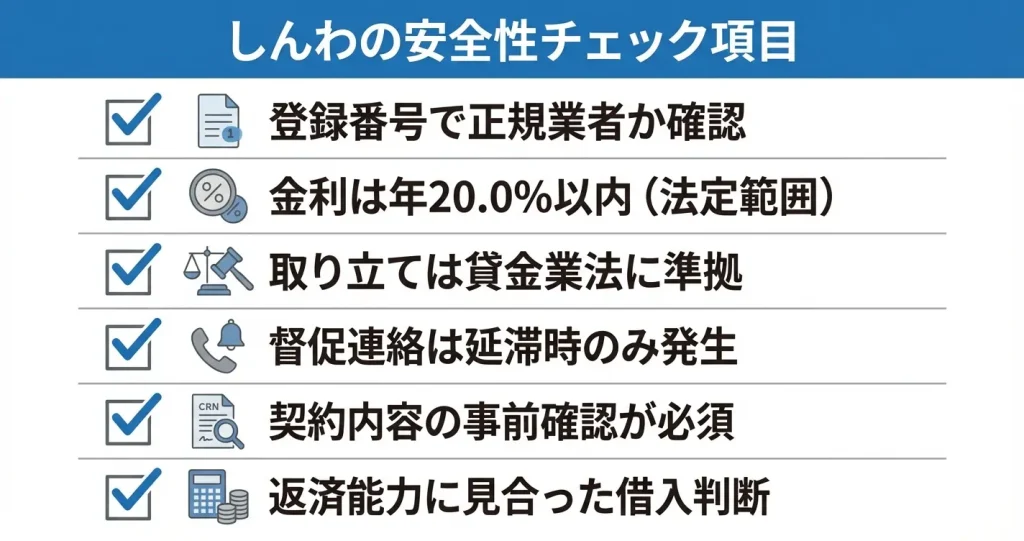

しんわは福岡財務支局長の登録を受けた正規業者であり、金融庁の登録貸金業者情報検索サービスでも確認できます。

しんわの登録番号は「福岡財務支局長(6)第00108号」であり、公式サイトや契約書類に明記されています。

この番号は登録貸金業者情報検索サービスで実際に照合することで、登録状況や所在地、代表者名などの情報を確認できます。借入を検討する際は、まずこの登録番号をサイト上で確認し、金融庁のデータベースで照合することで、正規業者であることを自分自身で判断できます。

正規業者は必ず都道府県知事または財務局長の登録を受けており、登録番号が公式サイトや契約書に明記されています。

また、貸金業法 e-Gov 法令検索により上限金利は年20.0%と定められており、これを超える金利を提示する業者は違法です。しんわの金利設定は法定範囲内であり、この点でも正規業者の条件を満たしています。

- 登録番号の記載がない、または架空の番号を使用

- 審査なしで即日融資を謳う

- 携帯電話番号のみで営業している

契約前に必ず登録番号を確認し、金融庁のデータベースで照合することで、違法業者を避けることができます。

しんわの取り立て対応は厳しい?

ただし、中小消費者金融という業態の特性上、大手と比較すると督促連絡の頻度がやや多めになる傾向があります。

貸金業法第21条 e-Gov 法令検索では、正当な理由なく午後9時から午前8時までの間に電話や訪問をすること、勤務先への連絡を繰り返すこと、張り紙や立て看板で債務を公表することなどが明確に禁止されています。

これらに違反した場合、業務停止命令や登録取消の対象となるため、正規業者であれば法令を遵守した対応を取ります。

インターネット上の口コミサイトや掲示板で収集できる利用者の声としては、返済が遅れた際に携帯電話への連絡があったという報告が複数見られます。また、借入当時から連絡先が変わっていても現在の連絡先を調べて電話がかかってくるという報告や、転職後の勤務先に連絡がきたという声もあることは把握しておく必要があります。

一方で、脅迫的な言動や深夜早朝の連絡といった違法行為の報告は見られません。返済計画を事前に相談することで、支払日の調整に応じてもらえたという報告もあり、誠実なコミュニケーションが重要といえます。

「しつこい」という評判の真相

一部のインターネット掲示板や口コミサイトで「連絡がしつこい」という評判が見られますが、これは主に延滞発生後の督促連絡に関するものです。

通常の営業活動や契約前の勧誘については大きな問題は報告されていません。督促連絡の頻度については、債務者の状況や対応によって受け取り方に個人差があります。

延滞が発生すると、貸金業者は債権回収のために連絡を取る必要があり、これ自体は正当な業務行為です。

連絡を無視し続けると督促の頻度が上がる傾向にあるため、「しつこい」と感じる場合でも、まずは一度応答して状況を説明することが解決の第一歩になります。

返済が困難なときこそ、連絡を避けずに早めに相談することが大切です

返済が困難な場合は、放置せずに早期に相談することで、返済計画の見直しや支払日の調整など、建設的な対応を引き出せる可能性があります。

連絡を避け続けることは事態を悪化させるだけでなく、最終的には法的措置に進む要因となるため、誠実な対応が求められます。

トラブル事例と注意点

日本貸金業協会への相談記録や国民生活センターのデータベースにおいて、しんわに関する重大なトラブル事例は報告として確認されていません。

ただし、中小消費者金融全般に共通する注意点として、契約内容の確認不足や返済計画の甘さが問題になるケースがあります。

- 金利や返済方式

- 遅延損害金の利率

- 繰上返済時の手数料の有無

特に遅延損害金は年20.0%程度に設定されている場合が多く、延滞が長引くと返済総額が大きく膨らむため、契約書の内容を十分に理解してから署名することが重要です。

また、複数社からの借入がある状態で新たに融資を受けると、返済管理が複雑になり延滞リスクが高まります。

借入前には必ず返済シミュレーションを行い、毎月の返済額が収入に対して適正かを確認してください。

安全性が確認できたとしても、借入そのものが自身の返済能力に見合っているかは別の問題です。次のセクションでは、しんわの審査基準と申込条件について詳しく見ていきます。

しんわの金利・限度額・返済条件|借入条件の詳細

しんわで実際に借入を検討する際、最も重要になるのが金利や限度額といった具体的な契約条件です。

中小消費者金融は大手と異なり、審査基準や融資条件に独自の設定があるため、申込前に正確な情報を把握しておく必要があります。

ここでは、しんわの貸付条件の詳細と、返済時に知っておくべき実務上のポイントを解説します。

なお、しんわは貸金業登録を受けて営業している正規の貸金業者であり、金融庁の登録貸金業者情報検索サービスで登録番号や所在地を確認することができます。

法令に基づく登録の有無は、闇金や無登録業者との判別において最も重要な確認事項となります。

金利設定と利息計算

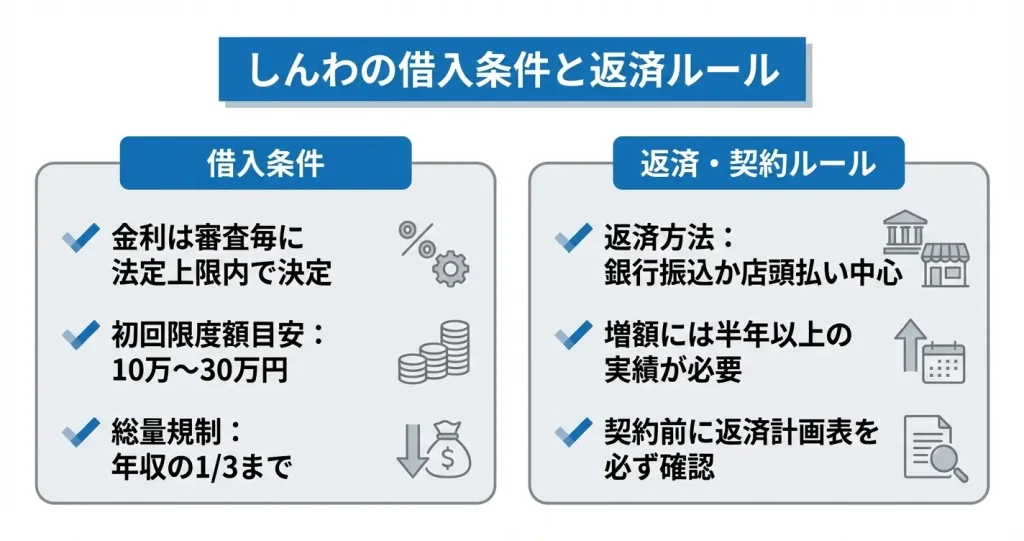

しんわの金利は、貸金業法で定められた上限金利の範囲内で設定されており、借入額に応じて適用される利率が変動する仕組みです。

利息制限法では、元本が10万円未満の場合は年20.0%、10万円以上100万円未満の場合は年18.0%、100万円以上の場合は年15.0%が上限と定められています。

多くの中小消費者金融はこの上限に近い水準で貸付を行っており、しんわにおいても法定上限金利の範囲内で営業しています。

具体的な適用金利は審査結果や借入額によって個別に決定されます。

利息は日割計算が一般的であり、借入日数に応じて利息が発生する点に注意が必要です。

融資限度額の目安

しんわの融資限度額は、大手消費者金融と比較すると低めに設定されている傾向があります。

中小消費者金融では、初回契約時の限度額は10万円から30万円程度となるケースが多く、利用実績や返済状況に応じて段階的に引き上げられる運用が一般的です。

また、貸金業法の総量規制により、年収の3分の1を超える借入はできないため、申込者の収入状況が融資可能額に直接影響します。

しんわにおいても、この法的枠組みの中で個別の審査が行われ、融資可否と限度額が決定されると理解しておくべきです。

少額の借入を希望する場合や、他社借入がすでにある状況では、初回から希望額満額での契約は難しい場合があります。

現実的な融資見込み額を把握するには、自身の年収と他社借入残高の合計を事前に確認しておくことが有効です。

返済方法と返済期間

しんわの返済方法は、銀行振込や店頭での現金払いが中心となり、大手のようなコンビニATMやインターネット返済といった多様な返済チャネルは限定的です。

返済期間については、契約時に取り決められた回数や期間に基づいて分割返済を行う形式が一般的であり、毎月の返済額は借入額と返済回数によって変動します。

返済方式としては元利均等返済や元金均等返済などがありますが、中小消費者金融では契約内容によって異なります。

契約前に毎月の返済額と総返済額を明記した返済計画表を必ず受け取り、内容を確認することが重要です。

返済の遅延は信用情報に記録されるため、計画的な返済スケジュールの維持が求められます。

返済が困難になった場合は、延滞する前に業者へ連絡し返済計画の見直しを相談することで、信用情報への悪影響を最小限に抑えられる可能性があります

対応の質を判断する材料として、こうした相談時の窓口対応の丁寧さや柔軟性も重要な評価ポイントとなります。

増額は可能?条件と実績

しんわでの増額可否は、初回契約後の利用実績と返済履歴によって判断されます。

一般的に、中小消費者金融では6カ月から1年程度にわたって遅延なく返済を続けることで、信用が積み上がり増額の可能性が生まれます。

ただし、増額申請時には改めて収入状況の確認や審査が行われるため、初回契約時よりも厳格な基準が適用されることもあります。

また、総量規制の範囲内であることが前提となるため、他社借入状況や年収の変動も増額可否に影響を与えます。

増額を希望する場合は、良好な取引実績を築いたうえで、公式に問い合わせる形が現実的です。

条件面の詳細を把握したうえで、しんわが自身の状況に適した選択肢であるかを判断するには、他の中小消費者金融や大手業者との条件比較、および信頼性の確認を並行して行うことが推奨されます。

次のセクションでは、しんわの申込方法と審査プロセスについて詳しく解説します。

しんわと他の消費者金融を比較|どんな人に向いている?

しんわを実際に申し込むべきか判断するには、他の消費者金融との違いを理解しておく必要があります。

大手との比較だけでなく、同じ中小規模の業者と比べてどのような特徴があるかを把握することで、自分にとって適切な選択肢かどうかが見えてきます。

ここでは具体的な比較ポイントと、しんわが向いている人・向いていない人の判断軸を示します。

なお、しんわは貸金業登録を行っている正規の貸金業者であり、登録番号は公式サイトや店頭で確認できます。

正規業者かどうかは金融庁の登録貸金業者情報検索サービスで照合可能です。

闇金や無登録業者との違いを判断する際は、登録番号の有無と法定金利の範囲内(年20%以内)での貸付かどうかを必ず確認してください。

大手消費者金融(アコム・アイフル等)との比較

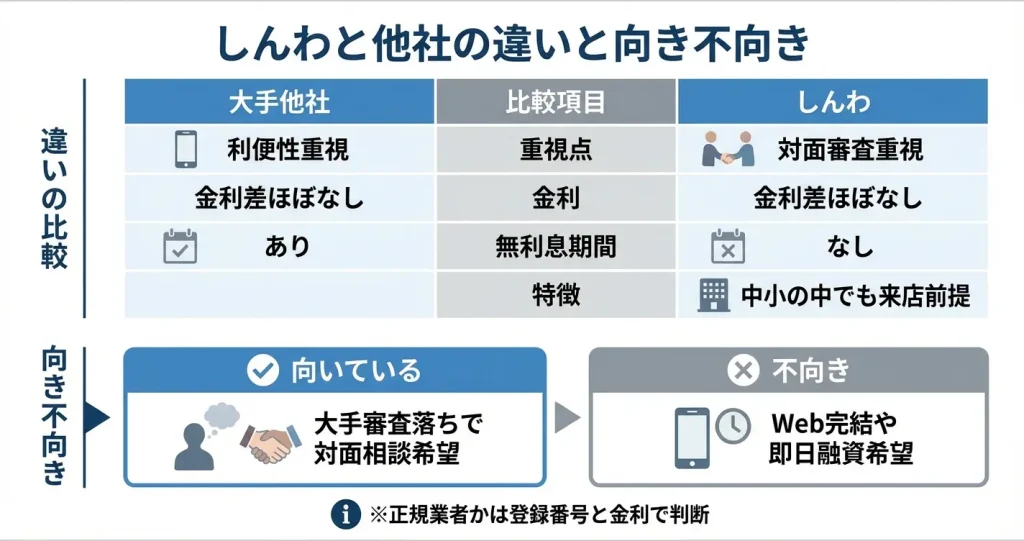

しんわと大手消費者金融では、審査基準・利便性・金利設定の3点で大きな違いがあります。

大手は無利息期間やスマホ完結といった利便性が高い一方、審査は機械的かつ厳格な傾向があります。

しんわをはじめとする中小消費者金融は、審査において担当者との対話を通じて現在の状況や返済計画を直接説明できる機会があり、信用情報だけでは判断されにくい事情を考慮してもらえる可能性があります。

Web申込・電話申込で全国対応しているため来店を必要としない点では大手と同様ですが、審査の進め方や契約の柔軟性において独自の特徴があります。

金利面では、大手が年3.0〜18.0%程度の範囲で設定されているのに対し、しんわも上限金利は法定金利の範囲内(年15〜20%程度)で設定されており、実質的な差はほとんどありません。

ただし大手では初回利用者向けの無利息期間が用意されていることが多く、短期間での返済を予定している場合は大手のほうが総返済額を抑えられる可能性があります。

実際の利用者からは、大手で断られた後にしんわで承認されたという声がある一方、手続きに時間がかかる点への不満も見られます。

対応については、窓口での丁寧な説明を評価する声と、やや事務的だったという声の両方があり、担当者や状況によって差があるようです。

他の中小消費者金融との違い

中小消費者金融の中でも、しんわはWeb・電話申込で全国対応している点が特徴として挙げられます。

フクホーやアローといった他の中小業者の中には、全国対応で郵送契約が可能な業者もあり、地方在住者でも利用しやすい設計になっている場合があります。しんわも同様にWeb・電話での全国申込に対応しています。

また他の中小業者と比較して、しんわは広告展開が限定的であり、公式サイトの情報量もやや少ない傾向があります。

このため事前に詳細な商品内容を比較検討したい人にとっては、情報収集の段階でハードルを感じる可能性があります。

しんわが向いている人・向いていない人

しんわが向いているのは、大手の審査に通らなかった経験があり、柔軟な審査を期待したい人です。

過去に延滞があった、他社借入件数が多いといった理由で大手の審査に落ちた場合でも、現在の収入状況や返済計画を説明する機会が設けられるため、状況によっては承認される可能性があります。

また、電話やWebでの手続きを通じてじっくり相談したい人にも適しています。

- 返済方法は店頭持参や銀行振込が中心

- 返済日の設定や延滞時の対応を契約時に確認

- 正規業者のため法外な取り立てや違法な督促は基本的にない

一方で向いていないのは、即日融資を最優先にしたい人や、大手のような無利息期間・充実した返済チャネルを求める人です。

大手のような利便性や無利息期間を求める場合、しんわは選択肢として適していません。

また初めての借入で信用情報に問題がない人は、まず大手での申込を検討したほうが、利便性と条件面で有利になる可能性が高いといえます。

ここまでの情報で、しんわが自分に合っているかどうかの判断材料は揃ったはずです

次のセクションでは、実際に申し込む前に確認しておくべき注意点と、申込から契約までの具体的な流れを解説します。

しんわ利用時の注意点とトラブル回避のポイント

しんわを実際に利用する際には、中小消費者金融ならではの特徴を理解した上で対応することが重要です。

ここでは申込前の確認事項、電話対応時の注意点、返済管理の心得を具体的に整理します。事前に押さえておくことで、不要な誤解やトラブルを避けることができます。

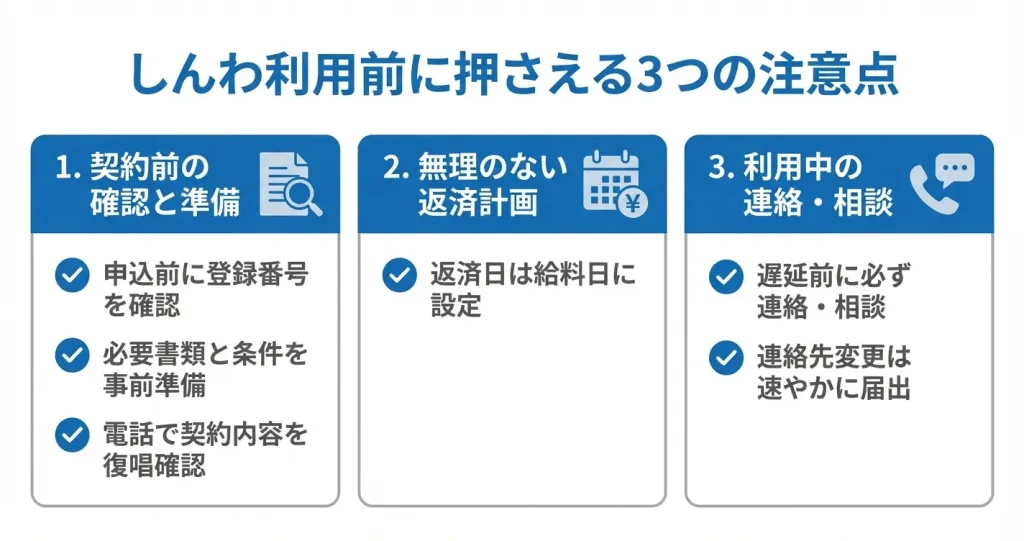

申込前に確認すべきこと

しんわへの申込を検討する際は、自身の状況と会社の特性が合致しているかを事前に確認することが求められます。

特に大手消費者金融と異なり、電話や Web を通じた個別対応が中心となるため、担当者と直接やり取りしながら条件を確認できる点が特徴です。

まず会社の信頼性を確認するには、貸金業登録番号が公式サイトや店舗に明示されているかを必ずチェックしましょう。正規の貸金業者であれば財務局または都道府県の登録を受けており、登録番号は金融庁の公式サイトでも照会できます。

また、金利や返済方式は事前に公式サイトや電話で必ず確認し、返済シミュレーションを行った上で申込の可否を判断することが望ましいでしょう。

中小消費者金融の金利は一般に年15%から18%程度の範囲内で設定されることが多く、借入額や返済期間によって変動します。自分のケースでの適用金利を事前に問い合わせておくことが重要です。

必要書類を事前に準備しておく理由

しんわでは本人確認書類や収入証明書の提出が求められる場合があるため、事前に用意しておくことで手続きがスムーズに進みます。

運転免許証や健康保険証などの身分証明書に加え、給与明細や源泉徴収票といった収入を証明する書類を手元に準備してから連絡することで、審査の遅延や再提出の手間を避けられます。

融資条件の詳細を電話で直接確認する理由

公式サイトに掲載されていない詳細な条件や、自分のケースで適用される金利・返済回数については、電話での問い合わせが最も確実です。

申込前の段階であれば、契約に至らなくても問題はありません。疑問点を残したまま申込を進めると、後になって想定外の条件に気づくリスクがあるため、事前の確認が重要です。

電話対応で注意する点

しんわとのやり取りは電話が中心となるため、対応時の姿勢や確認の仕方がその後の信頼関係に影響します。

担当者との会話では、自身の状況を正確に伝え、不明な点はその場で必ず確認することが求められます。また、電話の内容や約束した事項は記録として残しておくと、後から認識の齟齬が生じた際に役立ちます。

利用者の評価では、対応の丁寧さや相談への柔軟性が肯定的に受け止められる一方、電話のつながりにくさや連絡のタイミングについて不満が出るケースも報告されています。

事前に希望する連絡可能時間帯を伝えておくことで、行き違いを減らすことができます。

在籍確認に関する事前相談のポイント

在籍確認が実施される場合、職場への電話連絡について不安がある方は、申込時に相談することで配慮してもらえる可能性があります。

電話のタイミングや名乗り方について希望がある場合は、事前に担当者へ伝えておくことで、職場での不要な誤解を防ぐことができます。

中小消費者金融では大手と比べて担当者との直接対話を通じた個別調整がしやすい傾向があるため、遠慮せずに相談する姿勢が大切です。

契約内容の復唱確認を行う理由

電話でのやり取りでは、金利や返済日、返済方法といった重要な契約条件を口頭で伝えられることがあります。

聞き間違いや認識のズレを防ぐため、担当者が説明した内容を自分の言葉で復唱し、相違がないか確認することが有効です。特に数字に関わる部分は、後からトラブルになりやすいため、慎重に確認しましょう。

返済遅延を避けるための心得

返済の遅延は信用情報に記録されるだけでなく、しんわとの信頼関係を損ない、今後の利用にも影響を及ぼします。

返済日は契約時に決まるため、給料日との関係を考慮した上で無理のない日程を設定することが基本です。万が一返済が難しくなりそうな場合は、遅延する前に必ず連絡を入れ、相談する姿勢を示すことが重要です。

返済方法については、銀行振込や店舗での直接支払いなど複数の手段が用意されているか事前に確認しておきましょう。

返済計画を事前に立てておくべき理由

借入を行う際には、返済完了までの具体的な計画を立てておくことで、生活費との兼ね合いを把握できます。

月々の返済額が家計に占める割合を確認し、余裕を持った金額設定にすることで、無理のない返済が可能になります。返済シミュレーションは契約前に必ず行い、完済までの総額と期間を明確にしておきましょう。

連絡が取れない状態を作らないためのポイント

返済が遅れた際に最も避けるべきは、連絡を無視することです。

しんわ側からの電話やメッセージには必ず応答し、現在の状況と今後の対応を誠実に伝えることで、返済スケジュールの再調整といった個別相談に応じてもらえる場合があります。

連絡先の変更があった場合も速やかに届け出ることで、行き違いによるトラブルを未然に防ぐことができます。

これらの注意点を事前に把握し、計画的に利用することで、しんわとの取引を安全かつ円滑に進めることが可能になります。

不安な点がある場合は、契約前の段階で必ず確認し、納得した上で手続きを進めるようにしてください。

しんわキャッシングに関するよくある質問

しんわキャッシングの利用を検討する際、審査の流れや対応の実態について気になる方は多いでしょう。

ここでは、申込前に知っておきたい審査基準や利用後の対応、他社との比較など、よく寄せられる疑問をまとめて解説します。

実際の利用イメージを具体的に把握することで、自分に合った判断ができるようサポートします。

しんわキャッシングの審査時間はどれくらいですか?

しんわキャッシングの審査時間は、最短即日から数日程度が一般的です。

大手消費者金融と比べると、やや時間がかかる場合があります。

審査にかかる時間は、申込内容や提出書類の確認状況によって変動します。また、申込が集中する時期や曜日によっても前後することがあります。

急ぎの場合は、申込時に必要書類を不備なく揃えておくとスムーズです。

しんわはブラックでも借りられますか?

しんわは独自の審査基準を採用しているため、大手消費者金融で断られた方でも借りられる可能性があります。

ただし、信用情報の状態によって審査結果は大きく異なります。過去の延滞や債務整理の内容、現在の返済能力などが総合的に判断されるためです。

ブラックの状態でも必ず借りられるわけではなく、審査に通らないケースもあることは理解しておく必要があります。

しんわの取り立ては厳しいですか?

しんわは貸金業登録を行っている正規の貸金業者であり、貸金業法に基づいた督促を行っています。

返済が遅れた場合は電話や郵送による連絡がありますが、暴力的な言動や深夜早朝の取り立て、職場への執拗な連絡といった違法行為は行われません。

ただし返済遅延が続くと督促の頻度は増えるため、返済が難しい場合は早めに相談することで柔軟な対応を受けられる可能性があります。

しんわから電話がしつこいという口コミは本当ですか?

しんわに限らず、中小消費者金融では審査時の在籍確認や返済確認を電話で行うことが一般的です。

特に返済日を過ぎた場合や、連絡がつきにくい状況が続くと、確認の頻度が増える傾向があります。

事前に希望の連絡方法や時間帯を伝えることで、ある程度調整できる可能性があります。

返済日を守り、連絡がついた際に誠実に対応することで、過度な連絡は避けられるでしょう。

しんわ以外でおすすめの消費者金融はありますか?

初めて消費者金融を利用する場合は、アコムやプロミスなどの大手が無利息期間やWebですぐに完結できる利便性の面でおすすめです。

大手の審査に通りにくい状況であれば、フタバやセントラルなどの中小消費者金融も検討できます。ただし中小業者は金利や利便性が大手より劣る場合があるため、条件をよく比較することが大切です。

各社の条件や特徴を比較した記事も参考にすると、自分に合った業者を選びやすくなります。

消費者金融の審査に通らない人の特徴は?

消費者金融の審査に通らない主な理由として、年収の3分の1を超える借入がある場合が挙げられます。これは貸金業法の総量規制により制限されているためです。

また、他社で延滞中の場合や過去に長期延滞の記録がある場合も審査通過は困難です。

申込時の勤務先情報や年収などに誤りや虚偽がある場合も、審査で不利に働きます。

短期間に複数社へ同時申込している状態も、返済能力に疑問を持たれやすい要因のひとつです。