【節税保険の解体法】「全損保険」加入者が2022年から直面する大問題とは?

公開日 2022年2月22日 更新日 2022年10月18日

経営者であれば、「生命保険に加入すると節税になる」と持ちかけられた経験がある方は多いでしょう。しかし、節税だけを目的とした法人保険加入はいくつもの落とし穴があります。

今回は、【節税保険の解体法】「全損保険」加入者が2022年から直面する大問題とは?と題して、節税保険に加入している経営者の方向けに、節税保険の出口対策を考えるうえでのポイントについて解説していきます。

- 「節税になるから」と勧められて数年前に法人保険に加入したが、それっきり見直しをしていない

- 加入中の法人保険の解約返戻率がもうすぐピークにも関わらず、出口対策が手つかずの状態だ

- 会社で「節税保険」に加入していると思うが、現状どうなっているか覚えていない

という心当たりがある方は、ぜひ参考にされて下さい。

目次

「全損保険の2022年問題」とは?

かつて非上場企業の経営者にとって、法人加入の生命保険は「節税の代名詞」ともいえる存在でした。

法人で銀行預金をしても経費にはなりませんが、銀行預金から法人名義の生命保険に金融資産を移すだけで「全額損金になる」。そんなことが出来た時代がありました。

しかし2019年2月14日、国税庁が「解約返戻率が50%以上の法人の生命保険について税務上の取り扱いを見直す」と発表しました。これを受けて、ほとんどの保険会社は一斉に「保険料を全額損金で落としながら貯蓄できる法人保険を販売休止」としました。

この2019年2月の法人保険にまつわる一連の規制のことを、通称「バレンタイン・ショック」と呼ばれています。

2018年末頃から一部報道で規制強化の動きが報じられるようになり、2019年2月に国税庁より税務通達見直しの方針が正式アナウンスされました。

国税庁による税制改正は、2019年4月に公募されたパブリックコメントを経て、確定された新ルールが2019年6月末に発表されました。(法人税基本通達9-3-5)

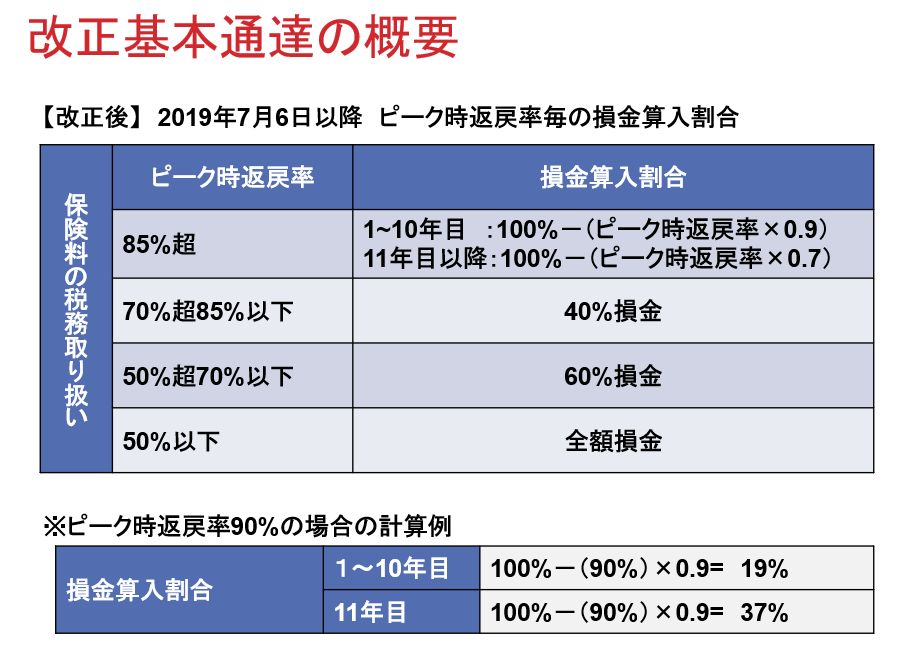

結果として2019年7月6日以降は下図のとおり、ピーク時の解約返戻率が高いものほど損金算入割合が少なくなるよう改正されたのです。

2022年現在、2019年2月の規制強化から丸3年以上が経過しました。

全損型の定期保険が特に多く販売され始めたのが2017年4月ごろからですので、早い時期の契約であればそろそろ加入して5年目を経過する段階になります。

全損型の定期保険は、加入から5年~10年目までに解約返戻金がピークを迎える商品がその大半を占めます。

従って、2017年~2019年の規制強化前に節税保険を導入した企業にとっては、例外なくこれから「節税保険をどのように解体するか」を決めて実行する必要があるのです。

「計画的に導入した社長」と「突発的に加入してしまった社長」の差

いわゆる「節税保険」とは、

- 契約者を会社

- 被保険者を法人の経営者もしくは従業員

として、一定期間のあいだ保険料を支払うことでその保険料の全額もしくは一定部分を損金として処理する仕組みです。

節税保険を解約すると支払われる解約返戻金は、その全額もしくはかなりの部分が会社の当該期末の「益金」になり、法人税が課税されます。ですから節税保険とは本当の意味で節税になる訳ではありません。「課税の繰り延べ」であると言われるゆえんです。

<参考記事>

この事実を加入前から認識していて、計画的に「全損保険」を導入されている経営者は、解約時の益金発生と相殺できるイベントを予め用意していることでしょう。

<解約時の解約返戻金を相殺できるイベント例>

- 社長自身や役員の退職金支払い

- 法人所有物件の大規模修繕

- 設備投資

しかしそうでなく、「とりあえず入っておこう」とその場の判断で2019年までに駆け込み加入をした場合や、当初の計画どおりにいかなくなってしまった場合は大変です。

2022年以降、全損保険の解約をめぐっては、

「適切なタイミングで解約しないと解約返戻率のピークが過ぎ、受け取れるお金がどんどん少なくなってしまう」

「とはいえ解約すると多額の法人税が課税されてしまうので、何のために保険に加入したか分からなくなってしまう」

という事態に頭を悩ませることになります。これが「全損保険の2022年問題」の正体です。

「全損保険」をどう解体するか?

バレンタイン・ショック前であれば、「保険の解約返戻金は、新たな法人保険に加入することで益金と損金を相殺させる」ことができました。

しかし今は、この手の商品の殆どは以前よりも損金性も貯蓄性も低くなっており、既存契約を解約して新たに別の生命保険に乗り換えるだけでは、同じような効果は望めません。

保険の解約返戻金の使い道で、最もポピュラーなのは「社長自身や役員の退職金支払い」です。保険の解約による利益発生時にあわせて、社長や役員の退職金支払いよる大きな損金を発生させて、益金との相殺を図るのです。

保険契約時に立てた計画どおりにいけばいいのですが、そううまくいかないことも多いのが現実です。

様々な理由により当初の計画どおりにいかないと解約返戻率ピークを迎えた保険契約の扱いに困ってしまい、最悪の場合はせっかく長年享受してきた全損保険の課税繰り延べメリットをすべて帳消しにしてしまう場合もあり得ます。

解約返戻率ピーク直前になってしまっては取れる選択肢も限られてしまいますが、解約返戻率ピークまでまだ2~3年あるという状況であれば、今からしっかり方向性を決めて実行に移せば、多くの場合は有効な出口対策が作れます。

全損保険の解体法にはいくつか代表的な対策方法があります。概要をご紹介していきましょう。

対策1:保険契約の「失効」と「減額」を駆使する

全損保険の解約返戻率ピークが来た時の対策で、これから払い続けると解約返戻率が下がってしまうからということで、利益に充てるイベントを準備できずに仕方なく保険を解約してしまう選択を取るケースが多くあります。

これでは税金を払う時期をずらしただけになってしまいます。そんなときに、「保険を解約する」以外にも取れる対策方法があります。

それが、解約返戻率の一番高い時に保険を解約するのではなく、「保険契約を失効させる」方法です。「失効」をわかりやすく言えば、「意図的に保険料を払い込まないことで解約返戻率の低下を止める」方法です。

保険料の支払時期に保険料を支払わないと、2ヶ月程度の猶予期間を過ぎれば、保険契約は自動的に失効します。失効すると保障は一切無くなりますが、解約返戻金についてはそのまま最大3年間、減らすことなくスライドして維持しておくことができるのです。

(※保険会社・契約によって扱いが全く異なる場合があるので注意が必要です)

つまり、保険の失効により、社長(=役員)の退職時期に生命保険のピーク時期を調整して合わせることが可能な場合があるのです。

他にも、保険契約ピーク時期の数年間かけて「保険契約を減額(=部分解約)」して取り崩していくことも出来ます。

そうすれば、一度にまとまって発生する巨額の利益ではなく、例えば3~5年に分散されて小さくなった各時期の利益対策に取り組めばよくなります。

金額が減ることで格段に対策がしやすくなるでしょうから、取れる選択肢の幅が大きく広がります。

対策2:別の保険にリレーさせることでソフトランディングさせる

生命保険の種類によっては、保険契約を動かす時(解約・失効・減額・名義変更など)に、雑収入(プラス)や雑損失(マイナス)が発生します。

そこで、各保険の手続きで生じるや雑収入(プラス)や雑損失(マイナス)を上手に組み合わせて別の保険にリレーさせることで、非常に効果的な保険プランニングを作成することができます。

効果的な保険プランニングを作り上げるためには、現状ご加入中の保険を棚卸して、保険会社の制度と、その保険種類と特徴を把握して、組み合わせて総合的なプランを作り上げる能力が必要となります。

その組み合わせの中に、既存の含み益を抱えている保険を組み込んで、解約時の雑収入の出口を作っていくのです。

これまでの保険を徐々に新しい保険に切り替えて、最終的にバトンタッチさせていくイメージです。

タイムリミットまで時間に余裕があればあるほど、なるべく想定外の利益、支出が発生しないようソフトランディングを図り、延命と次の世代の経営課題に有効な資金対策に振り分けていくやり方を取ることが出来ます。

対策3:「節税目的」から脱却する

全損保険の出口対策として、「オペレーティングリース(航空機や船舶、コンテナなどを購入して、航空会社や船会社などに貸すリース取引の一種)の導入」や「コインランドリー投資」などで大きな減価償却費を生み出し、組み合わせることでさらなる節税効果を生み出せる、という提案を目にすることがあります。

しかし会社の損益を人為的に調整する対策の効果は、一時的かつ課税の先送りに過ぎないものであることがほとんどです。

例えばマネー雑誌等に紹介されるなどして広く世間に知れわたるようになると、国税庁がその中で「目に余る」内容であると受け止めたものについて、これを規制する節税対策封じの改正措置を考案して対抗することになります。

最近だと、2021年3月に国税庁から出された「ホワイトデー・ショック」と呼ばれた「特定の法人保険の名義変更」に対する通達改正では、2019年7月からの契約に適用される(つまり過去に遡及する)という前例がないほど厳しい処置が下されました。

また近年、新しい節税対策として注目されていた「建設資材の足場レンタル、ドローンレンタル、LEDレンタル節税」なども、2022年4月以降は封じ込められることになりました。

このように、「やりすぎの節税商材」が財務省・国税庁の狙い(租税回避的な行為を規制し、適正に課税して税収を確保したい)と相反するのは明白です。

上記のように「いたちごっこ」でいつか規制対象になるのは、歴史が証明しています。

あえてこれからリスクのある節税手法を取り込むのが経営上の選択肢として適切か?という判断基準は持つべきだと思います。

それより、これから注目したいのは節税ではなく、「過去30年来の深刻なデフレから急激なインフレへの転換に対する対策」ではないでしょうか。

例えば、これまで解約返戻金のピークが単純返戻率80%くらいの全損保険に加入していたとします。

この仮定だと、「1億円払っても8000万しか返ってこない保険」です。前述のとおり保険には法人税を減らす効果はありませんので、言ってしまえば加入時点で2000万円は掛け捨てした形となります。

これに対して資産性が極めて高い保険の中には、解約返戻率が120%以上や200%以上にもなるような生命保険があります。

つまり「1億円払った場合、将来1億2千万円や2億円に増える保険」ということです。

「保険料を払い込み終わった後も運用がずっと続き、運用成果がプラスであれば死ぬまで保険金が増え続ける終身保険」というようなものもあります。

簡単に言えば、「長生きすればするほど保険金が増えていく」という保険です。

「そんな保険、あるの?!」と訝る経営者の方もいると思います。

節税だけに目を向けていては選択肢にも入らないかもしれませんが、こういった保険は実際にあるのです。

これからインフレが進む=現預金の資産価値の下落ですから、インフレに連動して価値が増える資産に移しておくことは非常に有効です。

まとめ 全損保険は、いつ・どういう手法で解体するか見極めが大切

法人で加入した節税保険に、法人税を減らす効果はありません。法人税を支払うタイミングを繰り延べる効果があるだけです。

資金繰りを良くする効果は、短期的にはあります。定期預金で資金を確保しておくより生命保険を使って社外に資金を置いておいた方が、法人税の支払いを後回しにできる分、今の資金繰りはよくなるからです。

2017年~2019年に加入された「全損保険」がある場合、早ければ3年~5年、長くても最大10年程度で解約返戻率がピークを迎え、その後はゼロに向かって減少していきます。

まだ時間があるうちに出口対策を見据えて、早めに方針を決めておきましょう!

適切な「解体」をするには、法人保険のハンドリングに長けたプロの支援が必要不可欠だと思います。

加入されている保険種類・保険会社によって取れる選択肢が全く違いますし、対案についても分析する側の持っているノウハウや知識量、コンサル力によって雲泥の違いになるからです。

ご加入中の保険についての分析や、これからの法人保険の対処法について判断が難しいと感じられるようであれば、私たち専門家にご相談ください。

ご意向を踏まえて、様々な可能性の中からベストな方法を選ぶお手伝いをいたします。

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。