銀行員に騙されない!絶対損しないための『米ドル建て一時払い終身保険』活用法

公開日 2021年10月29日 更新日 2022年10月4日

資産性の高い保険で最も人気ある商品のひとつが、『米ドル建ての一時払い終身保険』です。

円建て保険に比べて圧倒的に利率が良く、個人の資産形成・相続対策の手段として人気です。

主に退職金の有利な運用先を求める60代以上の方や富裕層、または中小企業経営者向けに、全国の銀行窓口を中心に数多く販売されています。

預貯金を含めて円建ての金融商品では金利が低すぎて資産形成が難しい現況において、利率の高い米ドル建て保険はもともと人気がありました。

そして実は2022年10月現在、アメリカの政策金利の歴史的な急騰を受けて、米ドル建て一時払い終身保険の利率水準が跳ね上がっています。

【参考:2022/10の利率水準】

- 米ドル建ての一時払い保険:3.0%~4.3%

- 円建ての一時払い終身保険:0.15%~0.3%

シンプルに考えればドル建ての商品は利率が非常に高く、消費者に有利な商品のように思えます。

ところが肝心の「米ドル建て一時払い保険」の商品性は非常に難しく作られていることが多いのです。「保険のプロでも商品研修を受けないと正確に仕組みを理解できない」ということが少なくありません。

そんな背景もあって、「銀行で米ドル建て一時払い終身保険を提案されたが、説明を聞いても仕組みがさっぱり分からない。良し悪しが判断できないので、解説してほしい」というご相談をいただくことが増えてきました。

本コラムでは、米ドル建て一時払い保険のメリット・デメリットを解説し、お勧めできる人・できない人、活用事例を交えて考察していきます。

目次

(本文中の米ドル建て保険商品に関する記載に関してはすべて、2022/10現在の利率水準を前提にしています)

『米ドル建て一時払い終身保険』のメリットとは?

米ドル建て一時払い保険のメリットは、大きく分けて以下の点です。

- 円建てよりも米ドル建てのほうが圧倒的に高利率

- 途中解約時のリターンが大きい

- 外貨に分散投資できる

- 健康診断が不要な商品がある

順番にみていきましょう。

円建てよりも米ドル建てのほうが圧倒的に高利率

2022年10月現在、円建てよりも米ドル建てのほうが金利が高いため、一般的に積立利率が高く設定されています。

「積立利率」とは生命保険ならではの用語ですが、簡単に言えばこの数値が高ければ高いほど保険料が安く、解約時のリターンや保障額が大きくなる(=契約者有利になる)と理解すればいいと思います。

【参考記事】

冒頭に述べたように、2022/10現在の円建て一時払い終身保険の積立利率は0.15~0.3%程度ですが、ここ2022年の大幅な金利上昇を反映した米ドル建て終身保険であれば、積立利率は低くても3%以上、高いものだと4%以上の商品もあります。

生命保険の積立利率が高いと、契約者にはどのようなメリットが生まれるでしょうか?

それは支払った保険料に対する対価(保険金額や解約返戻金)として現れます。実際の商品に反映すると、保険料と保険金の差は以下のようになります。

【60歳男性が保険料1000万円の一時払い保険に加入した場合】

- 円建て保険の保障額 : 1,050万円

- ドル建て保険の保障額: 93,310ドル(≒145円換算で1,353万円)

このように、同じ1000万円の保険料支払いでも、ドル建て保険を選べば、円建て保険の1.3倍以上の保障額にもなるのです。被保険者が若ければ、その差はもっと顕著になります。

途中解約時のリターンが大きい

前述の円建ての一時払い終身保険の場合、1,000万円の払い込みに対して保障額は1,050万円ですが、中途解約した場合にはなんと元本割れします。これは殆ど金利が付かないことに加えて、保障に付随る手数料が差し引かれるからです。

一方で、ドル建て保険だとどうなるでしょうか?具体例をみてみましょう。契約条件を以下とします。

◆契約者/被保険者:60歳男性

◆保険期間:終身

◆基本保険金額:5万ドル

(経過年数に応じ、保険金は増えていく)

◆払込期間、一時払い保険料:初回1回のみ5万ドル

◆積立利率(年利):契約から10年間4.13%。以降は10年ごとに更新。

この場合の保険料累計、保障額、解約返戻金(率)の推移は以下のとおりです。

(11年目以降は、積立利率:4.13%が継続されることを前提にしています)

2022/10現在、この保険の積立利率は4.13%と大変高い水準にあります。

これは米国のインフレ対策で政策金利が非常に高水準になっていることを反映しているもので、2000年代に入って最も高い、空前の高金利と言ってもいい状況です。

こちらの保険は契約して10年間は積立利率が固定なので、途中で解約しなければ10年後の解約返戻率が149.9%になることが確定しています。その後も積立利率が変わらなければ、20年後の解約返戻率は224.6%、30年後には336.7%にもなります。

「預けた資産が確実に10年で約1.5倍になる」「その後も積立利率や、時間の経過に応じて保障額も解約返戻金も増えていく」という商品性ですから、纏まった金額の余剰資金を投じられる方には大きなメリットになります。

外貨に分散投資できる

保険に限らず外貨建ての金融商品には、為替レートが影響してきます。投資経験にもよりますが、「外貨建ては為替リスクがあるから嫌だ」と捉える方は必ず一定数いらっしゃいます。

然しながら、資産運用の基本のひとつは「分散」です。

世界取引における米ドルの流通量は約45%ですが、対する日本円は僅か約8%に過ぎません。

2021年秋、アメリカ政府が長期金利を引き上げて、金融緩和政策を縮小する「テーパリング」を2022年から開始すると報じられた直後、1ドル110円前後から114円前後まで一気に円安ドル高が進行しました。

その後の2022年になってからの凄まじい円安ドル高は今さら語るまでもないほどです。わずか1年で、1ドル110円前後から150円近くまで円安が進むとは誰が予想できたでしょうか。

これまでは長きに渡り「日本円は有事に強い」と言われてきました。しかし今や隣国の諸問題すなわち

- ロシアによるウクライナ侵攻

- 中国による台湾併合や尖閣諸島問題

- 北朝鮮のミサイル発射

などの混沌とした国際情勢だけを取ってみても、いつどのような形で日本に直接影響を及ぼすか全く予断を許しません。

そんな中、これから先も「日本円が有事に強い」という傾向が続くと断言できるでしょうか。

「もはや円が安全通貨とは言えないかもしれない」と考えるのであれば、その解決策のひとつは米ドルをはじめとした外貨をご自身の資産に取り入れて多通貨分散を図ることです。

「国際基軸通貨の米ドル建で資産を持っておきたい」あるいは「円だけでなく資産を多通貨で保有・分散すべき」と考えるのでしたら、外貨建て保険を取り入れる意味があると思います。

健康診断が不要な商品がある

生命保険を取り入れる場合、避けて通れないものが「健康状態の告知」です。

支払保険料の数倍~十倍以上の死亡保険金が設定される生命保険では、医師の診断や、過去の健康診断・人間ドック結果の提出が求められるのが一般的です。

ところが一時払い終身保険の場合、保険金の設定できる範囲が、「支払った保険料の1.2倍~3倍程度まで」の商品が殆どです。

従って保険会社からすれば一時払い保険においては、あまり大きな保険金支払いが発生しない商品性になっているため、「健康状態の告知不要」や「現在入院していない・過去1年以内に入院手術歴がなければ加入可能」という商品が多いのです。

過去保険に断られたことがあったり、持病があったりしてもチャンスがありますから、特に何かと病歴を持っていることが多い高齢者の方にとっては助かりますね。

米ドル建て一時払い終身保険のデメリットとは?

ここまでメリットを見てきましたが、当然デメリットもあります。

一時払いドル建て保険のデメリットは、大きく分けて以下の点です。

- 為替レートによって不利になる場合がある

- 契約時の利率が長く適用される

- 流動性(=換金性)が低い

順番にみていきましょう。

為替レートによって不利になる場合がある

外貨に分散できるメリットの裏返しになりますが、為替レートの動きが不利に働くときがあります。

具体的には、契約時には円安ドル高、解約/保険金請求時には円高ドル安が進むと、契約者にとって不利になるのです。

一時払いの保険は購入機会が一度きりですから、資金を積み立てる場合に比べてドルコスト平均法による為替リスク分散が効きません。そのため、契約時と受取時の為替レートが非常に重要になります。

為替のリスクヘッジ策は、ほとんどのドル建て保険が解約返戻金や保険金を米ドルで受け取れることです。外貨預金口座を持っていれば、受取時に為替レートをみて有利な方で受け取ることが出来ます。

もし為替レートが不利な方向に働いていたら(=契約時より円高ドル安になっていたら)どうするかは、契約時にある程度決めておいたほうがいいと思います。

契約時の利率が長く適用される

商品によりますが、米ドル建て一時払いの保険は契約時の積立利率が5年~30年といった一定年数の間、長く適用されるものが多いです。

契約時より利率が悪化して不利益を被ることもありますし、数年のうちに経済情勢が変わって大きく利率が上がった場合には「数年待ってから加入したほうが良かったかも・・」という事態を招く可能性もあるでしょう。

こうした金利変動による収益の悪化や機会損失を避ける方法として、「変額特約」というオプションを付けて、利率変動リスクに予め備えられるものもあります。このあたりは、商品知識が豊富で金融リテラシーの高い専門家に相談することが一番です。

流動性(=換金性)が低い

一時払いの米ドル建て保険の場合、加入時にまとまった額の手数料を引かれるケースが多く、早期解約した場合には元本を割り込みます。

従って、一時払い終身保険に投じる資産は、当面使いそうもない余剰資金や相続対策のための資金に限定したほうがいいです。

間違っても「定期預金より利率が良いから」と銀行の職員などに勧められるがまま、まとまった額の将来の生活資金を投じるような加入の仕方はやめておいたほうがいいでしょう。

米ドル建て一時払い終身保険に向いている人、向いていない人

こんな方にお勧めです

米ドル建て一時払い終身保険をお勧めできる人は、以下のどれかまたは複数に該当する人です。

- 300万円以上の余剰資金があり、一括払いが可能である

- 相続対策を検討している

- 健康状態に少々不安がある

- 外貨への投資に抵抗感が少ない

- 株式、投資信託などへの投資経験がある

ざっくりいえば米ドル建て一時払い終身保険は、「あまり時間を掛けずに(=一時払いで)終身保険を買う理由があるか、リスクを取って積極的に投資したい人向け」です。

こんな方にはお勧めしません

逆に、以下の項目に該当する人にはお勧めしません。

- 投資経験がほとんどない

- 一括払いよりコツコツ平準払いのほうが良い

- リスク資産への投資は控えたい

- 100万円以上の高額投資には抵抗がある

- 預貯金が200万円以下である

一時払いドル建て終身保険は高利率とは言え、その仕組みは複雑なものが多く、しかも纏まった金額の投資を必要とします。

そのリスクとリターンを理解できない、もしくは判断できない場合には、決して手を出すべきではありません。

具体的な活用事例

最後に、具体的に有効活用した事例をご紹介します。

契約者/被保険者は75歳の男性で、以下の希望をお持ちでした。

- 相続対策で5000万円の現預金を保険化して遺族に残したい

- 健康状態に不安がある

- 基本的に外貨で、中長期のインフレにも備えたい

このご希望を満たすためにご案内したのが、一時払いドル建て保険に変額保険のオプションを組み合わせたタイプの保険です。

具体的には、払い込んだ保険料の8割が死亡保障(元本保証あり)に回り、残り2割が変額保険の特別勘定(=投資信託)で運用されるというもの。

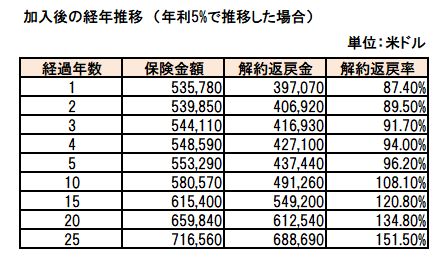

支払った保険料の8割で約53.5万ドルの死亡保険金が最低保証されていて、残り2割相当額が国内外の株式・債券などで運用され、時間の経過と運用成果に応じて死亡保険金と解約返戻金が増えていくプランです。加入した後の推移は以下のようになります。

これは過去5年以上の運用成果:約5%程度の変額特約を付けたプランに、一時払い保険料5000万円を預けた場合のシミュレーションです。

相続対策の場合、途中解約することはほぼ想定外のため、保険金額の増加推移が重要なポイントです。シミュレーション表をご覧頂くと、時間の経過とともに保険金も大きく増加していくことがわかりますね。保険金は、10年後には約58万ドル、20年後には約66万ドル、25年後には約71.6万ドルにもなります。

2020年時点では日本国内の100歳以上のお年寄りは約8万人がご在命ですが、厚生労働省の試算によると今後どんどん長寿化が進み、2045年には38万人にもなると言われています。

今後の長寿化を考慮すれば、長生きすればするほどインフレ(=相対的な資産価値低下)のリスクも高まる訳で、時間の経過・運用成果に応じて保険金が増えていく変額オプション(最低保証あり)は、合理的な選択肢だと思います。

まとめ

ドル建て一時払い終身保険は現在、近年まれにみるほど利回りが高くなっていますが、基本的にその仕組みが難しい保険です。

各保険会社のパンフレットを見ると図を駆使するなど工夫されていますが、専門用語の羅列や注釈の多さなどで、よっぽど保険に詳しくない限り資料を読んでも正確に商品特性を理解できないと思います。

検討・加入時には何とか契約者ご本人は理解したとしても、

- 肝心の保険金受取人や相続人は理解しているか

- 数年たった後、契約内容を細かく覚えていられるか

- 想定外の事態が起こった場合、相談できる先があるか

などで保険契約時はよくても、何年かたった後に懸念事項が発生してくることがあります。

都合よく契約の部分的に覚えていても、契約者に不利になるような条項があることはすっかり忘れてしまっていて、後々トラブルになることも多くあります。

保険は短くても数年~10年以上、長ければ数十年~一生涯に及ぶ契約です。案外忘れがちですが、長きに渡ってしっかり管理できる態勢が非常に大切であることをくれぐれも抑えておくようにしましょう。

これから保険で資産形成を考えるなら、以下3つのポイントを必ず押さえておくことをおすすめします。

- 必ず余剰資金で始める

- 短期解約は絶対しない

- 最低でも10年~20年、場合によっては30年以上先までの中長期目線を持つ

ぱっと見は同じような米ドル建て一時払い保険に見えても、その内容は保険会社・商品によってまったく異なります。保険のプロのノウハウや目利きをうまく活用して、ぜひあなたのライフスタイルに合った商品を選んでください。

当記事に掲載した具体的な商品プランや提案にご興味があれば、弊社までお気軽にお問合せください。個人の保険見直しご相談も承ります。

この記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。