- 「自己破産を経験したけれど、即日でキャッシングしたい…」

- 「自己破産後でも即日キャッシングできるカードローンは?」

過去に自己破産を経験された人でこのような悩みを抱えている人は多いのではないでしょうか?

結論、自己破産後でも即日キャッシングできる可能性はあります。

本記事では、「自己破産経験者の人が即日キャッシングできるカードローン」について徹底解説します。

審査通過のポイントや審査に落ちた時の対処方法についても紹介しているので、ぜひ参考にしてみてください。

この記事を読めば、自己破産後でも即日キャッシングできるカードローンを見つけることができますよ。

大手でダメだった方でも借りられる可能性あり

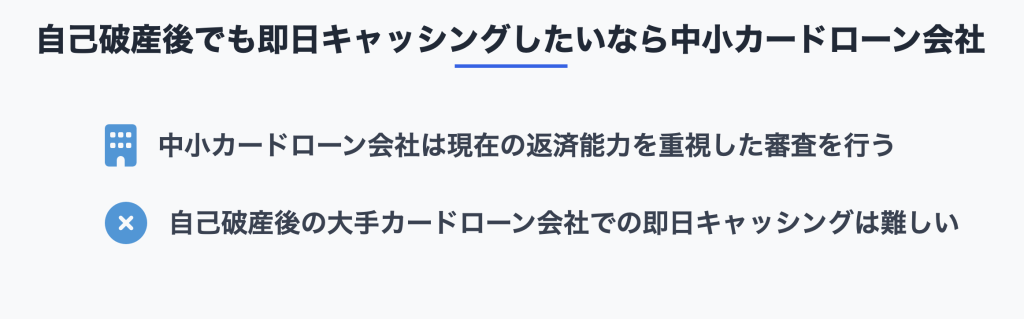

自己破産後でも即日キャッシングしたいなら中小カードローン会社

中小カードローン会社であれば、自己破産を経験された人でも現在収入が十分ある方であれば即日キャッシング可能。

実際に、中小カードローン会社のセントラルの社長も以下のように述べています。

大手の審査マニュアルでは落ちてしまうけれど、今はきちんと働いて返済できる人には融資を行っている。

ここでは、中小カードローン会社の審査の特徴について解説していきます。

中小カードローン会社は現在の返済能力を重視した審査を行う

中小カードローン会社の多くは、審査において申込者の「現在の返済能力」は最も重要な判断材料です。

過去の信用情報も確認しますが、それ以上に現在の生活状況や収入の安定性を評価する傾向にあります。

審査において具体的に重視される項目は、以下の通りです。

- 毎月継続して安定した収入があること

- 借入金が総量規制(年収の3分の1を超える貸付の禁止)の範囲であること

- 虚偽の申告を行っていないこと

中小カードローン会社は、「現在の返済能力」をヒアリングして多角的に評価するのが特徴。

自己破産経験者であっても、現在の返済能力があれば即日キャッシングできる可能性はありますよ。

自己破産後の大手消カードローン会社での即日キャッシングは難しい

大手カードローン会社では、自己破産後のキャッシングは原則として非常に困難です。

大手は審査の際に信用情報機関に登録された情報を厳しくチェックします。

自己破産などの信用情報の問題がある場合は、基本的にキャッシング許可はおりません。

自己破産から10年経っていれば大手でも借りれる可能性がある

自己破産から約10年が経過すれば、事故情報は消えます。

事故情報が無ければ、大手カードローン会社でも借入ができる可能性はありますよ。

自身の事故情報の確認は以下の信用情報機関に問い合わせることで確認することができます。

自己破産後でも即日キャッシングできる中小カードローン会社5選

自己破産経験者でも借りれる中小カードローン会社を6社紹介します。

いずれも柔軟な審査基準を持つ正規の貸金業者です。

ご自身の状況や希望に合った中小カードローン会社を見つけましょう。

自己破産後でも即日キャッシングできるカードローン①

セントラル|中小カードローン会社の中で最高スペック

- 大手に劣らない貸付条件

- 30日間無利息キャンペーン実施中

- Web完結で即日融資可能

- コンビニ銀行はセブンしか対応しておらず利便性が悪い

- 口座引き落としで返済できない

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社セントラル 会社概要 |

| 公式HP | http://www.011330.jp |

| 運営歴 | 52年 |

| 金融番号 | 001473 |

| 本社住所 | 愛媛県松山市河原町9-2 クロカワビル2F |

| 営業時間 | 365日24時間Web受付可能 |

| 借り入れまでの時間 | 最短即日 |

| 在籍確認 | あり |

編集者

編集者中小消費者金融の中でNo.1の貸付条件。

迷ったらセントラル一択ですね。

セントラルは大手に並ぶ高い性能を持つ中小消費者金融です。

上限金利18%に最大融資額は300万円と超優秀。

さらに初回利用時は最大30日間無利息サービスも提供しており、大手と全く変わらない条件を用意しています。

一方で、対応コンビニATMはセブンイレブンのみであることや返済方法に口座引き落としが対応していないなど、利便性は劣ります。

- 「金利をなるべく抑えて借りたい」

- 「どこの中小消費者金融を利用すればいいか分からない」

という人におすすめなのがセントラルです。

セントラルの審査に関する口コミ

40代男性

40代男性約2年前に自己破産、ダメ元で申し込んだところ30万可決即日融資して頂けました。

収入証明の提出も無くスムーズに借入でき感謝しています。

30代女性

30代女性債務整理中。年収400万。31歳。

後払い滞納、スマホ代、カード引き落とし1ヶ月遅れ。

こんな私でも50万ご融資いただけました。

\今なら金利ゼロで借りれる!/

自己破産後でも即日キャッシングできるカードローン②

フクホー|自己破産者への融資実績あり

- 過去に金融事故を起こしていても審査に通る可能性あり

- ブラックでも借りれたという口コミ多数

- 50年以上の運営実績

- 上限金利がMAXの20%

- 口座引き落としに対応していない

| 項目 | 内容 |

|---|---|

| 運営会社 | フクホー株式会社 会社概要 |

| 公式HP | https://fukufo.co.jp/about_us.php |

| 運営歴 | 58年 |

| 金融番号 | 001391 |

| 本社住所 | 大阪市浪速区難波中三丁目9番5号 福宝ビル |

| 営業時間 | 365日24時間受付可能 |

| 借り入れまでの時間 | 即日融資可能 |

| 在籍確認 | あり |

編集者加点方式を採用しているフクホー。

ブラックでも審査に通る可能性がありますよ。

フクホー最大の特徴は審査方式に「加点方式」を採用している点です。

フクホーの加点方式について

現在の収入や借入状況などをそれぞれスコア化して総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

現在の返済能力が認められれば、ブラックの方でも十分い審査に通過することができます。

一方で、貸付条件は金利4.9%~20.0%と高めの金利設定となっている点には注意が必要。

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめなのが、フクホーです。

フクホーの審査に関する口コミ

30代男性

30代男性2024年5月に1,000万円自己破産しました。

2024年12月、審査したところ、20万円で可決でした。

50代女性

50代女性リボ払い1,500万を任意整理2年目で、ブラックなのに、9.9万円を融資頂きました。

\ブラックの方でも借りれる可能性がある!/

自己破産後でも即日キャッシングできるカードローン③

フタバ|借入件数4件以下の人におすすめ

- 他社借入4社以内なら審査に通る可能性がある

- はじめての人は30日間利息無料

- 返済回数を最大72回まで設定できる

- 他社借入5社以上の方は審査対象外

- 借入可能額が少ない

- 他社より審査が少し厳しい傾向

| 項目 | 詳細 |

|---|---|

| 運営会社 | フタバ株式会社 会社概要 |

| 公式HP | https://www.822828.jp |

| 運営歴 | 35年 |

| 金融番号 | 31502 |

| 本社住所 | 北海道札幌市中央区北1条西4丁目1番地 |

| 営業時間 | 365日24時間Web申込可能 |

| 借り入れまでの時間 | 即日融資可能 |

| 在籍確認 | あり |

フタバは、返済回数を最大72回まで設定できるので、月々の返済の負担を軽減することが可能。

初回借入で30日間無利息キャンペーンも実施しており、借りてもすぐに返済見込みのある人にもおすすめ。

審査に関して、フタバは他社借入4件以内の方であれば審査対象になると明記しています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

引用:フタバ公式サイト

一方で、審査に関しては、他社借入5社以上の方は審査対象から外れる点には注意が必要です。

借入可能額も50万円と少なく、大口融資には向いていません。

- 「借入件数4社あるので、審査が不安…」

- 「今すぐお金が必要だけどいすぐに返済できる見込みがない…」

という人におすすめなのが、フタバです。

フタバの審査に関する口コミ

20代男性

20代男性プロミス、アコムなどでは借りれませんでした。

年収102万のパートで2社40万借りてます。ブラックの私に10万。

4社合計100万円ほど借りています。

即日で、10万円の融資をしていただきました!

\低金利で借りれる!/

自己破産後でも即日キャッシングできるカードローン④

アロー|原則在籍確認なしで審査実施

- 原則在籍確認なし

- 最大180日間の無利息期間あり

- オンライン完結・最短即日で資金調達できる

- 上限金利が約19.9%と高め

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社アロー 会社概要 |

| 公式HP | https://www.my-arrow.co.jp/ |

| 運営歴 | 25年 |

| 金融番号 | 04195 |

| 本社住所 | 名古屋市中川区高畑二丁目144番地 |

| 営業時間 | 365日24時間Web受付可能 |

| 借り入れまでの時間 | 最短45分 |

| 在籍確認 | 原則なし |

編集者数少ない原則在籍確認なしの中小消費者金融。

借入を周りにバレたくない人におすすめですね。

アローはWEB完結に対応しており全国から利用できます。

また、5万円以下の融資であれば180日間の無利息期間もあります。

アローの最大のメリットは、原則在籍確認を行なっていない点です。

一方で、上限金利19.94%と高めに設定されています。

- 「職場や家族に借入を知られたくない…」

- 「今すぐ5万円欲しい!」

という人におすすめなのが、アローです。

アローの審査に関する口コミ

50代女性

50代女性個人再生し返済が残り2年。年収は340万円の非正規でしたが、希望額20万円の満額借入できました。

30代男性

30代男性初めは5%程度でしたが、更新の時に少しずつ年利が下がり、先日商品切り替えでの再審査で年利1%台に下がり、枠も増えて借りやすくなりました。

\原則在籍確認なし/

自己破産後でも即日キャッシングできるカードローン⑤

ダイレクトワン|最大55日間の無利息期間を用意

- 初回借入から最大55日間金利ゼロ

- 大手と並ぶ金利の低さ

- 最低1万円から借入可能

- ATM利用時に手数料がかかる

- 即日融資には来店が必須

| 項目 | 内容 |

|---|---|

| 運営会社 | ダイレクトワン株式会社 会社概要 |

| 公式HP | https://www.directone.co.jp/directone/ |

| 運営歴 | 69年 |

| 金融番号 | 003633 |

| 本社住所 | 静岡県沼津市魚町1番地 |

| 営業時間 | 365日24時間Web申込可能 |

| 借り入れまでの時間 | 最短即日 ※来店必須 |

| 在籍確認 | あり |

ダイレクトワンの貸付条件は、金利4.9~18.0%、融資限度額1~300万円と好条件。

1万円から借入できる手軽さも評価されています。

さらに、初回借入翌日から最長55日間無利息サービスを受けられる点も大きな魅力です。

ただし、スルガ銀行以外のATMからの借入・返済には手数料がかかる点には注意が必要。

また、即日融資には来店が必須である点にも気をつけましょう。

- 「2ヶ月以内の返済の目処が立っている!」

- 「現在スルガ銀行の口座を持っている」

という人におすすめなのが、ダイレクトワンです。

ダイレクトワンの審査に関する口コミ

50代男性

50代男性他社4件残100万ありましたが、年収320万、10万円で審査通過しました。

30代女性

30代女性6年前に自己破産、申し込みブラック他社借入70万有り…即可決10万円でした。

\今なら55日間金利ゼロ/

自己破産後でも即日キャッシングできるカードローン⑥

エイワ|対面で審査を実施

- お客様に寄り添った対面審査を実施

- 創業64年の安心感

- 本審査には来店が必ず必要

- エイワへ申し込みできない地域がある(福井県、島根県、鳥取県、高知県、沖縄県)

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社エイワ 会社概要 |

| 公式HP | https://www.eiwa.jp |

| 運営歴 | 64年 |

| 金融番号 | 001053 |

| 本社住所 | 神奈川県横浜市西区平沼1-7-12 |

| 営業時間 | 平日9:00~18:00 (土日祝・年末年始休) |

| 借り入れまでの時間 | 最短30分 |

| 在籍確認 | あり |

編集者対面審査が必須の中小消費者金融。

個人に寄り添った審査をしてくれますよ。

エイワは創業60年以上の老舗消費者金融で、仙台市青葉区一番町に店舗があります。

エイワ最大の特徴は、必ず対面で審査を行うことです。

担当者が会って話を聞くことで一人ひとりの事情に沿った融資判断をしてくれますよ。

また、エイワは即日融資にも対応しています 。

ただし、審査には来店が必須になっており、Web審査に比べて手間がかかります。

- 「対面で真摯に対応して欲しい」

- 「今すぐ現金が必要!」

という人におすすすめなのがエイワです。

エイワの審査に関する口コミ

40代男性

40代男性5万希望7万融資頂きました。

お店では色々アドバイスをして頂き、今までの浪費癖を考えるきっかけになりました。

20代女性

20代女性自己破産直後、以前お世話になったエイワに電話。

13万可決。半年後25万に増額。

\対面で審査を実施!/

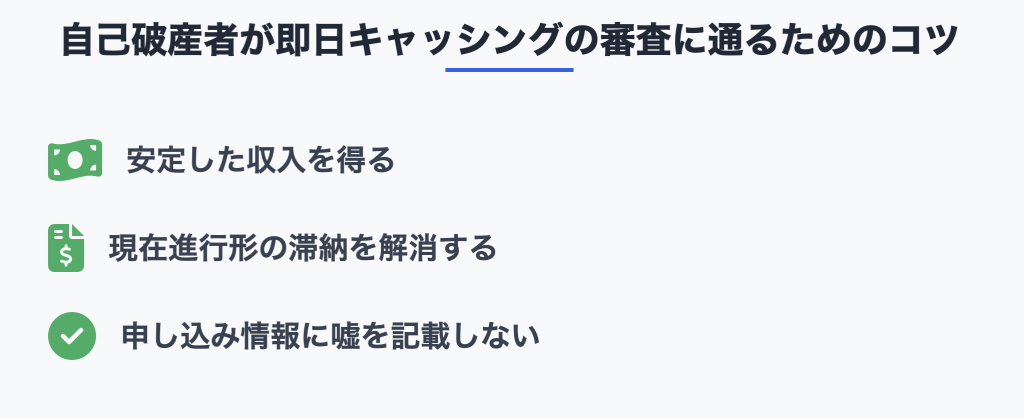

自己破産者が即日キャッシングの審査に通るためのコツ

自己破産経験者が審査に少しでも通りやすくするためには、いくつかの重要なコツがあります。

具体的には、以下の3つのポイントが特に重要です。

自己破産者が即日キャッシングの審査に通るためのコツ①

安定した収入を得る

中小カードローン会社の審査に通るための最も重要な要素は、安定した収入を得ていることです。

申込者に「返済能力」がないと判断されると審査に通ることはありません。

安定した収入とは、具体的に以下のような状態を指します。

- 継続性

- 最低でも3ヶ月以上

- 借入金額の妥当性

- 借入希望額に対して、返済できるだけの収入があること

一定期間勤務し、安定した収入基盤を確立することが審査通過への第一歩となります。

自己破産者が即日キャッシングの審査に通るためのコツ②

現在進行形の滞納を解消する

新たな借入を申し込む前に、現在進行形の滞納を全て解消しておくことが重要です。

滞納があることは、支払い能力や金銭管理能力に対する疑念を抱かせ、審査に悪影響を及ぼします。

借入申込をする前に、自身の支払状況を再度確認し、滞納があれば最優先で解消するようにしましょう。

また、滞納の返済が難しい場合はおまとめローンがおすすめです。

複数の借入先からの借り入れを一つにまとめることができ、一時的に滞納を解消することができます。

自己破産者が即日キャッシングの審査に通るためのコツ③

申し込み情報に嘘を記載しない

借入申込時には、絶対に嘘の情報を記載してはいけません。

は、申込者の情報を以下の方法で確認します。

- 信用情報機関への照会

- 他社からの借入件数や金額、過去の延滞履歴などを確認する。

- 収入証明書類の確認

- 申告された年収が、提出された収入証明書と大きく異なれば、虚偽と判断されます。

- 在籍確認

- 実際にその会社に在籍しているかを確認します。

虚偽の申告は、審査の過程でほぼ確実に見抜かれます。

虚偽が発覚した場合、その時点で審査落ちになることがほとんど。

どんなに不利な状況であっても、申込情報には確な情報を記載しましょう。

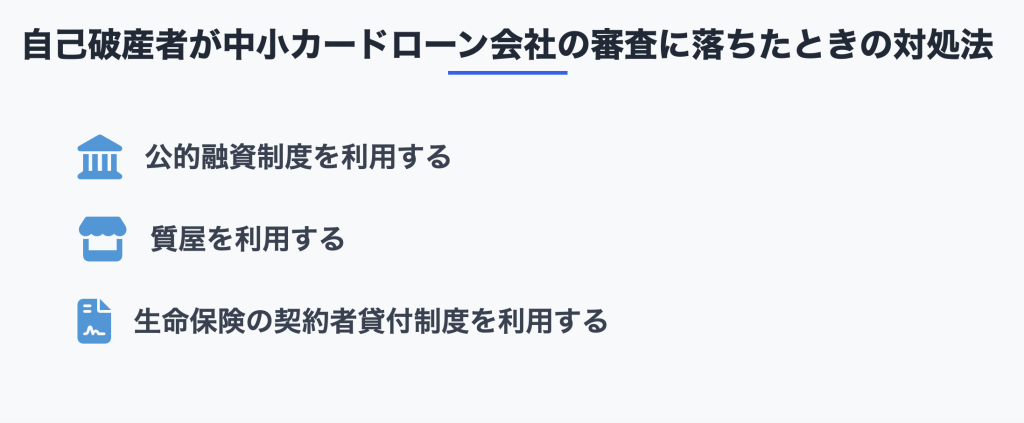

自己破産者が中小カードローン会社の審査に落ちたときの対処法

中小カードローン会社の審査は、大手よりは柔軟とはいえ、必ず通るわけではありません。

万が一、中小カードローン会社の審査に落ちてしまった場合でも、他に検討できる資金調達の方法がいくつか存在します。

審査に落ちてしまった場合に検討できる代表的な対処法として、以下の3つの対処法を紹介します。

公的融資制度を利用する

公的融資制度は、生活に困窮している人や民間のカードローン会社から融資を受けることが困難な人を対象としたセーフティネットでです。

制度を利用すれば、無利子または低金利で資金を借りられることができます。

代表的な公的融資制度は、以下の通りです。

| 制度名 | 対象者 | 支援内容 |

|---|---|---|

| 生活困窮者自立支援制度 | 生活に困難を抱える方 | 就労支援、住居確保などをサポート |

| 生活福祉資金貸付制度 | 低所得者、高齢者、障害者 | 生活費、教育費などを無利子または低利子で貸付 |

| 住居確保給付金 | 収入減少で住居を失う恐れがある方 | 家賃相当額を一定期間支給 |

| 求職者支援資金融資制度 | 職業訓練受講給付金の支給決定を受け、かつ求職者支援資金融資要件確認書の交付を受けた者 | 月額5万円または10万円 (配偶者などの有無により異なる) |

| 母子父子寡婦福祉資金貸付金 | 母子家庭、父子家庭、寡婦 | 生活費、教育費、住宅資金などを無利子または低利子で貸付 |

公的融資制度は即日融資不可ですが、生活再建を目指す上で非常に心強い支援となります。

まずは最寄りの社会福祉協議会に相談してみることをお勧めします。

質屋を利用する

質屋では、自分の持っている品物を担保にお金を貸してもらうことが可能。

質屋の最大のメリットは審査がないことです。

無職・長期延滞中の人でも価値のある品物を持っていればお金を借りることが可能。

借入可能額は一般的に品物の査定額の7〜8割程度に設定されています。

借入可能額の例

査定額5万円のネックレス→3万5千円〜4万円

査定額20万円の腕時計→14万円〜16万円

ほとんどの質屋が即日融資に対応しているのも嬉しいポイント。

ただし、質屋の金利は一般的な消費者金融よりも高く設定されています。

質屋はすぐに現金が必要で返済の目処がある人におすすめです。

質屋では、自分の持っている品物を担保にお金を貸してもらうことが可能。

質屋の最大のメリットは審査がないことです。

無職・長期延滞中の人でも価値のある品物を持っていればお金を借りることが可能。

借入可能額は一般的に品物の査定額の7〜8割程度に設定されています。

借入可能額の例

査定額5万円のネックレス→3万5千円〜4万円

査定額20万円の腕時計→14万円〜16万円

ほとんどの質屋が即日融資に対応しているのも嬉しいポイント。

ただし、質屋の金利は一般的な消費者金融よりも高く設定されています。

質屋はすぐに現金が必要で返済の目処がある人におすすめです。

生命保険の契約者貸付制度を利用する

生命保険の貸付制度という、保険会社が貸付してくれる制度があります。

契約している生命保険の解約返戻金の一定範囲内で、貸付けを受けることができます。

生命保険の貸付制度のメリットは以下の通りです。

- 審査が不要

- 金利の設定が低め

- 即日融資が可能

また、生命保険の貸付制度は返済期限が非常に柔軟な点も特徴的です。

ただし、返済しない期間が続くと金利は発生し続け、元本は増え続けるので注意しましょう。

生命保険の貸付制度という、保険会社が貸付してくれる制度があります。

契約している生命保険の解約返戻金の一定範囲内で、貸付けを受けることができます。

生命保険の貸付制度のメリットは以下の通りです。

- 審査が不要

- 金利の設定が低め

- 即日融資が可能

また、生命保険の貸付制度は返済期限が非常に柔軟な点も特徴的です。

ただし、返済しない期間が続くと金利は発生し続け、元本は増え続けるので注意しましょう。

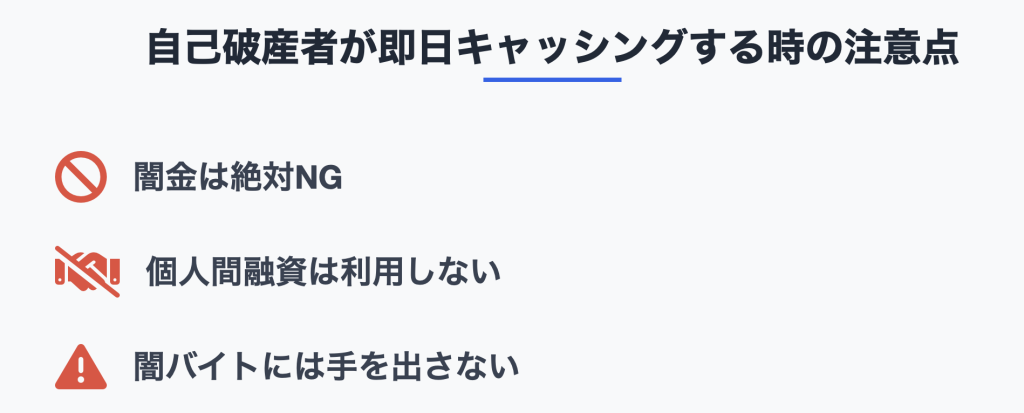

自己破産後に即日キャッシングする時の注意点

自己破産経験者がお金を借りる際には、いくつかの注意点があります。

ここでは、自己破産者が即日キャッシングする際に気をつけるべきことについて解説していきます。

闇金は絶対NG

闇金は、貸金業法で定められた上限金利を超える法外な利息を請求する業社は違法カードローン会社金です。

年利20%を超える金利を設定しているカードローン会社は利用しないようにしましょう。

お借入れの上限金利は、借入金額に応じて年15%~20%となっています。

引用:日本貸金業協会

正規の貸金業社は、金融庁に登録されています。

借入前に、金融庁が提供する「登録貸金業者情報検索サービス」の検索結果に表示されるかを確認すると安心です。

もし、闇金から借りてしまった場合は、弁護士などの専門機関に相談してください。

個人間融資は利用しない

SNSで見かける「個人間融資」の利用も絶対に避けるべきです。

個人間融資の危険性は、以下のようなものがあります。

- 実態は闇金であることが多い

- 継続して貸付けを行う場合は貸金業の登録が必要。個人間融資を行う人の多くは登録を無視した闇金業者です。

- 個人情報の悪用

- 申込時に要求される身分証明書や口座情報、顔写真などの個人情報が抜き取られる。

金融庁や日本貸金業協会も、個人間融資の危険性について強く警告しています。

SNS等で勧誘し、お金の貸し借りを行う 「個人間融資」は、たとえ個人が行う場合であっても、 貸金業法の規定に抵触する場合があります。

引用:金融庁公式サイト

お金に困っていても、個人間融資に手を出すことは絶対にやめましょう。

闇バイトには手を出さない

自己破産後の生活苦の状況でも、「闇バイト」には絶対に手を出してはいけません。

闇バイトとは?

SNSやインターネット掲示板などで、短時間で高収入が得られるなど甘い言葉で募集しています。

応募してしまうと、詐欺の受け子や出し子、強盗の実行犯など、犯罪組織の手先として利用され犯罪者となってしまいます。

引用:警視庁公式サイト

闇バイトは、SNSや求人サイト、匿名掲示板などで募集されています。

闇バイトの典型的な誘い文句は、以下の通りです。

- 「高額」

- 「即日現金」

- 「高額即金」

- 「副業」

- 「ハンドキャリー」

- 「書類を受け取るだけ」

- 「行動確認・現地調査」

引用:警視庁公式サイト

これらのワードを利用している求人には注意しましょう。

もし闇バイトに関わってしまった場合は、すぐに警察や弁護士に相談してください。

自己破産後の即日キャッシングに関するよくある質問

ここでは、自己破産しても借りれる金融でもよくある質問に回答していきます。

自己破産しても借りれるカードローン会社はありますか?

自己破産を経験された人でも、借りれる可能性のあるカードローン会社は存在します。

中小カードローン会社では、独自の審査基準を設けており、現在の返済能力や状況を重視して融資を受けれる可能性があります。

ただし、審査は必ず行われ、返済能力のない人への貸付は行なっていない点には注意しましょう。

自己破産しても10万円借りられますか?

10万円程度の少額であれば、中小カードローン会社から借りられる可能性は十分にあります。

以下のポイントを満たしていれば、借りれる可能性は高いでしょう。

- 安定した月収

- 月々1万円~2万円程度の返済ができるだけの収入があるか。

- 勤続期間

- 3ヶ月以上同じ勤務先で働いているか。

- 借入状況

- 総量規制(年収の3分の1まで)の範囲内であること。

自己破産しても在籍確認なしで借りれるカードローン会社はありますか?

中小カードローン会社の中には、電話による在籍確認を原則行わない業者も存在します。

例えば、アローは「原則、電話による在籍確認は行いません」と公言しています。

ただ、在籍確認は行なっている場合がほとんどです。

周りの人にバレずに借りたい人はアローがおすすめです。

【まとめ】自己破産しても即日キャッシングできるカードローン会社はある!

ここまで、「自己破産しても借りれるカードローン会社」について解説していきました。

- 自己破産しても借りれる金融は中小カードローン会社

- 自己破産者が街金の審査に通るためのコツ

- 安定した収入を得る

- 現在進行形の滞納を解消する

- 申し込み情報に嘘を記載しない

- 自己破産者が中小カードローン会社の審査に落ちたときの対処法

- 公的融資制度を利用する

- 質屋を利用する

- 生命保険の契約者貸付制度を利用する

自己破産を経験された人でも、中小カードローン会社や公的融資制度などの選択肢が残されています。

違法な業者の利用はどのような状況であっても絶対に避けましょう。

大手でダメだった方でも借りられる可能性あり