読者

読者ブラックリストに載ってしまい、どこからもお金を借りれない…

読者

読者ブラックリストでもお金を借りれるおすすめの方法は?

結論、ブラックリストでもお金を借りることは可能です。

ただし、ブラックリストに載っている人が通常の消費者金融から借り入れるのは難しいでしょう。

しかし、中小消費者金融であれば、ブラックリストでもお金を借りられる可能性が高いです。

本記事では、「ブラックリストの人でもお金を借りれる消費者金融」について解説していきます。

ブラックリストの人が審査に通過するコツ、お金を借りる際の注意点、審査通過しなかった時のにお金を借りる方法についても紹介しています。

大手でダメだった方でも借りられる可能性あり

ブラックリストでも

お金を借りることは可能!

結論、「ブラックリスト」に載っている状態でも、お金を借りることは可能です。

過去の滞納などの金融事故の経験があったとしても、審査対象になります。

ただし、絶対審査に通るわけではないので、ご注意ください。

金融業者は審査の際に、返済能力が確認できない人には融資を行いません。

ブラックリストでも審査対象になりますが、審査に通るわけではないことを覚えておきましょう。

【状況別】

ブラックリストのレベルによる審査通過の確率

ブラックリストの中にも、レベルが軽度〜重度まで存在します。

ブラックリストの各レベルによる審査通過確率とおすすめ借入方法は以下の通りです。

債務整理や現在進行形の滞納があると借入が難しいです。

次に、ブラックリストの人でも借りれる金融業者について以下で詳しく解説していきます。

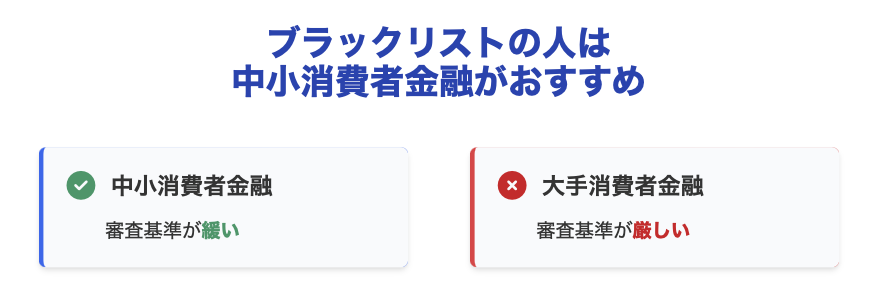

ブラックリストの人は

中小消費者金融がおすすめ

ブラックリストでも中小消費者金融であれば借りれる可能性があります。

実際に、中小消費者金融のセントラルの社長も以下のように述べています。

大手の審査マニュアルでは落ちてしまうけれど、今はきちんと働いて返済できる人には融資を行っている。

中小消費者金融の審査は緩い

中小消費者金融の審査は大手に比べて緩く、ブラックリストでも審査通過の可能性があります。

なぜなら、中小消費者金融は大手とは異なる独自の審査基準を採用しているからです。

中小消費者金融は過去の「現在の返済能力」を重視して判断する審査を採用しています。

具体的には以下の項目で審査を行っています。

- 現在の収入

- 家族構成や住居状況

- 申込者の人柄と返済意思

- 現在の借入状況

ブラックリストでも現在の返済能力が認められれば審査に通りますよ。

大手消費者金融の審査は厳しい

大手消費者金融の審査にブラックリストの人が通過することは難しいでしょう。

大手はスコアリングを審査に採用しており、機械的な審査が行われます。

そのため、ブラックリストの場合、大手の審査は即落ちします。

では、どのような人が大手に向いているのでしょうか?

大手に向いている人と向いていない人の特徴は以下の通りです。

安定した収入があり、ブラックでない人は大手消費者金融が向いていますよ。

ブラックリストでもお金を借りれる

おすすめの中小消費者金融5選

ここでは、ブラックリストでも審査に通りやすい、おすすめの中小消費者金融を5社紹介します。

これらの業者は、いずれも正規に登録されている貸金業社です。

各業者の、審査の柔軟性、融資スピード、金利条件などを総合的に評価しているのでぜひ参考にしてみてください。

おすすめの中小消費者金融①

セントラル|中小の中で最高スペック

- 大手に劣らない貸付条件

- 30日間無利息キャンペーン実施中

- Web完結で即日融資可能

- 口座引き落としで返済できない

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社セントラル 会社概要 |

| 公式HP | http://www.011330.jp |

| 運営歴 | 52年 |

| 金融番号 | 001473 |

| 本社住所 | 愛媛県松山市河原町9-2 クロカワビル2F |

| 営業時間 | 365日24時間Web受付可能 |

| 借り入れまでの時間 | 最短即日 |

| 在籍確認 | あり |

編集者

編集者中小消費者金融の中でNo.1の貸付条件。

迷ったらセントラル一択ですね。

セントラルは大手に並ぶ高い性能を持つ中小消費者金融です。

上限金利18%に最大融資額は300万円と超優秀。

さらに初回利用時は最大30日間無利息サービスも提供しており、大手と全く変わらない条件を用意しています。

一方で、返済方法に口座引き落としが対応していない点など、利便性は劣ります。

- 「金利をなるべく抑えて借りたい」

- 「どこの中小消費者金融がいいか迷う…」

という人におすすめなのがセントラルです。

セントラルの審査に関する口コミ

40代男性

40代男性約2年前に自己破産、ダメ元で申し込んだところ30万可決即日融資して頂けました。

収入証明の提出も無くスムーズに借入でき感謝しています。

30代女性

30代女性債務整理中。年収400万。

後払い滞納、スマホ代、カード引き落とし1ヶ月遅れ。

こんな私でも50万ご融資いただけました。

\今なら金利ゼロで借りれる!/

おすすめの中小消費者金融②

フクホー|審査が特に不安な人向け

- 過去に金融事故を起こしていても審査に通る可能性あり

- ブラックでも借りれたという口コミ多数

- 50年以上の運営実績

- 上限金利がMAXの20%

- 口座引き落としに対応していない

| 項目 | 内容 |

|---|---|

| 運営会社 | フクホー株式会社 会社概要 |

| 公式HP | https://fukufo.co.jp/about_us.php |

| 運営歴 | 58年 |

| 金融番号 | 001391 |

| 本社住所 | 大阪市浪速区難波中三丁目9番5号 |

| 営業時間 | 365日24時間受付 |

| 借り入れまでの時間 | 即日融資可能 |

| 在籍確認 | あり |

編集者フクホーならブラックでも審査に通る可能性がありますよ。

フクホー最大の特徴は審査方式に「加点方式」を採用している点です。

フクホーの加点方式について

現在の収入や借入状況などをそれぞれスコア化して総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

現在の返済能力が認められれば、ブラックの方でも十分い審査に通過することができます。

一方で、貸付条件は金利4.9%~20.0%と高めの金利設定となっている点には注意が必要。

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめなのが、フクホーです。

フクホーの審査に関する口コミ

30代男性

30代男性2024年5月に1,000万円自己破産しました。

2024年12月、審査したところ、20万円で可決でした。

50代女性

50代女性リボ払い1,500万を任意整理2年目で、ブラックなのに、9.9万円を融資頂きました。

\ブラックの方でも借りれる可能性がある!/

おすすめの中小消費者金融③

ダイレクトワン|短期返済できる人向け

- 初回借入から最大55日間金利ゼロ

- 大手と並ぶ金利の低さ

- 最低1万円から借入可能

- ATM利用時に手数料がかかる

- 即日融資には来店が必須

| 項目 | 内容 |

|---|---|

| 運営会社 | ダイレクトワン株式会社 会社概要 |

| 公式HP | https://www.directone.co.jp/directone/ |

| 運営歴 | 69年 |

| 金融番号 | 003633 |

| 本社住所 | 静岡県沼津市魚町1番地 |

| 営業時間 | 365日24時間Web申込可能 |

| 借り入れまでの時間 | 最短即日 ※来店必須 |

| 在籍確認 | あり |

編集者初回借入から55日間金利ゼロ。

短期間で返済見込みのある人におすすめですね。

ダイレクトワンの貸付条件は、金利4.9~18.0%、融資限度額1~300万円と好条件。

1万円から借入できる手軽さも評価されています。

さらに、初回借入翌日から最長55日間無利息サービスを受けられる点も大きな魅力です。

ただし、ATMからの借入・返済には手数料がかかる点には注意が必要。

また、即日融資には来店が必須である点にも気をつけましょう。

- 「2ヶ月以内の返済の目処が立っている!」

という人におすすめなのが、ダイレクトワンです。

ダイレクトワンの審査に関する口コミ

50代男性

50代男性他社4件残100万ありましたが、年収320万、10万円で審査通過しました。

30代女性

30代女性6年前に自己破産、申し込みブラック他社借入70万有り…即可決10万円でした。

\今なら55日間金利ゼロ/

おすすめの中小消費者金融④

アロー|原則在籍確認なし

- 原則在籍確認なし

- 最大180日間の無利息期間あり

- オンライン完結・最短即日可能

- 上限金利が約19.9%と高め

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社アロー 会社概要 |

| 公式HP | https://www.my-arrow.co.jp/ |

| 運営歴 | 25年 |

| 金融番号 | 04195 |

| 本社住所 | 名古屋市中川区高畑二丁目144番地 |

| 営業時間 | 365日24時間Web受付可能 |

| 借り入れまでの時間 | 最短45分 |

| 在籍確認 | 原則なし |

編集者数少ない原則在籍確認なしの中小消費者金融。

借入を周りにバレたくない人におすすめですね。

アローはWEB完結に対応しており全国から利用できます。

また、5万円以下の融資であれば180日間の無利息期間もあります。

アローの最大のメリットは、原則在籍確認を行なっていない点です。

一方で、上限金利19.94%と高めに設定されています。

- 「職場や家族に借入を知られたくない…」

- 「今すぐ5万円欲しい!」

という人におすすめなのが、アローです。

アローの審査に関する口コミ

50代女性

50代女性個人再生し返済が残り2年。

年収は340万円の非正規でしたが、希望額20万円の満額借入できました。

30代男性

30代男性初めは金利5%程度でしたが、先日商品切り替えでの再審査で年利1%台に下がり、返済負担が軽減されました!

\原則在籍確認なし/

おすすめの中小消費者金融⑤

フタバ|借入件数が4社以内の人向け

- 他社借入4社以内なら審査に通る可能性がある

- はじめての人は30日間利息無料

- 返済回数を最大72回まで設定できる

- 他社借入5社以上の方は審査対象外

- 借入可能額が少ない

- 他社より審査が少し厳しい傾向

| 項目 | 詳細 |

|---|---|

| 運営会社 | フタバ株式会社 会社概要 |

| 公式HP | https://www.822828.jp |

| 運営歴 | 35年 |

| 金融番号 | 31502 |

| 本社住所 | 北海道札幌市中央区北1条西4丁目1番地 |

| 営業時間 | 365日24時間Web申込可能 |

| 借り入れまでの時間 | 即日融資可能 |

| 在籍確認 | あり |

編集者借入4社以内であれば審査対象。

多重債務者の人におすすめです。

フタバは、返済回数を最大72回まで設定できるので、月々の返済の負担を軽減することが可能。

初回借入で30日間無利息キャンペーンも実施している点も嬉しいポイント。

審査に関して、フタバは他社借入4件以内の方であれば審査対象になると明記しています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

引用:フタバ公式サイト

一方で、審査に関しては、他社借入5社以上の方は審査対象から外れる点には注意が必要です。

借入可能額も50万円と少なく、大口融資には向いていません。

- 「借入件数4社あるので、審査が不安…」

という人におすすめなのが、フタバです。

フタバの審査に関する口コミ

20代男性

20代男性プロミス、アコムなどでは借りれませんでした。

ブラックで年収102万で2社40万借りてます。

10万で審査通りました。。

4社合計80万円借りています。

即日で、10万円の融資をしていただきました!

\低金利で借りれる!/

ブラックリストの人が中小消費者金融で

お金を借りるためのコツ

ここでは、ブラックリストでも消費者金融の審査に通過するためのコツについて紹介していきます。

ポイントを押さえれば、ブラックリストでも審査通過の可能性はありますよ。

ブラックリストの人が審査通過するコツ①

借入希望額は必要最低限に設定する

借り入れ希望額を抑えることで審査に通りやすくなります。

仮に、借入希望額を高額にすると「申込者はお金に困っている」という印象を抱き、審査が通常より慎重になります。

どうしても、高額融資を希望したい方は以下の消費者金融がおすすめです。

これらの消費者金融は審査が緩いかつ高額融資に対応しています。

ただ大前提、最低限の借入額を希望することが重要です。

ブラックリストの人が審査通過するコツ②

同時に2社以上申し込まない

半年で2社以上申込むと「多重申込」とみなされる可能性があります。

多重申込とは?

一般的に多重申込の基準は、半年の間に2社以上申し込みを行なった場合です。

記録は信用情報機関に6ヶ月間保管され、審査の際に参照されます。

一度に申込む消費者金融は1社にしましょう。

ブラックリストの人が審査通過するコツ③

総量規制以内の借入希望額に設定する

総量規制とは?

年収の3分の1を超える貸付けが原則禁止されています。

例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:日本貸金協会

総量規制を超えた借入は貸金業法によって禁止されています。

総量規制を超えている場合は、現在の借入残高を減らして総量規制の枠を空けることで、新たな借入可能になります。

総量規制枠を空けるイメージは以下の通りです。

また、返済の際は以下のポイントを意識すると効率的に返済することが可能です。

- 金利の高い借入から優先的に返済する

- 総利息負担の軽減

- 残高の少ない借入から完済する

- 借入件数を減らし、信用情報の改善

総量規制を超えている人は、ぜひ実践してみてください。

ブラックリストの人が審査通過するコツ④

現在進行形の滞納を解消する

現在進行形で支払いを滞納していれば、審査通過は困難です。

中小消費者金融であっても、滞納がある人に新たな貸付は行いません。

現在、他社のご返済が遅れている方はご契約出来ません。

引用:アロー申込条件

申し込む前に、滞納を解消しておくことが、審査通過のための最低限のステップです。

ブラックリストの人が審査通過するコツ⑤

申込情報は正確に記入する

申し込み時に、年収などの情報を偽装して記載してはいけません。

貸金業者は、審査過程で申込者の申告内容が事実かどうかを確認します。

虚偽申告は審査の過程でほぼ確実に発覚し、その時点で即審査落ちとなります。

第13条(退会および会員資格の喪失等)

- 申込書の記載事項等について、会員が当社に虚偽の申告をしたことが判明したとき

引用:アコム会員規約

正直に申告することが、結果的に審査に通る近道となります。

ブラックリストの人が

消費者金融の審査に落ちた際の対応方法

ここでは、ブラックリストの人が消費者金融の審査に落ちた際の対応方法について紹介していきます。

消費者金融の審査に落ちたとしても、まだお金を借りる方法は残ってますよ。

公的な融資制度を利用する

公的融資制度は生活に困窮している人に向けた、公的な機関が提供する融資システムです。

制度を利用すれば、無利子または低金利で資金を借りられることができます。

代表的な公的融資制度は、以下の通りです。

| 制度名 | 対象者 | 支援内容 |

|---|---|---|

| 生活困窮者自立支援制度 | 生活に困難を抱える方 | 就労支援、住居確保などをサポート |

| 生活福祉資金貸付制度 | ・低所得者 ・高齢者 ・障害者 | 生活費、教育費などを無利子または低利子で貸付 |

| 住居確保給付金 | 収入減少で住居を失う恐れがある方 | 家賃相当額を一定期間支給 |

| 求職者支援資金融資制度 | ・職業訓練受講給付金の支給決定を受けた者 ・求職者支援資金融資要件確認書の交付を受けた者 | 月額5万円または10万円 |

| 母子父子寡婦福祉資金貸付金 | ・母子家庭 ・父子家庭 ・寡婦 | 生活費、教育費などを無利子または低利子で貸付 |

公的融資制度は即日融資不可ですが、生活再建を目指す上で非常に心強い支援となります。

まずは最寄りの社会福祉協議会に相談してみることをお勧めします。

質屋を利用する

質屋では、自分の持っている品物を担保にお金を貸してもらうことが可能。

質屋の最大のメリットは審査がないことです。

無職・長期延滞中の人でも価値のある品物を持っていればお金を借りることが可能。

借入可能額は一般的に品物の査定額の7〜8割程度に設定されています。

借入可能額の例

・査定5万円のネックレス→3万円〜4万円

・査定20万円の腕時計→14万円〜16万円

ほとんどの質屋が即日融資に対応しているのも嬉しいポイント。

ただし、質屋の金利は一般的な消費者金融よりも高く設定されています。

質屋はすぐに現金が必要で返済の目処がある人におすすめです。

生命保険の契約者貸付制度を利用する

生命保険の貸付制度という、保険会社が貸付してくれる制度があります。

契約している生命保険の解約返戻金の一定範囲内で、貸付けを受けることができます。

生命保険の貸付制度のメリットは以下の通りです。

- 審査が不要

- 金利の設定が低め

- 即日融資が可能

また、生命保険の貸付制度は返済期限が非常に柔軟な点も特徴的です。

ただし、返済しない期間が続くと金利は発生し続け、元本は増え続けるので注意しましょう。

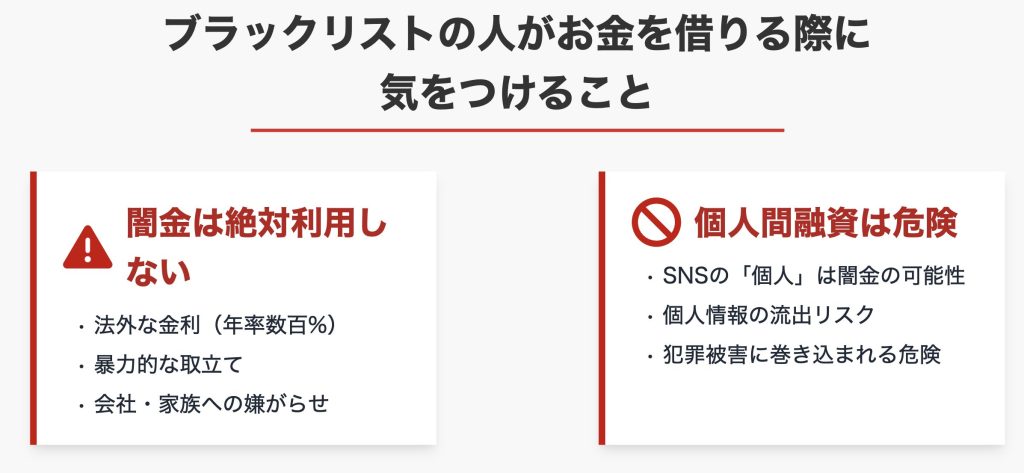

ブラックリストの人がお金を借りる際に気をつけること

ここでは、ブラックリストの人がお金を借りる際に気をつけることについて紹介していきます。

闇金は絶対利用しない

闇金は、法律で定められた金利を超える利息を請求する業社のことです。

年利20%を超える金利を設定している金融業社は利用しないようにしましょう。

お借入れの上限金利は、借入金額に応じて年15%~20%となっています。

引用:日本貸金業協会

闇金に関わってしまうと、以下のような事態に陥る危険性があります。

- 法外な高金利

- 悪質な取り立て

- 個人情報の悪用

実際に、以下の被害事例が報告されています。

被害事例

Aさんはお金に困っており、「誰でも貸します」と書かれたメールを見て低金利のB社で250万円の融資を申込んだ。

後日、業者より1万5千円の振込みがあり、1週間後に4万円返済しろと連絡があった。

支払えないと告げたところ、Aさんの親宛に30万円の請求をされ、Aさんの職場には「金を返せ」などのFAXが届いた。

引用:日本貸金業協会

正規の貸金業社は、金融庁に登録されています。

借入前に、金融庁が提供する「登録貸金業者情報検索サービス」の検索結果に表示されるかを確認すると安心です。

個人間融資は危険

SNSを利用した個人融資にはトラブルが多く、利用は危険です。

個人での継続的な融資は違法行為とされており、闇金を個人を装っている場合もあります。

- 貸す側、借りる側も違法行為とされる

- 法外な金利が掛けられる

- 個人情報の悪用が目的

- 犯罪行為への加担が強要される

実際の被害例

・「SNSで融資を申し込んだら、いきなり口座にお金を振り込まれ法外な利息とともに返済を要求された」

・「利息を免除する代わりにと裸の写真を送るよう要求され、後日それをネタに脅迫された」

引用:財務省関東財務局

「審査なし」「ブラックOK」などの甘い言葉で誘ってきますが絶対に利用しないようにしてください。

ブラックリストでもお金を借りる

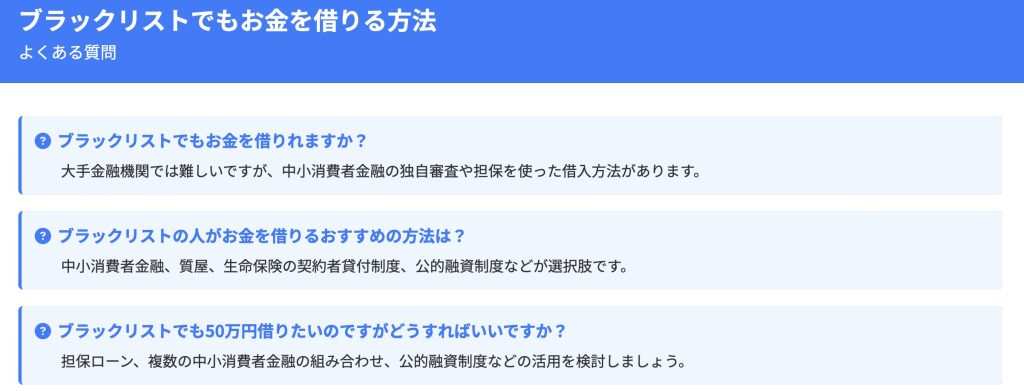

おすすめの方法に関するよくある質問

ここでは、ブラックリストでもお金を借りるおすすめの方法に関する質問に回答していきます。

ブラックリストでもお金を借りれますか?

ブラックリストでもお金を借りることは可能です。

ただ、ブラックリストだと審査に通る可能性が低くなります。

特に、大手消費者金融の審査通過は厳しいでしょう。

中小消費者金融であれば、ブラックリストでも審査通過の可能性もありますよ。

ブラックリストの人がお金を借りるおすすめの方法は?

ブラックリストの人は中小消費者金融からの借入がおすすめです。

中小消費者金融は、独自の審査基準を採用しており、大手よりも審査が緩いです。

現在の返済能力を重視している点が特徴です。

過去に滞納経験がある人でも審査に通る可能性がありますよ。

ブラックリストでも50万円借りたいのですがどうすればいいですか?

ブラックリストでも、50万円借りれます。

しかし、総量規制により、年収250万円以上ないと借りることができません。

総量規制とは?

年収の3分の1を超える貸付けが原則禁止されています。

例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:日本貸金協会

また、総量規制ギリギリの状況では、審査が通常よりも厳しくなる傾向があります。

【まとめ】ブラックリストの人がお金を借りるおすすめの方法

ブラックリストの人がお金を借りるおすすめの方法について解説しました。

- ブラックリストでも中小消費者金融なら借りられる可能性がある

- 中小消費者金融は独自の審査基準があり大手より緩い

- 現在の収入や家族、住居状況が良ければ審査に通りやすい

- 公的融資制度や質屋、生命保険の契約者貸付制度もおすすめ

- 闇金は絶対に使用しない

- 個人間融資はトラブルが多く危険などで避けるべき

ブラックリストの状態でも、正規の業者からお金を借りることは可能です。

独自の基準で「現在の返済能力」を重視する中小消費者金融なら、融資を受けられる可能性があります。

申し込みの際は、希望額を必要最低限に抑え、複数社へ同時に申請しないことが審査通過のコツです。

また、現在進行形の滞納があれば先に解消しておきましょう。

万が一審査に落ちてしまっても、焦りは禁物です。

闇金や個人間融資は非常に危険なため絶対に避け、公的融資制度などの安全な手段を検討してください。

正しい知識を持ち、冷静に解決策を探すことが何よりも大切です。

大手でダメだった方でも借りられる可能性あり