- 「もうヤミ金しかない…」

- 「どこからも借りられない、絶望だ…」

息が詰まるような、藁にもすがりたい気持ちで、本ページを開いているのではないでしょうか。

結論から申し上げます。その考えは絶対に間違いです。

ヤミ金という選択肢以外に、あなたを救う安全で確実な解決策はあります。

ただ、

- 「ヤミ金以外の具体的な解決方法は?」

- 「どこもかしてくれないのに、どうやって思考を変えればいいの?」

などの疑問を抱えている人もいると思います。

そこで本記事では「もうヤミ金しかない」という絶望的な状況から抜け出すための、具体的な選択肢を網羅的に紹介します。

生活再建のために使える中小消費者金融(街金)の存在についても開設するので参考にしてください。

大手でダメだった方でも借りられる可能性あり

「もうヤミ金しかない」という方へ|結論、ヤミ金は絶対NG!

結論から申しますと、ヤミ金(闇金)の利用は絶対にNGです。

どのような状況であっても、ヤミ金に手を出すべきではありません。

金融庁もヤミ金被害の撲滅に向けて強く注意喚起しており、ヤミ金は「犯罪」であると断言しています。

どんなに資金繰りが苦しく、八方塞がりだと感じていても、ヤミ金だけは絶対に選択肢から外してください。

ヤミ金は法律を完全に無視した違法な金融業者です。

一度関わってしまうと、あなたの人生を根底から揺るがすほどの深刻なトラブルに巻き込まれる危険性が極めて高いので利用しないことが先決です。

ヤミ金は絶対NG!ヤミ金の危険性を解説

ヤミ金業者は、出資法や貸金業法といった国が定めた法律を完全に無視し、利用者を食い物にする犯罪組織です。

関わることで直面する具体的な危険性は、一つや二つではありませんので、代表的なものをいくつか紹介します。

違法な高金利の請求

日本の法律では、貸金業者が請求できる金利の上限は、利息制限法および出資法によって厳格に定められています。

ヤミ金がよく用いる金利の表現に「トイチ(10日で1割の利息)」や「トゴ(10日で5割の利息)」などがあります。

仮に10万円を「トイチ」で借りた場合、わずか10日後には1万円の利息が発生します。

「トイチ」を年利に換算すると、365%、「トゴ」であれば年利1825%です。

ヤミ金から一度でもお金を借りてしまうと、違法な高金利によって、経済的に立ち直ることが極めて困難になります。

生活は破綻し、精神的にも追い詰められるリスクが非常に高いです。

職場や家族への執拗な電話・嫌がらせ行為

ヤミ金は、返済が少しでも遅れたり彼らの要求に応じなかったりすると、職場や家族、親族に対しても執拗な電話や悪質な嫌がらせ行為を行います。

貸金業法で明確に禁止されている取り立て行為を、ヤミ金は平然と行いプレッシャーをかけてきます。

- 職場への電話: 「〇〇(借り手の名前)に金を貸している。すぐに返済させろ」「お宅の従業員は借金を踏み倒そうとしている」などと、業務に支障が出るほど何度も電話をかけてきます。時には上司や同僚にまで取り立ての電話がいくこともあります。

- 家族・親族への連絡: 実家や親戚にまで連絡し、「息子さん(娘さん)が借金をしている。代わりに払え」と脅迫めいた要求をします。子供の学校や近隣住民にまで嫌がらせの電話が及ぶケースもあります。

- 深夜早朝の取り立て: 時間帯を問わず、自宅に押しかけたり、大声で脅したり、ドアを叩き続けたりします。

- 電報・FAXの送付: 脅迫的な文面や、借金の事実を暴露する内容の電報・FAXを職場や自宅に送りつけます。

- SNSやインターネットでの晒し行為: 借り手の個人情報(氏名・住所・顔写真など)や借金の事実を、SNSや掲示板に無断で公開する卑劣な手口も増えています。

恐怖心や羞恥心を利用して、何としてでもお金を支払わせようとしてきます。

闇金は、借り手個人の問題に留まらず、周囲の人々の平穏な生活までも脅かす、許されない犯罪行為です。

個人情報の悪用とさらなる犯罪被害のリスク

ヤミ金業者にとって、顧客から得た個人情報(氏名・住所・電話番号・勤務先・銀行口座情報・家族構成など)は、さらなる金儲けのための「商品」です。

入手した個人情報を他のヤミ金業者間で共有したり名簿業者に高値で売却したり、別の組織犯罪に利用したりすることが常套手段となっています。

- 他のヤミ金からの執拗な勧誘

- 架空請求・不当請求

- 預金口座の不正利用

- 個人情報を使ったなりすまし など

ヤミ金に関わることは、単にお金のトラブルに留まらず、あなたの大切な個人情報を危険にさらします。

また、一度流出した個人情報を取り戻すことは極めて困難です。

SNSでの個人間融資も闇金の可能性がある

SNS上の個人間融資は、一見すると個人が善意でお金を貸してくれるように見えるかもしれません。

組織的なヤミ金業者や、ヤミ金と変わらない悪質な手口を用いる者が、個人の顔を隠して活動しているケースが後を絶ちません。

SNSの匿名性や手軽さを悪用し、正規の金融機関からお金を借りられない人々をターゲットにしています。

SNS上の見ず知らずの相手からの甘い融資話には、必ず裏があると疑ってください。

背後にはヤミ金が潜んでいる可能性が極めて高いことを肝に銘じ、絶対に手を出さないようにしましょう。

「もうヤミ金しかない」という方へ|ヤミ金以外でお金を借りる方法

お金が借りられるのは、大手消費者金融だけではありません。

まずは正規の方法を一つひとつ検討し、安全にお金を調達する道を探ることが重要です。

以下では、実際にヤミ金以外でお金を借りる方法をいくつか紹介します。

街金なら審査に通る可能性がある

街金(中小消費者金融)は、独自の審査基準を設けていることがほとんどです。

過去の信用情報(いわゆるブラックリスト状態)や他社借入件数だけで機械的に判断するのではなく、現在の収入状況や返済能力、借入れの事情などを総合的に評価し、以下のように柔軟な対応をしてくれる場合があります。

- 現在の収入が安定しており、返済計画に無理がないと判断されれば、過去の金融事故には寛容な場合がある。

- 対面での面談や丁寧なヒアリングを通じて、個別の事情を考慮してくれる場合がある。

- 「おまとめローン」など、多重債務者の状況改善に特化した商品を用意している場合がある。

中小消費者金融を名乗るヤミ金も存在するため、業者選びには最大限の注意が必要です。

また、通る可能性の高い街金もいくつか紹介するので、どの業者が適切かわからない人は参考にしてください。

セントラル|中小の中で最高スペック

- 大手に劣らない貸付条件

- 30日間無利息キャンペーン実施中

- Web完結で即日融資可能

- コンビニ銀行はセブンしか対応しておらず利便性が悪い

- 口座引き落としで返済できない

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社セントラル 会社概要 |

| 公式HP | http://www.011330.jp |

| 運営歴 | 52年 |

| 金融番号 | 001473 |

| 本社住所 | 愛媛県松山市河原町9-2 クロカワビル2F |

| 営業時間 | 365日24時間Web受付可能 |

| 借り入れまでの時間 | 最短即日 |

| 在籍確認 | あり |

編集者

編集者中小消費者金融の中でNo.1の貸付条件。

迷ったらセントラル一択ですね。

セントラルは大手に並ぶ高い性能を持つ中小消費者金融です。

上限金利18%に最大融資額は300万円と超優秀。

さらに初回利用時は最大30日間無利息サービスも提供しており、大手と全く変わらない条件を用意しています。

一方で、対応コンビニATMはセブンイレブンのみであることや返済方法に口座引き落としが対応していないなど、利便性は劣ります。

- 「金利をなるべく抑えて借りたい」

- 「どこの中小消費者金融を利用すればいいか分からない」

という人におすすめなのがセントラルです。

セントラルの審査に関する口コミ

40代男性

40代男性約2年前に自己破産、ダメ元で申し込んだところ30万可決即日融資して頂けました。

収入証明の提出も無くスムーズに借入でき感謝しています。

30代女性

30代女性債務整理中。年収400万。31歳。

後払い滞納、スマホ代、カード引き落とし1ヶ月遅れ。

こんな私でも50万ご融資いただけました。

フクホー自己破産者への融資実績あり

- 過去に金融事故を起こしていても審査に通る可能性あり

- ブラックでも借りれたという口コミ多数

- 50年以上の運営実績

- 上限金利がMAXの20%

- 口座引き落としに対応していない

| 項目 | 内容 |

|---|---|

| 運営会社 | フクホー株式会社 会社概要 |

| 公式HP | https://fukufo.co.jp/about_us.php |

| 運営歴 | 58年 |

| 金融番号 | 001391 |

| 本社住所 | 大阪市浪速区難波中三丁目9番5号 福宝ビル |

| 営業時間 | 365日24時間受付可能 |

| 借り入れまでの時間 | 即日融資可能 |

| 在籍確認 | あり |

編集者加点方式を採用しているフクホー。

ブラックでも審査に通る可能性がありますよ。

フクホー最大の特徴は審査方式に「加点方式」を採用している点です。

フクホーの加点方式について

現在の収入や借入状況などをそれぞれスコア化して総合的に審査を行います。

現在の債務状況や過去の信用情報が原因で自動的に審査に落ちることはありません。

現在の返済能力が認められれば、ブラックの方でも十分い審査に通過することができます。

一方で、貸付条件は金利4.9%~20.0%と高めの金利設定となっている点には注意が必要。

- 「審査が不安…」

- 「過去に滞納した経験がある…」

という人におすすめなのが、フクホーです。

フクホーの審査に関する口コミ

30代男性

30代男性2024年5月に1,000万円自己破産しました。

2024年12月、審査したところ、20万円で可決でした。

50代女性

50代女性リボ払い1,500万を任意整理2年目で、ブラックなのに、9.9万円を融資頂きました。

フタバ|低金利で街金を利用したい人におすすめ

- 他社借入4社以内なら審査に通る可能性がある

- はじめての人は30日間利息無料

- 返済回数を最大72回まで設定できる

- 他社借入5社以上の方は審査対象外

- 借入可能額が少ない

- 他社より審査が少し厳しい傾向

| 項目 | 詳細 |

|---|---|

| 運営会社 | フタバ株式会社 会社概要 |

| 公式HP | https://www.822828.jp |

| 運営歴 | 35年 |

| 金融番号 | 31502 |

| 本社住所 | 北海道札幌市中央区北1条西4丁目1番地 |

| 営業時間 | 365日24時間Web申込可能 |

| 借り入れまでの時間 | 即日融資可能 |

| 在籍確認 | あり |

フタバは、返済回数を最大72回まで設定できるので、月々の返済の負担を軽減することが可能。

初回借入で30日間無利息キャンペーンも実施しており、借りてもすぐに返済見込みのある人にもおすすめ。

審査に関して、フタバは他社借入4件以内の方であれば審査対象になると明記しています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

引用:フタバ公式サイト

一方で、審査に関しては、他社借入5社以上の方は審査対象から外れる点には注意が必要です。

借入可能額も50万円と少なく、大口融資には向いていません。

- 「借入件数4社あるので、審査が不安…」

- 「今すぐお金が必要だけどいすぐに返済できる見込みがない…」

という人におすすめなのが、フタバです。

フタバの審査に関する口コミ

20代男性

20代男性プロミス、アコムなどでは借りれませんでした。

年収102万のパートで2社40万借りてます。ブラックの私に10万。

4社合計100万円ほど借りています。

即日で、10万円の融資をしていただきました!

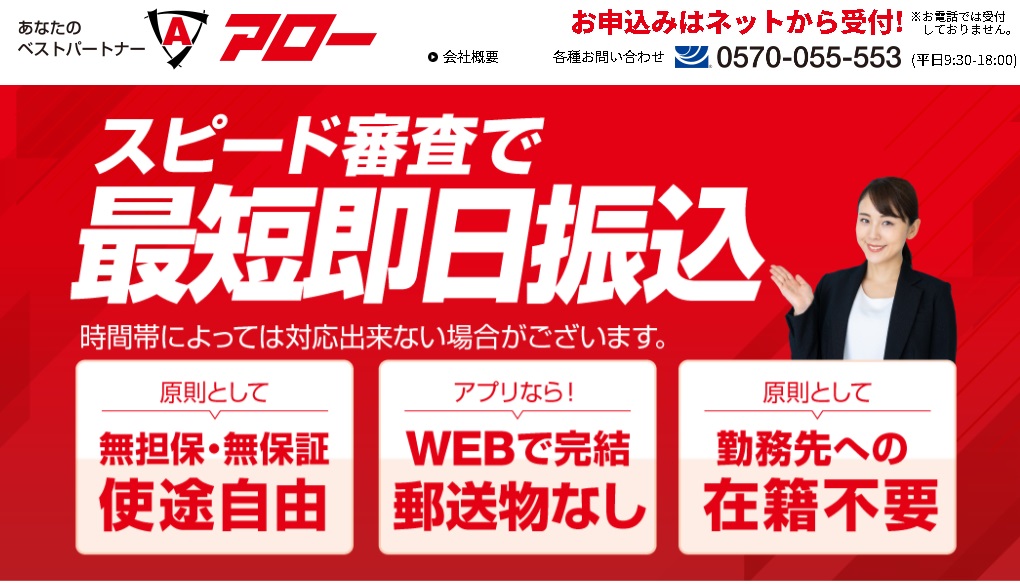

アロー|原則在籍確認なしで審査実施

- 原則在籍確認なし

- 最大180日間の無利息期間あり

- オンライン完結・最短即日で資金調達できる

- 上限金利が約19.9%と高め

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社アロー 会社概要 |

| 公式HP | https://www.my-arrow.co.jp/ |

| 運営歴 | 25年 |

| 金融番号 | 04195 |

| 本社住所 | 名古屋市中川区高畑二丁目144番地 |

| 営業時間 | 365日24時間Web受付可能 |

| 借り入れまでの時間 | 最短45分 |

| 在籍確認 | 原則なし |

編集者数少ない原則在籍確認なしの中小消費者金融。

借入を周りにバレたくない人におすすめですね。

アローはWEB完結に対応しており全国から利用できます。

また、5万円以下の融資であれば180日間の無利息期間もあります。

アローの最大のメリットは、原則在籍確認を行なっていない点です。

一方で、上限金利19.94%と高めに設定されています。

- 「職場や家族に借入を知られたくない…」

- 「今すぐ5万円欲しい!」

という人におすすめなのが、アローです。

アローの審査に関する口コミ

50代女性

50代女性個人再生し返済が残り2年。年収は340万円の非正規でしたが、希望額20万円の満額借入できました。

30代男性

30代男性初めは5%程度でしたが、更新の時に少しずつ年利が下がり、先日商品切り替えでの再審査で年利1%台に下がり、枠も増えて借りやすくなりました。

ダイレクトワン|最大55日間の無利息期間を用意

- 初回借入から最大55日間金利ゼロ

- 大手と並ぶ金利の低さ

- 最低1万円から借入可能

- ATM利用時に手数料がかかる

- 即日融資には来店が必須

| 項目 | 内容 |

|---|---|

| 運営会社 | ダイレクトワン株式会社 会社概要 |

| 公式HP | https://www.directone.co.jp/directone/ |

| 運営歴 | 69年 |

| 金融番号 | 003633 |

| 本社住所 | 静岡県沼津市魚町1番地 |

| 営業時間 | 365日24時間Web申込可能 |

| 借り入れまでの時間 | 最短即日 ※来店必須 |

| 在籍確認 | あり |

ダイレクトワンの貸付条件は、金利4.9~18.0%、融資限度額1~300万円と好条件。

1万円から借入できる手軽さも評価されています。

さらに、初回借入翌日から最長55日間無利息サービスを受けられる点も大きな魅力です。

ただし、スルガ銀行以外のATMからの借入・返済には手数料がかかる点には注意が必要。

また、即日融資には来店が必須である点にも気をつけましょう。

- 「2ヶ月以内の返済の目処が立っている!」

- 「現在スルガ銀行の口座を持っている」

という人におすすめなのが、ダイレクトワンです。

ダイレクトワンの審査に関する口コミ

50代男性

50代男性他社4件残100万ありましたが、年収320万、10万円で審査通過しました。

30代女性

30代女性6年前に自己破産、申し込みブラック他社借入70万有り…即可決10万円でした。

生活困窮者に向けた融資制度を利用する

公的融資制度は、経済的に困窮している人々が生活を立て直し、自立した生活を送れるように支援することを目的としています。

無利子または非常に低い金利で必要な資金を借りられる場合があります。

- 制度の概要:

- 低所得者世帯、障害者世帯、高齢者世帯など、生活に困窮している世帯を対象に、資金の貸付けと必要な相談支援を行う制度です。

- 貸付資金の種類は、生活再建までの間に必要な生活費用「総合支援資金(生活支援費、住宅入居費、一時生活再建費など)」、教育に必要な資金「教育支援資金」、住宅の改修や福祉用具の購入に必要な資金「福祉資金」など、多岐にわたります。

- 金利は、連帯保証人がいる場合は無利子、いない場合でも年1.5%程度と非常に低く設定されています(資金の種類により異なる)。

- 相談・申込窓口:

- お住まいの市区町村の社会福祉協議会が窓口となります。まずはここに相談し、状況を説明して利用できる制度があるかを確認します。

他にも、生活保護制度、住居確保給付金、求職者支援制度などがあります。

質屋を利用する

質屋は、持ち込んだ品物を担保(質草)として預かり、預かった品物の査定額の範囲内でお金を貸し出すシステムです。

正規の金融機関のような厳格な審査(信用情報の照会など)は基本的に行われないため、審査が不安な人でも利用しやすい方法です。

担保となる品物さえあれば、即日現金を手にできる可能性があります。

また、万が一返済できなくても、預けた品物を手放せば取り立てや督促を受けることはありません。

・審査なし(信用情報に影響しない)。

・即日現金化が可能。

・返済できなくても取り立てがない(品物を失うだけ)。

・誰にも知られずに利用しやすい。

信用情報に不安がある方や急な出費で一時的にお金が必要な方には、とても安全で有効な選択肢の1つとなるはずです。

生命保険の契約者貸付制度を利用する

契約者貸付制度は、これまでに保険会社に払い込んできた保険料によって積み立てられている解約返戻金の一定範囲内(通常は70%~90%程度)で、保険会社からお金を借りることができる制度です。

自分自身が積み立てたお金を担保にするような形なので、新たな審査は基本的に不要です。

自分が契約者貸付制度を利用できるかわからない場合は、保険会社に確認してみましょう。

クレジットカードのキャッシング枠を確認する

キャッシング枠は、カード発行時に申込者の信用情報に基づいて審査され、あらかじめ利用可能な金額が設定されています。

そのため、新たにカードローンを申し込むような手間や審査は基本的に不要で、手軽に現金の借り入れが可能です。

ただし、キャッシング枠を利用するなら注意しておきたい点もあります。

- 金利が高い: ショッピング利用に比べて金利が高いため、あくまで一時的な利用に留め、計画的に返済することが重要です。安易な利用は返済困難に陥る原因になります。

- 総量規制の対象: クレジットカードのキャッシング枠は、貸金業法の総量規制(年収の3分の1までしか借りられない規制)の対象です。既に他の貸金業者からの借入がある場合は、利用可能額が制限されるか、利用できないことがあります。

- 利用可能枠の圧迫: キャッシングを利用すると、クレジットカード全体の利用可能枠が減ります。

- 返済方法: 通常、翌月一括払いやリボルビング払い(リボ払い)で返済。

既に持っているクレジットカードのキャッシング枠は、ヤミ金に頼るよりもはるかに安全な資金調達手段となり得ます。

あくまで「借金」であるという認識を持って、必要最小限の利用に留めることが大切です。

少額融資なら後払いアプリがおすすめ

比較的少額の資金が一時的に必要な場合、「後払いアプリ(BNPL: Buy Now, Pay Later)」も選択肢の一つとして検討できます。

範囲内で提携しているオンラインショップでの買い物や、一部の実店舗での支払いを後払いにできるサービスです。

クレジットカードを持っていない人や、すぐに少額の与信枠を得たい人にとって手軽な手段となり得ます。

実際に安全な後払いアプリも紹介します。

- Paidy(ペイディ): メールアドレスと携帯電話番号だけで登録でき、翌月まとめてコンビニ払いや銀行振込で支払います。3回あと払いなどの分割払いも可能です(手数料がかかる場合あり)。

- バンドルカード: アプリから誰でもすぐにVisaプリペイドカードを発行でき、「ポチっとチャージ」機能を使えば、チャージした金額を後払いにできます(手数料がかかります)。

- atone(アトネ): NP後払いでおなじみのネットプロテクションズが提供するサービスで、翌月払いやポイント還元があります。

- メルペイスマート払い: フリマアプリ「メルカリ」の決済サービスで、当月の利用分を翌月にまとめて支払えます。

手軽さゆえに使いすぎないよう、手数料や支払期日をしっかり確認し、あくまで計画的な利用を心がけましょう。

「もうヤミ金しかない…」という方は債務整理も検討

債務整理は、国が認めた、借金問題を根本的に解決するための正規の手段です。

弁護士や司法書士といった法律の専門家に依頼し、裁判所を通したり、貸金業者と交渉したりすることで、あなたの経済的な再起を支援することを目的としています。

借金地獄からの脱出と人生の再スタートを可能にする道筋になるので、以下では債務整理の種類について解説します。

債務整理とは?

借金の返済に追われる苦しい生活から解放され、経済的な生活の再建を支援することを目的としています。

弁護士や司法書士などの法律専門家に依頼して進めるのが一般的です。

どの手続きが適しているかは、借金の総額、収入、財産の状況、保証人の有無、そして本人の希望(家を残したいか、資格制限を避けたいかなど)によって大きく異なります。

専門家である弁護士や司法書士は、状況を詳しくヒアリングし最善の解決策を提案してくれます。

任意整理:将来利息をカット

任意整理は、将来発生する利息をカットまたは大幅に減額して毎月の返済負担を軽減し、借金の完済を目指す手続きです。

裁判所を通さずに、弁護士や司法書士が代理人となって各貸金業者(債権者)と直接交渉を行います。

将来の利息や遅延損害金が免除または減額され、残った元金のみを原則として3年~5年(36回~60回)の分割で返済していく和解契約を結びます。

毎月の返済額が減り、返済のゴールが見えやすくなるため、生活再建の第一歩として有効な手段です。

- 将来利息のカット: 最大のメリットです。利息の支払いがなくなるため、返済した分だけ確実に元金が減っていきます。

- ・督促・取り立ての停止: 弁護士や司法書士が介入すると、貸金業者は法律により借り手本人への直接の取り立てができなくなります(貸金業法第21条1項9号)。これにより、精神的なプレッシャーから解放されます。

- ・手続きの柔軟性: 整理する借金を選ぶことができます。例えば、保証人がついている借金は対象から外したり、自動車ローンはそのまま返済を続けて車を残したり、といった対応が可能な場合があります。

- ・裁判所を通さない: 官報に掲載されることがなく、手続きも比較的簡易で、周囲に知られにくいというメリットがあります。

- ・費用が比較的安い: 個人再生や自己破産と比較して、弁護士・司法書士費用が安く済む傾向があります。

安定した収入があり、将来利息さえカットできれば借金を完済できる見込みがある方にとって、任意整理は非常に有効な解決策の一つです。

- 複数の貸金業者から借金があり、利息の負担が重い人。

- 元金であれば3~5年で返済できる見込みがある人。

- 自己破産は避けたいと考えている人。

- 保証人に迷惑をかけたくない、特定の財産(車など)を残したいと考えている人(交渉次第)。

個人再生:借金を大幅に減額

個人再生は、裁判所に申し立てて行う法的手続きで、借金の総額を大幅に減額(例えば、借金額の5分の1や10分の1など、法律で定められた基準に従って)してもらいます。

減額された借金を原則として3年間(事情によっては最長5年間)で分割して返済していくことで、生活の再建を目指す制度です。

自己破産のように全ての財産を失いたくない、特に住宅ローン返済中のマイホームは手放したくない、といった場合に有効な選択肢となります。

裁判所の認可を得た再生計画に基づいて返済を進めるため、計画通りに完済すれば、残りの借金については支払い義務が免除されます。

- 借金の大幅な減額:例えば、500万円の借金がある場合、最低弁済額の基準(※参考10: 民事再生法第二百三十一条)に基づき100万円に減額され、それを3年で分割返済する、といったことが可能になります。

- ・住宅ローン特則(住宅資金特別条項): 住宅ローンを抱えている場合、この特則を利用することで、住宅ローンはそのまま(または支払い計画を見直して)返済を続けながら、他の借金だけを減額し、マイホームを維持できる可能性があります。

- ・自己破産のような資格制限がない: 自己破産の場合、一定期間特定の職業(弁護士、警備員など)に就けなくなる資格制限がありますが、個人再生にはそれがありません。

- ・借金の理由が問われない: 自己破産の場合、浪費やギャンブルなどが原因の借金は免責不許可事由となる可能性がありますが、個人再生では原則として借金の理由は問われません。

- ・督促・取り立ての停止: 弁護士や司法書士に依頼し、手続きが開始されると、貸金業者からの取り立ては止まります。

マイホームを守りながら生活を再建したいという強い希望がある方にとって、個人再生は力強い味方となる制度です。

- 借金の総額が大きく、任意整理では解決が難しい人。

- 住宅ローンがあり、マイホームを手放したくない人。

- 自己破産は避けたいが、借金を大幅に減らしたい人。

- 安定した収入があり、減額後の借金を返済していく意思と能力がある人。

自己破産:借金をゼロにする

自己破産は、裁判所に申し立てを行い、支払い不能状態であることを認めてもらうことで、税金や養育費など一部の支払い義務(非免責債権)を除き、原則として全ての借金の支払い義務を免除(免責)してもらうための法的な手続きです。

収入がない、あるいは収入が著しく低く、借金の返済がどう考えても不可能な場合に利用可能な、最終的な救済手段です。

免責許可決定が下りれば、貸金業者などからの取り立てに怯える日々から解放され、新たな生活を始めることができます。

- 借金の支払い義務が原則免除される: どんなに多額の借金を抱えていても、免責が許可されれば返済する必要がなくなります(非免責債権を除く)。

- 生活に必要な最低限の財産は手元に残せる: 全ての財産を失うわけではありません。99万円以下の現金(自由財産)や、生活に不可欠な家財道具などは手元に残すことができます。

- 収入がなくても手続き可能: 個人再生と異なり、安定した収入がなくても手続きを利用できます。

- 取り立てからの解放: 弁護士や司法書士に依頼し、裁判所が破産手続開始決定を出すと、債権者からの取り立ては止まります。

「借金をゼロにする」という非常に大きなメリットがある一方で、いくつかのデメリットも伴うのが自己破産です。

- 収入がない、または収入が極端に少なく、借金の返済が全くできない人。

- 借金の額が非常に大きく、任意整理や個人再生では解決できない人。

- 財産を失っても、借金から解放されて人生をやり直したいと強く願う人。

「もうヤミ金しかない」という方からよくある質問

「もうヤミ金しかない」と極限まで追い詰められている方々は、切実な疑問や深い不安を抱えていることでしょう。

ここでは、そうした方々から寄せられることの多い質問とその回答をまとめました。

お金をどこも借りられない場合どうしたらいいですか?

まず公的な支援制度の活用と債務整理の専門家(弁護士・司法書士)への相談を最優先に考えてください。

ヤミ金は、あなたの問題を一時的に覆い隠すだけで、根本的な解決にはなりません。

一方で、公的な支援制度は生活困窮者を救済するためのセーフティネットであり、債務整理は法的に借金問題を解決し人生を再スタートさせるための手段です。

これらは国が認めた正規のルートであり、あなたを助けるために存在しています。

無職で延滞中ですがヤミ金しかないですか?

現在無職で、厳しい状況でもヤミ金(闇金)に手を出すことだけは絶対に避けてください。

それは解決ではなく、さらなる泥沼への入り口です。

ヤミ金業者は、あなたが無職で返済能力がないことを承知の上で融資を勧めてくることがあります。

無職で返済能力がない人ほど、ヤミ金にとっては「脅しやすいカモ」と見なされる危険性があります。

法的な救済措置である債務整理や、国や自治体による公的な支援制度を頼り、生活の再建を目指すことが、唯一の正しい道です。

良心的なヤミ金はありますか?

結論からいえば、「良心的なヤミ金」というものは、この世に一切存在しません。

「ヤミ金(闇金融)」という言葉の定義そのものが、「貸金業法に基づく登録を受けずに違法な営業を行う金融業者」や「出資法に違反する超高金利で貸付を行う業者」などを指します。

つまり、ヤミ金は存在自体が法律違反であり、犯罪行為なのです。

法律を守らず、人の弱みにつけ込んで不当な利益を得ようとする組織や個人が、「良心的」であるはずがありません。

【まとめ】「もうヤミ金しかない」という方でも闇金は絶対ダメ!

- ヤミ金しかないと絶望するのではなく他の資金調達方法がないか冷静に考える

- ヤミ金がどのようなものなのか理解し絶対に手を出さないようにする

- 大手消費者金融で審査に落ちても街金などの中小消費者金融も試してみる

- お金の問題が解決しない時は債務整理も検討する

ヤミ金は、甘い言葉で利用者を誘惑してきます。

どうしても資金調達ができず、苦しんでいる時は甘い言葉に縋ってしまいそうになるかもしれませんが、ヤミ金だけは絶対に利用してはいけません。

一時的な資金不足が解決できないだけでなく、法外な金利や人間性を否定するような悪質な取り立ても行われます。

まずは冷静になってどのような資金調達方法があるかしっかりと確認してみましょう。

- 正規の金融機関の活用: 大手だけでなく、中小消費者金融(街金)も選択肢に入ります。セントラル、フクホー、フタバ、アロー、ダイレクトワンなど、それぞれ特徴のある業者が存在します。

- 公的支援制度の活用: 生活福祉資金貸付制度や生活保護制度など、国や自治体によるセーフティネットがあります。

- その他の資金調達方法: 質屋、生命保険の契約者貸付、クレジットカードのキャッシング枠、少額なら後払いアプリも一時的な手段となり得ます。

- 根本的な解決策としての債務整理: 借金問題でどうしようもなくなった場合の最終的かつ最も有効な手段として、任意整理、個人再生、自己破産という法的な手続きがあります。これらは弁護士や司法書士といった専門家のサポートを受けながら進めることで、人生の再スタートを可能にします。

弁護士や司法書士など、お金の専門家に相談することも一つの手です。

ヤミ金に手を出すのではなく、まずは相談して一番良い方法を一緒に悩んでもらうのが早期解決の第一歩になります。

大手でダメだった方でも借りられる可能性あり