大手消費者金融カードローンの代表格ともいえるプロミスはアプリローンや無利息キャッシングなど、利便性の高いサービスを提供しています。

ただ、人気の高いプロミスに申し込む際は「審査に落ちるかもしれない」と、審査通過に対して不安になる人も多いのではないでしょうか。

プロミスなどのカードローンを利用するときは、審査に落ちたときの対策なども知っておくと安心です。

この記事ではプロミスの審査に通過するための注意点や、不安を取り除くための対策について徹底解説します。

- プロミス審査の基本的な流れがわかる

- プロミス審査で必要な情報や用意するものがわかる

- プロミス審査に通過するためのポイントがわかる

- プロミス審査に落ちた際の対策方法がわかる

- プロミス審査のよくある疑問や注意点についてわかる

プロミス審査の流れや審査対応時間、難易度を徹底解説

はじめに、プロミスの基本的な審査の流れや審査難易度からご紹介していきます。

カードローンを利用する場合、申し込む先が消費者金融でも銀行でも、かならず審査を受けなければなりません。

プロミスの審査では、はじめに「スコアリング※」と呼ばれるコンピューターによる自動審査がおこなわれ、自動審査に通過すると審査スタッフによる審査を実施し審査結果を決定します。

有人審査がともなうため、プロミスではWEBによる24時間申し込みはできても、審査対応時間は9:00~21:00までと決まっています。

したがって、即日融資を受けたいなら審査対応時間にも注意して申し込むことが必要です。

※スコアリングとは…カードローンの申込者の「年収、職業、他社借入額」などを自動的に審査し、申込者ごとに点数化していく審査の仕組みのこと。一般的に大手消費者金融ではコンピューターにより自動的にスコアリングがおこなわれるため、最短10秒や25分審査回答が可能。

プロミス審査の基本的な流れを紹介

まずは、プロミスの申し込みから契約までの手順を見てみましょう。

プロミスの申し込み方法としては、下記の4つがあります。

- WEB申し込み(アプリローンを含む)

- 電話申し込み

- 店舗(自動契約機)からの申し込み

- 郵送申し込み

今回は、比較的利用者の多いWEB申込について、手順を解説していきます。

プロミスWEB申込の流れ

| STEP①申込 | ・プロミス公式サイトやアプリから申し込む ・本人情報や勤務先情報を入力 |

|---|---|

| STEP②審査 | ・入力された情報をもとに、信用情報機関へ照会がおこなわれる ・返済能力に疑わしき点がある場合は、勤務先に在籍確認の電話をかける場合もある(※プロミスは原則電話での在籍確認なし) |

| STEP③本人確認と書類提出 | ・スマートフォンのカメラで本人確認書類を撮影 ・金融機関口座で本人確認をおこなう ・運転免許証やパスポートなどの本人確認書類を提出する |

| STEP④最終審査結果連絡と契約 | ・メールもしくは電話で審査結果が届く ・WEBもしくは店舗で契約手続きを完了させる(自動契約機でカードを受け取ることも可能) |

| STEP⑤借入れ | ・ATMまたは振込キャッシングを利用して借入れ |

ちなみに、ほとんどのユーザーはWEBやアプリで申し込むと思いますが、スマホ操作に自信がない人は電話や自動契約機で申し込むとオペレータに聞きながら手続きできるため安心です。

プロミス審査結果の連絡方法と注意点

プロミスの審査結果は、メールもしくは電話で連絡が届きます。

申し込み時に「審査結果の連絡方法」として、メールか携帯や自宅への電話、勤務先へ電話の3種類から選択可能です。

家族や職場にプロミスの利用を知られたくない人は、メールで登録することをおすすめします。

ただし審査状況によっては、電話で登録していてもメールで結果の連絡が来る可能性があるので注意しましょう。

なかなか審査結果の連絡がこない場合は、審査結果の連絡メールが迷惑メールフォルダに入っていたり、受信設定で受け取れなかったりする場合もあるため、メール設定を確認しておくことをおすすめします。

もし、確認しても審査結果がきていないなら、フリーコールまたはLINEチャットサービスでの問い合わせも可能です。

プロミスの問い合わせ先

| フリーコール | 0120-24-0365 | 平日9:00~18:00 |

|---|---|---|

| 女性専用ダイヤル | 0120-86-2634 | 平日9:00~18:00 |

| LINEオペレーターチャット | 公式LINEを友達追加後に問い合わせ | 平日9:00~18:00 |

なお、コールセンターの営業時間は上記3種類とも平日9:00~18:00となっていますが、時間内に電話ができない場合は問い合わせフォームから確認できます。

プロミスの審査対応時間は9:00~21:00まで

さきほどもお伝えしたとおり、プロミスの申し込みは24時間対応ですが、審査実施時間は9:00~21:00です。

夕方以降で即日借入れしたいなら、申込手続きそのものに約30分~1時間程度かかるため、余裕をもって遅くても19時には申し込む必要があります。

申し込みが夜間となり審査対応時間に間に合わなかった場合は、翌日以降に審査がおこなわれる可能性もあります。

審査対応時間内に申し込めば「かならず即日融資が受けられる」保証はありませんが、できれば翌日審査に回されないよう、早めの申し込みがおすすめです。

在籍確認の電話が必要となった場合、勤務先の営業時間内に電話する必要があるため、もし勤務先に電話がつながらないと審査が長引く恐れもあります。

スムーズに審査を進めてほしいなら、勤務先が営業している時間帯に申し込むようにしましょう。

プロミス審査はパートやアルバイトでも審査通過率は高い

プロミスの運営会社である「SMBCコンシューマーファイナンス」が公表している、直近5ヵ月の審査通過率を見てみましょう。

SMBCコンシューマーファイナンス公表の審査通過率

| 年/月 | 新規申込数 | 新規成約数 | 新規成約率 |

|---|---|---|---|

| 2022年7月 | 53,971人 | 18,957人 | 35.1 % |

| 2022年8月 | 58,895人 | 22,963人 | 39.0% |

| 2022年9月 | 61,327人 | 25,081人 | 40.9% |

| 2022年10月 | 65,094人 | 26,988人 | 41.5% |

| 2022年11月 | 62,587人 | 27,397人 | 43.8% |

月ごとの審査通過率見ると、平均して約40%前後で推移していることがわかります。アイフルやアコムの審査通過率を見ると、35%前後の月もあるため、プロミスの審査通過率はやや高めともいえます。

ただ、成約率が40%ということは「100人申し込んで60人が審査に落ちる」計算ですので、決して審査は甘くないこともおわかりいただけるでしょう。

ちなみに、金融庁が実施した「貸金業利用者に関する調査」では、パートやアルバイトの人のうち、消費者金融などの貸金業者の審査に通過した人の割合は「76.8%」と報告されています。

なかでも「希望額で審査通過できたのは全体の62.6%」ですから、約半数以上の人は希望額で消費者金融を利用できていることになります。

安定した収入と返済能力があるなら、パートやアルバイトなどの非正規雇用者でも、プロミスの審査に通過できる可能性は十分にあります。

プロミスでお金を借りたいなら、「パートだから。アルバイトだから」と諦めずに、一度申し込んでみるといいでしょう。

プロミスの審査難易度を口コミでチェックしてみた

プロミスの審査難易度について、実際に利用した人の口コミもご紹介します。

るかどうかは申し込んでみないとわからないのが実態なのかもしれません。

ヤフー知恵袋「正社員なのにプロミスの審査に落ちた」

【質問】会社で働いているのに、アコムとかプロミスの審査落ちたんですが、何か問題あるんですかね?

引用:Yahoo知恵袋より

アコムやプロミスでお金を借りたいのですが、いくらやっても審査で落ちてしまいます。正直に書いてるのに…何故?正社員でしっかり給料ももらっています。

引用:Yahoo知恵袋より

上記のように正社員として勤務していても審査に落ちてしまった人もいるようですが、考えられる要因について下記の回答が寄せられています。

ヤフー知恵袋の回答

【回答】携帯代金の支払い遅れとか、何か何年前に引き落としが何度も滞ったとか、そういったのがあると信用情報が黒なので落ちたりします。消費者金融で落ちるってのは相当です。逆にクレジットや過去の記録(事故じゃない)のが、無さ過ぎてもダメな事はあるようです。(社会に出たばかりでなど)

引用:Yahoo知恵袋より

収入に対して借入額(残高ではなく枠の総額)が多いと通りませんし、借入件数もチェックされます。過去に延滞などの事故記録があれば当然NGになります。信用情報には申込記録も残るため、いろいろな会社に同時に申し込む事も不利になる可能性があります。

引用:Yahoo知恵袋より

プロミスの審査では雇用形態も重視されますが、他社ローンの返済状況や複数のカードローンへの同時申し込みも審査に影響を及ぼす可能性があります。

プロミスの基本情報から見た審査通過のポイント

プロミスでの審査条件は公開されていませんが、利用できる条件は以下の通りです。

| 申込条件 | ・年齢18歳~74歳で安定した収入があること ・主婦や学生でもアルバイト ・パートなどで安定した収入があれば申込可能 ※高校生(定時制高校生および高等専門学校生も含む)は申込不可 ※収入が年金のみの人も申込不可 |

|---|---|

| 資金使途 | ・生計費に限り申込可能 ・個人事業主は生活費および事業費も申込可能 |

上記の内容を元に、どんな内容が審査に影響を与えるのか確認しましょう。

利用できる人の年齢や収入条件を満たしているか?

プロミスの申込条件は、18歳~74歳で安定した収入があることです。主婦や学生でも、アルバイトやパートで安定した収入があれば申込可能です。

ただし、以下の人はプロミスのカードローンには申し込めません。

- 働いておらず安定した収入が無い(専業主婦※主夫を含む)

- 年齢条件から外れている

- 高校生(定時制高校生および高等専門学校生も含む)

- 収入が年金のみ

上記に該当する人は対象外として申し込み自体おこなえず、審査に進むことすらできません。

プロミスは20歳未満でも申し込めるほど年齢制限が幅広いカードローンですが、しっかり返済できる安定した収入があることが必要です。

総量規制の範囲内で借りられる人か?

審査では、「総量規制に該当していないかどうか」も大切なポイントです。

「総量規制」は貸金業法で定められたルールのことで、総量規制では「貸金業者※からの借入れは原則年収の三分の一まで」と決められています。

※貸金業者…消費者金融やクレジットカード会社のこと(クレジットカードの場合はキャッシングのみが総量規制の対象となる)

「総量規制とは?」

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:総量規制について|日本貸金業協会

ただし、総量規制はあくまでも「ひとつの目安」として考えましょう。

「年収の三分の一」は、あくまでも最大の限度額ですので、「年収の三分の一ギリギリまで借りられる」訳ではありません。

実際の審査では、消費者金融によって限度額が決定されるため、年収の三分の一に到達していなくても融資が受けられない場合もあります。

ちなみに、下記の借入れについては総量規制の対象外です。住宅ローンやマイカーローンでお金を借りていても、「年収の三分の一」として計算に含める必要はありません。

- 住宅ローンや自動車ローンなど

- 銀行(銀行カードローンを含む)、信用金庫、信用組合、労働金庫での融資

- 個人間の借入れ

- クレジットカードのショッピング枠(リボ払い、分割払い、ボーナス払い含む)

信用情報機関のデータに問題はないか?

審査の際は、信用情報機関に登録されている情報がチェックされます。

国が認めた信用情報機関はJICC・CIC・KCSの3つで、消費者金融が加入しているのはJICCとCICです。

ちなみに、JICCとCICとKSCは、それぞれ情報を連携しています。

参考までにJICCに登録される情報と「どんな情報があると審査通過しにくくなるのか?」見ていくことにしましょう。

JICCの登録情報「本人を特定するための情報」

| 登録項目 | 保管期間 |

|---|---|

| 氏名・生年月日・性別・住所・電話番号・勤務先情報・運転免許証等の記号番号など | 契約内容に関する情報等が登録されている期間 |

- 虚偽の申告や入力ミス

- 本人確認書類と申込情報に相違があると、審査に時間がかかったり最悪のケースでは審査に落ちたりする。

JICCの登録情報「契約内容に関する情報」

| 登録項目 | 保管期間 |

|---|---|

| 登録会員名・契約の種類・契約日・貸付日・契約金額・貸付金額・保証額など | ・契約日2019/9/30以前…完済日から5年を超えない期間 ・契約日2019/10/1以降…契約終了後5年以内 |

JICCの登録情報「返済に関する情報」

| 登録項目 | 保管期間 |

|---|---|

| 入金日・入金予定日・残高金額・完済日・延滞など | ・契約日2019/9/30以前…完済日から5年を超えない期間(延滞情報については延滞継続中、延滞解消についての情報は発生日から1年を超えない期間) ・契約日2019/10/1以降…契約終了後5年以内 |

- 他社借入金額の合計が総量規制の対象となる場合

- 他社ローンの延滞

JICCの登録情報「取引事実に関する情報」

| 登録項目 | 保管期間 |

|---|---|

| 債権回収・債務整理・保証履行・強制解約・破産申立・債権譲渡など | ・契約日2019/9/30以前…発生日から5年を超えない期間(債権譲渡についての情報は発生日から1年を超えない期間) ・契約日2019/10/1以降…契約終了後5年以内(債権譲渡についての情報は発生日から1年以内) |

- 自己破産や個人再生などの債務整理をした履歴

- 保証会社が債務者の代わりに代位弁済した履歴

JICCの登録情報「申込に関する情報」

| 登録項目 | 保管期間 |

|---|---|

| 本人を特定する情報(氏名・生年月日・電話番号・運転免許証等の記号番号など) ・申込み日 ・申込み商品種別など | 照会日から6ヵ月以内 |

- 短期間に複数の他社申し込みがあった履歴(他社が照会した履歴)

申込に関する情報は「審査通過の有無」に関わらず6ヵ月間記録が残ります。

短期間に複数の消費者金融などへの申込履歴があると、「他社の返済に使うため?」「計画的に返済できない人かも」など、審査ではネガティブに見られてしまいます

ちなみに、各信用情報機関には「本人開示」のサービスがあり、自分のデータが確認できるようになっています。

プロミスの審査通過が不安なら、上記の「審査に落ちるケース」に該当するようなデータが登録されていないか、自分で確認してみてから申し込むといいでしょう。

信用情報の登録内容についてJICC「信用情報の内容と登録期間

勤務先情報でプロミスへの返済能力を証明できるか?

消費者金融カードローンの審査で重要なのは「返済能力があること」です。そのため、勤務先情報は重要な審査ポイントです。

勤務先の企業規模や勤続年数などは、返済能力を示すバロメーターともなるため、審査ではかならずチェックされます。

勤務先の規模を見る場合は、中小企業や個人事業より倒産リスクが低い大手企業のほうが、信用力は高く評価されるでしょう。

勤続年数についても、たとえ収入が少なくても長く勤務しているほうが信用力は高くなります。どれだけ月収が高くても勤続年数が短いと、返済能力が疑われる場合もあります。できれば、最低でも6ヵ月以上、できれば3年以上の勤続年数が理想です。

プロミスからの電話等で連絡がつく人か?

プロミスの審査では申込者へ電話がかかってくることがあるため、「連絡がつくかどうか?」も審査では重要なポイントです。

プロミスからの電話があるとすれば、以下の内容が想定されます。

- 申込意志の確認

- 申込内容や書類の不備

上記の内容は審査での大切なポイントであるため、連絡がつかないと審査が保留されるかもしれません。電話対応ができない時間帯があるなら、「午後なら大丈夫」「メールで連絡がほしい」など、事前に相談しておくようにしましょう。

ただし、プロミスも有人審査をおこなっており多数の審査を一度にこなしているため、時間指定には応じてくれません。

プロミス審査の必要書類が用意できているか?

プロミスの審査に通過するには、必要書類を用意する必要があります。提出する必要書類は契約方法や希望の借入額によっても異なりますが、運転免許証やパスポートなどの本人確認書類は、かならず提出が必要です。

住所や氏名を変更していなかったり、書類をすぐに用意できなかったりすると、審査が後回しになる可能性もあるため注意しましょう。

収入証明書不要な場合でも、プロミスが「審査上必要」と判断すれば、審査途中で収入証明書の提出を求められることがあります。収入証明証は取得するのに時間がかかるケースが多いため、あらかじめ用意しておくことをおすすめします。

プロミス申し込み内容に虚偽の申告はないか?

虚偽の申告は、かならずバレます。勤務年数や収入、他社での借入状況などは「少しくらいごまかしても大丈夫だろう」と考えがちですが、嘘の情報で申し込むのは絶対にやめましょう。

審査で確認する際に利用する信用情報機関には、勤務情報や他社の契約情報などが細かく登録されています。虚偽の申告をすると信用情報機関のデータ照会でかならずバレますし、嘘が発覚した場合はその場で審査に落ちてしまいます。

また、プロミスの社内データに「虚偽申込者」として登録されてしまうと、半永久的に申し込めない事態になるかもしれません。

万一ウソの情報で審査に通過したとしても、発覚した場合は「カードローンの強制解約」「一括返済」などのリスクもあるため、プロミスに申し込むときは正しい内容で申し込むようにしましょう。

プロミス審査の申し込みで必要な入力項目を紹介

ここからは、プロミスの申し込みに必要な入力項目をご紹介します。

プロミスの審査では、申し込み時に入力されたデータを元に審査がおこなわれます。「間違っていても教えてくれるだろう」「適当でいいか」など、事実と異なる情報で申し込むのは危険です。

入力ミスを繰り返してしまうと審査に落ちしまう可能性もあるため、申込む際は慎重に入力するようにしましょう。

申込者の基本情報(氏名、性別、国籍など)

プロミスに申し込むときは、まずはじめに本人情報を申告する必要があります。

- 本人情報…生年月日、性別、家族構成、子どもの有無、携帯電話番号、自宅電話の有無、免許証の有無番号

プロミスのような消費者金融カードローンの申し込みでは、本人情報に加えて家族構成や子どもの有無を申告しなければいけません。

家族情報の入力が求められるのは、同じ年収でも「独身なのか既婚なのか?」「扶養家族がいるのか?」などを確認し、継続して返済できる余力があるのかを確認するためです。

家族構成でいえば、独身よりも既婚の方が高い評価になることがあります。独身が不利になるということはありませんが、妻や扶養する子どもがいるほうが転職のリスクが低く、安定した収入を得られると判断されるのかもしれません。

一方、子どもが多いと生活費が増えてデメリットになりますが、転職や引越しのリスクが少ないと評価されることもあります。

自宅情報

自宅の情報では、下記の内容を入力する必要があります。

- 自宅情報…持家、賃貸、社宅寮、公営

持ち家の場合は転居のリスクが低く、一般的に住宅ローンに通過した時点で返済能力があると判断されているため、審査に通過する可能性は高いでしょう。

しかし住宅ローンが残っていたり、収入に対して住宅ローンの返済額が大きかったりすると審査に影響を与えてしまうかもしれません。

また、賃貸や公営住宅に住んでいる場合は転居するリスクも高く、家賃が高いと審査に影響する可能性はあります。

社宅に住んでいる場合は「社宅を提供できるほどの企業に勤めている」と判断され、審査では有利になることも多いようです。

勤務先情報

勤務先情報は、返済能力の判断基準としてチェックされるため重要なポイントです。

- 勤務先情報…雇用形態、勤務先名、派遣社員は派遣元、所属部署、電話番号、入社年月、税込み年収

雇用状態ではパート・アルバイト>派遣社員>正社員の順で、安定していると判断されて高い評価を得やすいでしょう。

しかし、プロミスの公式サイトにもあるように、パート・アルバイトでも安定した収入さえあれば、審査に通過する可能性は十分あります。

一般的に見て、安定した収入を得ていると判断されるポイントは「雇用状態より勤務年数の長さ」です。極端な例ですが、正社員で月給35万円のお給料をもらい2ヵ月勤務している人と、パートで月5万円のお給料をもらい5年間勤めている人がいるとします。

どちらが安定しているかと聞かれると「5年間勤めているパートのほうが安定している」と答える人が多いのではないでしょうか。また同じ雇用状態でも、勤務先が中小企業なのか大企業なのかによっても、審査に影響を及ぼす場合があります。

希望借入額や現在の他社借入額

希望する借入額や利用目的、他社の借入件数と金額も入力が必要になります。

- 借入希望額など…振込融資希望有無、借入希望額

- 他社借入件数と金額(消費者金融カードローンのみ)

- 利用目的…生活費、レジャー資金、車の購入整備費、借入金の返済、飲食交際、冠婚葬祭、教育資金、ギャンブル資金はNG

借入希望額が50万円以上、もしくは他社の借入金額と合わせて100万円以上になる場合は、貸金業法のルールにより収入証明書の提出が必要です。

すでに他社からの借入れがある場合、「申し込めるのは他社借入件数〇社まで」など、借入件数の制限があるわけではありません。

しかし、他社借入件数が多いと、過剰融資を避ける目的で審査に落ちてしまう可能性が高くなります。

反対に、過去に1度もクレジットカードや自動車ローンなど含め契約経験がない場合は、「スーパーホワイト」と呼ばれる「信用情報が真っ白な状態」になり、審査に悪影響を及ぼすかもしれません。

「スーパーホワイト」の状態は、債務整理から5年ほど経過したのちリセットされた「ホワイト状態」と同じであるため区別がつきません。

区別がつかないと、過去に「返済不能になった人ではないか?」と疑われてしまい、審査に影響を及ぼすこともあります。

プロミス審査に必要な書類と提出上の注意点について解説

プロミスの審査では、希望の契約方法によって必要書類が異なります。今回は、WEB契約(郵送物なし)を希望した場合の、具体的な必要書類を解説します。

本人確認書類は運転免許証やマイナンバーカードがあれば十分ですが、運転免許証がなかったり、氏名や住所などを変更していなかったりする人もいるでしょう。

本人確認書類に不備があると審査に落ちることもあるため、必要書類のルールはかならず確認しておくことをおすすめします。

また、収入証明書については契約金額や他社借入額により必要の有無が変わります。いつでもすぐに提出できるよう、事前に用意しておくと安心です。

プロミスのWEB契約で郵送なしを希望する場合の必要書類

プロミスの契約で郵送物なしを希望する場合、必要書類は本人確認方法によって異なります。

金融機関かんたん本人確認の場合

| 必要書類 | いずれか1点 |

|---|---|

| 本人確認書類 | ・運転免許証(経歴証明書も可能) ・パスポート(2020年2月3日以前に申請 ・発行された現住所が記載されているもの) ・在留カード/特別永住者証明書 ・マイナンバーカード(通知カードは不可) ※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所は見えないように加工してご提出いただきますようお願いいたします。 |

| 現住所が異なる場合の追加書類(発行日から6ヵ月以内のもの) | ・公共料金の領収書(電力会社・水道局・ガス会社・NHK発行のもの) ・住民票の写しまたは住民票の記載事項証明書 ・国税または地方税の領収書、もしくは納税証明書 ・社会保険料の領収書 |

金融機関かんたん本人確認を選択するには、指定口座があることや口座振替で返済すること必須条件です。

みずほ銀行・三菱UFJ銀行・ゆうちょ銀行などは対応していますが、地方銀行やりそな銀行・ネット銀行などは対応していません。

アプリでかんたん本人確認の場合

| 必要書類 | いずれか1点 |

|---|---|

| 本人確認書類 | ・運転免許証(経歴証明書も可能) ・在留カード/特別永住者証明書 ・マイナンバーカード(通知カードは不可) ※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所は見えないように加工してご提出いただきますようお願いいたします。 |

| 現住所が異なる場合の追加書類 (発行日から6ヵ月以内のもの) | ・パスポート(2020年2月3日以前に申請発行された現住所が記載されているもの) ・公共料金の領収書(電力会社・水道局・ガス会社・NHK発行のもの) ・住民票の写しまたは住民票の記載事項証明書 ・国税または地方税の領収書、もしくは納税証明書 ・社会保険料の領収書 |

アプリでかんたん本人確認では、カメラを使って書類を撮影するだけで簡単に提出できますが、顔写真がある本人確認書類が必要です。

どちらの本人確認方法でも、かならず「申込内容と一致している本人確認書類」が必要ですので、その点も覚えておきましょう。

また、マイナンバーカードなど個人番号が記載されている部分は、必ず隠して提出しなければいけません。該当する書類が用意できない場合は、審査に落ちてしまい再度申込む場合も時間がかかります。

転居してすぐなど、住所変更をしていないなら、プロミスの申込前に手続きを済ませるか追加書類を事前に用意しておきましょう。

プロミスで収入証明書類が必要になる条件と必要書類

プロミスでは、本人確認書類のほかに「収入証明書類」が必要な場合があります。

- 希望借入額が50万円を超える人

- 他社での利用残高と希望借入額が合計100万円を超える人

- 申込時の年齢が19歳以下の人

「収入証明書類」として認められているのが、以下のいずれか最新のもの1点です。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書(「収入額」と「所得額」の記載があるもの)

- 給与明細書(直近2か月分)(賞与がある場合は、賞与明細書直近1年分も合わせて提出)

また、上記の条件に当てはまらない場合でも、プロミスが「返済能力の確認のため」と判断した場合は、収入証明書の提出をする必要があります。

一度収入証明書を提出すると、3年ごとに再提出を求められますので、その点も覚えておきましょう。

プロミスの審査に落ちたときの7つの対策を紹介

プロミスの審査へ申込む前に事前に知りたい「審査に落ちたときの7つの対策」についてもご紹介します。

- プロミスの応援融資に申込む

- 他社での借入れをまとめる「おまとめローン」を利用する

- 総量規制に該当しない銀行ローンに申し込む

- 審査に落ちてすぐにやりがちなことに注意する

- 柔軟な審査が期待できる中小消費者金融を利用する

- 他社の消費者金融カードローンに申し込んでみる

- 公的融資制度を利用する

それぞれの対策方法を細かくみてみましょう。

審査通過が不安ならプロミスの応援融資に申し込む

審査自体が不安な人におすすめなのが、プロミスの「応援融資」です。

「応援融資」は、感染状況の影響などにより経済的に被害を受けた人が対象となるので、「収入が減ってしまった」などと審査に通過するか不安な人も一度相談してみましょう。

| 限度額 | 10万円 |

|---|---|

| 貸付利率 | 1年間は無利息 その後は実質年率4.50% |

| 契約方法 | 店頭窓口(お客様サービスプラザ) 自動契約機 郵送 |

| 必要資料 | 本人確認書類 |

| 返済方法 | 貸付後1年間は3ヶ月に1回の返済 1年経過後は毎月1回の返済 |

応援融資の限度額は10万円となりますが、1年間無利息で返済も3ヶ月に1回の返済なので、月々の返済額を抑えて借入れできます。

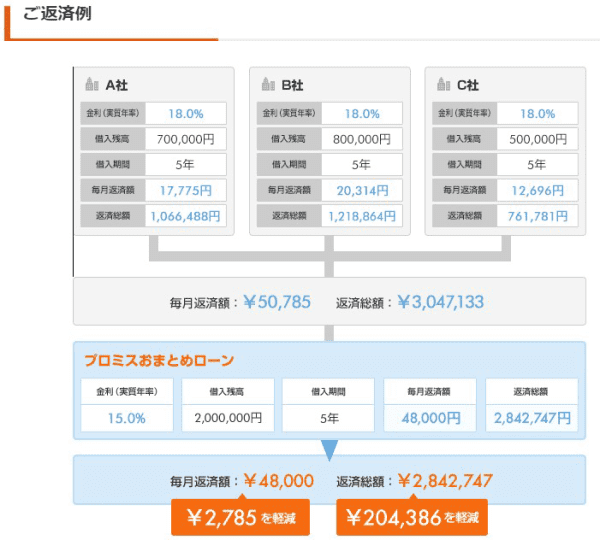

プロミスのおまとめローンを利用する

総量規制でプロミスが利用できない人は、他社での借入れをプロミス1本にまとめる「おまとめローン」がおすすめです。

現在複数社で返済中の場合、返済日や金利がバラバラで月々の負担が大きくなっている人も多いでしょう。

追加の借入れはできませんが、おまとめローンであれば、月々の返済額や利息を抑えて管理もしやすくなります。

| 申し込みできる人の条件 | 年齢20歳以上、65歳以下で本人に安定した収入があること ※主婦、学生の方でも、パート、アルバイトによる安定した収入があれば申込可能 |

|---|---|

| 限度額 | 300万円 |

| 実質年率 | 6.3%~17.8% |

| 返済回数 | 最終借入後、最長10年/1回~120回(※相談後に決定) |

| 返済日 | 5日・15日・25日・末日のいずれか |

申し込みは電話・店頭・自動契約機からできるので、他社で返済中の人は一度相談してみましょう。

総量規制でプロミスから借りられないなら銀行カードローンがおすすめ

総量規制でプロミスを利用できない場合は、上記でご紹介したおまとめローン以外にも、銀行カードローンを検討できるかもしれません。総量規制は消費者金融などの貸金業者が対象ですので、銀行は総量規制の対象外です。

ただし、総量規制の対象にならないからといって過剰融資が受けられるわけではありません。

銀行カードローンにおいては、過去「過剰な貸付けが行われているのではないか」「多重債務問題の再燃につながるのではないか」といった批判や指摘がありました。

銀行カードローンも消費者への過剰融資を禁止されているため、消費者金融カードローン同様の審査結果になる可能性があります。

プロミスより柔軟な審査を希望するなら中小消費者金融

プロミスで審査に落ちてしまっても、中小消費者金融なら、柔軟な審査が期待できるかもしれません。

多くの中小消費者金融は独自の審査基準を設けているため、過去の返済情報に不安がある人でも審査通過できるケースがあります。

ただし中小消費者金融の場合はコンピューターによる自動審査ではなく、審査担当者の「人の目による審査」がおこなわれるため、営業時間外に申し込むと即日借入れができません。

中小消費者金融の多くは、営業終了時間が17時までだったり土日祝が休みだったりしますので、急ぎの融資を希望する場合は注意が必要です。

プロミス審査落ちして直後に再申込しないこと

プロミスの審査に落ちた後すぐに再申込みを行っても、約6ヵ月間は本審査には進めません。なぜなら、審査で確認する信用情報機関には過去の申し込み履歴がわかる情報が6ヵ月間記録されているからです。

明確に「6ヵ月間は審査できない」と記載されていませんが、信用情報機関には申込関連情報が残っているため、審査結果に変わりはないでしょう。

ただ、一度プロミスの審査に落ちても、何度でも審査を受けることは可能です。落ちてしまった原因が勤続年数や収入、または他社借入状況であれば、期間を空けると審査に通過する可能性は充分あります。

プロミスで審査に落ちてしまったあとでも、どうしても借りたいなら、あきらめずに6ヵ月間期間を開けてから再度申込みましょう。

プロミス以外のアコムなどの他社消費者金融に申し込む

プロミスの審査に落ちてしまっても、アコムやアイフルなど他社の消費者金融カードローンで通過する可能性は十分あります。「プロミスは審査に落ちたけどアコムの審査は通った」、また「アイフルは落ちたけどプロミスは通った」など「一社落ちたらどこも一緒」とは限りません。

消費者金融カードローンは審査方法の違いに大差ありませんが、それぞれ独自の審査基準を設けています。はじめての借入れを積極的に受け入れているカードローンや、すでに他社で契約している人でも柔軟に審査してくれるカードローンなど、消費者金融によって受け入れ体勢が異なります。

他社消費者金融にはじめて申し込むと、一定期間の無利息キャッシングが利用できる点もメリットのひとつです。(SMBCモビット以外)

安定した収入があり総量規制に該当しないのであれば、別の消費者金融カードローンに申し込んでみるのも、ひとつの手段といえるでしょう。

どこからも借りられない場合は公的融資を利用する

最後にご紹介するのが、どこからも借入れできなかった人におすすめの方法「公的融資制度」です。

公的融資制度は融資まで時間がかかるデメリットがありますが、低金利で利用できたり安定した収入がない人でも審査に通過できたりするメリットがあります。

教育資金や不動産を担保にした融資など制度は様々あるので、一度社会福祉協議会で確認してみましょう。

プロミス審査のよくある質問を紹介

最後に、プロミスの審査にまつわる「よくある質問」についても解説していきます。はじめて消費者金融カードローンへ申し込む人は、何かと不安な点が多いでしょう。

なかでも「周囲にバレたくない」「審査結果を早く知りたい」など思う人が多いかもしれません。

多くの人が疑問に感じる点をいくつかピックアップしてみましたので、ぜひ参考にしてください。

Q:プロミスから審査結果の連絡がきませんがどうすればいいですか?

プロミスに申し込んでから審査結果がくるまでの時間は「最短3分」です(※お申込み時間や審査によりご希望に添えない場合がございます)。

しかし、審査状況や混雑状況によっては、審査回答までに数時間かかったり連絡が翌日以降になったりする可能性もあります。

また、信用情報に問題がある場合や在籍確認が取れていない場合は、通常の審査よりも時間がかかってしまいます。数日経過しても連絡が来ていない場合は、迷惑メールフォルダや受信設定で気付けていないケースもあるので、一度確認してみましょう。

それでも結果連絡が来ていない・審査状況を知りたい場合は、プロミスへ問い合わせると審査状況を確認できます。

| フリーコール | 0120-24-0365 | 平日9:00~18:00 |

|---|---|---|

| 女性専用ダイヤル | 0120-86-2634 | 平日9:00~18:00 |

| LINEオペレーターチャット | 公式LINEを友達追加後に問い合わせ | 平日9:00~18:00 |

営業時間内に電話をかけられない人は、メールでの問い合わせ方法もあります。

Q:プロミスの審査で勤務先に電話をしてほしくないのですが

プロミスは審査の際に、勤務先への在籍確認は原則実施していません。審査の内容によっては在籍確認が必要な場合がありますが、電話がくるとしてもプロミスの名前は出さずに、担当者の個人名で電話がかかってくるため安心です。

また、普段から「○○さんはいますか?」など、名指しでの電話がかかってこない勤務先もあるでしょう。

勤務先によって特殊事情があるなら、事前にプロミスのコールセンターへ連絡し、在籍確認の方法を変更してもらえるか相談してみましょう。

かならず希望通りに対応できると限りませんが、電話で話す内容を変更してもらえたり、書面での在籍確認に切り替えてもらえたりする場合があります。

Q:プロミス審査の過程で自宅への電話や郵送物はありますか?

プロミスは基本的には郵送物はありません。しかし下記の場合は書類が郵送される可能性があるので、家族に見られたくない人などは注意しましょう。

- カードを自宅郵送で希望した

- 書面の受取方法を「WEB明細」で登録していない

- 支払いが遅れている、連絡が付かない

また、自宅への電話連絡については、申し込みの際に携帯の番号のみを登録するか、もしくはプロミスへ携帯だけに連絡してほしいと相談してみましょう。

個人事業主で自宅が職場の場合は、電話での確認が必要な場合があります。不安なら、電話内容や確認方法を変更してもらえないかプロミスへ相談すれば、柔軟に対応してくれるかもしれません。

Q:プロミスにウソの収入証明書や勤務先情報で申し込むとバレますか?

嘘の申告情報や書類は必ずバレてしまい、規約違反となって再度申込みを行っても利用できなくなる可能性が高いです。

また、運よく契約できても後々ウソが発覚した場合、カードローンは強制解約されて一括返済を求められる可能性があるので注意しましょう。一括返済できない場合、最悪差し押さえや債務整理をすることになるかもしれませんし、他社で借入れできなくなるリスクも発生します。

一方で、単なるケアレスミスだったり、申込後に勤務先が変わったりすることもあるでしょう。

虚偽の申告でないなら、プロミスのコールセンターに電話して、正しい情報を伝えれば手続きをすすめてくれます。

Q:他社審査で落ちてもプロミスで審査通過する可能性はありますか?

他社の消費者金融で審査に落ちてしまっても、消費者金融各社では独自の審査基準を設けていることもあるため、プロミスで審査通過する可能性もあります。

ただし、手当たり次第に申し込みを行うと「申し込みブラック」といわれる状態になります。申し込みブラックになると「きちんと返済できない人では?」と判断されてしまい、審査に落ちる可能性が高くなるので注意しましょう。

また、過去に「延滞」「債務整理」などブラック状態の人は、審査に通過する確率は低いかもしれませんが「100%審査に落ちる」わけではありません。

他社で審査に落ちてもプロミスで通過する可能性はありますが、申し込みは審査結果が出てから一社ずつ、もしくは期間を開けて申し込みましょう。

プロミス審査のまとめ

プロミスの審査で気を付けるポイントは以下の5点です。

- プロミスの審査に通過するには、安定した収入が必要

- 総量規制に該当しないように、必要最低限の希望額で申し込む

- 即日借入れをしたいなら、遅くても20時までに申し込む

- 短期間に複数の消費者金融に申し込まない

- 虚偽の申し込みはしない

プロミスは、安定した収入があれば非正規雇用のパートやアルバイトでも、審査通過の可能性があるカードローンです。

利用できる人の対象は広いため、審査に不安な人でも申し込んでみる価値はあるでしょう。

もし、不安な点があれば、プロミスのコールセンターに相談すれば親切にサポートしてくれるため安心です。