福利厚生として法人保険に加入するメリットと注意点を解説します!

公開日 2023年10月1日 更新日 2023年10月19日

法人保険には役員向けの保険と、従業員向けの保険があります。「福利厚生としての法人保険」とは、従業員本人や遺族への退職金や弔慰金・死亡退職金の支払いのための資金源となる保険のことです。

従業員のモチベーションアップだけでなく、一定の節税効果も見込めます。今回は、従業員の福利厚生目的の法人保険のメリットや注意点について解説します。福利厚生の整備をお考えの経営者の方は参考にしてください。

福利厚生としての法人保険

法人保険とは、契約者が法人である保険の総称です。福利厚生の法人保険は加入義務のある社会保険と異なり、会社が任意で社会保険に上乗せする保障です。社会保険は法定福利厚生であり強制加入です。一方、福利厚生の法人保険に加入すると、従業員は法定外福利厚生として社会保険以上の手厚い給付を受けられます。

社会保険と福利厚生の法人保険の違いは、以下のとおりです。

|

保険 |

福利厚生の位置付け |

加入義務 |

特徴 |

|

法人保険 |

法定外福利厚生 |

任意 |

手厚い |

|

社会保険 |

法定福利厚生 |

強制 |

最低限 |

福利厚生保険の種類

福利厚生としての法人保険にはどのような種類があるか、主な保険を紹介します。

養老保険(福利厚生プラン)

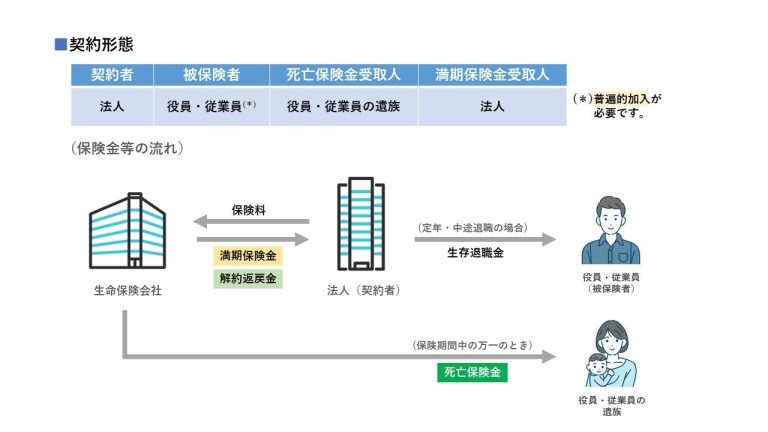

養老保険とは保険期間が一定で、被保険者が満期までに死亡した場合には死亡保険金が、満期時に生存していた場合には満期保険金が受け取れる生死混合保険です。一般的に死亡保険金と満期保険金は同額です。 通常、法人が契約者となって養老保険に加入する場合、支払う保険料は全額資産計上となります。

しかし、福利厚生目的で従業員を被保険者として以下のような契約形態 で加入する場合、保険料の2分の1の損金算入が認められています。

|

契約者 |

法人 |

|

被保険者 |

役員または従業員 |

|

満期保険金受取人 |

法人 |

|

死亡保険金受取人 |

被保険者の遺族 |

この契約形態の養老保険を福利厚生プランといいます。福利厚生プランでは満期保険金を生存退職金の財源に、死亡保険金を死亡退職金・弔慰金の財源として活用できます。

保険料の2分の1の損金算入が認められるには「普遍的加入」が条件となります。普遍的加入とは、全員加入または合理的な加入基準に則った加入であることです。特定の従業員だけの加入などの実態が発覚すると損金算入を否認されおそれがあるため、注意しましょう。

医療保険・がん保険

医療保険は病気やけがで入院した場合に給付金が支払われる保険で、がん保険はがんと診断されたときに一時金が支払われるなどがんに特化した保険です。

個人で加入する医療保険やがん保険は保険期間が終身のタイプがほとんどです。しかし、従業員の福利厚生の場合は、一般的に会社の在籍中だけを保障する定期タイプを活用します。法人契約の医療保険・がん保険の給付金は法人が受け取り、従業員への見舞金に充てる仕組みです。

福利厚生であることが認められるには、養老保険の福利厚生プランと同様に普遍的加入であることが求められます。また、福利厚生規定も作成しておくべきです。定期タイプの医療保険・がん保険は通常、解約返戻金がない掛け捨てタイプのため、保険料は全額損金に算入できます。

総合福祉団体定期保険

総合福祉団体定期保険とは、役員や従業員が死亡または所定の高度障害状態になった際に、被保険者の遺族に対し保険金が支払われる保険です。ヒューマン・バリュー特約を付加すると、保険金の受取人を法人にできます。いずれの場合も保険料は全額損金算入が可能です。

会社が保険金を受け取る場合、従業員の遺族への死亡退職金や弔慰金の支払い、会社の逸失利益の補填などに活用できます。

福利厚生目的で活用するには、福利厚生規定の策定と従業員への加入の周知などが必要です。

福利厚生の法人保険に加入するメリット

会社が福利厚生の法人保険に加入するメリットとしては、以下があります。

【福利厚生の法人保険に加入するメリット】

- 社員のモチベーションを上げることができる

- 人材の獲得にもつながる

- 社員の健康管理を促進できる

- 企業イメージを向上できる

- 保険料の一部または全額を損金算入できる

社員のモチベーションを上げることができる

会社が福利厚生の保険に加入することは、従業員のモチベーションアップにつながります。たとえ会社に対して手厚い福利厚生を期待していない従業員でも、退職金や労災の上乗せが準備されていることで悪い気持ちになることはないでしょう。

最低限の法定福利厚生だけでなく従業員のために上乗せをしてくれていることがわかれば、仕事へのモチベーションが上がっていくと考えられます。その結果、会社の生産性や売上のアップも期待できるでしょう。

人材の獲得にもつながる

法人保険で福利厚生を準備すると、有能な人材の確保や定着率のアップが期待できます。求職者側も長く勤める会社には充実した福利厚生を求めています。

内閣府の2017年の「子供・若者の意識に関する調査」によると、仕事を選択する際に重要視する点で「福利厚生が充実していること」を「とても重要」「まあ重要」と選んだ人の合計は全体の85.2%を占めます。

福利厚生プランの退職金制度や医療保険制度があれば、安心して働ける会社と判断されて社員の定着も図れるでしょう。

社員の健康管理を促進できる

福利厚生の法人保険には充実した付帯サービスで、従業員の健康管理の促進が見込めます。法人保険の付帯サービスには、保険に加入している従業員だけでなく、その家族も利用できる健康増進に役立つサービスが保険会社ごとに提供されています。

中小企業では手の届きにくい有料のサービスに、保険のオプションとして利用できるため、会社のコスト削減にもつながります。

企業イメージを向上できる

福利厚生に目を向けられる会社は、外部から安定した経営基盤があると見なされ、プラスのイメージを持たれやすくなります。銀行などの融資にも有利に働く可能性があります。

優良企業とのイメージを外部から持たれると、事業運営で良好な条件の取引ができるようになったり、新規開拓がしやすくなったりと経営上のメリットが期待できるでしょう。

保険料の一部または全額を損金算入できる

福利厚生の法人保険は保険種類や契約形態によって、支払保険料の一部または全部を損金に算入できます。通常、掛け捨ての医療保険や総合福祉団体定期保険は全額、養老保険の福利厚生プランは保険料の2分の1が損金算入可能です。

保険料を損金に算入できることによって法人所得の圧縮になり、かかる法人税を抑えられます。

福利厚生の法人保険に加入する時の注意点

福利厚生の法人保険にはメリットがあることがわかりましたが、次のような注意すべき点もあります。

【福利厚生の法人保険に加入する時の注意点】

- 法人保険の内容をしっかり確認する

- 社員への説明や適用範囲を明確にする

- キャッシュフローが悪くならないよう留意する

- 税金対策をメインの目的にしない

- 従業員の短期の退職に注意する

法人保険の内容をしっかり確認する

福利厚生の法人保険に加入する場合、内容を理解してわからない点はしっかり確認することが大切です。特に大切な点は主に以下の点です。

- 保険の対象者(被保険者)は誰か

- 普遍的加入か任意か

- 解約返戻金・死亡保険金・給付金の受取人は誰か

- 養老保険で解約返戻金が支払保険料を上回るタイミングはいつか

- 保険期間は在籍中か

従業員の保険は定期的な見直しが必要です。特に福利厚生の保険に加入している人が退職した場合は、速やかに解約などの手続きをしましょう。手続きを忘れて保険料を支払い続けると、税務調査で指摘されるおそれがあります。

社員への説明や適用範囲を明確にする

福利厚生の法人保険に加入する場合、福利厚生規程を作成する必要があります。福利厚生規程で法人保険の権利関係を明確にしておかないと、従業員の死亡後の遺族とのトラブルにつながりかねません。

また、税務調査の際に適正な経理処理をいていることへの裏付け資料ともなります。また、従業員に福利厚生制度を周知させる際にも、規程があれば理解してもらいやすくなります。

福利厚生目的の法人保険に関する、福利厚生規程の主な記載内容は 以下のとおりです。

- 目的

- 保険の契約形態:契約者・被保険者・受取人を明示

- 被保険者の範囲:役員と従業員、勤続年数などの基準を明記

- 保険金額

- 保険事故発生時の取扱:「被保険者死亡時は会社が保険金を受け取る」など

- 退職時の扱い:役員や従業員が退職した際に解約する旨や解約返戻金をどうするかなど

キャッシュフローが悪くならないよう留意する

福利厚生の法人保険を検討する際は、加入後のキャッシュフローが悪くならないように注意しましょう。一般的に保険加入を検討するタイミングでは、業績が良好なケースがほとんどです。利益が圧縮できるからと多く保険料を支払う内容の保障内容にすると、翌期以降に支払えなくなるおそれがあります。

従業員のための福利厚生も大切ですが、会社が存続して成長していけば、先々もっと充実させることもできるでしょう。保険に加入してからも現金にゆとりが持てる内容での契約が大切です。

税金対策をメインの目的にしない

福利厚生目的での法人保険加入は、税金対策を加入目的のメインにすべきではありません。福利厚生の法人保険では、多くの場合、保険料の一部または全額の損金算入が認められています。

しかし、最近では企業の節税目的の保険加入には、税務署などから厳しい目が向けられています。特に養老保険の福利厚生プランは損金算入が否認された事例 もあり、注意が必要です。

対外的にも福利厚生が目的であることが証明できるように、普遍的加入や、退職金規程、福利厚生規程などを整備しましょう。

従業員の短期の退職に注意する

福利厚生の法人保険に加入した従業員が加入してすぐに退職してしまうと、会社は損失を被る可能性が高く、注意が必要です。特に、養老保険の福利厚生プランの場合、一般的には短期の解約では支払った保険料のほとんどが戻ってきません。

このような事態を避けるために、福利厚生プランに加入させる従業員の条件に「勤続3年以上」などの条件を付けるとよいでしょう。普遍的加入の合理的基準は明確ではありませんが、退職金規程などに謳っていれば否認されるリスクは少なくなると考えられます。自社の社員の勤続年数ごとの離職率などを考慮して、基準を決めましょう。

まとめ

企業基盤を安定させるためには人材の確保が重要で、福利厚生の整備は欠かせません。福利厚生のための法人保険の活用は導入のハードルが比較的低く、中小企業が取り組みやすいといえます。

しかし、ここ数年は国主導で節税保険への規制強化が強まっており、加入の仕方によっては租税回避と見なされるおそれがあります。そのような税務リスクを避けるためにも、福利厚生規程など各種規程の整備や普遍的加入の遵守などが求められます。

持続可能な制度を整え、法人保険を会社の発展に役立てましょう。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。