高齢者の方の保険契約を上手に管理するための3つのポイント

公開日 2021年10月21日 更新日 2022年3月13日

ここ数年、相続対策など高齢者の方の資産防衛に関するご相談を受けることが増えてきました。

その中でよく話題になるのが、「認知症などで判断能力が落ちてきたらどうすべきか」というご相談です。

2025年には認知症患者が約700万人になるとの予測もある中、親や自分の終活を考える際に保険活用は避けて通れないものの1つですが、良かれと思って入った保険が「請求権者の意思能力、請求能力低下」によってトラブルを引き起こすことがあります。

その対策として、契約する前と契約した後に必ず押さえておくべき勘所があります。今回は、高齢者の保険契約を上手に管理するためのポイントについてご紹介します。

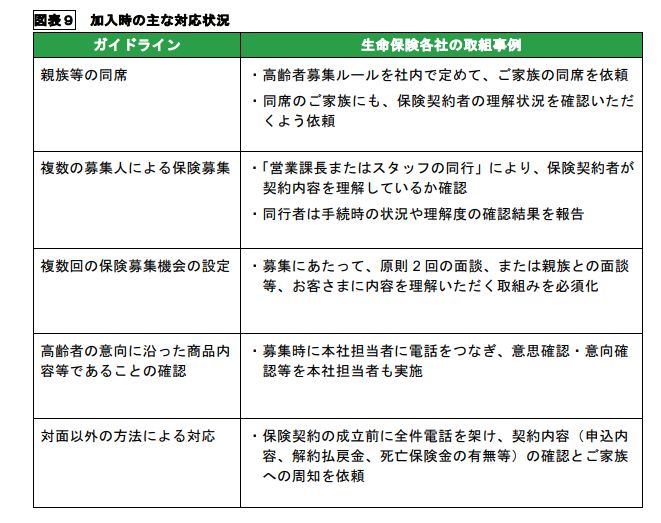

保険加入時に気を付けるべきこと

よくありがちなのが、家族の同意を得ないままに保険加入後、トラブルに発展するケースです。

結果的に保険に入っていて良かったとなればいいのですが、明らかに不利な保険に加入していたり保険金の配分が不公平だったりすると、後々揉め事の元になりかねません。

近年は毎年のように「高齢者を標的にして、顧客に不利益を生じさせた」という事例が発生し、社会問題化しています。加入前に、必ず契約者/被保険者/受取人の当事者間、それに家族間で情報共有して、合意の上で契約すべきです。

(以下の図は、「生命保険協会 高齢者に配慮した取組みの推進に関する提言書」からの抜粋です。)

【関連記事】

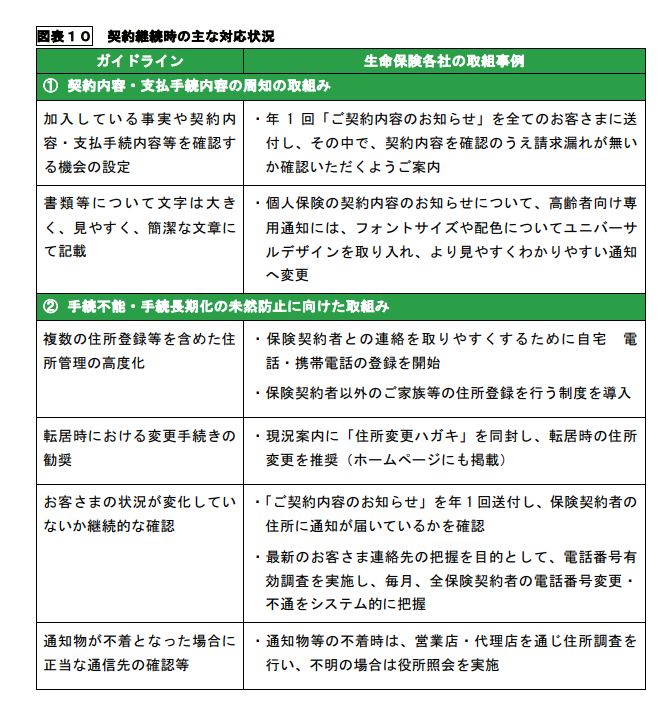

契約継続時に気を付けるべきこと

加入してから最短でも数年~場合によっては10年以上の長期間に渡ることが多い生命保険契約ですから、

- 時間が経って契約内容を忘れてしまった

- 契約時と状況が変わり、契約内容を変更する必要が出てきた

- 預けた資産の一部または全部を保険以外に振り分けたい

このような必要性が出てくることがあると思います。

可能であれば保険契約を取りまとめる役割を、本人以外にもうひとり付けておきたいところです。

「気づいたら、家族が知らない間に同じような保険に何本も入っていた・・」なんてことを未然に防ぐためにも、管理者を付けることは有効です。相対先の保険会社や代理店の窓口、担当者も必ずチェックしておきましょう。

生命保険会社のガイドラインでは望ましい取り組みについて以下のように取り決められてはいますが、保険会社が契約者のために先回りして動いてくれることはありません。あくまで契約主体は本人および家族であることを意識すべきです。

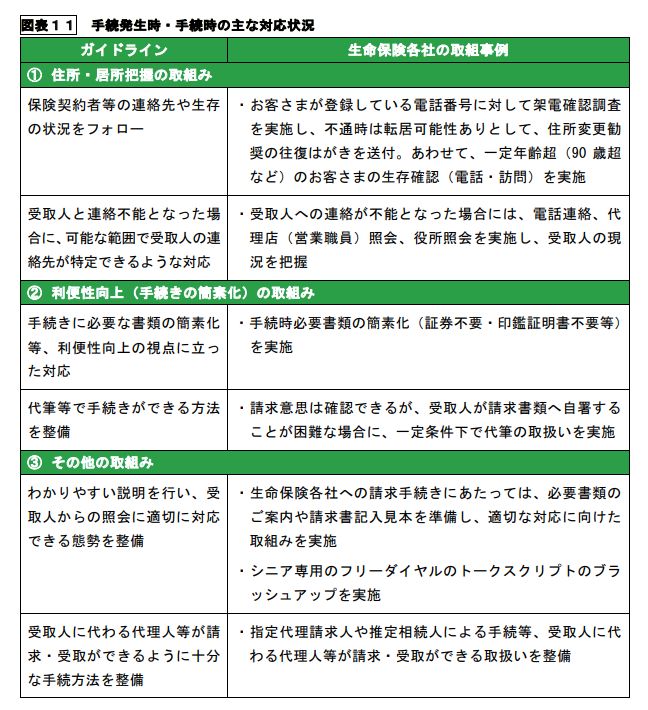

請求などの手続き発生時、手続き時に気を付けるべきこと

一部解約(減額)、解約、保険金や給付金の請求など契約そのものに関わる手続きにおいて、請求者が認知能力に支障をきたしている場合は特に注意が必要です。

あきらかに請求人の判断能力が不十分、または手続不能と考えられる場合には、以下の手立てが有効か検討してみるといいと思います。保険会社によって、受ける/受けないがあるので必ず確認が必要です。

- 成年後見人による代理請求

- 指定代理請求人による請求

- 家族による代筆請求

- 家族信託、生命保険信託の活用

まとめ

いかがでしたでしょうか。高齢者の方の契約は、近い将来に当事者の判断能力低下などの問題発生が起きることも想定しておいたほうがいいと思います。

そのために、以下の3点を抑えておきましょう。

- 保険加入時は、必ず当事者間、家族間で情報共有して、合意の上で契約する

- 保険加入中は、本人以外に必ず家族の誰かひとりが保険契約を取りまとめる

- 請求などの手続き発生時、手続き時には、請求人の認知能力低下に注意する

高齢者の方の保険活用は、相続税対策や生前贈与、相続時精算課税制度の適用を前提とするなど、保険内容以前の前提がしっかりあって初めて有効に機能することが多いのが特徴です。

保険が最大限有効活用されるためにも、本人以外の家族もしくは第三者に契約全体を管理してもらうことを強くお勧めします。

ご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。