【発注目線】インボイス制度を図解でざっくりわかりやすく解説 2023年10月までに必要な対応とは?

公開日 2023年1月13日 更新日 2023年1月22日

2023年10月からインボイス制度がいよいよスタートします。

しかしインボイス制度について、「聞いたことはあるけど、自分の事業に具体的にどんな影響があるのか詳しく知らない」或いは「制度の概要は知ってはいるけど、コロナ禍や物価高への対応に必死で、とてもインボイス対応どころじゃない」という方も多いと思います。

この記事では、まもなく始まるインボイス制度の問題点、その概要や変更点、準備すべきことについて図解付きでわかりやすく解説しています。インボイス制度の対応について知りたい事業主の方は、ぜひ参考にしてください。

目次

1分でわかるインボイス制度の問題点

インボイス制度の問題点についてWebで検索すると、「導入されれば日本経済が大混乱になりかねない」「誰も得しない制度だ」という反対の声で満ち溢れています。

どういうことかといえば、インボイス制度は日本の事業者の約6割にあたる「消費税の免税事業者」にとって凄まじい影響があり、廃業の危機に瀕しかねないからだと言われています。それは一体なぜでしょうか?インボイス制度の問題点について、以下の3点にまとめました。

インボイス制度の問題点

- 免税事業者のままだと、仕事の取引もしくは報酬が激減する可能性がある

- 課税事業者になる道を選んだ場合、消費税を申告、納税する業務負担が一気に増える

- 請求書の様式変更、システム対応など、すべての事業者の事務負担・コスト負担が爆発的に増える

インボイス制度は業種に関わらず、発注側・受注側それぞれの事業主に影響がありますが、特に消費税の「免税事業者」への影響が甚大です。

そもそも消費税の「免税事業者」とは、「中小企業保護」の目的で導入された制度です。零細企業や個人事業主が本業のかたわら消費税額の計算・納税まで行なうとなると、負担が大きすぎるからです。

前々年度の課税売上高が1,000万円以下であるなど、一定の要件を満たしている事業者が消費税の「免税事業者」の対象となります。免税事業者の条件に当てはまらない事業者は「課税事業者」とされ、消費税納税の義務が発生します。

「免税事業者」の割合はどれくらいかというと、平成28年度の財務省の調査(出典:財務省|平成28年度 与党税制改正大綱 参考資料②-2)によれば、国内823万の事業者のうち、53%にあたる435万が個人の免税事業者、9%の77万が法人の免税事業者とされています。

ところがインボイス制度の導入によって、「中小企業保護」という目的は事実上廃止されます。インボイス制度の導入によって1000万円以下の免税事業者は、インボイス登録をして課税事業者になるか、免税事業者のままでいるか、どちらか選ぶ必要があります。

インボイス制度の導入は、特に零細企業や個人事業主を金銭的な負担と業務負担の両面から圧迫されることになるため、「これではとても食べていけない」ということで廃業する事業者が多数出てくる懸念があります。

だから今、さまざまな団体や業界が、インボイス制度の見直し・中止を求めている現状があるのです。

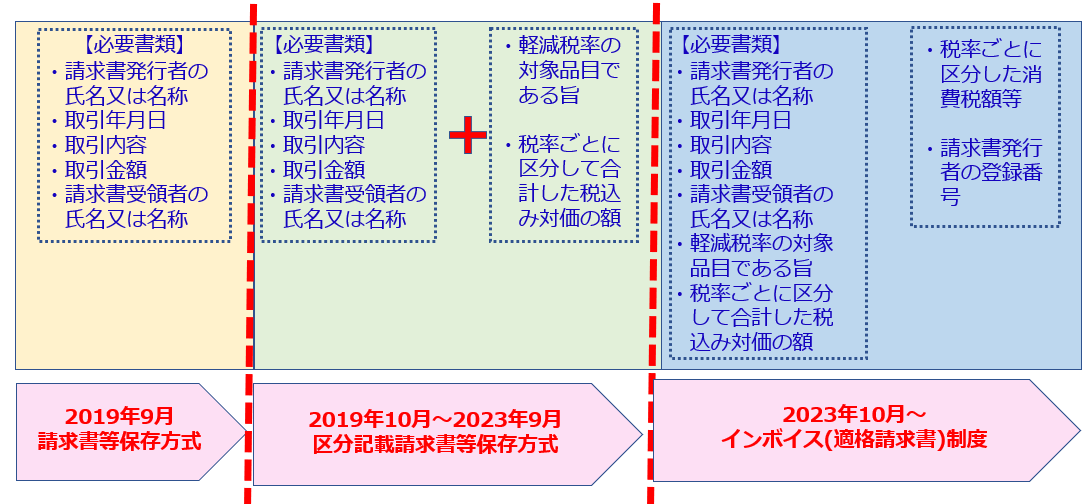

そもそもインボイス制度とは?図解でわかりやすく解説

| ~2023年(令和5年)9月

【区分記載請求書等保存方法】 |

2023年(令和5年)10月~

【適格請求書等保存方法(インボイス制度)】 |

|

| 帳簿 | 一定の事項が記載された帳簿の保存 | |

| 請求書等 | 区分記載請求書等の保存 | インボイス(適格請求書)の保存 |

インボイス制度は、買手が仕入税額控除を受けるために、売手から交付されたインボイス(適格請求書)等の保存が求められるという制度です。

それにともない、売手側も買手から適格請求書を求められたら交付した後、保存しておく必要があります。なお請求書の保管期限は売手、買手ともに7年間です。

インボイスとは?

インボイスとは適格請求書のことで、売手が買手に対して正確な消費税率を伝える請求書のことです。なお海外から商品を仕入れたり、販売したりするときに輸出人が輸入者宛てに発行する貨物の送り状のことも「インボイス」と言いますが、インボイス制度のインボイスとは全く別物です。

買手が仕入税額控除を受けるためには、交付された請求書に以下の内容が含まれていることが必要で、要件を満たした請求書のことをインボイス(適格請求書)と言います。

適格請求書の要件

1. 適格請求書発行事業者の、氏名または名称および登録番号

2. 取引年月日

3. 取引内容(軽減税率の対象品目である場合はその旨)

4. 税率ごとに合計した対価の額および適用税率(8%か10%か?)

5. 税率ごとに区分した消費税額等

6. 書類の交付を受ける事業者の氏名または名称

大きなポイントは、インボイスとして認められるためには請求書に、インボイスを発行した事業者の「登録番号」を記載する必要がある点、そしてその登録番号は、「課税事業者」が税務署長から登録を受けることで発行されるという点です。

税務署長から登録を受け、インボイスを交付できる事業者のことを「インボイス発行事業者(適格請求書発行事業者)」と言います。課税事業者ではない「免税事業者」は、登録番号を取得できないため、インボイスを発行することができません。

免税事業者と課税事業者の違い

インボイスを発行できる「課税事業者」とは、前々事業年度(法人の場合)の年間の課税売上高が1,000万円超の事業者のことです。課税事業者は消費税を納めなければなりません。

一方、「免税事業者」は前々事業年度(法人の場合)年間の課税売上高が1,000万以下の事業者のことで、その名のとおり消費税の納税が免除されています。

先述したとおり、インボイス発行に必要な登録番号が発行されるのは「課税事業者」です。そのため「免税事業者」がインボイスを交付するには、これまで免除されていた消費税を納付する「課税事業者」になる必要性が出てくるのです。

ではこれまで消費税の支払いが免除されていた免税事業者が、インボイスを発行するためにわざわざ課税事業者になることを検討しなければならない理由はどこにあるのでしょうか?

次の章で解説します。

インボイス制度の開始によって変わること

インボイス制度の開始によって、大きく変わる点は以下の2点です。

- 免税事業者への発注分は仕入額控除が受けられなくなる

- 経理事務が複雑になり手間がかかる

それぞれ詳しく解説します。

免税事業者への発注分は仕入税額控除が受けられなくなる

事業者は商品を販売して売上げを得るという売手の側面もありますが、原材料を仕入れるという買手の側面も持っています。

つまり売上げは消費税が上乗せされた状態で支払われ、原材料を仕入れるときは消費税を支払うということになります。したがって、納税する消費税は次の計算式で計算をします。

消費税の計算式(一般課税の場合)

売上げに係る消費税額-仕入等に係る消費税額(仕入控除税額)=消費税

この計算式を見てわかるとおり、買手にとっては仕入れ等にかかる消費税額(仕入控除税額)が大きいほど、支払う消費税は少なくてすみます。

しかし免税事業者はインボイスを発行できないことから、買手側は免税事業者からの仕入れると仕入税額控除を受けられません。そのため仕入控除税額が大きくならず、買手が支払う消費税の負担が増加してしまうのです。

仕入税額控除の具体例

ここで具体例として、「免税事業者」のあなたが「売り手」、課税事業者のA社が「買い手」と考えてください。A社が「免税事業者」のあなたと取引する場合と「課税事業者」のB社と取引する場合を比較してみましょう。

【モデルケース】

・A社の年間売上高…税抜1,000万円(消費税受取額100万円)

・A社があなたとB社に支払った金額…税抜800万円(消費税支払額80万円)

免税事業者はインボイスを発行できないため、免税事業者であるあなたとの取引ではA社は仕入税額控除を使えません。

したがって上の表のとおり、A社は課税事業者のB社との取引なら20万円の消費税負担で済むところ、免税事業者のあなたと取引をすると100万円もの消費税負担が発生してしまいます。これは消費税を納税するA社側からすると大きな問題です。

このような損を避けるために、買い手であるA社は免税事業者であるあなたとの取引を停止して、課税事業者であるB社と契約しようとするのが自然な流れではないでしょうか。

取引先を選定する際、これまでは相手の提供する製品やサービスの内容、付加価値などで選んでいたのを、インボイス制度導入後は「インボイスを発行できる事業者であるかどうか」という点も考慮せざるを得なくなるでしょう。

このようにインボイス制度の介入によって商取引が歪められ、免税事業者が排除されてしまう可能性があるのです。

経理事務が複雑になり手間がかかる

インボイスを発行するためには消費税の課税事業者になり、消費税の申告・納税を行わなければなりません。そのためには日々の仕訳を記録する作業に加え、全ての取引について消費税区分を設定する作業が生じます。

さらに請求書がインボイスとしての要件を満たしているかどうかの確認作業や、数ある取引業者のうちどこがインボイスの要件を満たしているかといった突き合わせ作業、登録事業者と未登録事業者の記帳方法の使い分けといった、これまで存在しなかった経理事務も発生します。

その分、経理事務はこれまでより遥かに複雑になり、事務負担が増加するでしょう。また、インボイスはこれまでの区分記載請求書の記載事項に以下の3点が追加されています

- 登録番号

- 適用税率

- 税率ごとに区分した消費税

これらの要件を満たす請求書フォーマットを新たに得意先ごとに作り直したり、インボイス制度に対応した会計システムの導入が必要になったりすることが考えられます。

区分記載請求書等保存方式との違い

インボイス制度が始まる前も請求書等保存方式を採用しており、もともと仕入税額控除を受けるためには請求書等を保存しておく必要がありました。

しかし2019年10月1日に消費税率が10%と8%の複数存在するようになり、事業分野や商品ごとに税率を分けて経理処理する区分経理の必要性が生じたことから、2023年10月からスタートするインボイス制度までの経過措置として区分記載請求書等保存方式が採用されています。

インボイス制度はいつからはじまる?

インボイス制度が始まるのは2023年(令和5年)の10月1日からで、それまでは経過措置期間として区分記載請求書等保存方式が採用されます。

またインボイス制度が始まっても、すぐに仕入税額控除が全く受けられなくなるのではなく、段階的に免税事業者からの課税仕入についても仕入税額控除額が減少して行くことになっています。

免税事業者からの課税仕入れに対する段階的な経過措置

| 2019年10月〜2023年9月

(4年間) |

区分記載請求書等保存方式 | 全額控除可能 |

| 2023年10月〜2026年9月

(3年間) |

インボイス制度 | 免税事業者からの仕入税額のうち80%控除可能 |

| 2026年10月〜2029年9月

(3年間) |

インボイス制度 | 免税事業者からの仕入税額のうち50%控除可能 |

| 2029年10月〜 | インボイス制度 | 免税事業者からの仕入税額は控除不可 |

※控除の適用にあたっては、区分請求書等と同様の事項が記載された請求書等の保存とこの経過措置を受ける旨を記載した帳簿の保存が必要。

したがって完全にインボイス制度が始まるのは2029年10月からで6年間の猶予期間があります。

なおインボイス制度が始まる2023年10月1日から「インボイス発行事業者(適格請求書発行事業者)」になるためには、2023年3月31日までに登録を済ませておく必要があります。

(追記:登録期限が2023年3月までとされていましたが、2023年9月まで実質延期となりました)

もし仕入先が登録申請をしていないと思われるときは、仕入先に負担をかけないように配慮しながらも今後の方針や、手続きの状況等を確認しておきましょう。

インボイス制度に向けて必要な準備

インボイス制度スタートに向けて、主に以下の2点を準備しておきましょう。

- インボイスの保存や業務効率化など経理体制を整える

- 各取引先ごとに免税事業者・課税事業者の区分けを把握して取引を見直す

それぞれ詳しく解説します。

インボイスの保存や業務効率化など経理体制を整える

インボイスは請求書を発行する側はインボイスの控えを、受領する側はインボイスの原本を7年間の保存することが義務付けられているため、請求書の保管体制を整えておく必要があります。

また電子帳簿保存法の見直しが行なわれ、2024年1月から国税に関する帳簿や書類は電子保存が必要です。

今後は経理の事務処理の負担が増えることが予想されるため、制度変更に対応したシステムを導入するなど早めに対策を立てておきましょう。政府はインボイス制度に対応した会計システム導入をするために、IT導入補助金の活用を推奨しています。

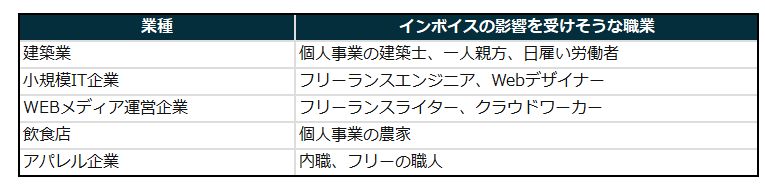

各取引先ごとに免税事業者・課税事業者の区分けを把握して取引を見直す

インボイス制度で免税事業者が大きな影響を受けることはここまで説明したとおりですが、実は「取引先の多くが免税事業者」である課税事業者も当然、大きな影響を受けることが予想されます。

例えば次のような業種が挙げられます。

これらの業種では、従来のまま何も対応せずに免税事業者と取引をし続ければ、インボイス制度開始後の消費税負担が大幅に増加します。

その影響を避けるため、

- 「今後は免税事業者とは取引を行いません」

- 「消費税分の値引きを要望します」

という方針を採ることも考えられますが、既存取引先の免税事業者を一掃したり圧迫したりすると、本業にマイナスの影響が出る恐れがあります。

ただでさえ労働力不足が叫ばれる中、別の新規取引先を一から探すのは事実上不可能な場合も多数存在するでしょう。

商慣習上、発注側が強い立場であるのは間違いないですが、協業関係にある以上は発注側が一方的な決定を下すことは難しいはずです。インボイス制度開始前に相談を持ち掛けられる可能性が高いでしょうから、取引の見直しについて協議しましょう。

インボイス制度が課税売上1,000万円以下の事業者へ大きな影響を与えると言われている理由

これまで課税売上が1,000万円以下の免税事業者は、消費税の納税が免除されていました。しかし免税事業者のままではインボイスが発行できません。

インボイス制度開始後、仮にインボイスが発行できないと、取引先が仕入税額控除を受けられず税負担が増えることから、免税事業者は取引先から取引を避けられる可能性があります。

そのためこれまで免税事業者だった事業者は、インボイスを発行するために課税事業者になることを余儀なくされ、消費税の負担や、インボイス発行のための経理負担が増加するでしょう。

つまりインボイス制度の開始によって、これまで課税売上1,000万円以下だった免税事業者は、消費税10%と経理業務の負担が増えても課税事業者になるか、取引を避けられて売上げが減少するリスクを承知で免税事業者を継続するかを選ばなければならないのです。

まとめ

2023年10月からインボイス制度がスタートします。インボイス制度が始まると、商品の買手が消費税の仕入税額控除を受けられなくなるため、消費税の負担が大きくなる可能性があります。

また課税売上が1,000万円以下の免税事業者はインボイスを発行できないため、取引先から取引を避けられるかもしれません。

免税事業者の中でも特にフリーランスの方や個人事業主にとって、インボイス制度の導入は死活問題です。免税事業者であることを理由に取引を打ち切られる可能性がありますし、インボイス登録して課税事業者になれば大幅な増税が待っています。

課税事業者にとっても、免税事業者との取引を今後どう継続していくのかという点は大きな課題になるでしょう。

インボイス制度の開始にともない、何も対策していなければ取引先の減少や案件の失注、経理業務や消費税の負担増の可能性が高いと言えます。まだ対策を立てていない事業主は、今後の対策について方針を決めておきましょう。

インボイス制度は欠陥・批判の強い制度と言えるため、インボイス登録が間に合う時期までは対応を見極めるというのもひとつの方針かもしれません。

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

<参考記事>

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。