生前贈与がダメになる?駆け込み相続対策のチャンスはあと2回だけ?

公開日 2021年10月28日 更新日 2022年3月14日

週刊ダイヤモンド2021/10/30号では「駆け込み!相続&死後の手続き」と題して、”相続税の大増税時代”の税対策について、特集が組まれていました。

【参考記事】

30ページ以上の長い特集のため詳しくは記事をご覧頂きたいのですが、一部を要約すると以下のような内容です。

- 国税庁によれば2019年に亡くなった人は約138万人で、そのうち相続税の課税対象となった人は約11.5万人(8.3%)。

- 同年の税務署による相続税の税務調査件数は10,635件で、申告漏れが指摘された割合は85%超。追徴税額の平均は641万円と、相続税の税務調査に選ばれた時点で、ほぼ間違いなく高い授業料を払う羽目になる。

- 相続税を合法的に負担を減らせる対策の筆頭だった「生前贈与」が、早ければ2022年には封じられる見通し。最も早い2022年の改正ならば、チャンスは2021年中と2022年の改正日までのあと2回しかない。制度改正を前に「駆け込み贈与」が急増している。

- 贈与税と相続税の一体化する方向性だが、もともとの議論のモデルは諸外国の制度である。例えばアメリカやイギリスでは遺産と過去に受けた全ての贈与額の合計額が相続税の対象になり、ドイツやフランスでは一定期間になされた生前贈与が相続税の課税対象に含まれる。日本のように生前贈与を活用した節税をすることはできない。

- 今後、現行の制度はどう変わるのか。「110万円の基礎控除が撤廃される」「現行の相続の発生から遡って3年以内の贈与は相続税に含まれるルールが拡大され、ドイツやフランスのように10年以内や15年以内に延長される」などの見方がある。

相続税の税務調査を受けたら、かなり高い確率で申告漏れが指摘され、追徴課税となってしまうようですね。今回は、終わりが近いと噂されている「生前贈与」について取り上げてみます。

相続税の『大増税時代』到来?

相続税、贈与税の一体化については、2020年末の税制改正大綱で初めて「将来的な見直しの方向性」が示されてから、その後の動きが注目されてきました。

相続税は、被相続人が残した財産が多ければ多いほど税率が高くなる仕組みになっています。このため相続税対策の基本は、相続が発生する前の段階で「財産を減らす」ことです。

その仕組みを利用して合法的に節税できる手法として「生前贈与」は広く利用されてきました。

贈与税は相続税に比べると税率そのものは高いのですが、まず1人当たり年間110万円までは非課税になります。それに一生に一回まとめて課税される相続税に対し、贈与税は1月1日~12月31日までの1年間に贈与された累計額に対して課税される仕組みです。

ですから計算上は、仮に非課税枠の110万円を10年間にわたって毎年贈与し続ければ、110万円×10年=1100万円の財産が減らせる訳です。

もっとも、生前贈与がその効果を発する(否認されない)ためには、「実態は被相続人が管理している名義預金ではないか」とみなされない工夫(毎年贈与契約書を取り交わす・贈与される子ども本人の銀行口座へ振込履歴をきちんと残す・その銀行口座は子どもが自ら管理する等)や、相続発生から3年以内の贈与は無効となるなど、実務上の注意点がいろいろありますが・・・

時間を掛けて入念に準備・計画の上で実行すれば、合法的に税負担を抑えて確実に資産移転できる生前贈与は、相続税対策の筆頭とされてきました。

税率そのものは贈与税のほうが相続税よりかなり高いのですが、相続税のように一度にまとまって課税されるものではないため、タイミングをずらして渡す相手を指定して資産移転できる贈与のほうが使い勝手が良いのです。

「110万円/年以内の金額を贈与」にこだわる必要はない

相続の場合、全財産を一度に相続人に渡すことになりますが、生前贈与の場合には毎年財産を少しづつ渡すことになります。年数や贈与する相手の人数に応じて金額や財産の種類を自由自在に変えて、小分けに渡していくことができます。

生前贈与を検討する際、よくありがちなのが『110万円の基礎控除』にとらわれてしまい、それ以上の贈与だと贈与税負担が発生するので不利と考えられることですが、実はそうではありません。110万円を超えた場合でも、一定額以内であれば贈与税の負担はごく僅かで済むのです。

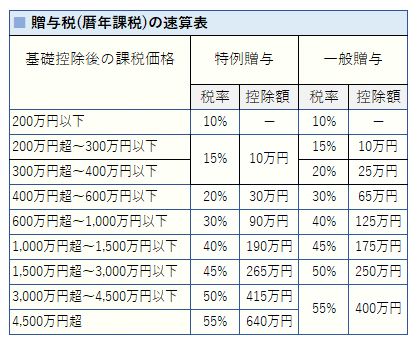

生前贈与によって、贈与税の負担はどの程度になるのでしょうか。速算表は以下のようになります。

贈与税 = (贈与額 – 110万) x 速算表の税率 – 速算表の控除額

年間110万円の基礎控除があります。

(※1)特例贈与 : 直系尊属(祖父母や父母など)から20歳以上の子・孫などへの贈与。

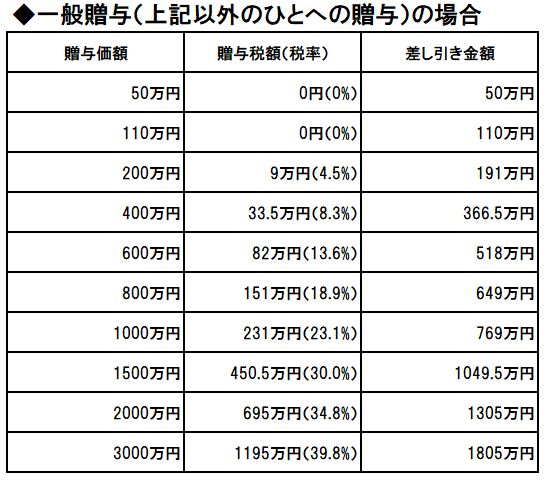

(※2)一般贈与 : 特例贈与以外の贈与。

出典:https://keisan.casio.jp/exec/system/1385714186

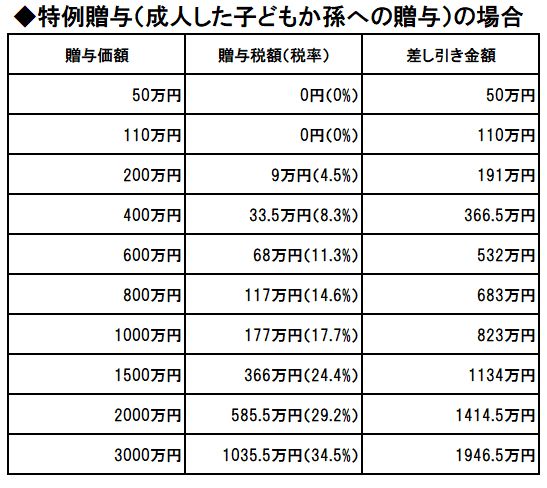

上記の速算表から、贈与価額に対して贈与税がいくら掛かるか?を算出すると、以下のようになります。

110万円までは非課税ですが、その額を超えた200円万の贈与をした場合の贈与税はいくらかといえば9万円です。200万円に対して9万円ですから、税率は4.5%です。

同じように、400万円贈与した場合は33.5万円で、税率8.3%です。

410万円以上の贈与になると、誰に贈与するかによって贈与税額が変わってきますが、概ね500万円までの贈与であれば、相続税の最低税率10%を下回ります。

110万円の基礎控除の範囲内でも勿論いいのですが、ある程度の資産をお持ちであれば年間110万円では財産を減らすのに時間が掛かりすぎるということがあると思います。

であれば、一定の贈与税負担が発生しても先にまとまった金額を渡してしまったほうが、トータルでみれば将来の相続税が減って節税になるという理屈です。

・・・とここまでが現状(2021年10月時点)の生前贈与の仕組みですが、もし「相続の発生から遡って15年以内の贈与は相続税に含まれる」というようなルール改正が適用されてしまうと、生前の資産移転は極めて難しくなってしまいます。

少なくとも、後期高齢者の資産家の方が持っている財産などは、そのほとんどが相続税の課税対象の網に掛かってしまうことが考えられるでしょう。

基本的に税制改正は、それ以前には遡及しません。

だからこそ早くやったもの勝ちで、多少の贈与税を払ってでも今のうちに財産を移転させたほうがお得になる可能性が高いと思います。

まとめ

いかがでしょうか?

相続と贈与の一体改革がいつからか?どのような改正になるのか?まだ明確になっていないものの、贈与・相続の税制改正・徴税強化の方向性は確実視されています。

将来、相続税の課税が確実な人たちにとっては、「生前贈与が使えなくなる」インパクトは非常に大きいと思います。

早ければ2022年の改正と目されますから資金に一定の余裕があれば、110万円の贈与にこだわる必要はなく、ある程度まとまった贈与価額を贈与していったほうが結果として大きな節税となるのです。もし生前贈与を検討するなら、できるだけ早めに専門家に相談しましょう。

ご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。