日本を襲うインフレにどう立ち向かう? まずは大きな支出をカット!今すぐできる具体的な対策3選

公開日 2022年6月22日 更新日 2022年7月20日

物価上昇のニュースが連日報じられています。

そして今はまだ序の口で、2022年夏以降に物価上昇が本格化する見込みだとも言われています。

いい加減に政治の無為無策も何とかしてほしいところですが、今回はこれから始まるインフレに対して、私たちが具体的にどう対策できるかを考えてみたいと思います。

目次

いまは「年金2000万円不足」のレポートによる警鐘どおりになっている

2019年、金融庁のレポートに端を発した「老後資金2000万円問題」が話題になりました。この「2000万円」という金額は、

- 「夫65歳、妻60歳の時点で夫婦ともに無職の世帯が、その後30年間2人とも健在」という仮定だと、年金を除くと毎月55,000円の赤字がでる

- そうすると、30年間で「月55,000円×360カ月(30年)=1980万円」が公的年金以外に必要

という計算結果から来ています。つまりこの数字には、インフレや年金が減った場合、想定より長生きした場合などの考慮は一切ありません。・・・だからこそ、「老後を支えるためには、各自が資産運用をしていかなければなりませんよ」というのが結論のレポートだった訳です。

これからも日本も含めて、世界的にインフレは長期間続くでしょうから、それにも適応していかなければなりません。つまり、現時点ですでに2000万円では絶対足りなそう、といえると思います。そうすると、「資産はほとんど現預金」という状態は最悪です。インフレに対応できない貯金だけでは、経済的にシビアな老後生活が待っているでしょう。

資産を防衛するためには、好きか嫌いかは別にして、資産の一部をインフレに備えられる運用に回すしかありません。

国民全員で「資産所得倍増」を目指さなければいけないのは正しい?

岸田首相が「貯蓄から投資へ」「資産所得倍増プラン」を掲げ、注目が集まっています。

2021年10月の自民党総裁選の時にぶちあげた「令和版所得倍増」の公約はどこいったんだ、まずは賃金上昇、投資はその次だろうと個人的には思いますが、今の急激なインフレ状況を打開するには、2000兆円とも言われる個人金融資産を投資に向かわせるほうが手っ取り早い、という政治判断なのかもしれません。

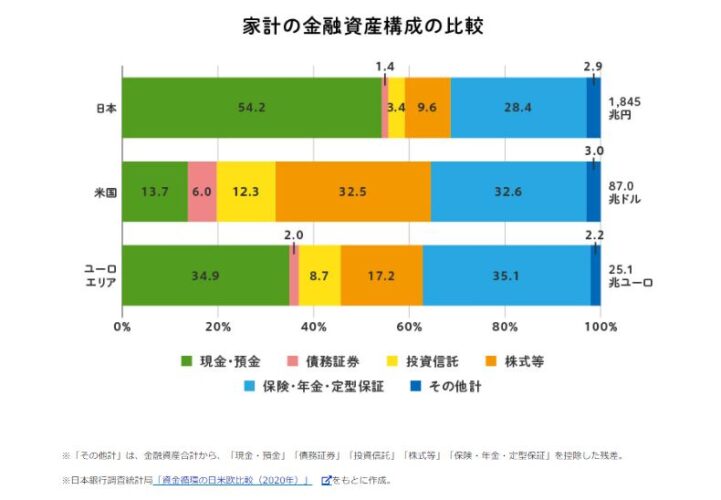

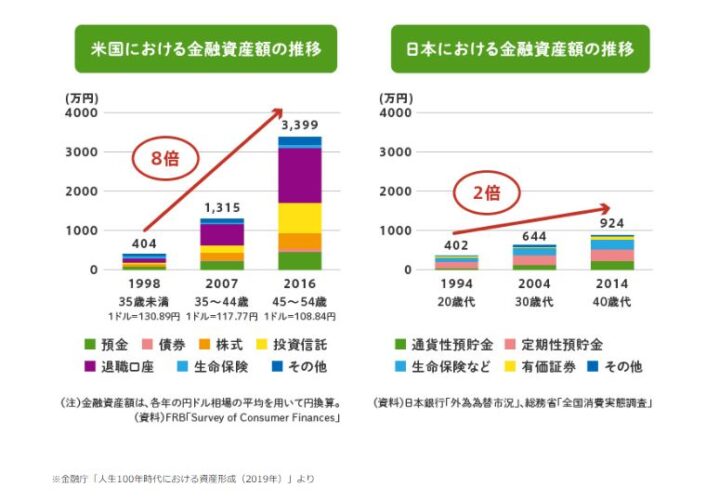

大和アセットマネジメントのこちらの記事によると、

・日本の家計における現預金比率は50%以上ある一方、投資信託・株式等の比率は10%程度しかない

・アメリカの金融資産額が18年間で約8倍なのに対し、日本は20年間で2倍しかない

と指摘されています。岸田首相の頭には、当然このあたりの事情がインプットされているでしょうね。

「貯蓄から投資へ」は、順番がおかしい まずは「所得倍増」の公約を果たして欲しい

日本の平均賃金は、この20年間ほぼ横ばいで全く上がっていません。

それでも何とか日本人がやってこれたのは、20年以上「低賃金」「低物価」「低成長」「低利率」のデフレ状態(2001年には、デフレスパイラルなんて言葉もありました)だったからにほかなりませんが、他国がその間、賃金も物価もきちんと上がってきたことにより、今や「何もかもが安いニッポン」は広く周知されるようになりました。

そして今や、超円安です。「安いニッポン」は更に安くなり、物価の上昇が家計を直撃。そりゃ辛くて当たり前ですよね。

20年以上も賃金が全く上がっていないからです。物価上昇に対して、比例して賃金もあがれば何も問題はないのです。

先日なにげなく付けていたテレビで、「ロサンジェルスの最低賃金(時給)が15ドルから16ドルに上がった」というニュースを見ました。

それだけでも日本よりずっと高いですが、インタビューされていたウェイトレスの女の子は「チップも入れれば時給25ドルくらいかな」とさらっと発言したので二度びっくり。

そりゃ物価上がっても何とかやっていける訳だと思いましたね。日本人がイメージするのって、「アメリカの都市部は物価高い!」ですけど、その分きっちり賃金も上がっているのです。

・・・という訳で、どう考えても今の「貯蓄から投資へ」は優先順位がおかしいので、間違いだと思います。そもそも、投資するだけの預貯金が無い場合はどうするんでしょうか?ひたすら耐えろ!ということなんでしょうか。

政治の役割は経済を押し上げて人々の生活をより豊かにする事にあるはず。ですが、今の政治は真逆の増税により意図的に人々を貧しくしているとしか思えません。

政治が今すぐやるべきことは、日本に住む人全ての手取り収入が実質増えることになる「消費税減税一択!」のはずですが・・・、

2022/7の参院選挙では自民党が圧勝。ということはつまり、日本国民の審判は「いまのままで変える必要なし」となってしまいました。

賃金上がらず、物価は上がって家計はひっ迫。ならば”大きな支出”からカットする

賃金も上がらず、物価が上がり続けるいま、すぐにできること。優先順位が高いのは、”大きな支出”をカットすることだと思います。代表的な3つを挙げてみましょう。

すぐできる対策(1)通信キャリア変更とプラン見直し

大手キャリアのドコモ、au、ソフトバンクを使っている方は、ラッキーです。大幅にコストカットの余地があるかもしれません。個人的には先日、ケータイキャリアを私・妻・息子の3人分をソフトバンクからワイモバイルに変更しました。

それだけで、3人合わせて月額25,000円ほど掛かっていた通信費を月額8,500円にまで落とすことができました。何か問題は?何一つありません。

「よかったね」と妻に言ったら、何でもっと早く変えなかったの、と怒られたくらいです。大手キャリアを使っている方であれば、確実に落とせるコストカットだと思います。

すぐできる対策(2)居住地の見直し 都会から郊外~田舎へ

2022/6/20のテレビ東京ワールド・ビジネス・サテライト 特集を見ていて驚いたことがあります。

首都圏の平均マンション新築価格6518万円(2022年3月)に対し、前橋市のとあるメーカーの新築平屋 3LDKの一戸建ては驚愕の1000万円を切る価格設定でした。「極めてシンプルな工法と、資材大量仕入れ・コストダウンにより実現した」ということでしたが、大変な企業努力です。

他県から移住した4人家族が取材されていましたが、「何も不便はなく、平屋だから子どもにとって危ないところがない。家族がいつも見渡せて良い」と幸せそうでした。

「住居を移す」ということは、実は大きなコストカットになるとともに、QOL(Quolity of life)の上昇にもなりそうですね。特に都心に住むリモートワーカーは、一考の余地があると思います。

すぐできる対策(3)生命保険の見直し 終身保険は早めに損切りするべき

生命保険見直しのご相談を受けるとき、年収400万円台で月4~5万円の高額な保険料を払われている、なんていうことが時々あります。

だいたい「終身保険」で、数十年先に100%以上戻ってくるようになっているものです。P生命とかS生命の男性営業マンから加入されてるケースが多いような気がします。

「保険料高いな~と思いつつ、今やめると元本割れするから」とおっしゃることが多いですが、私は「即やめたほうがいい」とアドバイスします。

個人契約の場合、相続対策などの例外を除いて、ほとんどの場合は生命保険は掛け捨てにすべきです。投資だったら別の選択肢がいくらでもあります。損切りして別の使い道に回したほうが有意義です。

まとめ

「自分の身は、自分で守らなくては危ない。政府も全くあてにならない」コロナ禍を経て多くの人が実感していることだと思います。

そして私は、これまでそうだったことは、きっとこれからもあてにならないんだろうと諦観しています。であるならば、その前提で私たちはサバイブしていかなければいけません。

しかし、国力がどんどん低下していることが分かっていたとしても、個人レベルでは出来る事も限られてしまいますよね。

そんななかで、ひとつの解になると思うのは、経済アナリスト森永卓郎さんの生き方「トカイナカ暮らし」です。「自然が豊かで物価が安いところに暮らし、平日は都会で働く」という生き方。以下、森永さんのお勧めの主張をこちらから引用します。

私が一番お勧めしていることは、年金給付が減っていくのであれば、それに応じて生活コストを下げる家計の構造改革を断行することです。

しかし、生活コストを半減させることなどできるのでしょうか。

私は、大都市に居住する人は、容易に実現可能だと思います。大都市を捨てればよいのです。

大都市は、家賃や駐車場代が高いだけでなく、あらゆる消費財が割高になっています。

だから郊外や田舎に引っ越せば、生活費が劇的に下がるのです。

田舎に行けば、住宅は限りなくタダに近い価格で手に入ります。

個人的には今、資産を持たざる者が心ゆたかな生活を送るためには、この解がいちばん現実的ではないかと思っています。

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。