【NISA恒久化】インフレ加速で投資しないと現預金が目減りしていく時代に

公開日 2022年9月28日 更新日 2022年10月3日

NISA・つみたてNISAは、わが国の投資非課税制度です。

個人投資家はこれらの制度を使って資産運用することで、運用益が非課税になったり所得控除が使えたりする税制上の恩典を受けられます。

この非課税制度は投資家に有利な反面で積み立てられる金額や期間に上限がありますが、金融庁が2023年度の税制改正要望で「NISA恒久化」を盛り込んだことが大きな話題になりました。

NISA恒久化は全個人投資家に大きなメリットをもたらすため、一部の投資家はさっそくSNSなどを通じて「朗報!NISA恒久化」と発信しています。

しかしこの制度改革の本質的な狙いは、決して喜んでばかりはいられない、全く異なる目的があるのかもしれません。

どういうことでしょうか?考察していきます。

目次

岸田首相が言及したNISA恒久化

2022年9月23日、岸田首相がニューヨークでの講演で、自らNISAの恒久化に言及しました。

記事の一部を引用すると、以下のとおりです。

岸田文雄首相は22日午後(日本時間23日未明)、ニューヨーク証券取引所(NYSE)で講演した。

時限措置である少額投資非課税制度(NISA)は「恒久化が必須だ」と表明した。生涯どのタイミングでも非課税で投資できるようにし投資の裾野を広げる。首相が掲げる「資産所得倍増プラン」の柱とする。

(中略)

NYSEでの首相の講演は2017年の安倍晋三氏以来5年ぶり。海外の投資家に自らの経済政策「新しい資本主義」への理解を促し、日本にマネーを呼び込む狙いがある。

首相は「日本経済は力強く成長を続ける。確信を持って日本に投資してほしい」と呼びかけた。

NISAの3月末時点の口座数は1700万ほどに達したが、累計買い付け額は27兆円程度にとどまる。2000兆円ある個人金融資産の受け皿としてはまだ小さい。

ネックとなっているのが時限措置だ。

14年から始まった「一般NISA」で投資できるのは23年まで、24年から始まる「新NISA」も28年までで、非課税期間は5年に限られる。

18年開始の「つみたてNISA」は投資可能期間は42年までだ。非課税の保有期間は最長で61年までと限度がある。

時限措置があるために制度も複雑になった。一般NISAでは5年の非課税期間が終わった後に、翌年の枠に資産を移し替える「移管(ロールオーバー)」と呼ぶ手続きがその象徴といえる。

新NISAへの移管でも同様で、一般投資家に理解しにくい仕組みとなっている。首相は「老後のための長期的な資産形成を可能にするならば恒久化は必須だ」と訴えた。

「貯蓄から投資」で「資産所得倍増」は実現するか?

岸田首相は『貯蓄から投資へ』のスローガンのもと、国民の資産を投資に向かわせて財産を増加させる『資産所得倍増計画』を掲げています。

2022年5月31日に政府から公表された「経済財政運営と改革の基本方針2022(仮称)」では、

- NISA(少額投資非課税制度)の抜本的拡充

- iDeCo(個人型確定拠出年金)制度の改革

- 国民の預貯金を資産運用に誘導する新たな仕組みの創設

などの政策を総動員し、貯蓄から投資へのシフトを大胆・抜本的に進めると述べられています。

わざわざ英国シティやニューヨークでの講演で「日本への投資」に言及するあたり、『貯蓄から投資へ』をもう一歩進めて、海外からの資金を呼び込もうという岸田首相の意図が感じられます。

具体策にどう落とし込むかは2022年11月末までを目途に議論され、2022年12月に発表される令和5年度(2023年)税制改正大綱を経て決定されます。

いまの日本人の金融資産は、8割以上が現金・保険

さて、いまの日本人が保有する金融資産の構成はどうなっているのでしょうか?

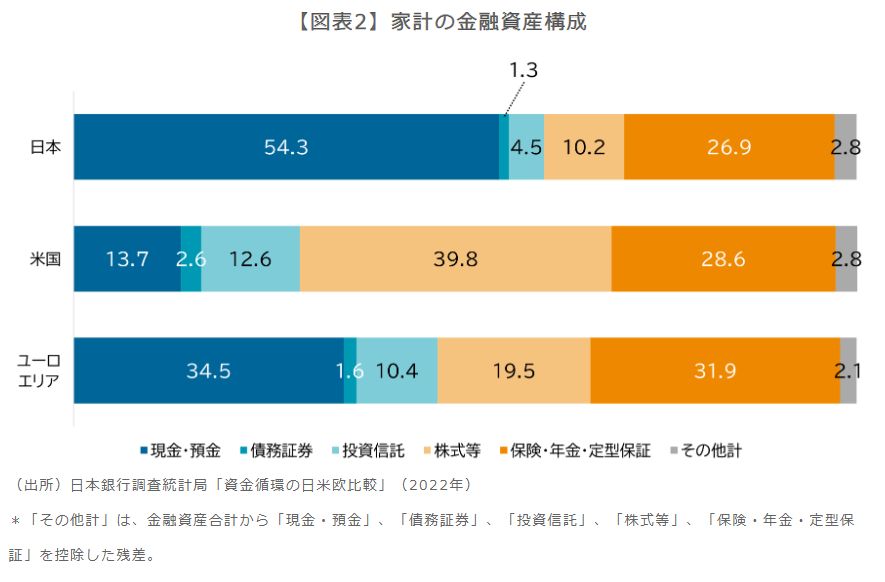

ここであらためて2022年時点の日本人の家計金融資産 約2,000兆円の内訳をみてみましょう。三井住友信託銀行のこちらのサイトによれば、日米欧の個人金融資産の構成比を比較すると

日本 : 現金・預金 54.3%、投資信託 4.5%、株式 10.2%、保険・年金 26.9%

米国 : 現金・預金 13.7%、投資信託 12.6%、株式 39.8%、保険・年金 28.6%

ユーロ圏:現金・預金 34.5%、投資信託 10.4%、株式 19.5%、保険・年金 31.9%

(画像の出典:https://www.smtb.jp/personal/useful/market-column/miraiken-column/column_11)

このようになっていて、日本人の金融資産構成は、現預金(54.3%)に保険・年金(26.9%)を加えると80%以上にもなります。実に大きく偏っていることが分かりますね。

金融資産構成は、「こうであれば正しい」という正解があるわけではありません。しかし、一般的に「現預金・保険」は利子・配当などの所得を生み出すことはなく、インフレにも対応できない資産です。

この現状を踏まえてNISA恒久化をはじめとする投資優遇策を大幅に拡充して使いやすくすることで、国民がより金融資産を増やせるようにしよう、という取り組み自体はとても良いことだと思います。

日本だけ賃金変わらず物価高騰。

投資しないと資産が目減りする時代へ

その一方、いまの日本が置かれている経済情勢をみると、実に厳しいの一言です。

アメリカやユーロ圏では前年比+8~9%という驚異的なインフレが報じられていますが、日本でもあらゆるモノの価格の上昇は定着しつつあります。

我が国の2022年4月~7月の消費者物価指数は前年比+2.4~2.5%となったと報じられています。消費税の増税時を除いて、前年比+2%以上の物価高騰は30年ぶりだそうです。

物価が上昇しても、給与も同時に上がれば生活水準は維持できますが、こちらの記事では

- いまや日本の平均賃金は、他の先進国の5割から8割程度

- 他の国は2000年比で著しい賃金上昇がみられるが、日本はこの20年間ほとんど横ばい

と指摘されています。

また今の銀行預金の利率を見てみると、例えば三菱UFJ銀行の1年満期の定期預金の利率は年0.002%(他のメガバンク、地銀、郵便貯金なども概ね変わらない水準)です。

つまり日本人の保有資産の大半を占める銀行預金の金利は、消費者物価指数の上昇率の1000分の1以下という状態です。この状況下で保有資産の大半が預貯金だと、その実質価値は減少していきます。

今の状況が一時的なものではなく、この先おおむね毎年2%程度の物価上昇が続くとしたらどうなるでしょうか?

最低でも2%以上の資産運用ができなければ、自分の資産がどんどん目減りしていくことになってしまうのです。

20年以上も長くデフレが続いた日本では、保有する金融資産の価値が下がると言っても実感が湧かない人が多いかもしれません。

しかし現実的にいまの世界的な物価上昇傾向が続くかぎり、グローバル経済のなかで日本だけが無関係という訳にはいきません。輸入品をはじめとしてあらゆるモノの値段が上がっていくでしょう。

いまの政府は「年2%程度のインフレを目指す」と公言していますから、何も対策を打たなければ必然的に貧しくなってしまいます。

我々はモノの値段が変わらなかった過去20年続いたデフレ時代の終焉にいて、いまは誰も逃れられない大きなパラダイムシフトの真っただ中なのです。

これからは自分自身の判断で資産運用をすることで、自らの資産を守らなければいけない時代になったと認識すべきだと思います。

『資産所得倍増』できるのは、NISA恒久化などの制度拡充を

うまく使いこなした人だけ

個人が将来にわたって持続的に金融資産を増やしていくためには、

- 個人が現預金から株や投資信託に個人資産をシフトさせ

- それが企業に投じられることで企業価値が上がり

- 保有する株価や投資信託の価格が上昇

- 結果的に資産が増える → 再投資

という好循環を作り上げる必要があります。

NISA恒久化、非課税保有期間の無期限化、年間投資可能額の拡大などは、個人投資家にとっては歓迎すべき制度改革です。

とはいえ「NISAの制度拡充」で「資産所得倍増」が本当に実現できるか?その効果は未知数なところもあると思います。というのも、

- 金融リテラシーのある国民の多くは、既にNISAやiDeCoなどを使っているのでは?

(実際、NISA総合口座数は2021年末:1108万口→2022年6月末:1109万口と伸び悩み気味) - 今の超低金利下でも国民の殆どが個人資産の多くを銀行預金に置いている。この現実は『金融教育・リテラシー不足』を表すと共に、多くの国民の総合的な判断結果であるとも考えられるのでは?

- 金融資産の保有割合が多い高齢者が今から現預金をリスク資産に移すとは考えずらいのでは?

- 現状NISAやiDeCoで人気がある投資信託は、殆どがアメリカ・全世界株を投資対象とするインデックスファンド。

であれば制度拡充で預貯金が投資に回されたとしても、その資金の流入先は海外株式であり、国内株式市場への恩恵は限定的なのでは? - 「金融資産ゼロ」のひとには「NISAの制度拡充」は何のメリットも生まない。貧富の格差拡大を助長するのでは?

といった数々の疑問点が残るからです。

そして、こういった数々の疑問点を通じて見えてくるのは「実際に『資産所得倍増』できるのは、NISA恒久化などの制度拡充をうまく使いこなした人だけ」「自らリスクを取って投資判断して成功した人だけ」で、結局のところ「国は何も守ってくれない」という近未来です。

投資はあくまで自らのリスク判断で行なうべきものですから、強制はされません。しかし繰り返しになりますが、今のインフレ状況下で金融資産が現預金が殆どという構成では、その資産は想定以上のスピードで消えていくことになるでしょう。

「自助努力」という名の突き放し

ここまでみてきた日本の置かれている状況に加え、今後の私たちの家計や生活にも無数の懸念材料があります。

消費税の10%据え置きや社会保障費のアップ、円安による物価高などでただでさえ楽ではない家計は、これからますます厳しくなると思われます。

年金支給開始年齢は段階的に引き上げられていますし、医療費の自己負担分も70〜74歳の窓口負担が2割に引き上げられました。少子高齢化による人口構成変化はまだ始まったばかりでこれから本格化しますから、さらなる段階的な負担増が懸念されます。

政府は「一億総活躍社会」という言葉を頻繁に使っていますが、これは意地悪く言い換えれば「死ぬまで働け」という裏返しでもありますし、「NISA恒久化などの優遇税制拡充」も、早い話が「自助努力」せよということです。

「自助努力」とはすなわち「自分で何とかしろ」というメッセージに他なりません。

将来に渡って自らの金融資産・生活・人生を守りたければ、好き嫌いは別にしてすべての人が金融リテラシーを高めて、本気で資産運用に向き合うしかないのだと思います。

自分に必要な将来資金を把握することが第一歩

この記事では、NISAの拡充・恒久化というニュースを通じて今後の資産運用の必要性について論じてきました。金融リテラシーを高めるには、まずは自分が将来どのような暮らしを求め、そのためにどのくらいの資金が必要になるかを把握することが重要です。

自分の将来に必要な数十年先までの資金準備と考えると、現預金のみでは到底不足する方がほとんどだと思います。であれば、より大きなリターンが期待できる「NISA」「つみたてNISA」や「iDeCo」の活用は、当然その選択肢に入ってくるでしょう。

こうした準備は早ければ早いに越したことはありません。今から数年~数十年先に向けて計画的に準備して、実際に行動に移すことが求められます。

そして「NISA」「つみたてNISA」「iDeCo」に加え、【積み立て型の保険】も選択肢にあると有利です。

今なら米ドルの金利上昇を受けて「10年後に元本の150%保証」「過去10年の運用実績 年利10%以上」という、破格の条件と言える高利回り保険も出てきています。

詳しくは以下の参考記事で解説していますので、ご興味があればご一読ください。

<参考記事>

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。