即時償却をわかりやすく解説 「中小企業経営強化税制」による優遇措置とは?

公開日 2023年2月4日 更新日 2023年7月29日

即時償却とは、一定の設備投資をした場合に通常の減価償却に代わって、設備投資を行った初年度に前倒しで取得価格を100%経費として計上できる制度です。

例えば5,000万円の機械設備を購入した場合、通常であれば減価償却費として、耐用年数に応じた償却額を毎年経費として計上しますが、即時償却であれば導入初年度に5,000万円を全額経費(特別損失など)に計上することが出来ます。

しかし即時償却できる条件である「一定の設備投資」とはどういうものか?本当に節税になるのか?など、複雑でよくわからないという人もいるでしょう。この記事では、即時償却の概要や条件、メリットから注意事項までわかりやすく解説しています。即時償却の効果を知りたい人はぜひ最後までお読みください。

目次

即時償却とは?

即時償却とは「中小企業経営強化法」の認定を受けた中小企業が、平成29年4月1日~令和5年3月31日までの期間に新たな設備を取得し、かつ指定された事業に活用した場合に受けられる「中小企業経営強化税制」と呼ばれる税制優遇制度のひとつです。

中小企業経営強化法の認定を受けた中小企業は、以下のいずれかの税制優遇を選べます。

- 即時償却

- 税額控除(設備費用の税額を最大10%控除)

このうち即時償却とは、要件を満たした対象設備を購入した場合、その取得費用の全額を取得した年度の経費に計上できる制度です。

典型的なのは、次のようなケースです。

・工場の生産性を向上させるために新しい機械を導入する

・新規事業を立ち上げるための機械設備を購入する

特によく活用されているのが、後述する中小企業経営強化税制「A類型(生産性向上設備)」の税制優遇です。

これは、自社の既存事業の生産性アップのため所定の要件をみたす機械設備を新規導入した場合に、その機械設備の購入金額について「即時償却」か「税額控除」いずれかの税制優遇措置を受けられるというものです。

例えば「A類型」太陽光発電などの場合、税制優遇を受けられるための条件は分かりやすく、工業会などの証明書が発行されている最新機械設備を購入することです。ですから機械設備の買い替えや新規購入を行なう際に、メーカーや販売元に確認して、その機械設備について証明書が発行されているモデルを選べばよいのです。

中小企業強化税制は2025年3月末まで期限延長された

現行の中小企業税制は令和5年(2023年)3月31日までの期限で終了になりますが、適用期限が2年間延長され、令和6年度末(2025年3月31日)まで延長されることになりました。

出典:経済産業省「令和5年度(2023年度)経済産業関係税制改正について」

赤字企業にも効果がある特例措置が追加

また、令和4年度(2022年度)までには無かった「赤字企業にも効果がある特例措置」が追加されました。

出典:経済産業省「令和5年度(2023年度)経済産業関係税制改正について」

これまで「中小企業経営強化税制」を適用するケースでは、黒字企業が節税を目的に即時償却するほうが多数派でした。

それが令和5年度(2023年4月)以降の制度では、赤字企業にも恩恵のある特例措置が追加されることで、赤字黒字を問わずに中小企業経営強化税制を活用できることになりました。

即時償却の条件

企業が即時償却を利用するためには、以下の4つの要件を満たしている必要があります。

- 青色申告をしていること

- 中小企業経営強化税制の認定を受けていること

- 経営力向上を図るための設備投資であること

- 設備投資を指定事業の用に供していること

各要件について詳しく見て行きましょう。

青色申告をしていること

即時償却を利用するためには、青色申告をしている必要があります。

そのため、一定の要件を満たした帳簿に記帳し、その記録に基づいて確定申告をすることが求められます。

中小企業経営強化税制の認定を受けていること

即時償却が利用できるのは、中小企業等経営強化法第17条第1項の認定を受けた、「特定事業者等」に該当する「中小企業者等」です。

【特定事業者等の要件】

- 常時使用する従業員数が2,000人以下の法人または個人

- 企業組合、協業組合、事業協同組合、事業協同小組合、商工組合、協同組合連合会、その他特別の法律で設立された組合および、その連合会

【中小企業等の要件】

中小企業者等とは以下のいずれかの要件を満たしている中小企業者です。

- 資本金額または、出資金額が1億円以下の法人

- 資本または出資を有しない法人のうち、常時使用する従業員数が1,000人以下

ただし同一の大規模法人から2分の1以上の出資を受けている、2以上の大規模法人から3分の2以上の出資を受けている法人、前3事業年度の所得金額の平均が15億円を超える法人は対象外です。

- 常時使用する従業員数が1,000人以下の個人事業主

- 協同組合など(中小企業等共同組合、出資組合である商工組合など)

経営力向上を図るための設備投資であること

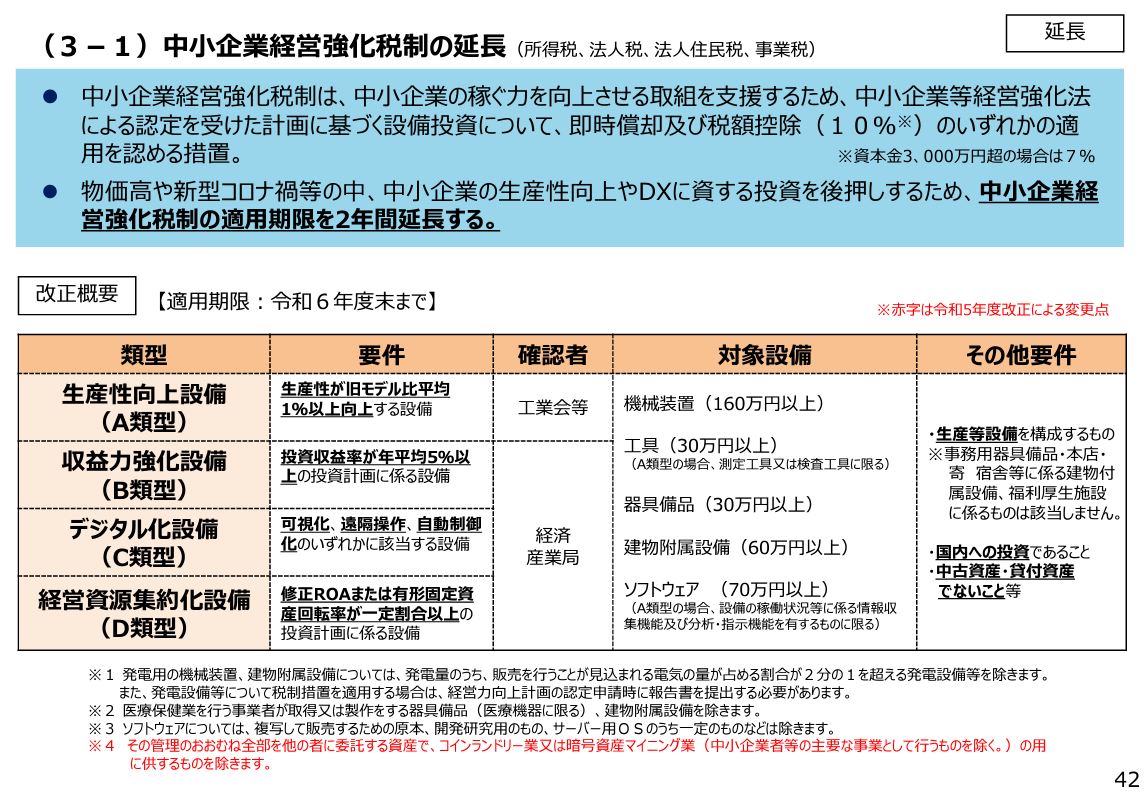

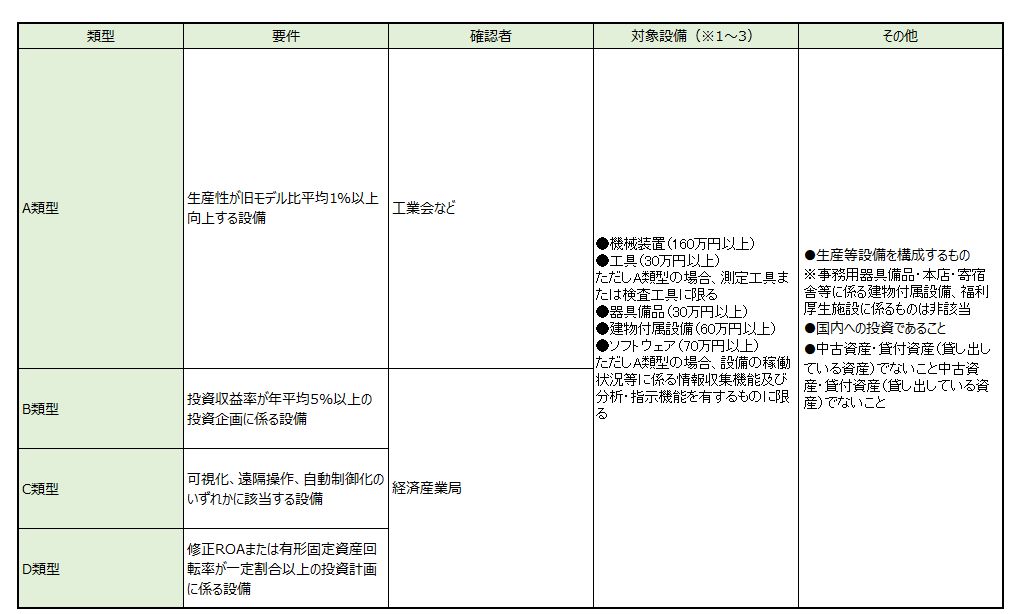

即時償却の適用を受けるためには、取得や製作等した設備が、目的別に以下のA~D型のいずれかの類型に該当している必要があります。

- A類型:生産性向上設備

- B類型:収益力強化設備

- C類型:デジタル化設備

- D類型:経営資源集約化設備

※1 発電用の機械装置、建物附属設備については、発電量のうち、販売を行うことが見込まれる電気の量が占める割合が2分の1を超える発電設備等を除きます。また、発電設備等について税制措置を適用する場合は、経営力向上計画の認定申請時に報告書を提出する必要があります。詳しくは「経営力向上計画策定の手引き」P23を確認してください。

※2 医療保健業を行う事業者が取得又は製作をする器具備品(医療機器に限る)、建物附属設備を除きます。

※3 ソフトウェアについては、複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定のものなどは除きます。詳しくは中小企業

投資促進税制のQ&A(中小企業庁)を確認してください。

※4働き方改革に資する減価償却資産であって、生産等設備を構成するものについては、本税制措置の対象となる場合があります。

詳しくはこちらの質疑応答事例(国税庁)をご確認ください。

引用:中小企業等経営強化法に基づく支援措置活用の手引き( 令 和 4 年 度 税 制 改 正 対 応 版 )

A類型:生産力向上設備

対象設備のうち以下の2つの要件を満たしたものはA類型に該当します。

- 一定期間内に販売されたモデル

- 生産効率、エネルギー効率、精度といった経営力向上に資するものの指標が旧モデル比で年平均1%以上向上している設備

B類型:収益力強化設備

設備投資によって投資利益率が5%以上見込める場合、B類型に該当します。

【投資利益率の計算式】

(営業利益+減価償却費の増加額)÷設備投資額

で計算します。

C類型:デジタル化設備

遠隔操作、可視化、自動制御化のいずれかを可能にする設備を導入した場合、C類型に該当します。

それぞれの設備の定義は以下のとおりです。

【遠隔操作】

- デジタル技術を用いて遠隔操作をしていること

- 非対面で事業が行える、または通常業務を通常出勤場所以外の場所で行えるようにしていること

【可視化】

- デジタル技術を用いてデータの集約や分析をしていること

- データの集約や分析が事業や事業プロセスに関連したものであること

- データの集約や分析によって、現状を把握し、経営資源等の最適化が図れる状態にあること

【自動制御化】

- デジタル技術を用いて、状況に応じて自動的に指令が行える状況であること

- 状況に応じて自動的に指令が、事業プロセスに関する経営資源等を最適化するもので行われていること

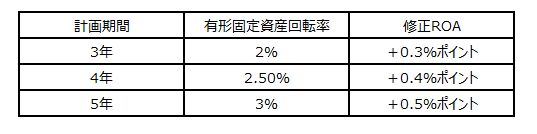

D類型:経営資源集約化設備

経営力向上計画に従って事業承継などを行った後に取得、製作、建設をした結果、修正ROAまたは有形固定資産回転率が以下の要件を満たした場合、D類型に該当します。

【修正ROAと有形固定資産回転率の要件】

設備投資を指定事業の用に供していること

即時償却を利用できる企業は、中小企業経営強化税制の対象となる以下の指定事業に限られます。

【指定事業】

製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、採石業、砂利採取業、卸売業、道路貨物運送

業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業(一定の類型を除き(注4参

照)、料亭、バー、キャバレー、ナイトクラブ、その他これらに類する事業を除きます。)、一般旅客

自動車運送業、海洋運輸業及び沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、損害保険代

理業、不動産業、情報通信業、駐車場業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、洗

濯・理容・美容・浴場業、その他の生活関連サービス業、教育、学習支援業、医療、福祉業、協同組合

(他に分類されないもの)、サービス業(他に分類されないもの)

(注1)中小企業投資促進税制の対象事業に該当する全ての事業が中小企業経営強化税制の指定事業となります。

(注2)電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等は対象になりません。

(注3)風俗営業等の規制及び業務の適正化等に関する法律第2条第5項に規定する性風俗関連特殊営業に該当するもの

を除きます。

(注4)料亭、バー、キャバレー、ナイトクラブその他これらに類する飲食店業は、生活衛生同業組合の組合員が営む

もののみが指定事業となります。

引用元:中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き(令和4年4月1日版)」

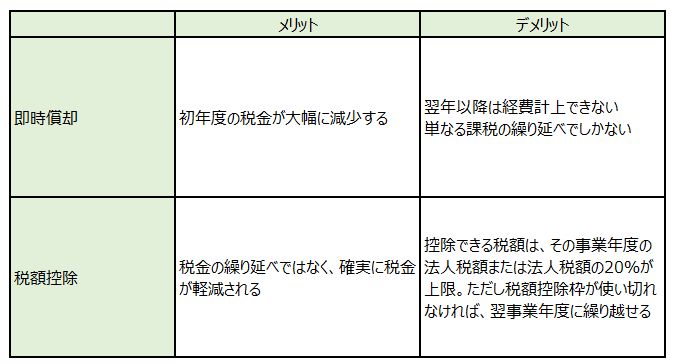

即時償却のメリット

設備などを購入した場合、通常は減価償却を用いて会計処理します。

減価償却で処理する場合、設備の耐用年数に応じて毎年一定額、または一定率ずつ経費化され、少しづつその資産価値が減っていくのが一般的です。

それに対して即時償却は、設備などを購入した経費を前倒しして一括で経費処理する方法です。従って、その年度の利益が大幅に圧縮され、結果としてその年度に限り税額を大きく減らすことができるというメリットがあります。しかしその反面、即時償却を利用した場合には翌年以降の経費計上ができなくなってしまいます。

即時償却と税額控除、どちらを選ぶべき?

ここまで中小企業経営強化税制の即時償却と税額控除について解説してきました。一括で経費計上できる「即時償却」と、取得価格の最大10%が税額から直接差し引かれる「税額控除」、一体どちらを選べば良いのでしょうか?

両者のメリット・デメリットを比較してみましょう。

即時償却について「節税になる」と表現されることがありますが、正確にはこれは誤りで、税額のトータルが減るという意味での「節税」にはなりません。なぜかと言えば、即時償却は、本来ならば複数年に分けて減価償却すべきところを、一気に計上するものに過ぎないからです。

「減価償却」で複数年に分けて計上しても、「即時償却」で初年度に一気に計上しても、減価償却できる合計金額はまったく同じです。

「節税」という言葉をどう捉えるかにもよりますが、本来の税金の軽減効果という意味ではむしろ、税額から最大10%の控除を確実に受けられる「税額控除」を選ぶほうがメリットが大きいといえます。

しかし、それでも現実には、即時償却が選ばれるケースが圧倒的に多くなっています。

その理由は、即時償却によって初年度に一気に大きな経費を計上すれば、その事業年度の税金を払わなくて済むため、当面の事業資金を多く残せるからです。

一概にどちらが良いと言い切れませんが、基本的には「短期的な税効果優先なら即時償却、長期的な節税優先なら税額控除」という基準で選択すると良いでしょう。

即時償却を活用した「節税商品」とは?

近年、即時償却を活用した設備投資が、「節税商品」として人気を集めています。一例ですが、以下のようなものが挙げられます。

- 自家消費型の太陽光発電設備(中小企業経営強化税制「A類型」(生産性強化設備))

- コインランドリー投資(中小企業経営強化税制「B類型」(収益力強化設備))

- 暗号資産のマイニングマシン(中小企業経営強化税制「B類型」(収益力強化設備))

(⇒副業でコインランドリー投資、マイニング投資を行う場合、2023年4月から中小企業経営強化税制の対象外になりました) - 全量売電型の太陽光発電設備(ふくしま産業復興投資促進特区の税制優遇措置)

繰り返しになりますが、即時償却は本当の意味での節税にはなりません。

然しながら当該事業年度の課税を減らして、当面の事業資金を多く確保することが出来るという意味で、中小企業へのメリットはとても大きいものです。だから上記のような「即時償却が出来てキャッシュを産み出す」商品は、法人の「決算対策」や富裕層の「節税対策」として常に人気があり、さまざまなバリエーションの新商品が開発され続けています。

もしこれらに投資する場合、以下の3点についてよく検討しておく必要があります。

- 投資額を回収できるか

- 将来性はあるか

- 制度改正のリスク

「節税商品」でよく心配される税務否認のリスクについて、即時償却自体は法令の根拠に基づくものである以上、要件をきちんと満たしていれば問題とならないケースが大半だと考えられます。

しかし上記の3点に関しては、一定のまとまった金額の設備投資をする以上は避けて通れないチェックポイントになります。

これらの投資は近年、節税の手段として注目されて利用が拡大してきました。しかし、実際の導入にあたっては事業者の破綻・法改正・設備の経年劣化など、各商品特有のさまざまなリスクが考えられます。慎重な検討が必要でしょう。

まとめ

「中小企業経営強化法」の認定を受けた中小企業は、要件を満たした対象設備を購入した場合、即時償却か税制優遇を受けられます。

どちらも税金を軽減する効果がありますが、どちらが有利とは一概には言えません。

購入する設備の価格や、現状のキャッシュフロー・自社の財務状況などを考慮して、柔軟に判断する必要があるでしょう。

当社トータス・ウィンズでは、ご相談者の状況に合わせて綿密なヒアリングを行ったうえで、個々に最適なご提案をしています。即時償却をはじめとした税軽減対策に興味がある・自社にとって最適な方法を探しているという方は、ぜひ無料相談をご活用ください。

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。