損金算入とは?メリット・デメリット、ルールをわかりやすく解説

公開日 2022年9月30日 更新日 2022年9月30日

「損金」とは、法人税法上の原価、費用、損失のことです。できるだけ多く損金算入できると、事業年度ごとの収益が減り法人税の節税対策になります。とはいえ、損金算入できるものとできないものは明確に分けられているため、取扱いに注意が必要です。

この記事では、損金算入の概要や、メリット・デメリット、ルールについてわかりやすく説明します。

目次

損金算入とは?

損金算入とは、法人税の計算をするときに会計上「費用」でなくても、税務上は「損金」扱いになることを指します。損金とは、益金から差し引ける「原価」「費用」「損失」を意味します。

損金算入には、以下のようにできるものとできないものが明確に分けられています。

会社が納める法人税・住民税・事業税・固定資産税などの税金は「租税公課」として費用計上しますが、法人税、住民税については損金不算入となります。法人税を損金に入れるとそれだけで所得が下がることから、節税の要因となるためです。

また、延滞税、加算税などの罰金に類するものも損金には入りません。ペナルティによる課税が損金に入ると、その分だけ法人税が下がり、ペナルティの本来の意味を損なうのです。

損金算入のメリット

まずは、損金算入のメリットである法人税の節税について考えていきましょう。法人税は益金から損金を差し引いた額に課税されるため、損金算入の額が大きいほど法人税の課税対象額は小さくなり節税効果が高くなります。

例えば利益が多くなりそうな年に多くの費用を損金算入できれば、その分だけ節税につながるため、損金算入をするメリットも大きくなります。また、企業の業績には波があります。将来に備えて節税できる点もメリットとして挙げられるでしょう。

ただし、損金算入についてはルールが存在します。ルールを確認し、適切な手続きを踏んで節税することが重要です。

損金算入のデメリット

節税効果がある損金算入にはデメリットもあります。損金算入することで企業の資産が減るため、他者から企業の価値が低く見積もられ、企業の信頼性まで低下してしまう可能性があります。また、資産が減ることで活用できる資金も少なくなり、キャッシュフローの悪化を招いてしまいます。

そのため、企業を経営する上でできる限りの損金算入をすればよいというわけではなく、税務面をクリアしつつ、節税は信頼性や企業価値に影響のない範囲で取り組むことが大切だといえます。

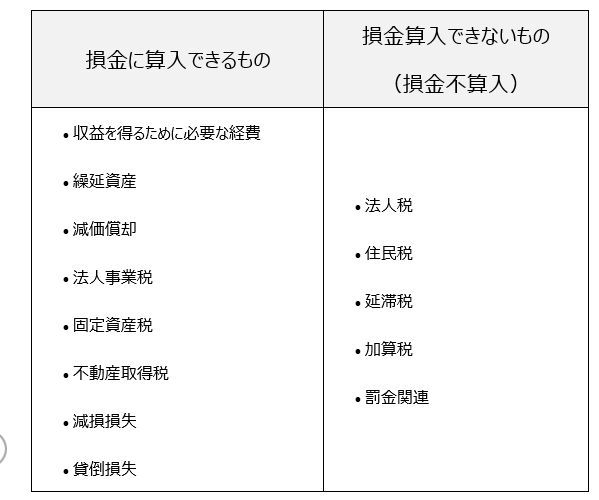

損金算入できるもの

損金算入の対象は「原価」「費用」「損失」に分類されています。ここでは、各項目の概要について解説します。特に損金算入できる費用・損失については、勘定科目の内訳が多岐にわたるため正確な理解が必要です。

原価

原価とは、製品作りから提供までにかかった資金のことです。材料費やサービス代などが原価に含まれます。

年度初めの棚卸高と、年度内に仕入れた商品の原価(当期の商品仕入高)の合計から年度末の棚卸高を引いてその年度の売上原価を出します。

原価を計上するタイミングとしては、「売上」が益金として計上されるタイミングでの損金算入を行います(発生主義・費用収益対応の原則)。

費用

費用とは「販売費」「一般管理費」「その他の費用」など、会社の支出のことを指します。

損金算入は、費用を支払う法的義務(債務)が確定したタイミングで行われます(債務確定基準)。ただし、算入のタイミングについて債務確定基準を用いない科目や、損金への算入が認められない場合があるため、事前に確認しておくことが大切です。

【損金算入できる費用の勘定科目例】

- 収益を得るために直接必要な経費

- 繰延資産

- 減価償却

- 固定資産税

- 利子税

- 地方税の延滞金(納期限延長によるもの)

- 不動産取得税

- 事業に使用するための自動車にかかる税金

- 登録免許税

- 法人税額から控除されない所得税、外国法人税

- 事業税、事業所税

- 印紙税(収入印紙)

- 都市計画税

上記のうち「繰延資産」「減価償却」のみ、損金算入を何年かに分けて行います。

「繰延資産」には、会社の設立や開発に関わる費用が含まれ、これらの費用は支出した年度だけでなく、何年かにわたって損金に算入されます。

損金に算入されるものは「創立費」「開業費」、製品の開発にかかった「開発費」に加えて、「株式交付費」「社債発行費」の5種類のみです。

「減価償却」は、少額減価償却資産に該当しない場合に「定額法」または「定率法」により何年かに分けて損金算入します(無形固定資産は定額法のみ)。

税務上では、国税庁の「主な減価償却資産の耐用年数表」にある資産の種類ごとに設定された年数で減価償却されます。減価償却の開始は「事業の用に供した日」からです。損金として計上する繰延資産の償却費のうち、償却限度額までの金額が対象です。

損失

損金に含まれる「損失」とは、収益の獲得につながらない支出のことを指し、偶然かつ突発的に発生する支出です。

損失は、自然災害や事故、製品トラブル、施工ミスなどの原因により発生します。

【損金算入できる損失の勘定科目例】

- 減損損失

- 火災損失

- 貸倒損失

- 一定の基準を満たした評価損

火災により保有資産を焼失したり(火災損失)、保有資産の収益性や時価が下落したり(減損損失、投資有価証券評価損)した場合が「損失」にあたり、損金算入できます。

減損損失は、投資額の回収が見込めなくなった場合に資産の価値を切り下げたもので、帳簿価額を減損する減損処理(減損会計)をします。

不良債権については、要件を満たせばその額を「貸倒損失」として損金算入できる可能性があります。回収の見込みがなくなった売掛金などの債権については、その回収不能状態がある程度の期間継続したなど一定の要件を満たす必要があります。

そのため、「貸倒損失」を損金算入できるのは、貸倒れ(回収不能)の事実が生じた事業年度のみであり、算入のタイミングが限られています。

評価損とは、資産の価値が低下したことにより資産の帳簿価額を低く評価換えしたときの目減りした分のことをいいます。

評価換えは意図的に行われないよう原則として評価損は損金に算入できません。また、会社が持っている株式(有価証券)の時価が簿価より下がっても原則として評価損を計上できません。

ただし以下のような条件を満たす場合、例外として評価損が認められることがあります。

- 災害による著しい損傷が生じたことにより、やむを得ず行う固定資産の評価損

- 棚卸資産の「劣化」「陳腐化」により後売れる見込みが全くない場合の評価損

- 有価証券の評価損

有価証券の評価については、下記のような極端に価値が低下した場合に限られます。

- 株式の時価が簿価の半分以下となり、その後回復の見込みがない

- 価格が著しく低下した

- その会社の1株あたりの純資産価額が、株式を購入したときの半分以下になった

損金算入できないもの

「原価」「費用」「損失」の中には損金不算入になるものがあります。損金不算入になる主な項目として、以下の勘定があります。

- 高額な役員報酬

- 高額な交際費

- 寄附金

- 同族経営の会社との取引

- 法人税・住民税

各勘定の基準や損金算入にあたる条件を解説します。

高額な役員報酬

役員給与の「定期同額給与」「事前確定届出給与」「業績連動給与」のうち、「定期同額給与」や「事前確定届出給与」は原則として損金に入りますが、基準から見て高すぎると判断される場合は損金不算入です。

ただし、役員が従業員と同様に毎月同じ額を受け取っているほか、相当な範囲の額である場合については「定期同額給与」として損金に算入できます。

また、賞与についても、会計年度の最初の4カ月目までに金額と支給時期を税務署に届け出た上で、届出通りの金額と時期で支給した場合(「事前確定届出給与」)のみ、損金に算入されます。

下記の「実質基準」と「形式基準」で確認して高すぎると判断される場合は、いずれか高い方が損金不算入となります。

【役員報酬が高額かどうかの判断基準】

(1)実質基準…職務内容や、同業種・同規模の企業との比較

(2)形式基準…定款などにより役員報酬の支給限度額を定めている場合、その限度額を超えていないか

交際費

交際費とは、営業活動や販売促進のために支出される費用のことです。取引先などに対する接待、贈答などに関わる費用を指します。交際費における1人あたり5,000円以下の少額社外飲食費以外は、原則として損金には算入できません。

ただし、資本金1億円以下の中小企業法人では、2013年4月以降に開始する事業年度から下記のいずれかの選択適用が認められています。

- 交際費のうち一定の限度額(年間800万円)までは全額が損金算入できる

- 接待飲食費特例措置(50%損金算入措置)

また、資本金1億円を超える法人についても、2014年4月以降50%まで損金算入できるようになりました。

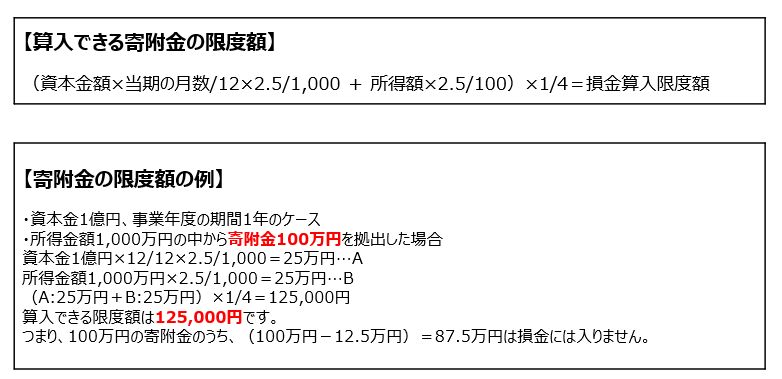

寄附金

寄附金は、一定額まで損金算入が認められていますが、限度額を超えるものについては認められていません。その理由として寄附金は、寄付先への贈与に準ずる支出と考えられるためです。

そのため、法人税法では損金に算入できる一定の限度額を規定していて、その限度額を超えた金額は損金不算入となります。算入できる寄附金の限度額は、以下の計算式で導かれる金額以内と定められています。

同族経営の会社との取引

同族経営の企業間で行われた取引も、損金への算入は認められません。理由としては、以下の取引が起こる可能性があるためです。

- 不当に高額な取引がなされる可能性がある

- 法人税を不当に安くする目的で取引が行われる可能性がある

- 相場よりも不当に高い賃料で土地や建物を賃借する可能性がある

不当な取引が疑われた場合、最悪のケースだと同族経営の会社との取引について取引自体がなかったものとする「同族会社の行為計算の否認」とされることがあります。

法人税法上の同族会社とは、特定の支配株主が一定数以上の株式を保有しているなど、経営権が握られている会社のことを指します。

例えば、上位3株主が発行済株式総数、または出資総額の50%超を保有している会社などです。

ただし、一定の条件を満たす「非同族の同族会社」や「特殊支配同族会社」、持株会社制を採用する「〇〇ホールディングス」などの企業グループについては、同族会社から除外されるため損金不算入には抵触しません。

法人税・住民税

会社が納める税金は「租税公課」として費用計上します。

法人事業税・固定資産税などの税金については損金に入りますが、法人税や法人住民税のほか、源泉所得税や延滞税、加算税などは損金不算入です。

同じ税金であっても法人税を損金に入れると、それだけで所得が下がるため節税の要因となってしまうことが理由です。

そのほか、延滞税や加算税、罰金に類するものも損金には入りません。このようなペナルティが損金に入ると、その分だけ法人税を節税できるためペナルティの意味に反するためです。

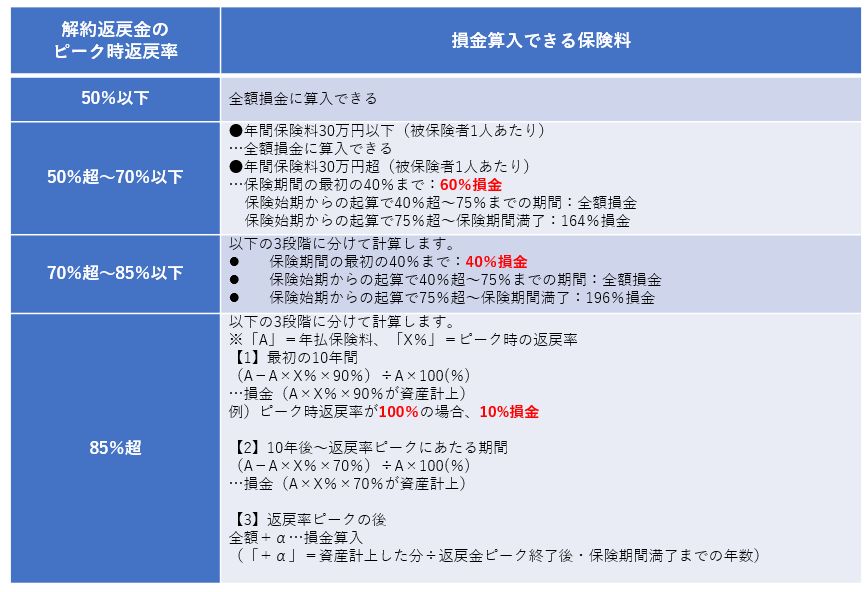

法人保険は損金算入できる?

法人で加入する保険は、支払保険料の一定割合を損金算入できます。

かつては支払保険料の全額を損金算入できる保険が多数販売されていましたが、2019年10月に保険料に関する損金算入のルールが改定され、今は商品によってその割合が定められています。

現在、法人向け生命保険で損金算入できる金額は、【解約返戻金のピーク時の返戻率】によってその割合が決まります。

最高解約返戻率と損金算入できる保険料の割合については、以下の表を参照してください。

当然ながら銀行預金だと損金経理は使えませんが、会社の余剰資金の一部を保険に変えておくだけで保険機能(保障)付きで損金算入できることにもなります。

「損金算入」のメリット・デメリット、ルールを知ったうえで、上手な法人保険活用をお勧めします。

法人保険の対策は、経験豊富なプロへの相談がお勧め

法人保険の保険金や解約返戻金は、基本的に益金(雑収入)として計上されます。益金が増えると法人税が上がるため、法人保険の保険料による節税効果が薄れてしまいます。

ただし、受け取った保険金や解約返戻金を役員の退職金や従業員の福利厚生などに利用することで、これらを損金算入して節税した分と相殺し利益を抑えることが可能です。

そのため、節税対策として法人保険に加入するだけでなく、中長期にわたる一貫した節税プランを検討した上で法人保険を活用することが重要になります。

法人保険の損金算入ルールが改定されたように保険の活用法は変化しています。最新のルールを踏まえた保険活用をするには、法的整合性や税務面をクリアするためにも専門家に相談するのが得策です。

法人保険に関しては多数のノウハウを有する「トータス・ウィンズ」へ、ぜひご相談ください。

まとめ

今回は損金算入の仕組みを見てきましたが、会計上の「費用」と税務上の「損金」の概念は異なります。

会計上の費用がそのまま損金となるわけではありません。また損金算入ルールは基準となる時期によっても異なります。

不利にならないためにも商品知識が豊富で、税務対策の相談に長けたプロのアドバイスを受けることをおすすめします。

決算直前でもできる節税対策もありますが、実行前には十分な検討が必要です。

節税対策は、専門家に相談のうえ、中長期にわたる計画を立てて効果的に実行しましょう。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。