「老後資金2000万円」では全然足りない 老後になる前にいくら資産を形成すればよいのか?

公開日 2022年1月5日 更新日 2023年3月28日

「LIMO くらしとお金の経済メディア」に、「老後2000万円」貯蓄を達成した人の割合に関する記事が掲載されていました。参考になる記事だったのでご紹介します。

詳しくは上記記事をご覧頂きたいですが、要点は以下の3点です。

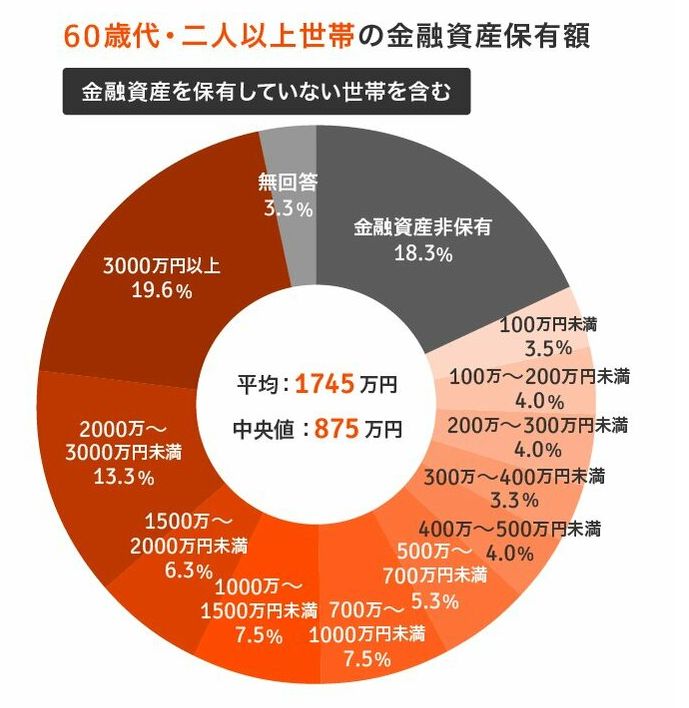

・金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」によると、「金融資産を保有している世帯のみ」に限定すると、60代で貯蓄が2000万円に達している割合は40.3%。

・「貯蓄ゼロ」の世帯を含んだ全世帯の結果だと、金融資産非保有、つまり「貯蓄ゼロ」の世帯が18.3%。そして1000万円に達していない世帯は約5割。

・その一方で3000万円以上を保有している世帯が約2割いて、同じ60代でも厳しい格差があることが垣間見える。

画像の出典:https://limo.media/articles/-/26811?page=2

「老後資金が2000万円不足する」という部分的なフレーズが独り歩きしている感がありますが、実は現役世代の殆どの人にとっては老後資金2000万円じゃ全然足りない、という見方もできるのです。今回は、その対策も含めて「老後2000万円問題」を見ていきます。

目次

「老後2000万円の貯蓄が必要」という根拠は?

「老後2000万円問題」は、2019年に金融庁が発表した「人生100年時代を考えると2,000万円くらい蓄えが必要」というレポートが発端です。

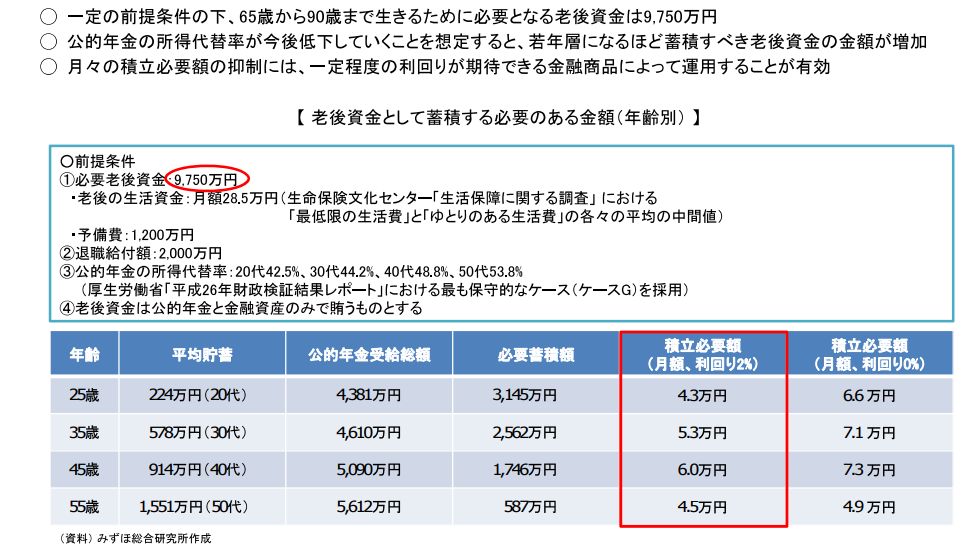

画像の出典:https://limo.media/articles/-/26811?page=3

上記の記事でも指摘されていますが、モデルとされた高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯。老後資金は、公的年金および金融資産のみで賄うものとする)だと毎月5万5千円が赤字になるので、5万5000円×12か月×老後30年と仮定して合計1980万円となりますから、約2000万円が不足する。という訳ですね。

ここで疑問になるのが、老後には実際いくらお金が必要になるのかということです。

この2000万円の根拠は「世帯収入-支出の赤字額5万5千円が老後30年続いた」と仮定したときの試算結果です。 さらに「モデル年金を受給する夫婦ふたり世帯」で試算しているので、このシミュレーションはいま年金受給している、もしくはこれからすぐに年金受給し始める高齢者ふたり世帯には当てはまるかもしれませんが、現役世代には参考にならないと思います。

なぜならこのシミュレーションには、以下2点を条件に算出されているからです。

(1)現在の年金受給額水準キープされることが前提になっている

(2)今後の「少子高齢化の本格化」に伴う年金制度のリバランスや、インフレ、介護費用や住居費・リフォーム費用などが含まれていない

もっと言えば、所得税・住民税、国民健康保険、介護保険などは老後も負担しなければいけませんが、上記の計算上は含まれていません。

つまり、「老後資金が2000万円不足する」というのは「現状の仮定であって将来は分からない」のです。

「実際は9750万円必要」という調査結果も

みずほ総合研究所の調査結果によると、「90歳まで生きると仮定した場合に必要となる老後資金(65歳~90歳)は9,750万円」と試算しています。

内訳は、以下の合計です。

・月額28.5万円(生命保険文化センター「生活保障に関する調査」における「最低限の生活費」と「ゆとりのある生活費」の中間値)×12か月×25年=8,550万円

・予備費1,200万円

合計 : 9,750万円

「所得代替率の低下」とは

所得代替率とは、年金を受給し始める時点(現在は65歳が基準)の年金額が、現役世代の手取り収入額と比較して、どの程度かを示すものです。

日本の年金制度は、賦課方式といって現役世代が支払った社会保険料(年金保険)で、いまの老後世代の年金を賄う仕組みとなっています。

だから構造的に「年金制度は破綻しない」と言われているのですが、今後さらなる少子高齢化の進展で現役世代が減少して受け取る世帯が増加することが確実ですから、現在の年金受給額水準を維持するのが難しいのはどう考えても明らかです。

つまり、現役世代の老後資金を考える上では、「所得代替率の低下」(若い世代ほど将来受け取れる年金が減ること)を想定しておく必要があります。この「所得代替率の低下」を加味したシミュレートが、上記の試算です。

この試算によると45歳を例にとれば、公的年金受給総額は5,090万円です。

必要な老後資金9,750万円だとすれば、その差は▲4,660万円で2,000万円では全然足りない計算になるのです。数百万円~1000万円といった、ある程度まとまった退職金が入ったとしても、まだ足りません。

「老後資金がいくら必要か?」というのは、既婚か・未婚か、持ち家か・賃貸か、個人事業主か・サラリーマンか、などによって老後生活のベースとなる収入・支出の基礎数値が全く変わってきます。

よって、「2000万円不足」という数値はいったんリセットして、「90歳まで生きると仮定すれば、1世帯あたり概ね1億円が必要になる」という前提のもとに、老後資金の対策を立て始める必要があると思います。

この現状を、厚生労働省がどう考えているかというと・・・

この現状と将来について、国とくに厚生労働省はどのように考えているのでしょうか。こちらの資料に、分かりやすく厚生労働省の考え方が載っています。

資料中から、一部を抜粋してみます。

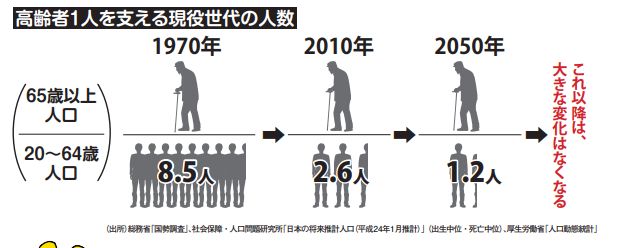

国の年金は、基本的には「仕送り方式」で、“支える人”と“支えられる人”によって成り立っていることをこれまでのプリントで学んできました。

ただ、そもそも“支える人”は20歳~64歳、“支えられる人”は65歳以上として、今後の社会は「胴上げ→騎馬戦→肩車」となるといった“機械的で単純な話”もありましたが、現実の社会はそんな単純な世界ではないというところまで理解できることが重要になるのです。

例えば、そもそも「支える人」というのは、単純に年齢で分けられるものではなくて、基本的には「保険料や税を負担している人」、つまり「働いている人」のことです。

つまり、本来、国の「社会保障」(支え合いの仕組み)というのは、“年齢”という区分けではなく、“働いているかどうか”という視点で見ることが重要な指標になるわけです。

「支える人=働いている人」と考えると、そもそも昔の「胴上げ」型の社会は、もっと「支える人」の人数を減らして考える必要があるのです。

というのも、かつては、女性は「外で働く」ということが一般的でない時代もありました。

そして「50代後半や60代前半の高齢者」についても同様です。

昔は、今よりも引退の年齢が早く、定年も55歳や、または60歳とされていました。

こうした女性や高齢者は「支える人」ではありませんでした。

さらに、現代では、昔より、もっと「支える人」の多様性が増してきました。

例えば、働く女性も増えてきました。

高齢者についても、現代は“生涯現役社会”に近づいています。65歳以上の人でも元気でいろんな知識をもった人がたくさんいます。

女性の社会参画については、まだ日本は遅れている面があり、高齢者がもう一度社会で働ける仕組みも、まだ出来上がったばかりです。

つまり、「支える人」はまだまだ増えていく余地があり、「支える人(働いている人)」と「支えられる人(働いていない人)」という視点で見ると、実は昔も将来も、1人を支える人数はそれほど変化があるわけではないことが想定されているのです。

つまり、「高齢者を現役世代が支える」と単純に考えるのではなく、どうやって“支えられる人”を減らし、“支える人”を増やすのか、ということが大事になっています。

・・・上記の厚生労働省の考え方だと、要するに『65歳以上の高齢者になっても元気で健康なら働いて社会保険料を払ってください。主婦も働いて社会保険料を払ってください。働けるうちは「支えられる側」ではなく「支える側」になってもらいます』ということのようです。

老後の資金確保のために準備しておきたい3つのこと

それでは、老後の資金確保にあたり具体的にどういう準備をしておけばよいのかを考えてみましょう。

今回は特に私が重要だと思う3つの点に触れていきます。

「就業能力」を高める

まず一番大事なことは「就業能力(雇用される力)」を高めることです。

「就業能力(雇用される力)」は、エンプロイアビリティ(英語でのスペルはemployability)とも言われ、employ(雇用する)とability(能力)を組み合わせた造語です。

簡単に言えば企業に欲しがってもらえる能力のことです。

昨今、デジタルテクノロジーの発展により、不足する労働力をAIやワークシェアリング、アウトソーシングで補おうとする動きが活発になっています。これまで人がおこなってきた単純作業やデータ分析の仕事を、デジタル機器や機械、外部リソースが担っていく時代になってきています。

そこで人間には、AIや機械、アウトソーシングではまかなえない仕事を遂行する「その人ならでは」の能力が求められるようになっています。

そのあたりも踏まえて、企業に欲しがってもらえる能力を今のうちに磨いておく必要があるのです。

今自分が持っているスキルはどういうものがあり、それはどう活かせるのかを整理してみるのもよいでしょう。資格を取るなど専門性を高めるのもいいですが、「全く違うスキルを掛け合わせる」というのも最近のトレンドです。

例えば、「元トップ営業マンのWebマーケター」「英語を話せる保育士さん」「郷土料理研究家のYouTuber」とかですね。専門性×希少性で、その人ならではのユニークな強みが産まれる例です。「簡単に替えがきかない人材」になることで、労働条件も環境もよいところで働ける可能性が高まるでしょう。

年齢関係なく働ける能力・マネタイズできるスキルをいかに身に付けておくかを、出来るだけ早いうちから考えておく必要があると思います。

会社以外の収入を得る

次に、勤務先以外で収入を得られる環境を作っておくことです。簡単に言えば副業ですね。

昔と違い、今は登録制のシェアリングワークなど様々な副業手段がでてきています。「休日だけUberEatsで働いている」というような若者も増えていると聞きます。

DeNAや日産自動車のように、上場企業でも副業OKという会社も増えてきていますし、副業をうまく活用して会社からの給与所得だけに頼らなくても生活できる仕組みを作っておけば、精神的にもゆとりが生まれます。

当社にも繁忙期のみ定期的に副業で働きにきてくれる若者が数人いますが、もう数年の付き合いでお互い気心がしれていて理解も仕事も早い(とはいえ優秀すぎるので正社員にするには多額の人件費が必要で難しい)という事情があるので、短期間ではあるものの時給を数千円とかなり弾んでもメリットがあり、割と長いお付き合いになっています。

副業するには「就業規則違反にならないこと」「本業に悪影響を及ぼさないこと」などが大前提にはなります。

しかし複数の安定収入源を得られれば、本業で無理な働き方をしないでよくなるでしょうし、様々な業務を身につけることで本業にも役立てられれば、得することはあっても損することは一切ないでしょう。

誰にでもできるのは積立投資

副業が自分の時間や能力を使ってお金を稼ぐものなら、積立投資は自分のお金や資産に働いてもらう方法です。定期収入はあるが時間はないサラリーマンや中小企業経営者にとっては、むしろこっちの方が始めやすいでしょう。

- 株式投資

- 債権投資

- 金投資

- 不動産投資

- 太陽光発電投資

- 海外ヘッジファンド投資

- 海外不動産投資

- 仮想通貨

など、投資対象はいろいろあります。銀行に眠らせている資金があるなら、まずは向いてそうなものから始めてみるべきだと思います。

なお「投資」といえばもっともメジャーなところでは国内個別株の株式投資を思い浮かべがちですが、実はこの中では最も難易度が高いと思います。

伸びる企業を財務状況や将来性などからしっかりと分析しなければいけませんし、買い時・売り時を見極めて行動する胆力、一喜一憂しない忍耐力も必要です。

「老後資金を安定的に貯めたい」という目的であれば、個人型確定拠出年金(iDeCo)やNISA、(中小企業経営者など出来る人は限られますが)小規模企業共済などで最低5年以上の時間をかけて少しづつ分散して、積み立てる投資スタンスが個人的にはお勧めです。

まとめ 将来設計を定めてしっかりと準備を

「老後2000万円」不足問題という言葉だけが独り歩きした印象がありますが、個人的には「そもそも2000万円では心もとない世帯が殆どなのではないか?」と思います。

下記の経済産業省のレポートによれば、2021年末の時点で我が国の100歳以上のお年寄りは約8万7000人ほどですが、2050年には50万人以上に増加すると予測されています。

昨今は「長生きリスク」なんていう言葉も出てきましたが、老後を安心して過ごすためには、「自分の場合はいくら必要なのか」を考えて、予めしっかり対策することが重要です。

仮に夫婦で「65歳までに3000万円」を目標とするなら、定年退職までの年数と期待利回りから逆算して月々の積立金額を設定します。

・積立期間:30年、年利:3%ならば・・・、月額56,000円の積立が必要

・積立期間:20年、年利:5%ならば・・・、月額80,000円の積立が必要

・積立期間:15年、年利:7%ならば・・・、月額105,000円の積立が必要

このように、年数と期待利回りによって必要となる積立金額は変わってきますから、それにあわせた資産形成の方法を選ぶのがポイントです。積立金額や目標額の試算については、こちらのサイトで簡単にシミュレートできます。

【関連記事】

もう一つ重要な点ですが、安定的な貯蓄を実現するための必須要件は、「毎月定額積み立て(もしくは給与天引き)を活用すること」です。

気軽に使える普通預金に預けたままだと、急な支出があるときについ使ってしまうリスクがあります。

最近はキャッシュレス決済が普及していますが、特にPayPayをはじめとするクレジットカード払いのチャージ型電子マネーだと、手元資金を必要とせずお金を使っている感覚が希薄なため、気づいたらびっくりするほど使っていた、ということにもなりがちです。

こういった事態を防ぐためにも、証券会社などに口座を作って「毎月定額積み立て」を掛けておくことにより、極めて合理的な資産形成が可能になります。最大のポイントは、「強制的に積み立てられる仕組みを取り入れて、定額積立を差し引いた額で生活すること」です。

私自身、財形貯蓄やNISAなどで多少なりともお金が貯まった秘訣は、毎月定額積み立て(給与天引き)以外にはない、と断言できます。一定のルールに基づいて資産形成をすることで、特別な能力や大変な努力を必要としなくても確実に資産形成はうまくいく。これは大原則です。

そして老後のための資産は、目標を明確に・掛けられる時間とリスクを計算して貯めていきましょう。

退職まで5年以上の猶予があるなら、iDeCo(イデコ:個人型確定拠出年金)やNISAなど資産運用へのチャレンジは必須だと思います。少額から始められ、税制メリットを受けられますし、世界中に長期分散投資することで資産を大きく増やせる可能性があります。

iDeCoやNISAでは、市場全体にインデックス投資する方法がお勧めです。

例えば世界で最も投資が盛んな米国を代表するのが、米国市場を代表する株価指数であるS&P500連動型の投資信託です。

その推移をみると、20年前の2002年の終値は879ですが、2022年末の終値は3839ですから約4.3倍になっています。成長市場に投資するファンドに自分の資産の一部を移しておくだけで、そのリターンを享受できる訳です。

現代ほどさまざまな情報が無料で手に入り、小額から投資をネット経由で始められるような理想的な環境が揃った時代はありません。

自分の将来をしっかり守るためにも、積極的に正しい情報を手に入れたいですね。まずはできることから始めてみましょう。ある程度の時間と計画性、実行力さえあれば、「老後資金対策」は必ず解決できる類の問題です。

継続的かつ自動的に資産形成できる中長期積み立ての仕組みを、ぜひ日常生活に組み込んで実践して頂きたいと思います。10年後、20年後には必ず「あの時はじめて本当によかった!」と心から実感することになるはずです。

ご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。