【iDeCo制度改正】加入するだけで税金が大幅に減るってホント?「やらない理由がない」iDeCoの3つの税制メリットを解説

公開日 2022年10月3日 更新日 2022年10月14日

2022年10月からiDeCoの制度が大きく改正されました。

具体的には、これまでiDeCoに入れなかった「勤務先で企業型確定拠出年金制度(企業型DC)に加入している会社員」にもiDeCoの門戸が開かれたのです。

この改正によって、20歳以上64歳までの国民年金被保険者であれば、基本的に誰でもiDeCoに加入できるようになりました。

iDeCoの最大の魅力は、以下の3つの税制メリットです。

- 掛金が全額所得控除になる(加入した時点で節税になる)

- 運用益が全額非課税になる

- 解約して年金や一時金を受け取るときにも所得控除が利用できる

国が後押しする制度だけあって、「やらない理由がない」と言えるほどの手厚い税制優遇策となっています。とは言え、その中身はあくまで「自己責任の資産運用」ですから、制度の特徴や注意点については十分に把握しておく必要があります。

この記事ではiDeCo投資歴15年の筆者が、iDeCoによる資産形成の特徴と注意点を解説します。

目次

2022年10月からのiDeCo制度改正とは

まずはiDeCo制度改正について。以下の記事で簡潔に分かりやすく解説されています。一部を引用します。

「イデコ」利用しやすく 10月から、資産形成を後押し

公的年金に上乗せする私的年金「確定拠出年金」を巡り、個人が掛け金を支払う「iDeCo(イデコ)」が10月から使いやすくなる。

会社側が掛け金を出す「企業型」と併用する際の労使合意が不要となり、一定の条件下で双方の掛け金配分を調整できる。

確定拠出年金は、運用結果に応じて受取額が決まる。政府は加入者を増やし、老後に備えた資産形成を後押しする狙い。2020年成立の年金制度改革関連法に今回の変更が盛り込まれていた。イデコは掛け金が全額所得控除になるなど税制優遇が受けられる。

現行制度では、企業型に入っている会社員がイデコに加入するには労使合意に基づく規約が必要。10月以降、この規約を不要とし、基本的に希望する会社員は全てイデコに加入できる。

金額面を見ると、イデコ2万円、企業型との合計5万5千円の上限(月額)は変わらない。一方で、3万5千円の企業型の上限を撤廃。これにより、例えば企業型4万5千円、イデコ1万円といった配分が可能となる。

掛け金が年間払いでなく毎月支払っていることなども条件となる。ただし確定拠出型とは別の企業年金であり、受け取る額があらかじめ決まっている「確定給付年金」にも入っている場合は、上限額が変わる。

このほか現行ではイデコに加入できるのは64歳までだが、政府は65歳以上にも対象年齢を拡大する方向で検討を進めている。

iDeCo加入者は急増中、さらに増加する見込み

老後のじぶん年金づくり対策として、iDeCo(個人型確定拠出年金)はもっとも手厚い税制優遇策といえるでしょう。

そのiDeCoですが、ここ数年で加入者が急増しています。

公式ページによれば、2022年7月末時点での加入者数は約256万人となり、2020年3月末時点の約156万人から約64%、100万人も加入者が増えています。

さらに2022年10月からはiDeCoの加入条件が大きく緩和され、企業型DCの加入者である約750万人の会社員が新たにiDeCoに入れることになりました。

これにより、より一層の加入者増が見込まれます。

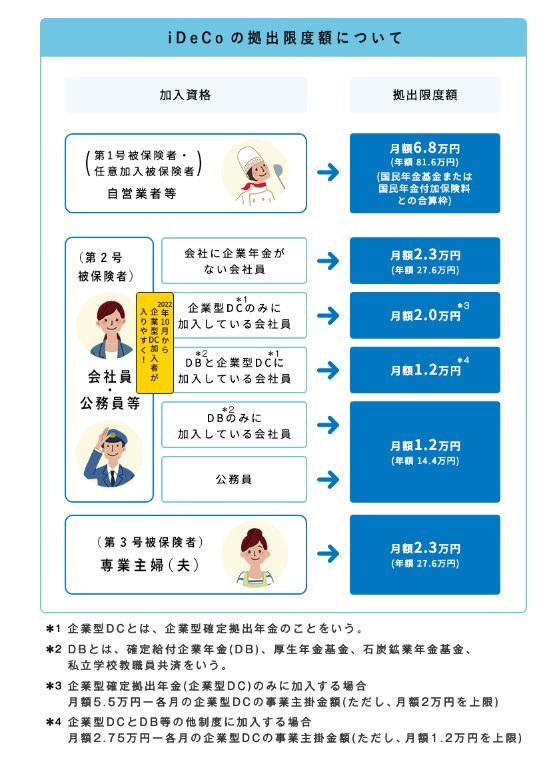

iDeCoで掛けられる金額はいくら?始めるときの注意点は?

職業によって掛金の上限が異なる

iDeCoは、毎月5000円から自分で任意で掛金を決められます。

掛金は1000円単位で設定できますが、加入している年金の種類によって拠出限度額が決まっています。つまり職業によって掛金の上限が異なるのです。

具体的な拠出上限額は、以下のようになります。

国民年金の第2号被保険者の場合、勤務先における企業年金制度の有無や加入状況などによって、掛金の上限額が以下のように異なります。

確定給付企業年金(以下DB)がない場合…月額2.3万円

企業型DCに加入している場合…月額2万円

DBのみ、あるいはDBと企業型DCに加入している場合…月額1.2万円

画像の出典:https://www.ideco-koushiki.jp/start/

60歳まで解約できない

必ず押さえておかなければいけない大原則として、iDeCoで積み立てた掛金は、原則60歳まで引き出すことができません。

死亡や高度障害などのやむを得ないケースを除き、途中解約が認められていないのです。積み立ての一時停止はできますが、その場合は当然積み立て累計額が減りますし、口座維持手数料などの余計なコストが掛かります。

従ってiDeCoの掛金を決める時は、無理なく確実に拠出できる金額に設定しましょう。

iDeCo加入者が急増しているのは「3つの税優遇」が強力だから

iDeCoの仕組みをひとことで言えば、企業型DCの個人向けです。つまり、会社が主体ではなく自分主体で証券会社などにiDeCo専用口座を開設して毎月掛金を拠出し、自らの責任で資産運用して自分の老後資金を作っていく制度です。

元々は退職金のない自営業者が主に利用していた制度ですが、今や勤務先に退職金制度がない場合も非常に多く、そういった企業に勤める人たちは自分で退職金に変わる資金を作る必要があります。

iDeCoは当初そういった人たちの老後資金作りのための社会インフラとして創設され、少しずつ制度改正されてきた経緯があり、2022年10月以降はさらに対象範囲がすべての国民年金被保険者に広がりました。

ではなぜ今、iDeCoの加入者が急増しているのでしょうか?

それは、iDeCoが普通に積み立て投資するよりも圧倒的に税優遇される制度になっているからです。

ここからは、iDeCoの「3つの税優遇」を確認していきましょう。

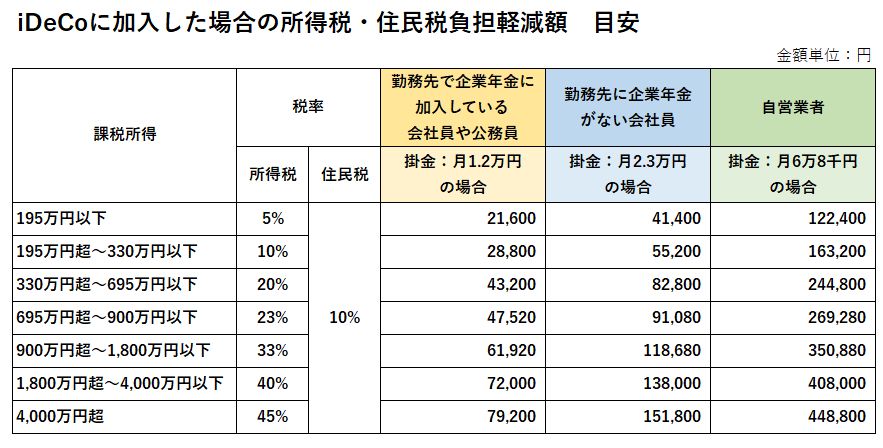

(1)掛金が全額所得控除になる(加入した時点で節税になる)

これは簡単に言えば、iDeCoの掛金が全額所得控除の対象となるため、加入しただけで所得税・住民税の負担が軽減されて一定額の税金が戻ってくる、という仕組みです。

iDeCoに加入すると、所得税と住民税はどのくらい軽減されるのでしょうか?課税所得と掛金によりますが、以下の表のようになります。

勤務先に企業年金制度のない年収330万円超~695万円以下の会社員が、掛金額を月額23,000円(年額276,000円)とした場合、1年間で軽減される所得税・住民税の金額は82,800円です。

この場合、加入してiDeCo口座に1年間、毎月23,000円を積み立て続けて年末調整もしくは確定申告で所得控除の申請をすれば、確実に82,800円が手元に戻ってくるのです。

毎年のことですから、積み重ねれば大きいですよね。地道に10年続ければ、税金の戻りは累計で828,000円に。20年続ければ1,656,000円の節税になります。

iDeCoで積み立てられる掛金額は、職業(国民年金の被保険者区分)ごとの上限額があるため極端に多くの金額はかけられませんが、この全額所得控除メリットだけでも相当なメリットを享受できることが分かります。

(2) 運用益が全額非課税になる

iDeCoの運用によって得られた収益(元本より増えた金額)は、その全額が非課税となります。

通常、定期預金の利息や株式などの投資で得た売却益などは、源泉分離課税で約20%が税金として差し引かれます。税引き後の利益はいつでも取り崩すことが可能です。

これがiDeCoで運用した場合、その運用益はすべて非課税となり、iDeCo専用口座内で再投資されます。

見方によっては大きな利益が出ていても60歳まで受け取ることができないために、場合によっては歯がゆく感じられるかもしれませんが、運用益はロスなく利息や配当などを含めて再投資されるので、将来の資産形成に大きく寄与します。

ただしiDeCoは最後の受け取りの際に、元本と利益を合わせた元利合計を課税対象とする仕組みとなっていることに注意が必要です。掛けている途中の運用益には課税しないというだけで、最後にまとめて課税される制度であることを抑えておきましょう。

(3)解約して年金や一時金を受け取るときにも所得控除が利用できる

iDeCoは最終的に、積み立てた掛金をどのように受け取るか選択できます。その受取方法は

①.年金形式

②.一時金形式

③.①と②の併用

の3択となっており、受け取り方によって課税のされ方が変わります。

どの方法で受け取るのがいいでしょうか。結論から言うと、①年金形式で受け取ると所得控除の金額が少なく、②一時金形式のほうがお得です。

年金形式で受け取る場合は公的年金等控除を利用できますが、多くの方は公的年金の受給でその控除範囲の金額を使い切ってしまいます。今の制度では65歳以上の方の場合、公的年金等控除は110万円です。

言い換えると、受給している年金額が110万円を超えている人にとっては、iDeCoを年金受け取りした場合の控除は0円になってしまうのです。

それだけではありません。年金形式で受け取ると毎年の所得が増えることになります。そうなると、毎年の所得に応じて計算される健康保険料の負担が増えてしまいます。

従って、iDeCoを利用するなら②一時金で受け取る方が賢明です。

控除額が110万円までに限られる①年金受け取り形式に対して、②一時金受け取り形式を選ぶと、所得控除の金額が非常に多くなります。なぜなら一時金で受け取る場合は「退職所得」に分類され、「退職所得控除」を利用できるからです。

<退職所得控除の計算>

iDeCoの拠出期間が20年以下の場合は、40万円×「iDeCoの拠出期間」が退職所得控除額です。もし、20年以上iDeCoを拠出する場合は21年目以降の控除額が70万円に増えます。

(例)30年間iDeCoを拠出した場合の退職所得控除額は

- 20年目までは40万円の控除のため、40万円×20年=800万円

- 21年目以降は70万円控除のため、70万円×10年=700万円

合算すると1,500万円となります。

つまりiDeCoの運用益などを加えた退職所得のトータル合計額が1,500万円以下であれば、退職所得にかかる税金はゼロで済むのです。

もし会社から受け取る退職金などと合算して退職所得が1500万円超になった場合でも、退職所得はその計算式上、源泉分離かつ1/2課税と決まっています。よって、年金形式で受け取る場合は「雑所得」になりますが、遥かに税額負担が軽くなります。

やや複雑になるため計算は割愛しますが、「一時金形式で受け取るのが税務上もっとも有利」と覚えておきましょう。

このように、iDeCoには加入時・加入途中・受取時の3つのプロセスでそれぞれ大きな税制メリットがあるのです。

金融機関と運用商品はどうやって選ぶ?おススメは??

iDeCoの場合、加入希望者は自分で運営管理機関(銀行、証券会社、保険会社などの金融機関)にiDeCo専用の口座を作り、その金融機関によって選定された運用商品群の中から自由に組み合わせて資産運用します。

従って、どの金融機関にiDeCo口座を作るか?によって選べる金融商品が変わってきますし、加入者が受けられるサービスレベルも金融機関によってさまざまです。

このあたりは加入者が任意で選べばいいのですが、今やiDeCoの選定銘柄や過去の運用成果などをブログやSNSなどで解説・公開している個人投資家がたくさんいます。

もし迷ったら、彼らのやり方をいろいろ見比べて、そのうえで自分に合いそうな手法をそのまま真似してみるのがいいと思います。

私の個人的な話をすると、iDeCoは前職のサラリーマン時代から、会社型の確定拠出年金(401k)としてスタートしました。2007年ごろから積み立てを始めて、2011年の転職を機にiDeCoに移管して10年以上になります。

今は職業上の上限額である月額23,000円(年276,000円)の掛金で、積み立てを行なっています。これまでの運用利回りはだいたい年利5%ほど。トータルの運用成果は、元利金合わせて15年で150%ぐらいになっています。

いろいろ紆余曲折しましたが、今の投資先はSBI証券で、具体的な商品としては全世界型の投資信託「eMAXIS Slim全世界株式(オール・カントリー)」に積み立てを行なっています。

<参考サイト>

このファンドを選んだ理由は山埼元氏/水瀬ケンイチ氏の書籍を読んで大いに納得できたからで、これ1本で全世界の優良企業に投資できる、優れた運用成果を出し続けている投資信託です。

書籍に関しては、こちらの記事↓で紹介しています。興味があればご覧ください。

<参考記事>

いろいろやってみて学んだのは、私の場合は「あまり考えなくていい」「管理がラク」「ほったらかし」が向いているということでした。

この辺りは多分に個人の好みがあります。今はいろんな投資家がさまざまな媒体で具体的な投資法について解説しています。いろいろ情報を仕入れて、ご自身に合いそうなやり方を取り入れてみるのがいいと思います。

iDeCoの難点は「上限額」と「予測しにくさ」

私のiDeCo投資歴は15年以上になりますが、その経験から言えば「iDeCoには制度上のデメリットはない」と断定して差し支えないと思います。

特にここまでみてきたように税制面のデメリットは全くなく、強力なメリットしかありません。

「運用は苦手」「元金割れが怖い」という方でも、例えば銀行にiDeCo口座を作って円建ての定期預金タイプの商品を選べば、元利金がマイナスになることはまずありませんので税制メリットだけを享受できます。

従って、生活資金にも困っているというような方は別として、20歳以上のiDeCo加入資格保持者であれば誰でも加入を検討すべきだと思います。

しかし「難点」ということでいえば、個人的には2つ思い当たります。それが「上限額」と「予測しにくさ」です。

「上限額」はこれまで解説してきたとおりですが、国民年金の第2号被保険者であれば、月額12,000円(年144,000円)~月額23,000円(年276,000円)までと定められています。

仮に月額12,000円(年144,000円)であれば、積み立て元金は10年続けて144万円、30年続けて452万円までが限度額です。決して少額とは言えませんが、「人生100年時代」とも言われる中で老後資金がこれで十分かと言えば、少々心許ないかもしれません。

NISAの恒久化とともに、これからiDeCoの掛金も拡大の方向で制度改正していってほしいところです。

もうひとつは、将来に向けての「予測しにくさ」です。

これはiDeCoにもNISAにも共通するのですが、加入時に「将来どの程度のリターンが得られそうかシミュレートしにくい」という難点があるのですね。

投資信託に積み立てていく場合は目論見書をみれば「運用方針」や「過去の運用実績」は分かりますが、将来いくら貰えそうかというリターンの見通しは分かりません。

この2点「上限額」と「予測しにくさ」の難点を補える方法が、「iDeCo以外の方法」による老後資金準備です。

例えば、iDeCoに加えて積み立て型の保険を併用すれば上限額は関係なくなりますし、積み立て型の保険にはiDeCoよりもっと豊富なバリエーションがあります。

例えば「一時払い型・10年後に150%の元本確保」「積み立て型・15年後に140%、20年後に160%の元本確保」といったタイプの商品を選べば、資産の増え方の見通しについて、ある程度予測が立てられます。

iDeCoはとても有利な制度ですが、そのほかの仕組みも併用することで難点を補いつつ、目的・用途の分散を図ることもできるのです。積み立て型のお勧め保険について詳しくは、以下の記事をご確認ください。

<参考記事>

iDeCoはなぜこれほどまでに優遇されているのか?

その裏には超シビアな日本の未来がある

こちらの記事で、「『資産所得倍増』できるのは、NISA恒久化などの制度拡充をうまく使いこなした人だけ」と書きました。

資産運用というと、日本人の我々の感覚だとどうしても「お金を増やす」「不労所得」というイメージがあります。しかしこれからの時代、インフレや不透明な未来から資産を守るための施策としても欠かすことはできません。

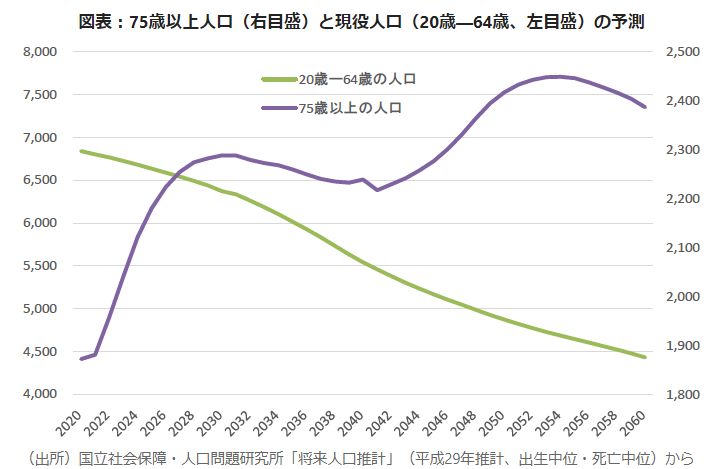

特に恐ろしいリスクが、これからの人口構造変化に伴う「老齢年金の減少」だと思います。もし日本が今のまま、超少子高齢化から目を背け続けて無為無策で10年、20年と続いたらどうなるでしょうか?

そのとき日本人の大半は、今とは比較にならないほど貧困の問題に直面して、社会保険制度は破綻の危機に立たされているはずです。こちらの記事を読めば誰でも危機的状況がわかるのですが、今のままだと

- 2025年から2040年という僅か15年間で、現役人口(20歳-64歳)が約1,000万人も減少する

- 現役人口が急速に減少するにもかかわらず、75歳以上の人口は2054年まで増加を続ける

という状態になるのです。

日本はこれから「超々高齢化社会」という未知の領域に突入しますから、社会保険制度(年金・健康保険)が現状で維持されるわけがありません。

だから、国は「自助努力」を推奨する政策・・・すなわちNISAやiDeCoによる税制優遇措置を拡大している、とも考えられるのです。すなわち「自分で何とかしろ」ということですね。

今も毎年のように税金や社会保険料はステルスのごとく一般的に分かりにくい形で少しずつ上がっていますが、これらの大半は「現在の高齢者」のための社会保障費に充てられています。

増え続ける高齢者人口の割合ですが今はまだ序の口です。75歳以上人口の増加と20歳-64歳の現役人口の減少は、これからが本番と言われているのです。

そうだとすると、国が覚悟を決めてどれだけ赤字になろうが、何があろうとも国策として国債発行で支え続けるなどしない限り、社会保険制度が今のままで持つわけがないと考えるのが自然です。

だから、もはや私たちは若い世代ほど「年金など全くあてに出来ない」という状態を覚悟しておかなければならないのです。

制度破綻はしないかもしれません。でも年金受給額が今の水準の半分になったら?そして今よりずっと物価水準が上がっていたら?「とても国からの年金だけではまともに生活できない」という未来は十分起こり得ることだと思います。

いま既に年金受給している人は逃げ切れるかもしれません。しかし2040年以降に高齢者になる年代である50代以下のすべての日本人は、国からの年金に全く期待できないという覚悟を持った方がいいでしょう。

さらに加えて、われわれが高齢者になったその頃には「本当に困ったら生活保護」も通用しなくなるかもしれないのです。どうしたらいいでしょうか?

間違いなくこれから「沈没しつつある日本と自分の家計を切り離す努力をする」人が爆増するでしょう。

具体的には、日本円は最低限にして米ドルへ、現預金からNISAやiDeCoなどの制度を経由させて海外資産へ、課税から逃れるために海外口座へ、自分自身も一族で海外へ、という手を打つ人が間違いなく増えると思います。

日本人の大半が資産を米ドルや海外資産に移したら大変なことになるでしょうが、日本と一緒に沈没したくなければ経済的な自己防衛手段としてはそれ以外に方法がありません。

もうひとつ考えられるのは、生活そのものを根本的に変えることです。例えば、都会生活を捨てて郊外や地方に住む、本格的に副業を始める、車を捨てる、働き方・仕事を変える、海外に出稼ぎに行く、子どもをあきらめるなどです。

超悲観的な見方かもしれません。しかしいずれにしても近い将来、上記の図のように人口動態が変化することは明らかです。

そして今のところ事態が好転する兆しがまったくない以上、もはや将来的に国の年金は破綻している前提で計画的に自分自身の老後資産をどう築くか、考えていく必要があると思います。

まとめ

今回は、「【iDeCo制度改正】加入するだけで税金が大幅に減らせる?全社会人が知っておくべきiDeCoの使い方を解説」と題して論じてきました。

本文で解説してとおり、iDeCoは税務上のデメリットがほとんどなく万人にお勧めできる制度だと思います。

「iDeCoは60歳まで資金が取り出せないのが難点」と指摘する専門家がいますが、私の意見は真逆です。

「iDeCoは途中で資金が取り出せない≒半ば強制的に長期間積み立てられる」からこそ大きな複利効果が生まれて、将来の資産形成がより効率的に行なえるのです。

とはいえ、将来のための資金積み立てが今の家計を圧迫して、日常生活が立ち行かなくなってしまう状況を産み出してしまっては本末転倒です。

掛金の設定や資金計画にはくれぐれもご注意のうえ、iDeCo制度を有効にご活用ください。

どのような仕組みを使って資産形成していくか?この選択は、長い目で見れば一生涯の人生設計に関わってくることでもあります。

もし悩んだら、その道のプロにご相談されることをお勧めします。プロのノウハウや目利きをうまく活用して、ぜひあなたのライフスタイルに合った商品を選んでください。

当記事に掲載した内容についてのご質問や個別相談のご希望があれば、弊社までお気軽にお問合せください。個人のご相談も承ります。

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。