長期積立なら「iDeCo」「一般NISA」「つみたてNISA」・・運用と節税で最も得するにはどれが正解?

公開日 2022年3月7日 更新日 2022年3月23日

個人が計画的な資産形成を行う場合、「長期積立」は最も有効な手段のひとつです。

昨今では

「2021年9月末時点のつみたてNISAの口座数は前四半期末比13.2%増の約473万口座、買付額は同20.3%増の約1兆2913億円(18~21年の利用枠で買付があった金額の合計)となった(金融庁の公表)」

と報じられるなど、日本人の積立投資への意識は確実に高まってきているようです。

その背景には、日本人の平均給与水準は約30年近く、ほとんど変わっていない事実があります。そして、我が国はこれから人口構成上「40年後に2000万人減る」のが確実です。つまり、老後の生活を支えてくれるはずの公的年金受給額は、将来的な減少がほぼ確実なのです。

更に追い打ちをかけるように、最近では政府が「金融所得に対する課税強化」の方針を示していますし、世界的な物価上昇を受けてコストプッシュ型のインフレが拡大しています。

簡単に言えば、「給与は一向に上がらないのにどんどん物価が上がっていって、将来年金は減る」ような状況です。このまま手をこまねいて何もしないのは、あまりにリスキーです。

だからこそまだ時間があるうちから、将来のための資産形成を始めることは、もはや全国民にとって必須と言えると思います。

ところが、肝心の「資産形成というけれど、具体的に何から始めたらいいの?」というところで迷われる方は少なくありません。

そこで今回は、税制優遇がある資産形成制度を使った「長期積立」を実践する具体的な方法について解説していきます。

まずは目的にピッタリの積立方法を選ぼう

長期積み立てを始める前に最も大切なのは、「積立期間」と「資産をつくる目的」です。

なぜなら、積み立てには「数年~10年程度の短期~中期投資に向いているもの」と「10年以上の長期投資に向いているもの」で、適している制度が全然違うからです。

例えば積み立ての目的が「5年後の子どもの大学進学資金」なのに、「つみたてNISA」では、金額的に十分に積み立てられないかもしれません。

目的が「老後資金」なのに、まだ40歳ぐらいの方が「一般NISA」を始めたところで、最大でも非課税期間:5年間ですから、税制優遇期間の期限が早く来すぎてしまいます。

まずは投資を始める前に

- 「何のために資産形成を始めるのか?」

- 「いつまで、いくら積み立てるのか」

- 「目標額はどれくらいか」

をハッキリさせて、その目的と各制度・商品の特徴が自分に合っているかを確認してから具体的に検討すべきです。

いろいろな資産形成制度の仕組みと特徴

税制優遇がある個人向け資産形成制度は、

- ・iDeCo<イデコ>(個人型確定拠出年金)

- ・一般NISA

- ・つみたてNISA

- ・積立型保険

- ・財形貯蓄

- ・国民年金基金

- ・小規模企業共済

などがあり、それぞれの制度ごとに仕組みや加入条件・掛けられる金額等が異なります。

各制度の概要とメリット・デメリット、どんな目的に向いているのかをみていきましょう。

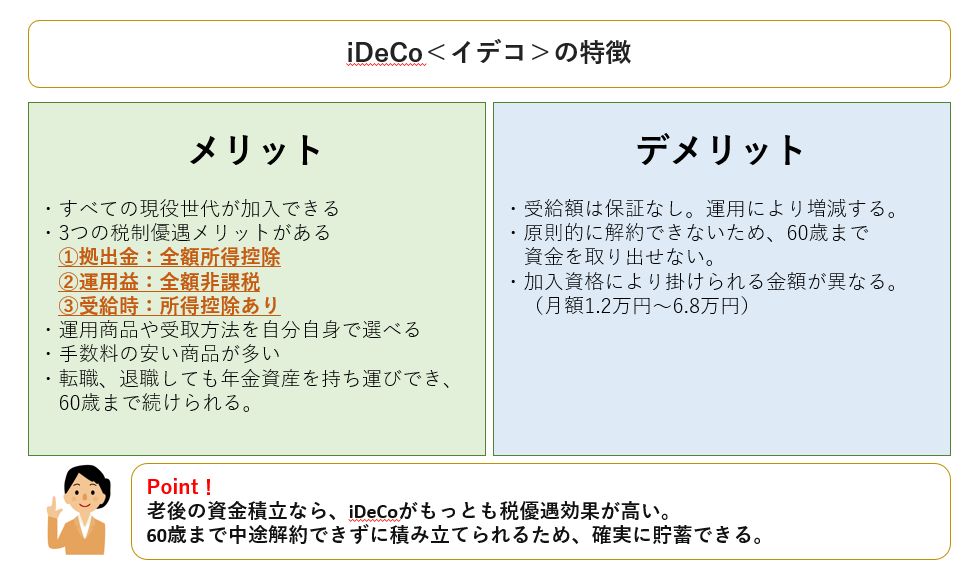

iDeCo

iDeCoは簡単に言えば、自分の老後資金を自分で作るための制度で、「国民年金や厚生年金の上乗せ」の年金制度です。掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができます。

(※2022年5月から年齢要件が緩和される予定)

掛けられる金額は人によって異なり、月額1.2万円~6.8万円です。全額所得控除となるなど税制面で大きな優遇措置があります。掛金をどう運用するかを自分で選択する必要があり、運用成果に応じて将来受け取れる老齢給付金額が増減します。

【公式サイト】

https://www.ideco-koushiki.jp/

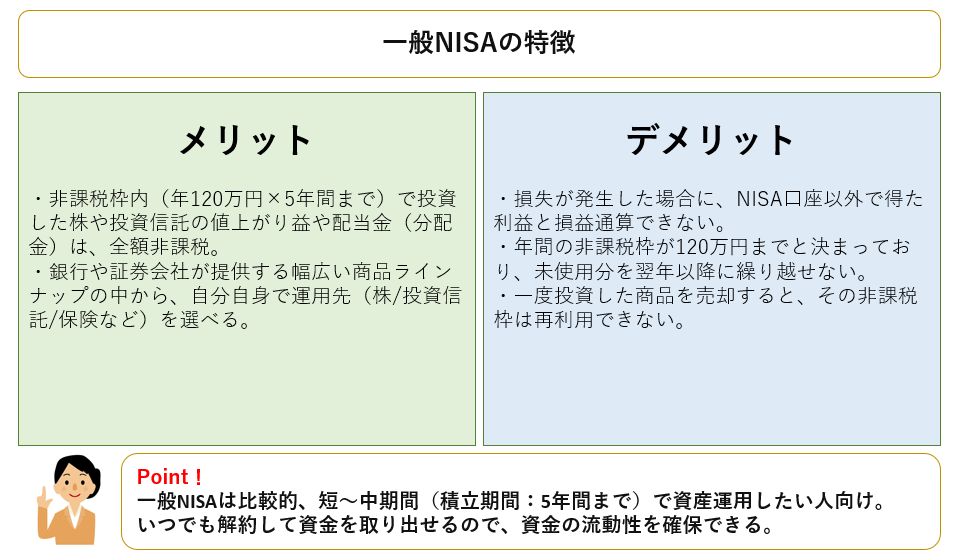

一般NISA

一般NISAは、「NISA口座(非課税口座)」内で購入した株や投資信託にかかる値上がり益や配当金(分配金)が最長5年間非課税となる制度です。

毎年120万円ずつ5年間、合計600万円までが非課税の対象です。

非課税のメリットが受けられるのは最長5年間となるため、比較的短期間の資産形成(教育資金、住宅取得・リフォーム資金など)を考えている人に適した制度です。

【公式サイト】

https://www.fsa.go.jp/policy/nisa2/about/index.html

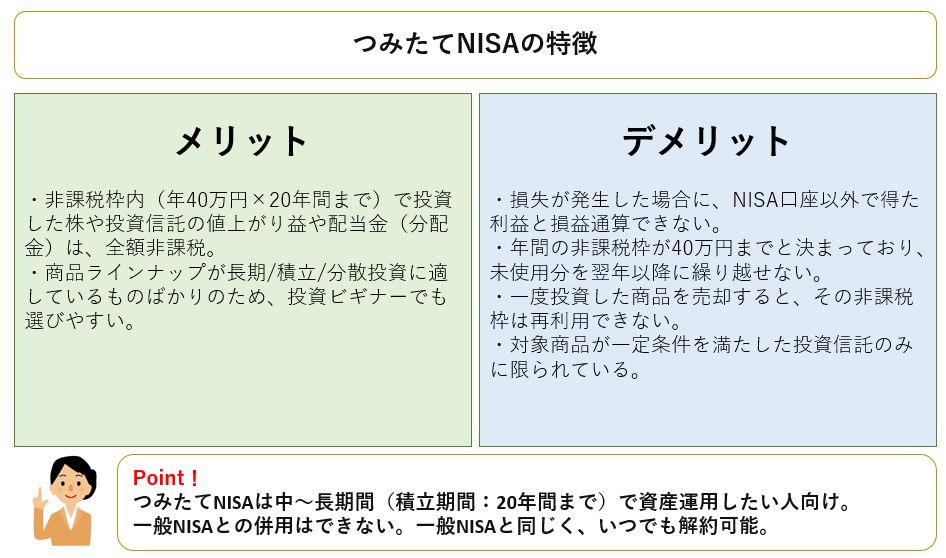

つみたてNISA

つみたてNISAは、NISAよりも少額・長期間の積立・分散投資を支援するための制度です。一般NISAと同じく、投資信託にかかる値上がり益や分配金が非課税となります。

投資総額の上限は、年40万円×20年間で最大800万円までです。

一般NISAとの違いは、非課税期間が最長20年間と長いこと、それに対象商品が長期の積立・分散投資に適した投資信託に限定されていることです。

非課税の対象額は毎年40万円と少なめですが、少額からの長期投資に適しており、投資初心者などでも利用しやすい仕組みです。

【公式サイト】

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/index.html

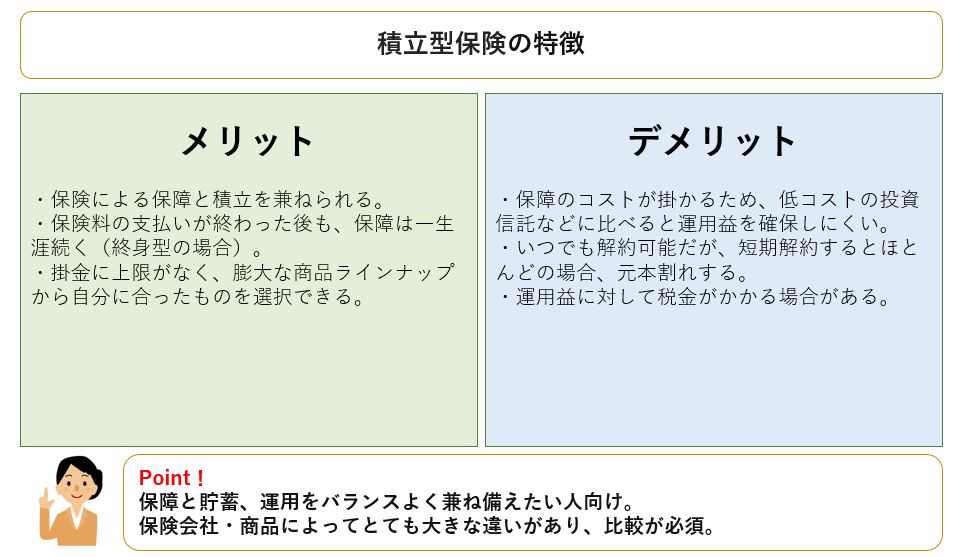

積立型保険

民間の生命保険会社も、教育資金や老後資金など積み立て型の様々な金融商品を提供しています。

保障と積み立てを兼ねられる商品は、終身保険、養老保険、学資保険、個人年金保険、外貨建て保険、変額保険などがあります。このうち投資性が高いのは、「変額保険・変額個人年金保険」「外貨建て保険」といったタイプです。

掛金の上限が無いため、iDeCoやNISAなど他の積立制度の非課税枠を使い切った場合の上乗せや、保障を兼ねた資産運用として活用するのに適しています。

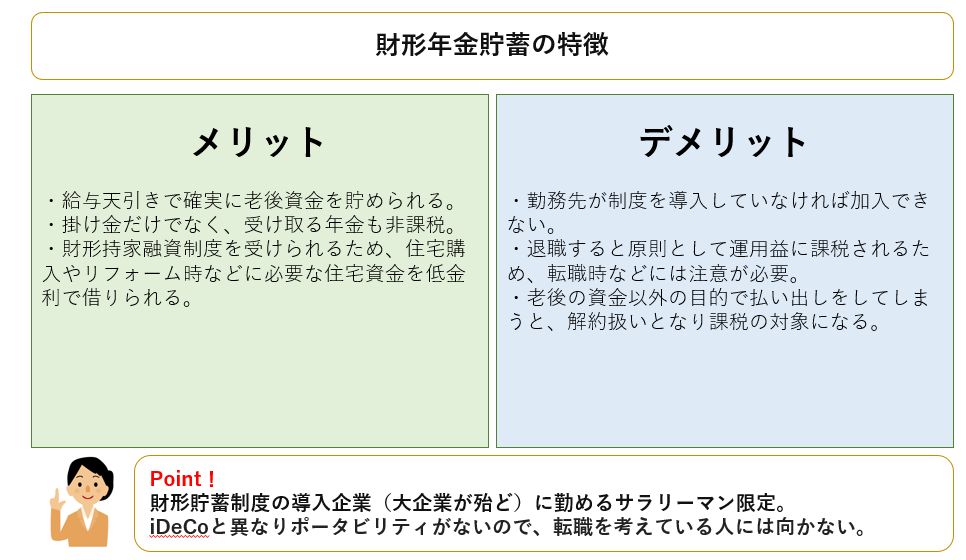

財形貯蓄

財形貯蓄は、財形貯蓄制度を導入している企業に勤務しているサラリーマンが利用できる給与天引き型の貯蓄制度で、「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の3つがあります

このうち長期積み立てが可能で、税制優遇措置があるのは「財形年金貯蓄」で、給与から任意で指定した一定額を天引きして、老後のための積み立てができます。

財形貯蓄制度を導入している企業の55歳未満の勤労者であれば利用でき、5年以上積み立てを行うと預貯金であれば550万円まで、保険であれば払込額385万円まで、その利息などが非課税となります。

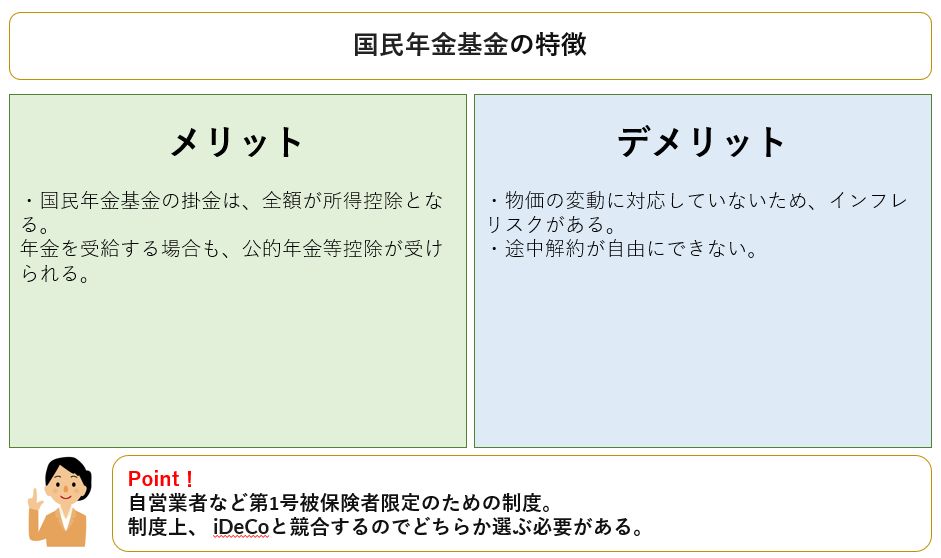

国民年金基金

国民年金基金は、自営業者など第1号被保険者の人のための、国民年金に上乗せして老後資金を積み立てするための国の制度です。

20歳以上60歳未満の第1号被保険者、もしくは、国民年金に加入している60〜65歳未満の方が加入でき、国民年金に上乗せして掛金月額6万8,000円以内で選択できます。

(ただし、個人型確定拠出年金にも加入している場合は、その掛金と合わせて6万8,000円以内となります。)

掛金月額は、選択した給付の型、加入口数、加入時の年齢、性別によって決まります。少ない掛金から始められ、途中で変更することもでき、何歳から受給するかなど老後計画に合わせた給付方法を選ぶことができます。

【公式サイト】

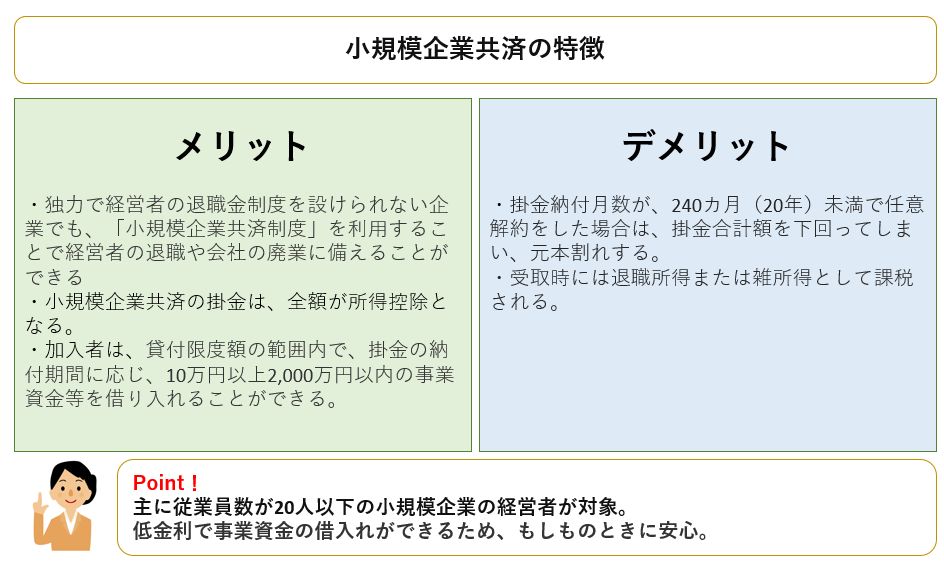

小規模企業共済

小規模企業共済は、小規模企業の経営者や役員の方が、廃業や退職時の生活資金などのために積み立てられる制度です。

月々の掛金は1,000~70,000円まで500円単位で自由に設定が可能で、加入後も増額・減額できます。

掛金の全額を課税対象所得から控除できるため、高い節税効果があります。

更にさまざまな事業資金の借入れが低金利で可能であるなど、小規模企業の経営者のための非常に優遇された「退職金積み立て制度」です。

【公式サイト】

https://www.smrj.go.jp/kyosai/skyosai/index.html

今すぐ長期積立を始めるべき3つの理由

(1)「半強制的」な資産形成 給与天引きが地味だけど最も効果的

長期間の資産形成は、月払いか年払いの銀行振替/クレジットカード/給与天引きによる積立が基本となります。

いかなる目的の資金づくりも、「税制優遇制度を活用していち早くスタートする」のが、運用面でも税制面でも最もお得です。

細かい支出を減らすことは自発的な努力が必要ですが、積立制度に加入すれば半自動的に資産形成が可能だからです。

特に老後資金づくりのような長期の資産形成では、預貯金より高い利回りが期待できる株・投資信託などリスク商品での運用が、資産を増やすことに繋がります。

そしてリスク商品につきものの値動きの振れ幅を抑えるには、時間を掛けて行う「長期分散積立」が何より有効です。

(2)税制優遇措置 iDeCoなら節税効果だけで利回り30%以上も

ここまで説明してきた7つの個人向け資産形成制度には、掛金の全額・一部非課税や、売却益が非課税になるといった税制上の優遇措置があります。

つまり、「預貯金から一部を移すだけで節税になる」という大きなメリットが得られるのです。

◆iDeCoの節約例

一例として、年間の給与収入が700万円の人がiDeCoに加入した場合を考えてみましょう。

iDeCoに月20,000円積み立てたとします。すると年間で240,000円の掛け金です。

それがそのまま全額所得控除となるので72,000円もの節税となります。

※(24万円✕30%)所得税率20%、住民税10%で計算

年間240,000円積み立てると所得税と住民税で72,000円(所得税20%の場合)の節税効果が生まれます。

積立を20年間続けた場合、節税額だけで144万円にもなります。

このように、率にすると掛金の30%もの利回りが節税効果だけで得られるのです。

この効果は、給料や他の所得が大きい人ほど効果があります。

(3)複利効果 30年後、年利4%だと約1.85倍 年利9%だと約5倍にも

iDeCo、NISA、積立型保険の一部(変額保険など)は、預けたお金が株式や投資信託などの形で運用されます。長期的に購入した累計額よりも売却時の時価が上回っていれば、売却益が発生する仕組みです。

リスク商品は「元本は保証されず、運用益もマーケットの値動きにより増えたり減ったりする」のが原則です。

だからこそ「損をしてしまうかも」「やっぱり怖い」と考えてしまい、立ち止まる人も多いですが、投資には「絶対」「大丈夫」がないからこそ、リターンが期待できるという心がまえも必要です。

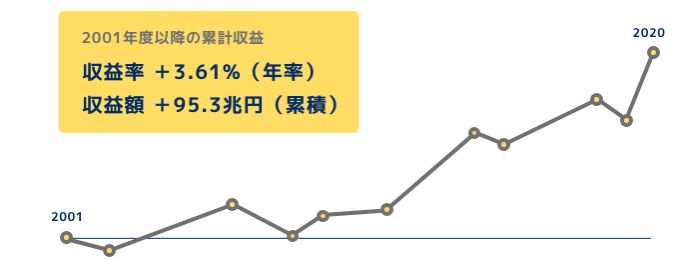

それに私たちは意識していなくても、年金制度に入っている以上は資産運用と無関係ではいられないということをご存じでしょうか?

私たちが毎月支払っている社会保険料のうちの公的年金は、GPIFという公的機関に巨額の年金積立金として集められ、国内外の株式・債券などで長期分散運用されています。

つまり私たちの年金資金は、間接的に世界に投資されていると言っていいと思います。

ちなみに、GPIFの公式ページではその運用成果として以下を公開しています。

【詳細はこちらから】

https://www.gpif.go.jp/gpif/long-term-vision.html

ここから分かることは、コロナのような世界的な疫病流行、戦争、災害などの影響で短期的に金融市場が混乱することは当然ありますが、長期的に相場を見れば、世界的な経済成長に比例して右肩上がりに収益を得られる可能性が高いということです。

今の状況をざっくりまとめると、以下のようになります。

(a)いまの銀行・円普通預金の平均は ・・・年利0.001%程度

(b)GPIFの平均程度のリスクを取った運用にすれば・・・・年利4%程度

(c)米S&P500の過去30年平均リターンは ・・・・・・・・年利9%程度

こういった状況を踏まえて、自分の金融資産をどこにいくら預けるかが大切になってくる訳ですが、

将来のために増やしたいのであれば、自分の資産の一部をリスク商品に預けて、複利効果を狙うことが必須になります。

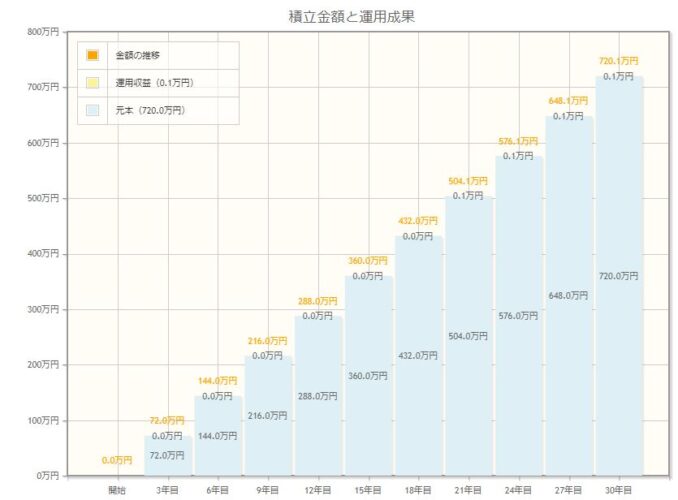

仮に、上記(a)(b)(c)にそれぞれ、今後30年間・月2万円ずつを積み立てたらどうなるでしょうか?

金融庁のシミュレーションツールを使って算出してみましょう。

(a)いまの銀行・円普通預金の平均 年利0.001%で積み立てた場合

積み立て元金:2万円×12か月×30年=7,200,000円

最終積立金額:7,201,077円

運用益 :1,077円

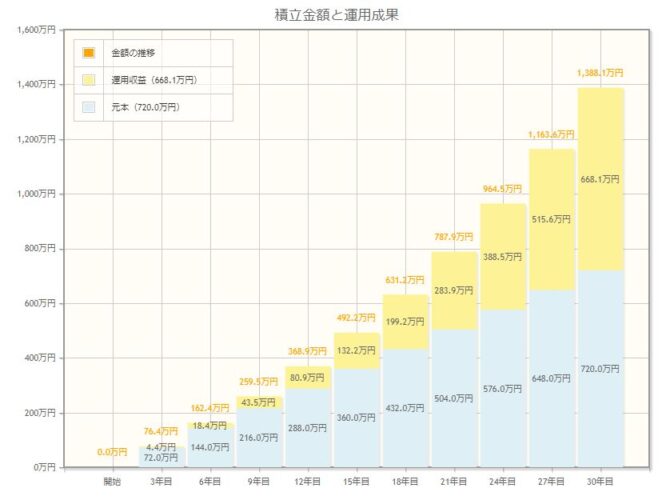

(b)GPIFの平均程度のリスクを取った運用 年利4%で積み立てた場合

積み立て元金:2万円×12か月×30年=7,200,000円

最終積立金額:13,880,988円(元金の約1.85倍)

運用益 : 6,680,988円

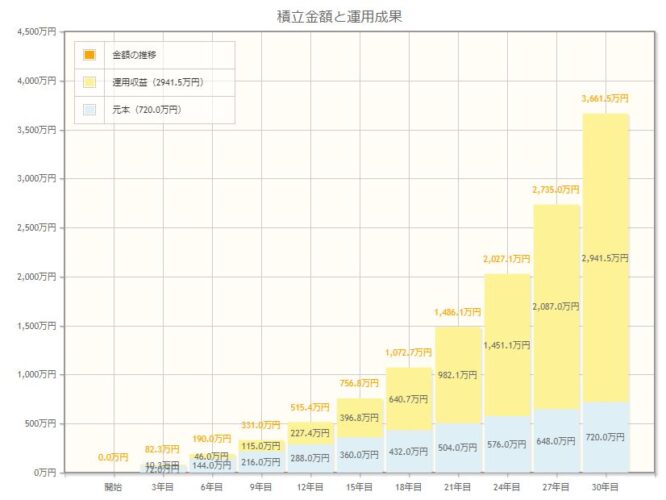

(c)米S&P500の過去30年平均リターン 年利9%で積み立てた場合

積み立て元金:2万円×12か月×30年=7,200,000円

最終積立金額:36,614,870円(元金の約5倍)

運用益 :29,414,870円

投資の複利効果は、雪だるま式に増えていくのが特徴です。

リスクを恐れて銀行預金に預けたままならほとんど運用益は付きませんが、米国株式中心の投資投資を月2万円行えば、過去の平均程度で運用できたら30年後には元金の5倍以上を手にすることが出来るシミュレート結果になりました。

これをみれば、積立期間が長いほど、金利差が大きいほどその差が顕著になることが一目瞭然で分かりますね。

長期積立で絶対にやってはいけない4つのポイント

ここまであげた7つの代表的な運用方法は、どれもそれぞれ特徴がありますが、正しい知識を持って活用すれば、中長期的に安定した資産形成が可能なものばかりです。

しかし、何も考えずに積み立て始めればよいというものでもありません。

もちろん目的が間違っていなければ何もしないより始めたほうがよいのですが、問題はそのやり方です。

特にiDeCo、NISA、積立型保険によるリスク性の高い積み立ては、金融機関と契約することで簡単に始められますが、実態は「自己責任の投資」であることを忘れてはいけません。

「始めたら基本的に簡単にはやめない」のが積立投資の大原則だからこそ、気をつけておくべきポイントがあります。

過剰な掛金で始めてはいけない

長期積立投資でなにより大切なことは「続けること」です。

景気動向や、マーケットの価格変動を的確に予測することは困難です。だからこそ環境の良い時も悪いときも一定金額での積み立てを淡々と“続ける”ことに意味があります。

iDeCo、NISAのようなリスク商品への積立投資であれば、取得コストを平均化することができます。

市場の急騰・急落を目の当たりにして、怖くなって積み立てをやめてしまうこともやるべきではありませんが、最初から背伸びをして無理な金額で積み立てをするのも要注意です。

ただ、一方では最初から積み立てる額を強制的に少し多めにしておくべきだという考え方もあります。

定期預金ならそれでもよいでしょう。もし経済的に苦しくなればいつでも積み立てをやめられますし、最悪取り崩しても問題ありません。

しかしここまでご紹介した長期積み立て制度を活用した場合、途中でやめてしまうと税制優遇措置が受けられなくなってしまいますし、iDeCoの場合は制度的に解約ができません。

途中でやめてしまうことも考えられるくらいだったら、初めからやらないほうがいいのです。

「この金額だったら何があっても続けられる」程度の掛け金で始めるのが賢明です。

意図的な“ほったらかし“はいいけど、放置してはいけない

著名な投資家、ブロガー、YouTuberの啓蒙活動で、“ほったらかし“投資が流行っています。

初心者では難しい短期的なトレードは無視して中長期的なリターンを狙うという意味での

“ほったらかし“はいいと思います。

しかし近年iDeCoやNISAを始めた人の中には、口座を作っただけで満足してしまい、積立を始めていない。

または始めたのはいいけれど、どんな運用になっているかもう何年も振り返っていないという「放置型」の人が実は半分以上もいるというデータがあるようです。

実にもったいない話ですが、「始められない」「見直すのが面倒」という理由のひとつは、商品が多すぎて投資先を選べないことにあるようです。個人的には「世界の株式に分散投資するインデックス型投資信託」を選ぶのが、長期的なリターンを考えると最もいいと思います。

そして、長期積み立てする対象を最初にしっかり決められたら、原則“ほったらかし”でいいのですが、目安としては、金融市場に大きな動きがあったときや、定期的(3~4か月ごと)には値動きを確認するべきでしょう。

積み立て投資に掛かる「手数料」と「税金」に無頓着ではいけない

積立投資の場合は、少なくとも5年とか10年、場合によっては20~30年という長期にわたって継続することが一般的です。

なぜなら積立投資の大きな目的は、目先の価格変動に惑わされることなく経済全体の成長にコツコツ投資して、そのリターンを享受することだからです。

したがって運用期間が長くなることを前提とした場合、注意しなければならないのは積み立て投資に掛かる「手数料」と「税金」です。

運用のコスト「手数料」

まずは、「手数料」について。NISAを例にとってみましょう。以下は、某金融機関におけるアクティブ型の投資信託を選んだ場合の手数料の例です。

投資信託には以下の通りお客さまに直接、または間接的にご負担いただく手数料や費用があります。

◆お申込時…申込手数料(約定金額に対して税込最大2.20%)がかかります

◆運用期間中…信託報酬・管理報酬(純資産総額に対して年率・税込最大2.618%)がかかるほか、その他の費用(運用状況等により変動するものであり、事前に料率、上限額等を示すことができません)がかかります。

◆換金時…信託財産留保額(基準価額に対して最大1.2%)がかかります。

積立総額が大きくなるほど、長期になればなるほど手数料の安いもの・高いものの差は広がっていきます。「手数料」は、直接見えにくいコストだからこそ要注意です。

積み立てた後に掛かってくる「税金」

もうひとつは「税金」です。ここまでご説明してきた税制優遇制度を活用すれば、積立開始時、もしくは積立中は掛け金の上限に達しない限り「節税」できていることが殆どでしょう。

問題になるのは、積み立てたお金を受け取る時の税金の取り扱いです。

すべて「非課税」、もしくは「分離課税で20%課税」なら話は単純ですが、実際には受け取り方によって「一時所得」「雑所得」など、税区分が異なるので要注意です。

「仮想通貨で大儲けした億り人の巨額な税負担」がメディアで取り上げられて話題になりました。

そこまで巨額の税額にはならないとしても、「税負担がいくらになるか?」は、積み立てた資産を受け取るときに必ず降り掛かってくる問題です。

資産運用を始めるなら、その時々の税金のルールもしっかり理解しておくことが必要と心がけましょう。

暴落時に慌てて売却したり、積み立てをやめたりしてはいけない

「iDeCoやNISAは、きちんと分散して長期で運用すれば損をすることはないから難しくない」と考えている人は多いと思います。

特に最近10年ぐらいは、日本株も世界株も右肩上がりでコツコツ買い続ければ誰でも儲かるような相場だったことから、そう理解されていてもおかしくないです。

しかし、中長期のデータを見ると実はそうでもないのです。

2021年2月26日に発表された「確定拠出年金実態調査結果概要」というレポートの中で、企業型の確定拠出年金を導入した運用実績データが公開されています。

この中に加入者の通算運用利回りという数字があり、確定拠出年金が始まって以来、加入者運用利回りがどのような分布状況になっているかということを表しています。

データを見ていくと分かりますが、全加入者の平均運用利回りはなんと0.6%、そして驚くべきなのは0%以下つまり運用成果がマイナスの加入者の割合が35%以上であるということです。

日本で確定拠出年金がスタートしたのは2001年の10月です。スタート当時の日経平均株価は1万円ぐらいでした。しかし、2022年3月現在では2.6倍くらいになっています。

またアメリカのニューヨークダウ平均も2001年当時は9000ドルぐらいなので、こちらも現在は3.7倍以上になっています。

したがって、この20年の間に確定拠出年金で積立投資始めた人は、積立はじめて数年~10年以上の期間が経っていれば、どんなに控えめにみてもプラスにはなっているはずでしょう。

その証拠に、前述のとおりわれわれの年金資産運用は、GPIFという公的機関により2001年以降の年利平均+3.6%というそれなりに高いパフォーマンスが出されているのです。

ところが、依然としてマイナスの人が35%もいるというのは一体どういう訳でしょうか?

実はこの答えはシンプルです。

日本もアメリカもこの20年間で結果的にかなり株価は上がりましたが、この間ずっと上がりっぱなしだった訳ではないのです。

途中、何度も大きな下落がありました。中でも最も大きかったのは2008年のリーマンショックの影響です。

東証平均株価もリーマンショックの影響で、わずか半年で4割以上も下がりました。

2008年9月に12000円前後だった日経平均株価は、2009年3月10日に7000円を切り、バブル崩壊後最安値を記録したのです。

そういう暴落時に慌てて持っていたリスク資産を売り、そのお金を「もう損したくない」とばかりに元本保証型のファンドに預け替えして今日まで持っている人は、依然としてマイナスが続いていて当然なのです。

そこで止まっていてしまっては、もちろんその後2010年以降、10年以上も続くことになる株価上昇の恩恵は受けられていません。

これは考えてみれば当たり前です。下がったところで売るわけですから、売却損が確定します。それをほとんど利息がつかない元本確保型(定期預金など)の運用にしてしまえば、増える訳がありません。

積立投資で絶対やってはいけないことは、このように暴落した時に売ってしまうこと、そして売らないまでも積み立てをやめてしまうことです。

積立投資の良いところは、一定額で購入していきますから、市場が上昇して価格が上がった時は少ししか買わず、下がったときはたくさん購入するということが機械的にできることです。

それにも関わらず、値下がり時に積み立てをやめてしまえば、積立投資のメリットを全く受けられなくなってしまいます。ましてや暴落時の売却は最悪で、損を確定したまま次の上昇局面でそれを取り返すこともできません。

「暴落しているときは絶対に売ってはいけない」、「世界経済が成長し続ける限り、マーケットはいずれ戻る」という基本を忘れず、一喜一憂せず淡々と買い続けるのが肝心なのです。

このように、簡単にできる積立投資でもそのやり方を間違えてしまうと長い期間においては逆に損失が大きくなりかねません。

ぜひこれらのポイントをしっかり押さえながら、「時間を味方につける」長期積み立てを実践していただきたいと思います。

まとめ

今回は、「長期積立なら「iDeCo」「一般NISA」「つみたてNISA」・・運用と節税で最も得するにはどれが正解?」と題して、優遇税制度を活用した長期積み立てと投資の具体的な方法について考えてみました。

どの方法を選ぶかは積立の目的にも期間にもよりますが、中長期的に増やしたいのであれば

- 中長期間、半強制的に貯まる「天引き」を取り入れる

- 税制優遇措置を使う

- リスクを取って成長市場に投資してリターンを得る

この3点を組み合わせ、有効活用して、効率的に積み立てるしかありません。

きっとこれからも金融市場は何度も大きな下落・高騰を繰り返していくことでしょう。

そして繰り返しになりますが重要なのは、長期的にどんなときもコツコツと積み立てて預け資産を増やしていくことです。

相場の上げ下げの予測など、百戦錬磨のプロでも当たりません。

だからこそ、われわれ一般人は当たらないものを分析したり一喜一憂したりして貴重な時間を割くのではなく、誰でも可能な資産運用の方法を身につけるべきです。

長期的な資産運用の王道は「株式」「投資信託」への積立投資ですが、大きく下げた時に買わないと収益は出ません。

それも急落のほうが尚よく、大きな下げを利用して手持ち株式・投信の口数を増やしていき、長い目で資産を増やしていくのです。

何の目的のために、どの制度を使って、いくら掛け金を設定していくのか。

これに唯一無二の正解はありません。時間を使って分散して、積み立てていくことが大切です。

当記事がご参考になれば幸いです。なお当社では個人の長期資産形成に関しまして、オンライン・対面で無料相談を承っています。

ご相談者様に不要と思われる商品提案等は一切行いませんので、お気軽にお問い合わせください。

最後まで読んでいただきありがとうございました。

【関連記事:他にも以下の記事が読まれています。】

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。