法人税いくら掛かる?ざっくりした計算方法を解説

公開日 2022年10月21日 更新日 2022年11月1日

経営者の中には、「現状の業績だと、法人税がいくら掛かるか 期中に把握しておきたい」という方も多いのではないでしょうか。

法人税は、その計算方法や税率適用の仕組みを知っておくことで、ざっくりとした税額を算出することが可能です。

この記事では、法人税の簡単な算出方法について解説します。計算例や法人税計算ツールについてもご紹介しますので、ぜひ参考にしてみてください。

目次

法人税のざっくりした計算方法

法人税は、各事業年度に獲得した課税所得に法人税率をかけることで計算することが可能です。そのため、法人税のざっくりとした概算を把握するには下記の計算式を使用します。

【概算の法人税の計算式】

「課税対象所得」とは、税法上の収益である「益金」から費用の「損金」を差し引いたもので、税法上で使用する金額のことです。

「比例税率」とは、消費税や固定資産税など、課税標準の大小に関わりなく同じ税率で課税する税「比例税」を課する場合の税率のことです。

自社の「課税対象所得」や「比例税率」は、どのように計算すればよいでしょうか?それぞれ解説します。

課税対象所得の計算方法

法人税の課税対象所得を計算式で導く場合は、「益金」から「損金」を差し引きます。

例えば「益金:3,000万円」「損金:1,000万円」の場合の課税対象所得は以下のとおりです。

益金・損金とは、会計上の収益・費用に対し、法人税の「別段の定め」による調整を行ったもののことです。益金は、会社が儲けた会計上の利益(収益-費用)と必ずしもイコールにならない点に注意する必要があります。

益金に算入する主な項目例は、次のとおりです。

- 商品・製品等の資産の販売による収益の額

- 固定資産・有価証券等の資産の譲渡による収益の額

- 請負等の役務の提供による収益の額

- 無償による資産の譲渡や役務の提供による収益の額

- 無償による資産の譲受けによる収益の額

会計上の「収益」に対し、「益金」はより範囲が広いのです。

例えば、「タダ」の資産をもらったり「タダ働き」の提供を受けた場合、「会計上の収益」にはならないが「益金」には含める必要がある、というような違いがあります。

また、損金に算入すべき金額は、次の3種類に分けられます。

- 収益に対応する売上原価、完成工事原価等の原価の額

- 販売費、一般管理費等の費用(償却費を含む)の額

- 災害等による損失の額(資本等取引を除く)

法人税の税率(比例税率)

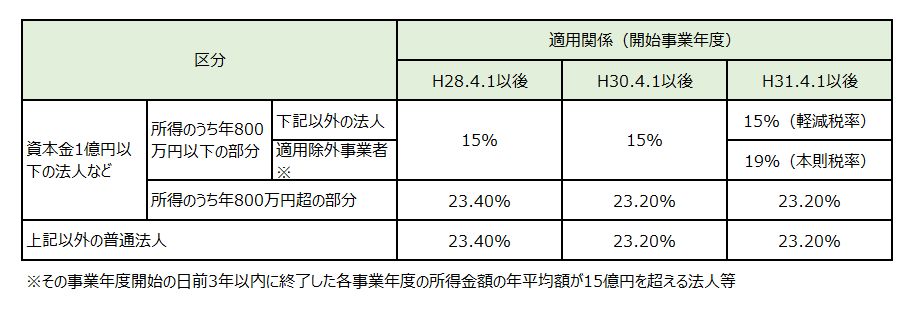

法人税の税率は、法人の種類や資本金額・条件などによって異なります。普通法人の法人税率は、23.20%です。

ただし資本金1億円以下の普通法人の所得金額のうち、年800万円以下の金額については税率が15%に軽減されます。軽減税率を考慮した普通法人における法人税の税率区分は、以下の表のとおりです。

※参照元:国税庁「法人税の税率」

※財務省「法人課税に関する基本的な資料」

なお、2019年10月1日から導入された軽減税率は、特に期限は設けられていません。ただし、税制改正によって税率が変更されることもは少なくないため、国税庁のホームページなどで現行の税制をしっかり確認しておくことが大切です。

法人税の計算例

法人税の算出方法がわかったところで、具体的な例を挙げて法人税額をシミュレーションしてみましょう。ここでは計算例として、以下の2つのケースをご紹介します。

- 資本金2,000万円、課税対象所得700万円の普通法人

- 資本金5,000万円、課税対象所得1,800万円の普通法人

資本金2,000万円、課税対象所得700万円の場合

「資本金2,000万円・課税対象所得700万円」のケースでは、資本金が1億円以下かつ年間所得800万円以下であるため、税率の軽減措置制度が適用されます。

したがって、比例税率(固定税率)は15%となります。

課税対象所得×比例税率(固定税率)の計算式に当てはめると「700万円×15%=105万円」となり、法人税額は105万円と計算できます。

資本金5,000万円、課税対象所得1,800万円の場合

「資本金5,000万円・課税対象所得1,800万円」のケースでは、資本金が1億円以下である一方で課税対象所得は800万円を超えています。

したがって課税対象所得の800万円以下の部分と800万円超の部分では、適用される税率が異なります。

課税対象所得1,800万円を、それぞれ800万円と1,000万円に分けて計算する必要があります。

800万円以下の部分と800万円超の部分それぞれについて課税対象所得×比例税率(固定税率)の計算式に当てはめると、以下のとおりです。

- 800万円×15%=120万円

- 1,000万円×23.2%=232万円

よって、120万円と232万円を足し合わせた合計で法人税額は352万円と計算できます。

法人税計算ツール

ここまで法人税をざっくり把握するための計算方法をご紹介しましたが、「もっと手軽に税額を知りたい」という場合は、専用の計算ツールを活用すると便利です。おすすめの計算ツールを2つご紹介します。

「法人税計算シミュレーション」は、手軽に具体的な税額が計算できるシミュレーションツールです。

資本金額・繰越欠損金・税引前当期純利益を入力することで、法人税や法人事業税、法人住民税のざっくりとした税額をシミュレーションできます。納税額の予定を立てたい場合や、決算プランを練りたい場合などに有効活用できるでしょう。

「法人税の計算」は、最低限の入力で計算できるとてもシンプルな計算ツールです。

会社規模を選択して税引前利益を入力するだけで、ざっくりとした法人税額を計算できます。

まとめ

ざっくりとした法人税の額を把握するためには、まずは課税対象所得を求める必要があります。そして、算出した課税対象所得に該当する税率をかけることで、法人税を計算することが可能です。

現行の税制を確認しておく必要があるほか、課税対象所得を算出するためには、帳簿の確認や専門知識が必要となるケースもあります。判断に迷ったときは、専門家へのご相談をお勧め致します。

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。