2022年更新:決定版!役員退職金を法人保険で積み立てる活用例3選

公開日 2022年4月9日 更新日 2022年4月11日

法人保険の活用は、中小企業の「役員退職金積み立て」という目的に最も適した手法の一つです。

「最重要キーマンに対する保障」「緊急予備資金の確保」という経営リスクマネジメントをしつつ、長期資金積み立てにも向いている仕組みは、保険しかないからです。

今回は、『これから法人保険活用を検討している中小企業経営者のあなたのための、「役員退職金を積み立てる」目的に沿う法人保険の選び方と、その具体的な活用例3選』を紹介します。

法人保険選びの情報はそもそもネットに少ないし、

- 見つけたとしてもその内容が果たして信用できるものなのか

- そもそもどの立場の人がいつの情報を元に・何のために発信しているか

不明確なものも多くあります。

そこでこの記事では、当社の法人保険コンサル実績20年・500社以上の弊社のナレッジを活用して、「こういう法人保険が役員退職金準備に向いている」という具体例、2022年版を3つ厳選して解説します。

どの保険選択がいちばん効果的か検討中のあなたにとって、この記事の情報が参考になれば幸いです。

目次

まず押さえたい!「解約返戻率85%以下」の法人保険に要注意

国内で営業している保険会社は40社以上。

それらの会社が販売している法人保険は千差万別で、中には「積み立て型」とは言いつつも「退職金積み立てに向いている」とはとても言い難いものも混在しているのが現実です。

まず必ず押さえておきたいのが、2022年4月時点で法人向けに最もよく売られているひとつ「解約返戻率ピークが85%以内の定期保険」というもの。

もしあなたが馴染みの保険担当者に、「退職金活用に使える法人保険を紹介してほしい」と頼んだら、まず8~9割がたこのタイプを案内されると思います。

この商品がどういうものかというと、「加入して10年~20年ぐらいで、だいたい解約返戻率85%のピークがくる」「加入してから一定期間、支払保険料の4割を損金に出来る」といった特徴の商品です。

このタイプは「保障」「長期積み立て」「課税繰り延べ」を兼ね備えられると言われており、国内の主要な生命保険会社から数多く販売されています。

長所も短所も含めて、経営者が総合的に納得して加入される分には問題ないかもしれません。

しかしご存じでしょうか?解約返戻率のピークが85%程度ということは、言い換えると「契約した瞬間に元本割れ(=保険会社に15%抜かれる)が確定する保険である」とも言えるのです。

判断は人それぞれですが、個人的には支払った保険料の85%しか戻らないのであれば、資金積立に効率的とはとても言い難いと思います。そして、実は後述しますが、これ以上に条件のよい保険はいろいろ存在します。

「会社の退職金準備」は長期かつ高額の資金拠出になるからこそ、さまざまな選択肢があるに越したことはありません。まずは、「解約返戻率85%の保険」だけではないことを押さえておきましょう。

ここから先、長期積み立てに向いた法人保険を選ぶためのポイントとメリット・デメリット、さらに具体的な方法3選をご紹介していきます。

見るべき点は解約返戻金!ピーク時の解約返戻率は高いほど良い

長期積み立てに向いた法人保険を選ぶためのポイントについて。最初に結論を言ってしまうと、

「役員が退職する時期に、解約して取り出せる現金価値(=解約返戻率)が高ければ高いほど良い」

ということになります。

保険種類にもよりますが、ピーク時の解約返戻率の目安は最低でも90%以上。

可能であれば100%以上、つまり支払った保険料より増えて戻ってくる保険が、役員退職金のような長期積立には向いているといえます。

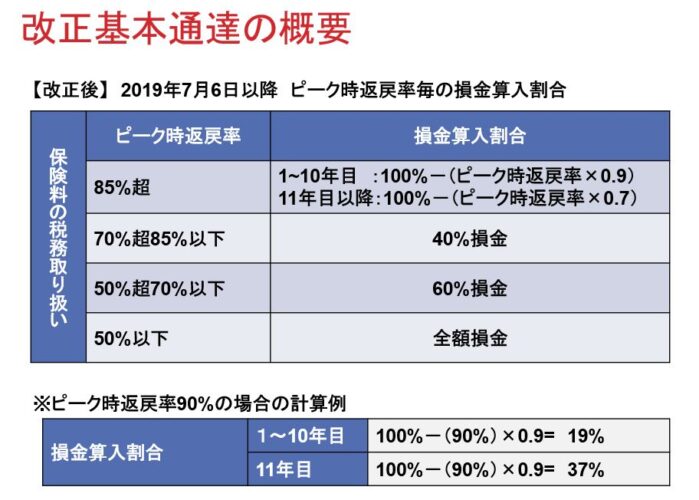

法人保険に掛かる税務上のルールを理解する

次に押さえておきたいのが、現状の法人保険に掛かる税務上のルールです。

その仕組みをざっくりと図で示すと、以下のようになっています。

この図から分かることですが、現状の保険料の税務取り扱いは、

・ピーク時の解約返戻率が高いほど、損金算入割合は低くなる

・ピーク時の解約返戻率が低いほど、損金算入割合は高くなる

となっています。つまり、解約返戻率と損金算入割合は反比例の関係性にあります。

解約時にたくさん戻ってくる保険は「資産価値が高い」ため、支払った保険料もその殆どが「資産計上される」訳ですね。

このルールは2019年に導入されたもので、以前より「保険料を多く損金算入できないから節税にならなくなった」ということから、法人保険に加入するメリットが低下したと指摘される方もいます。

それは上記のルールが規定される前、2019年以前には支払った保険料の全額を損金算入できるタイプの保険が隆盛な時代があったからです。

しかし、保険税務のルールが変わったからといって法人保険の本質的な利用価値が下がったわけでは一切ありません。短期的な「節税」という目的は度外視して、中長期の「資金積立の効果」で考えたらどうでしょう。

将来、解約した時に「解約返戻金(+配当金等)」という形で払い込んだ保険料の一定額~100%以上が戻ってきて、その解約返戻金には殆ど税金が掛からないという検討材料を加えるとどうなるでしょうか?

「保険料が損金算入できる保険」と「できない保険」

退職金積み立てに向いているのはどっち?

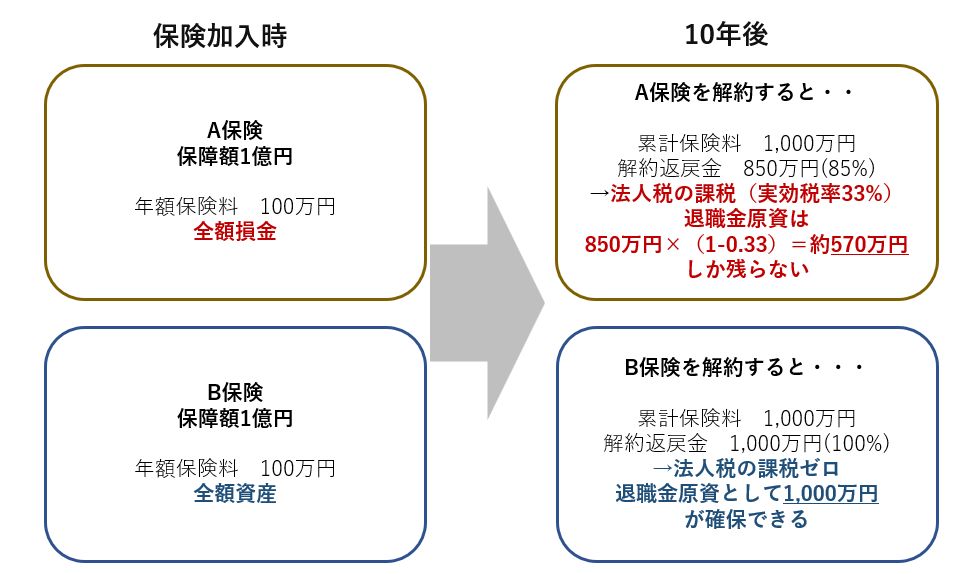

ここでひとつ、例をあげてみます。

A保険は2019年以前に隆盛だった、いわゆる「節税保険」タイプ。保険料は全額「損金算入」できて、10年後に解約返戻率85%となる保険です。

B保険は一切「損金算入」出来ないタイプ。保険料は全額「資産計上」の扱いとなり、10年後に解約返戻率100%となる保険です。

この保険が仮にどちらも、「保障額1億円で年額保険料100万円」という同一の価格設定だったとします。

これらの保険の加入時と、10年後を考えてみましょう。

A保険は単年の保険料は「支払保険料(費用)」になりますが、解約時には課税が待っています。

10年後に解約した場合、解約返戻金はその全額が「雑収入」となるため、累計保険料1,000万円払って解約時の税引き後、退職金原資となるのは約570万円です。

B保険だと単年の保険料は「保険積立金(資産)」になります。つまり保険料の支払い時には、保険積立金という固定資産が増したという扱いです。

そして解約時にはその固定資産を現金化しただけという扱いになるため、累計保険料を超えない限り解約返戻金には税金が掛かりません。よって、累計保険料1,000万円支払って解約時の税引き後、退職金原資となるのは1,000万円です。

一言で退職金積み立ての法人保険活用といってもこの例のように、その商品の選択次第で最終的にとんでもない差が生まれてしまうのが怖いところです。もしあなたなら、どちらを選ばれるでしょうか?

「退職金積み立て」のような大きな支出に対する備えの基本として、まず選ぶべき保険タイプは「ピーク時の解約返戻率が高いもの」であることを押さえておきましょう。

法人保険で役員退職金を積み立てることによるメリット/デメリット

具体的な活用例に入る前に、「法人保険で役員退職金を積み立てることによるメリット/デメリット」も改めておさらいしておきましょう。

シンプルにまとめると、次のようになります。

メリット1 計画的に退職金を準備できる

一定額をずっとかけ続けることにより、将来の退職金原資を確実に貯めることが出来ます。

中小企業の役員退職金は、一般的に数千万円から、在職年数・役員給与の水準などによっては1億円以上になることも珍しくありません。

「小規模企業共済」や「経営セーフティ共済」は退職金積み立てによく用いられる非常に有利な公的制度ですが、

- 「小規模企業共済」は年84万円まで

- 「経営セーフティ共済」は累計800万円まで

という金額上限があります。

さらに制度自体の細かい制約などを考えると、この二つの制度だけでは「会社の実情に合わせて長期積み立てをするには、金額も柔軟性も全然足りない」ということがよく起こります。

そこで法人保険を使えば、保険会社の引き受け上限範囲以内であれば、自社の経営判断でいくらでも加入できるので、公的制度の弱点を補うことが可能なのです。

10年後~20年後といった将来の大きな支出に対して、計画的かつ柔軟に備えることができるのは保険活用ならではです。

メリット2 緊急予備資金になる

天災やパンデミック、取引先の倒産などの緊急事態で運転資金が足りなくなりそうなとき、積立型の保険に入っていると助かります。

保険には「契約者貸し付け」という制度があり、解約返戻金の範囲内で保険会社から借り入れを受けることが可能だからです。

銀行融資だと審査に数週間かかることも考えられますが、保険会社の「契約者貸し付け」ならわずか数営業日で解約返戻金の7割~9割まで調達できます。最悪の場合、解約してしまえば返済は必要ありません。

2020年4月~5月のコロナウイルス流行で緊急事態宣言が発令された当初、全ての保険会社は足並みをそろえて、「契約者貸し付け」制度を利用した企業に対して「一定期間利息ゼロにする特別措置」を講じました。

この特別措置の恩恵を受けた中小企業は、実に数万社以上とも言われます。実際、弊社にも当時この制度の活用申し入れご相談が殺到し、「この制度のおかげで本当に助かった」という経営者からのお声をたくさんお聞きしました。

このような活用実績もありますから、「まさか」というような緊急事態に大いに役に立つ仕組みであることは間違いありません。

メリット3 事業保障がついている

生命保険ですので当たり前ではありますが、被保険者(役員)に対する高額の死亡保障などが付いてきます。

経営者が亡くなった場合や高度障害状態、就業不能状態に陥ってしまった場合などに、保険金で財務状況の悪化を防ぐことができます。

かつては、ほぼ死亡保障のみだった法人保険ですが、昨今では

- 事故や病気により保険会社所定の就業不能状態となった場合

- 障害認定された場合

- 要介護認定された場合

など、「死なない程度に働けない」場合でも高額の給付金が払われる新しいタイプの保険も出てきています。

経営者の年齢や嗜好にあわせて、相応しい保障を選ぶとよいでしょう。

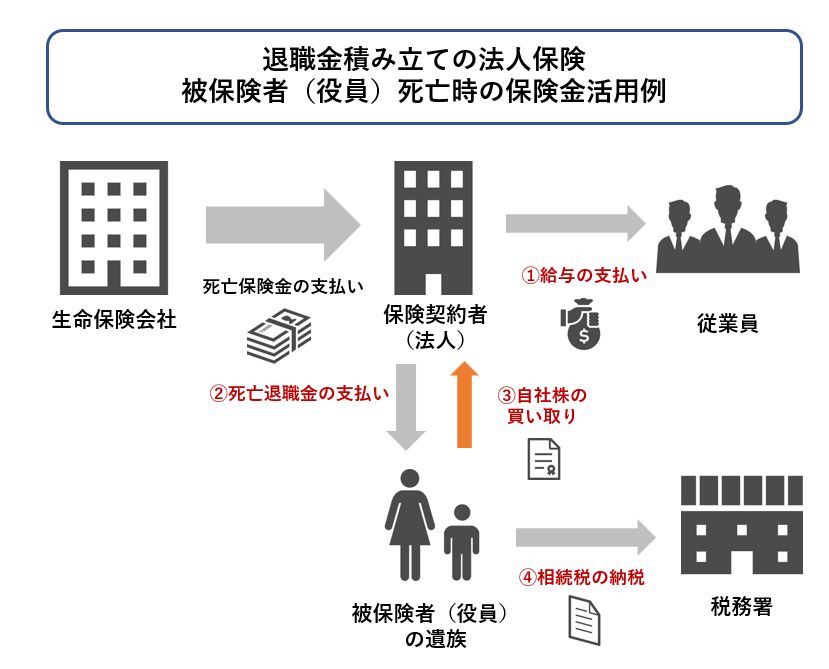

メリット4 相続対策にもなる

中小企業の経営にとって、切っても切り離せないのが自社株の問題です。自社株は個人資産でありながら、最も大切な経営権そのものといってもいい資産です。

とはいえ上場株と違って市場で自由に売却もできませんから、第三者にはほとんど価値のない資産です。

そして誰かに渡すとなれば業績の良い会社ほど高値となり、受け取る側には高額の税負担が発生する厄介極まりない代物でもあります。

だから自社株を贈与・相続により承継する場合には、受け取る側の税負担を考えた承継方法を入念に検討しておかなければなりません。

法人保険の活用は、その解決策になり得ます。法人保険から支払われた死亡保険金は、事業承継時に発生する高額な相続税を支払うための資金としても活用が可能だからです。

以下の図のように、遺族が相続した自社株を、会社が受け取った保険金で買い取るという構図を作ることができるのです。

会社の状況次第では、自社株の評価額が数億円以上ということもあります。その場合、被保険者(役員)の遺族に掛かる相続税もとんでもない額になりかねません。

そこで万一の場合、死亡保険金が会社に入るようにしておけば、会社が被保険者(役員)の遺族から自社株を買い取ることで、急場をしのげる訳ですね。

デメリット1 予定外の短期解約は元本割れする

法人保険活用はメリットもありますが、デメリットも存在します。

まずどのタイプの積立型保険でもそうですが、契約してから数年など一定期間以内の解約は、ほぼ確実に元本割れすることです。

法人保険の活用は、緊急事態でやくなく解約する場合を除き、予定時期まで継続することを大前提とすべきです。

デメリット2 不相応な加入は財務状況の悪化を招くこともある

もうひとつは計画性の見極めについてです。保険料負担が会社のサイフ事情に見合わず、不相応に大きいとキャッシュフローが悪化し、財務状況が悪化する恐れがあります。

直近1~2期の財務状況から保険料を算出するのは少々危険かもしれません。いくらにすべきかは、加入前に慎重に検討すべきでしょう。

役員退職金を積み立てるための具体的な方法3選

ここからは、役員退職金を積み立てる具体的な活用例3選を解説していきます。

法人保険にはさまざまな種類があり、保障内容や保険料などが全く異なります。被保険者を誰にするか/望む保障内容・予算/解約予定時期・解約時の返戻金額などを明確にし、自社経営にふさわしい商品・プラン内容を選ぶことが肝心です。

具体的な活用例3選の共通条件は、以下とします。

◆契約者 :法人

◆被保険者:経営者 50歳男性

◆保険のゴールと目的: 15年後/65歳を目途にした退職金積み立て

◆積み立てる金額:毎年 約600万円程度

(なお、本記事では特定保険の販売・推奨を目的としていないため、2022年4月時点で実際に販売されている商品情報を元に商品名を伏せた表記としています)

(1)安定的に将来の役員退職資金を積み立てていける例

A生命 「逓増定期保険」

【契約例】

- 保険金額:5,000万円

- 保険期間/保険料払い込み期間:85歳まで

- 保険料:624万円/年

- 65歳時点の解約返戻金(率):9,384万円(100.3%)

- 保険タイプ:定期保険

1つ目にご紹介するのは、もっとも安定的に解約返戻金(率)を積み立てていけるタイプです。この保険に加入した場合の保険料と解約返戻金の推移は次のようになります。

このタイプは契約直後から解約返戻率が80%を超えており、払った保険料の大部分が積み立てられていき、契約3年以降の解約返戻率は90%以上にもなります。

契約5年後~20年後までほぼ95%~100%の間で推移しますから、どのタイミングで解約してもほぼ払い込んだ保険料が全額戻ってくるという訳です。

そして解約返戻金のピーク時期、解約返戻率が100%を超えるタイミングは14年後~18年後までと、5年間継続するのが分かりますね。つまり退職金を受け取る時期に幅を持たせることができます。

中小企業の場合、退任時期を予めピンポイントで決めかねる場合は多いものです。この商品なら、そのようなケースにピッタリです。

またこういったタイプであれば、予期せず突発的な経営危機が発生した場合には、先述の「契約者貸し付け」、あるい一部・全部を解約して、必要な資金に充てることが可能です。

「資金を長期安定的に積み立てたい」「何かあったときにも備えたい」場合に、大いに向いている保険活用の典型例といえます。

(2)役員が勇退するタイミングが明確に決まっている場合に使える例

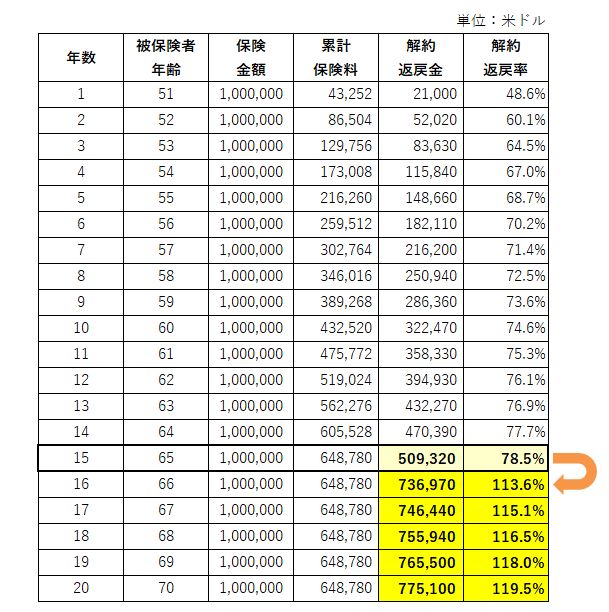

B生命 「低解約返戻金型ドル建て終身保険」

【契約例】

- 保険金額:100万ドル

- 保険期間:終身

- 保険料払い込み期間:65歳まで

- 保険料:43,252ドル/年

- 65歳時点の解約返戻金(率):509,320ドル(78.5%)

- 保険タイプ:終身保険

2つ目にご紹介するのは、役員が勇退するタイミングが明確なケースで大いに活用できるタイプです。この保険に加入した場合の保険料と解約返戻金の推移は次のようになります。

このタイプは契約直後から15年目まで、解約返戻率があえて抑制されていて、16年目に急激に跳ね上がる構造になっています。

有効な活用法としては、15年後の解約返戻金509,320ドル(78.5%)のところで、対象の役員がこの保険を退職金の一部として、法人から「現物支給」で受け取るやり方です。

この方法では、「保険契約者の名義変更」という手続きを取ります。つまり保険を解約するのではなく、保険契約を維持したまま、役員を新契約者に変更するのです。

とはいえ保険料の払い込みは、すべて旧契約者である法人が648,780ドルを支払い済みですから、新契約者の役員は保険料を支払う必要は一切ありません。

この状態で1年間経過すると、なんと保険の権利の評価は509,320ドル(78.5%)から736,970ドル(113.6%)、約1.45倍に一気に跳ね上がります。

なお、この保険は終身保険ですから保険は一生涯有効ですので、現金化する必要が無ければそのままにしておけばよいのです。

いつか必ず100万ドルが遺族に払われる契約として維持することが出来ます。

会社で支払いを終えた保険を低い価値で役員に渡し、結果的に非常に有利な形で保険契約を残すことが出来るという訳です。

勇退するタイミングが明確に決まっている・決められるという場合には、お勧めできる方法です。

(3)金利上昇やインフレリスクに備えられる例

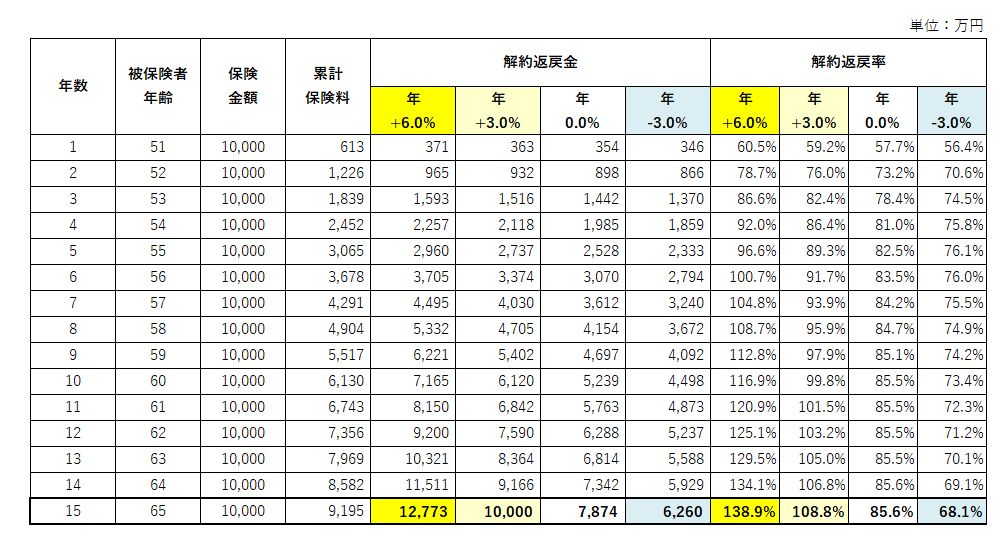

C生命 「変額有期保険」

【契約例】

- 保険金額:1億円

- 保険期間/保険料払い込み期間:15年・65歳まで

- 保険料:613万円/年

- 65歳時点の解約返戻金(率):

- 《年平均6%の運用成績だった場合》1億2,773万円(138.9%)

- 保険タイプ:有期保険

3つ目にご紹介するのは、これからの金利上昇やインフレリスクに備えて、保険の資産価値である解約返戻金を運用させる「変額保険」と言われるタイプです。

この保険に加入した場合の保険料と解約返戻金の推移は次のようになります。

このタイプが①②のタイプと根本的に異なるのは、契約時に将来受け取れる解約返戻金(率)が「確定していない」「運用成果次第である」という点です。

契約者が支払った保険料は、保険会社が設定する「特別勘定」という枠に入れられて長期運用されます。契約期間内の運用成績によって、解約時のリターンが変動します。

運用先については、例えば「債権と株式を半々のバランス型」「外国株100%」などのように、契約者の意向で設定することが可能です。「保険に投資信託の要素が加わっている」と捉えたら分かりやすいと思います。

例えばこの保険の運用構成割合を、国の公的年金の運用(GPIF)と同じように「国内株式/外国株式/国内債券/外国債券を25%ずつ」という運用方針にしたとしましょう。GPIFは2001年~2020年の運用実績を年率+3.61%だったと公表しています。

国が公開している運用構成で20年間の実績からの数値ですから、同じような運用構成にすれば、概ねこれぐらいになると考えるのが妥当でしょう。

それよりも少し低い水準だったとすると(年率+3.0%)、この保険は推移表より15年後の解約返戻金(率)は、1億円(108.8%)となることが分かります。

より積極的なスタンスで運用したとすると(年率+6.0%)、15年後の解約返戻金(率)は1億2,773万円(138.9%)となりますね。

もっとも契約時にリターンは確定していないので、運用成績が悪ければ元本割れする可能性もゼロではありません。

しかしそこは、経営者の考え方次第です。全体的な傾向としては特にここ数年、低成長な日本に資産を置いておくよりも世界全体に長期分散投資するような組み方をしたほうがリスク分散に繋がると考える経営者が急激に増えているように感じます。

約30年間も低迷している日本の経済成長や、これからの時代に資産を「円建て」のみで持つこと、まさにいま懸念されているインフレなどを考えた時に、会社の資産の一部を「変額保険」で持つことはリスクヘッジにもなります。

経営者の嗜好次第にもなりますが、個人的には、これからの時代のリスクマネジメント対策として「変額保険」は大いに「アリ」だと思います。

まとめ

今回は「2022年更新:決定版!役員退職金を法人保険で積み立てる活用例3選」と題して、具体的な法人保険の活用例を解説しました。

「法人保険で退職金積み立て」というテーマ自体は決して新しいものではなく、数十年以上も前からずっと活用されているスキームです。

それだけ昔から使われ続けているということ自体が、法人保険に普遍的な利用価値があるということの証でもありますが、その一方で使われる商品は、保険会社・加入時期などによって全く異なります。

その商品がもたらす効用も、

- 商品をまったく比較しないで特定1社のラインナップから決めた場合

- 国内40社の厳選された選択肢の中から、自社の状況や経営者の考え方にあったものを選んだ場合

とでは、将来の会社経営への影響度や満足度に雲泥の違いが出ることでしょう。

事実、今回の記事内で例に挙げた3つの例は、それぞれまったく別の保険会社の商品を参考例にしています。

保険会社にも得意領域とそうではない領域の差は顕著です。ですから、ひとつの保険会社のラインナップだけで見積もりを取った場合、あなたにとって理想的な保険選びになることはまずないと考えていいと思います。

長期間に渡って数百万円から、場合によっては数千万円~億の支払いになるからこそ、あなたにとって必要十分な選択肢の中から相応しいものを選ぶべきです。

そして、経営・税務・財務などさまざまな観点から法人保険選びの助言を行ってくれるプロの意見を必ず参考にご判断されることを強くお勧めします。

法人保険活用に関するお悩みや、セカンドオピニオンを希望される等のご要望があれば、20年の実績がある当社にお気軽にお問い合わせください。

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。