知らない経営者は損している?「法人医療保険」で終身保障を自己負担ゼロで手に入れる方法

公開日 2022年2月4日 更新日 2023年2月19日

中小企業で替えの利かない社長が病気やケガで働けなくなってしまったら、最悪の場合には経営危機を迎えてしまうかもしれません。そんな会社の危機に救いになるのが「法人契約の医療保険」です。

個人保険にはない税務メリットや高額な保障が経営危機に役に立ちますし、契約形態によっては保険料支払いは法人で終わらせて、終身の保障を自己負担ゼロで個人に移すことも可能です。

「医療保険はすでに入っている」という方は多くても、会社のピンチに本当に使える契約内容になっているか、そもそも法人契約となっているか等を細かくチェックしていくと、全く有効活用できておらず機会損失しているケースは珍しくありません。

この記事では、法人医療保険の具体的な活用法について、わかりやすく解説していきます。

「法人契約の医療保険」で損したくない経営者の方は、是非参考にされてください。

目次

「経営者が加入しておくべき医療保険」とは?

経営者が働けなくなってしまったとき、身代わりが忌憚なく業務遂行してくれればいいのですが、そううまくいくとは限りません。経営者の長期不在が原因で、会社が傾いてしまうような事態に陥ってしまっては大変です。

例えば、こんな事例がありました。

- ある日突然、社長に初期のがんが見つかって入院。

- 社長は健康への意識が人一倍高く、これまで定期診断でも何の異常もなく、若くて体力もあるので、すぐに復帰されると思われていた。

- 事前の医師の説明でも簡単な手術で済むはずが、術中にまさかのアクシデントがあり、脳に異常をきたした。

- がんの治療は終わったものの失語症の後遺症が残り、経営者交代を余儀なくされてしまった。

これは、当社のお客様(まだ50代前半の経営者)で、実際に起こったケースです。

ある程度の年齢になったら、誰しも決して他人事とは言い切れないでしょう。もしものために、中小企業経営者が理解しておきたいのが「法人契約の医療保険」です。

最近の医療保険は大きく進化しています。「法人契約の医療保険」であれば、具体的には以下のような大きな保障を付けることができます。

- 経営者のケガ・病気で後遺症が残ったり身体障害・要介護状態となった場合に、数百万円~数億円の一時金が払われる

- 経営者の就業不能状態が続く限り、数十万円~数百万円の給付金が毎月払われ続ける

上記の50代経営者の方は、『身体障害が残った場合に死亡保険金と同額の、1億円の一時金が払われる保険』に運良く加入されていました。ですから上記の事例では、『社長の身体障害による経営危機』という非常事態を免れることができたのです。

法人保険は平時だと節税メリットが強調されがちですが、本来は経営リスク対策の以下の観点から総合的に判断すべきです。

◆会社経営のリスク対策として妥当な保障内容か

◆費用対効果のバランスが取れているか

◆加入時だけでなく将来の出口戦略まで考慮されていて実現性があるか

経営者が加入すべき「法人契約の医療保険」とは?

一般的に医療保険というと「入院・ケガの保障」を指しますが、経営者が加入すべきなのは「働きたくても働けない状態」や「長期療養や後遺症などのリスクに備えるもの」です。

具体的には、経営者が数か月~数年単位で働けない場合に発生してしまうであろう、以下の資金対策の備えです

- 「借入金の返済資金準備」

- 「一定期間の固定費確保」

- 「従業員の雇用維持対策」

私は経済的合理性から、「短期入院などの医療保険は不要」と考えています。その一方で「経営者・個人事業主の経営上のリスク対策は絶対に必要」とも考えています。

【参考記事】

その理由は、以下の3点です。

「法人契約の医療保険」に加入をお勧めする3つの理由

(1)会社の危機を救う装置になるから

社長が病気やけがで長期不在になった場合、どのようなことが起こるでしょうか。ざっと考えられるところで、以下のような点が挙げられると思います。

- 社長不在による売上減少

- 資金繰りの悪化

- 経営不安

最新の医療保険は、入院・手術の保障だけでなく三大疾病・生活習慣病の長期入院保障や一時金、身体・精神障害状態や要介護状態になった場合の保険金など幅広く対応しています。

そのような保険にあらかじめ入っていれば、社長がケガや病気、就労不能、介護状態・認知症になった場合の売上減少や資金繰りに備えることが出来ます。

例えば、社長が健康なうちに「がんになった際に一時金1億円」「がん・脳疾患・心疾患で治療を受けている限り毎月100万円」といった大型の保障を付けておけば、もし社長ががん罹患してしまった場合には法人に多額の給付金が入ってきます。(受け取った給付金は益金となります。)

保険会社から受取った給付金の使途は、会社判断で自由に使えます。売上減少の補填や家賃などの固定費支払い・従業員の給与等に充てることができます。

会社を経営していれば、全く生命保険に加入していないということは余り無いと思いますが、「就労不能や障害の備えについては何もない」ということはよくあります。

社長が余人を持って代え難い経営者であればあるほど、死亡保障だけでなく長期離脱時の資金対策を備えておく必要があるのです。

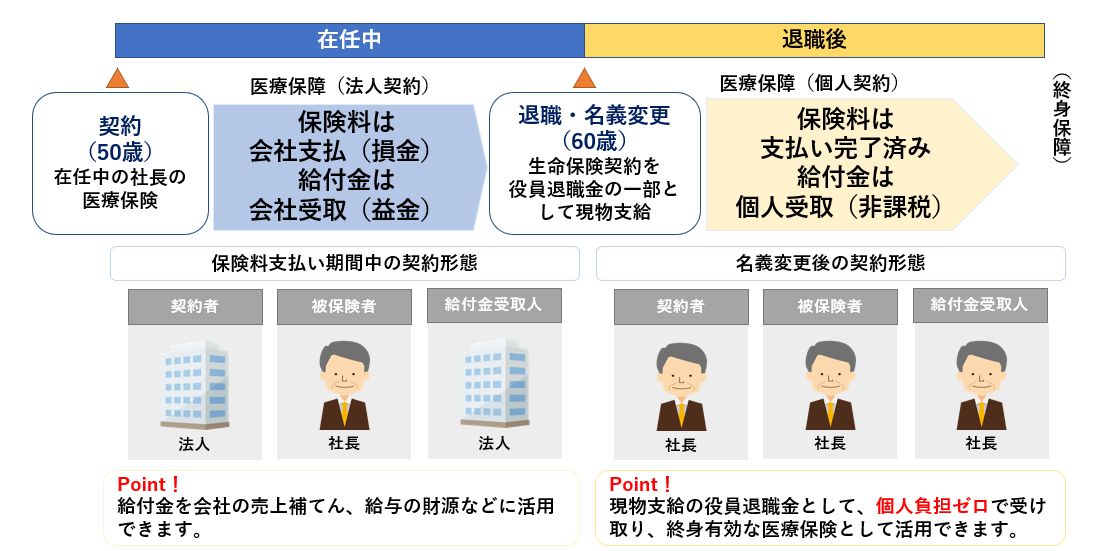

(2)役員退職金としても活用できるから

一般的な保険の契約形態は、「終身払い」と「短期払い」から選ぶことが出来ます。「終身医療保険」を活用する場合、

- 「終身払い」は、一生涯の保障を終身支払うこと

- 「短期払い」は、一生涯の保障を限られた年数で支払い終えること

を指します。法人で「10年間の短期払い」契約をされる場合の活用イメージ図は、以下のようになります。

「在職時のみの保障を安く確保したい」場合は「終身払い」、「退職後も有効な保障としたい」場合には「短期払い」が選ばれることが多いです。

「役員退職金として活用する方法」を取る場合、在職中は法人契約で保険料を一定期間払っておいて、退任と同時に法人名義から個人名義に変更して“現物支給”します。

上記のイメージ図だと、60歳で”現物支給”ですね。こうして受け取った保険は、実質の個人負担「ゼロ」で一生涯有効な保障となりますし、個人で受け取る給付金は非課税となります。

この保険を使うことが出来るのは、社長だけではなくほかの役員、一般社員でもOKです。長年貢献してくれた社員へのインセンティブとして活用すれば、社員満足度の向上にもつながるでしょう。

(3)一定の条件付きで支払保険料を全額費用化できるから

法人加入の医療保険は、以下の条件のいずれかを満たす場合、支払保険料を全額費用化できます。

★「終身払い」の場合

毎年の保険料が全額損金となります。

★「短期払い」で、年額保険料が30万円以下の場合

国税庁法令解釈通達9-3-5による取り決めで、医療保険の1人あたり年間保険料を30万円以下にすることで、支払保険料が全額損金になります。

※2019年10月8日以降の契約においては、複数の契約を通算して30万円以下である必要があります。それ以前の契約は通算しません。

★終身保障/短期払いで、年額保険料が30万円超で、払込満了後に法人名義から個人名義に変更した場合

名義変更時に解約返戻金ゼロの状態で法人名義から個人名義に変更した場合、資産計上額相当が譲渡損となり、結果的に支払保険料の全額が費用化されます。

最終的に法人から個人へ名義変更する出口戦略を想定して活用する場合、短期解約になっては意味がありません。名義変更の手続きと各年度ごとの保険料の仕分けについては、契約の管理や税務上の取扱いには予め注意が必要です。

医療保険の法人契約 賢い使い方

医療保険は法人契約でも個人契約でも加入できますが、基本的に保険料の支払い中は法人契約が有利で、給付金を受け取るときは個人契約が有利です。

理由は以下の2点です。

- 保険料の支払い中は、法人契約なら損金算入することができるから

- 給付金を受け取るときは、個人契約なら非課税となるから

この2点のメリットをどちらも享受できるのが、保険料支払い中:法人契約→払い込み完了後:個人契約とする“名義変更”なのです。

ここまでのご説明をイメージ図で表したのが、↓こちらの図です。

法人向け医療保険を名義変更するときの5つの注意点

このようにメリットの多い法人向け医療保険ですが、使い方を間違えると「こんなはずじゃなかった」という事態を招いてしまうこともあります。

加入前に考慮しておくべき5つの注意点をご案内します。

注意点①:「年額30万円以内」に固執しない

「年額保険料30万円以内であれば全額損金になる」という点に固執しすぎて、保障内容をよく吟味しないで特約を過剰に付けすぎたり、給付の可能性が極めて低い特約ばかりを選んでしまったりする場合があります。

いくら損金になるからといっても、費用対効果の低い保険加入は意味がありません。保険料に見合った保障が得られるかどうかは、必ずチェックしておきたいところです。

また単年の保険料が30万円超になった場合でも、保険料の払い込みが終わった段階で解約返戻金がゼロ・もしくは数万円程度しかない状態であれば、その段階で名義変更をすれば、法人から見れば「B/S上の資産計上額-解約返戻金額」がその期の譲渡損となります。

結果的にほぼ費用化できることになるので、特段の理由がない限り「年額30万円以内」の保険料に固執する必要性はないでしょう。

注意点②:短期解約リスクに注意する

コロナ禍による企業業績悪化に伴い、急激に増えたのが「予定していなかった法人保険の解約」です。

やむを得ない事情ではあるものの、解約返戻金が殆どない法人医療保険の場合だと、短期解約してしまうと何も残りません。

「全額損金」という言葉の響きは経営者にとって魅力的かもしれませんが、短期解約してしまうと「本当に損をしただけ」という事態になってしまうのです。

注意点③:法人契約するときは解約返戻金がゼロ、もしくは殆どない医療保険を選ぶ

ここまでご説明してきたとおりですが、「解約返戻金がゼロ、もしくは殆どない医療保険」を選べば、法人は支払保険料をほぼ全額費用化できて、個人は実質負担ほぼゼロで保障を受け取ることが可能です。

退任時期と保険料支払期間(満了時期)を合わせることにも、予め留意が必要です。

注意点④:『法人契約締結時の保険金・給付金の受取人』は、法人にする

法人契約で医療保険に加入するとき、受取人指定を契約者(法人)とするか被保険者(個人)とするか、どちらか選べるのが一般的です。

「医療保険の給付金は非課税」ですから、受取人=被保険者としたいところですが、ここは要注意です。

というのは、『受取人を被保険者(個人)とした場合には、給付金受け取りの有無は関係なしに、支払保険料=被保険者への給与扱い』になり、所得税が加算されてしまうからです。

法人名義の契約中は、「保険金・給付金の受取人は法人」として、売り上げ減少などの補てんとされるのをお勧めします。

注意点⑤:法人保険契約とセットで福利厚生規定を定める

法人契約の有効期間中に保険金・給付金が支払われた場合、対象の役員や社員、およびその家族などに保険金・給付金を支払うには、会社としての指針が必要です。

そういった事態を想定して、あらかじめ福利厚生規定を策定しておきましょう。特定の従業員または従業員全員を被保険者とする場合、労使で取り決めておく必要性があります。

また法人へ支払われた保険金を被保険者へ支払う場合には「見舞金」として支払いますが、法人が支給する見舞金は「社会通念上妥当な金額の範囲(例:4日以上の1入院あたり10万円など)」しか損金算入が認められませんので注意が必要です。

時代に合わせて大きく進化し続ける医療保険 昔の保障のままだと時代遅れかも?

経営者に医療保険のお話をすると、

- 「昔加入した医療保険やがん保険があるから、別にいま見直す必要性を感じないな」

- 「保険って若い時に入ったほうが安いんでしょ?だったら別に今のままでいいじゃない」

このような意見を聞くときがありますが、医療保険に関しては実は大きな誤解です。

かつて適切な保険に加入していても10年以上が経過していれば、一度その内容を見直したほうがいいのです。

例えば、厚生労働省の調査によると、1984年に54.6日だった入院日数(全病棟平均)は減少し続けていて、2018年には約半分の27.8日となっています。

一昔前の医療保険だと、「入院給付金は入院5日目から支給」というタイプが一般的だった時代があります。一方、いま主流なのは「日帰り入院から支給」あるいは「入院10日以内は一律●万円支給」といったタイプです。

つまり社会情勢の変化・医療サービスの技術進歩などを踏まえて、昔と今では商品そのものが大きく進化しているのです。

他にも代表的な商品改良ポイントとしては、以下のようなものがあります。

- 内閣府による調査によれば、2006年から2018年の12年間で障害者数が655.9万人から936.6万人と約300万人近く増加しており、日本人の全人口から比較してみると、国民の約8%が障害を抱えている。この現状を踏まえて、「身体障害手帳4級以上に認定された場合」に給付金が払われる保険が登場。

- 一昔前の三大疾病保険の支払事由は、「がん罹患時、および急性心筋梗塞や脳卒中により一定期間経過後に保険会社所定の後遺症が残った場合」が一般的だったが、今は「がん罹患時、および心疾患・脳疾患で手術を受けた場合」に保険金がでるものが登場。

- 介護保険の支払事由は、一昔前まで「要介護3以上」のものが主流だったが、今は「要介護1以上」のタイプが登場。

このように医療保険の分野では、時代のニーズに合った新しい保障が開発されたり、支払条件が大幅に緩和・改善されたりしていることが殆どです。

「医療保険の保障性」だけに限っては、「昔のほうがよかった」ということはあまり多くありません。

昔から加入している医療保険やがん保険があれば、実際に乗り換えるかどうかは別にして、いま見直すとどうなるか検証してみることをお勧めします。

比較するから分かることが多い 保険会社・商品によって全然違う

ここまで法人加入の医療保険の活用法について勘所をいろいろ解説してきましたが、実は「どこの保険会社の何を選ぶか?」がとても大変です。

国内で営業している保険会社は、生保が40社以上、損保が50社以上もあり、医療保険の分野は生損保どちらも参入している過当競争市場です。

その商品バリエーションは、何万通りもあるといっても過言ではありません。そして保険選びは、「よく売れているものが良いもの」というセオリーが通用しません。

会社の状況や経営者の趣向だけでなく、無数にある保険選び方の要素がひとつ違うだけで、その商品選択はまったく異なる結果になってしまいます。

そしてせっかくの法人保険を経営に役立てるためには、以下のすべてを満たす必要があります。

- 経営ニーズに合致した、複数の保険会社・商品の中からプラン選択できること

- 数年以上先を見据えた出口戦略の策定、契約後のメンテナンスサポートが受けられること

- 然るべき時期に「給付金・保険金の請求」「名義変更」「解約」などの手続きが実行できること

会社、あるいはご自身に必要な保障が何か・いくらかを具体的に検討するうえでは、一般論はあまり役に立ちません。

会社の状況はもとより、被保険者の年齢・職業・貯蓄額・家族構成・健康状態などの個別性を加味して、必要な部分だけを見極めて提案してくれるプロに相談すべきでしょう。

まとめ

法人向け医療保険は、

- 経営者不在時の事業保障

- 名義変更を活用した個人への保障譲渡

- 従業員に対する福利厚生

などの特徴があり、経営リスクの軽減に役立てられます。また、保険料の全額または一部を損金に計上することで節税効果も見込めます。

ただし、その具体的な保険選びは決して容易ではないため、経験豊富で信頼できる法人保険のプロの力を借りるのが得策です。

当記事がご参考になれば幸いです。最後までお読みいただき、ありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。