中小企業退職金共済とは?メリット・デメリットをわかりやすく解説

公開日 2023年1月22日 更新日 2023年6月25日

退職金共済制度とは、社外に積み立てて退職後にまとめて積立金を受け取ることができる、中小企業の退職金づくりのための公的な制度です。

退職金共済にはいくつか種類はありますが、もっとも有名で加入者が多いのは中小企業退職共済制度(中退共)です。運営者の独立行政法人 勤労者退職金共済機構 中小企業退職金共済事業本部によると、中小企業退職金共済制度に加入している企業は37万8千所、加入している従業員362万人、運用資産額5兆2620億円(令和4年5月現在)に上ります。

企業にとっては公的な制度で安心感があり、シンプルな仕組みで理解しやすく手間が掛からない反面、何かと融通が利かない・金利がほとんど付かない・経費で落とせる以外のメリットが乏しいなど、経営者目線で見れば短所が多い制度でもあります。

この記事では、退職金共済のメリット・デメリットや退職金制度との違い、また中小企業退職金共済(中退共)の加入方法や手続きについて解説します。

退職金の社外準備を検討している事業主の方は、ぜひ参考にしてください。

退職金共済とは

退職金共済とは、社外積立型の退職金制度です。在職期間中が外部で積み立てを行ない、退職時には従業員に直接退職金が支払われます。退職金共済は3種類の制度があります。

退職金共済の種類

退職金共済は以下の3種類があります。

- 中小企業退職金共済制度(中退共)

- 特定業種退職金共済制度(建築業、清酒製造業、林業が対象)

- 特定退職金共済制度(特退共)

中小企業退職金共済は、すべての業種の中小企業に常時雇用される労働者を対象とする退職金共済です。短時間労働者などを加入させることもできます。

また特定退職金共済制度(特退共)は、商工会議所や商工会、商工会連合会といった特定退職金団体を対象とした退職金共済です。

退職金制度と退職金共済の違い

退職金制度と退職金共済の違いは何でしょうか。

退職金制度は自社で積み立てて運用した資金を元に従業員に退職金を支払う制度、退職金共済は自社だけでは退職金制度を用意できない企業が、共済制度を活用して積み立てを行い、退職金を準備する制度という違いがあります。

- 退職金制度・・・会社で積み立て運用された資金を元に支払われる

- 退職金共済・・・会社が加入した共済により積み立てられた資金を元に支払われる

中小企業退職金共済(中退共)とは

中小企業退職金共済(中退共)は、独立行政法人勤労者退職金共済機構(機構)・中小企業退職金共済事業本部(中退共)が運営する、中小企業向けの国の退職金制度です。

中小・零細企業は単独で退職金制度を持つことが難しい場合が多いことから、国の援助により退職金制度を確立し、従業員の福祉や雇用の安定を図ることを目的に、昭和34年に設けられました。このように中小企業退職金共済(中退共)には歴史があり、国の援助もある制度であるため、安心・確実・有利に退職金が準備できます。

加入にあたっては事業主が中小企業退職金共済(中退共)と退職金共済契約を結び、事業主が毎月掛金を納付。退職時は従業員に退職金が直接支払われます。掛金は月5,000円~30,000円の範囲で選択可能です。

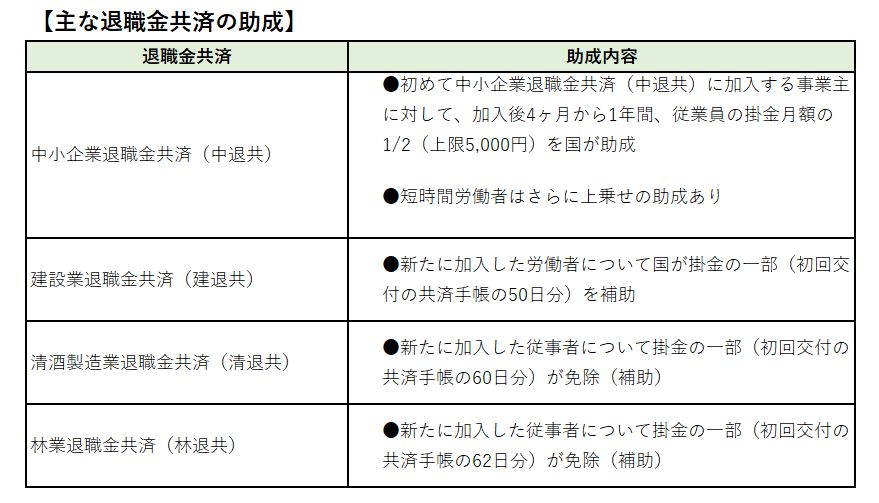

退職金共済の主なメリットとデメリット

退職金共済を導入した場合、導入した事業者、従業員双方にメリットとデメリットがあります。ここでは事業者側のメリット・デメリットに絞って解説します。

退職金共済 4つのメリット

掛け金を全額損金扱いにできる

中小企業退職金共済(中退共)の掛金は事業主負担で、法人の場合は掛金が全額損金扱いにできます。

経営者、事業者目線で見れば、「掛け金を全額、経費で落とすことが出来る」訳ですから最大の利点といえるかもしれません。

掛け金の一部助成が受けられる

退職金共済は掛金の一部助成が受けられます。

制度維持の手間が掛からない

毎月の掛金は口座振替で納付できます。加入後は従業員ごとの納付状況や退職金の試算額が事業主に知らされるため、従業員の退職金管理が簡単です。

従業員が退職する場合には、所定の手続きを経て退職金が直接、従業員の口座に振り込まれます。そのため事業主が従業員に代わって退職金を受け取ることはできません。

福利厚生サービスが利用できる

退職金共済の加入者は、各退職金共済と提携しているホテルやレジャー施設、レンタカーなどが割引料金で利用できます。

退職金共済 4つのデメリット

退職金共済はデメリットもあります。経営者・事業者にとっては大きな問題点になるため、予め把握しておきましょう。

経営者、役員は加入できない

退職金共済は従業員の退職金を準備するための制度のため、経営者や役員は加入できません。

ただし、使用人兼務役員等従業員として賃金の支払いを受けている場合は加入できます。また一人親方があつまって結成した「任意組合」を作れば、一人親方でも退職金共済に加入できます。

短期間で退職すると掛け捨てとなる

退職金共済は、従業員が短期間で退職してしまったときには掛け捨てになり、積立金は戻ってきません。

例えば中小企業退職金共済(中退共)の場合、掛金の納付が1年未満の場合は退職金の支給はありません。掛金の納付が1年以上2年未満の場合の戻り金は掛金相当額を下回る額になり、3年7ヶ月からようやく退職金額が掛金相当額を上回ります。

そのため、従業員の短期退職が多い・定着率が低いといった会社には、中退共は全く向いていません。

従業員は原則全員加入で、減額の際には従業員の同意が求められる

退職金共済は、導入時に従業員全員加入が原則とされています。そしていったん制度を導入したら、会社都合で一方的にやめるのは困難です。

さらに、退職金共済の掛金を減額するためには以下のいずれかの手続きが必要で、簡単ではありません。

- 従業員全員の同意(署名または押印)

- 厚生労働大臣から現在の掛金月額の継続が著しく困難であるという旨の認定書を受ける

従業員を懲戒解雇した場合でも、退職金の減額には厚生労働大臣の認定が必要です。さらに仮に掛金が減額できたとしても、差額の掛金は企業には返ってきません。

金利がほとんど付かない

退職金共済の運用利回りは年度ごとに変化します。令和4年度の「厚生労働大臣が定める利率」は、「0」と定められました。

中退共の退職金は、基本退職金と付加退職金の2本建てで、両方を合計した額が受け取る退職金になっています。

- 中退共の退職金= 基本退職金 + 付加退職金

このように制度上は「退職金=基本退職金+付加退職金」となっていますが、実際には国の低金利政策の影響などで付加退職金がゼロのため、基本退職金しか出ません。

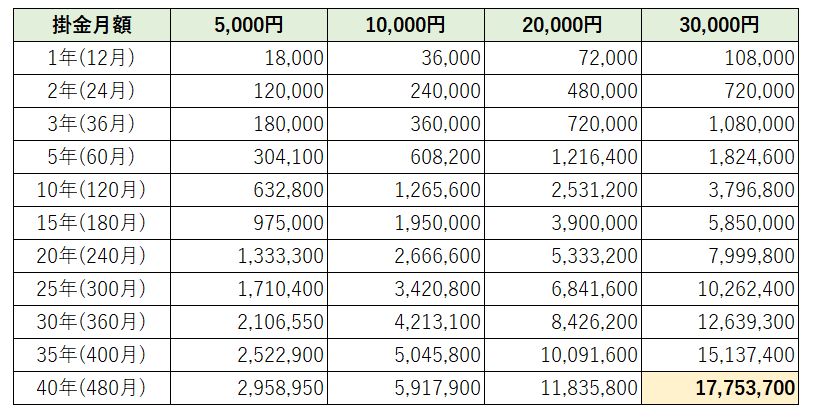

それでは基本退職金が具体的にいくらぐらいかというと、概算金額は以下のようになっています。(こちらの公式サイトからの抜粋です)

仮に毎月3万円を40年間(480月)積み立て続けたとすると、積立金額累計:3万円×480月=1440万円に対して17,753,700円(約123%)が貯まっていることになります。一見すると悪くなさそうですが、40年もの長きにわたって積み立て続けたとしても、2割強しか増えないということです。これは年利率に直すと、僅か1.2%ほどに過ぎません。

中退共には「退職金を増やす」効果は、ほとんど期待できないということが分かりますね。

中小企業退職金共済(中退共)の加入や手続き

退職金共済のうち、一般の中小企業退職金共済制度(中退共)を事例に、具体的な加入の流れや手続きについて解説します。

中小企業退職金共済(中退共)に加入できる企業の条件

中小企業退職金共済(中退共)に加入できる企業は、業種、人数、資本金などによって異なります。

【中小企業退職金共済(中退共)に加入できる企業】

常用従業員とは、一週間の所定労働時間が同じ企業に雇用される通常の従業員とおおむね同等である者で、

- 雇用期間の定めのない者

- 雇用期間が2か月を超えて使用される者

を含みます。

加入手続きの流れ 3ステップ

中小企業退職金共済(中退共)に加入するまでの手続きを3つのステップに分けて紹介します。

従業員の同意を取る

まずは加入させようとする従業員の同意を取る必要があります。

加入する場合は、事業主が雇用している従業員全員の加入が原則です。ただし以下の従業員は、加入させなくても良いことになっています。

【加入させなくても良い従業員】

- 期間を定めて雇用される従業員

- 季節的業務に雇用される従業員

- 試用期間中の従業員

- 短時間労働者

- 休職期間中の者及びこれに準ずる従業員

- 相当の期間内に雇用関係の終了することが明らかな従業員

- 加入することに反対の意思を表明した従業員

掛金月額を決める

中小企業退職金共済(中退共)の掛金月額は以下の16通りの中から、従業員ごとに任意で選択できます。

【掛金月額】

| 5,000円 | 6,000円 | 7,000円 | 8,000円 |

| 9,000円 | 10,000円 | 12,000円 | 14,000円 |

| 16,000円 | 18,000円 | 20,000円 | 22,000円 |

| 24,000円 | 26,000円 | 28,000円 | 30,000円 |

またパートタイマーなどの短時間労働者は、上記の金額以外に、以下の掛金月額でも加入できます。

【短時間労働者の特例】

| 2,000円 | 3,000円 | 4,000円 |

なお掛金月額の増額はいつでもできます。一方、掛金の減額は先に述べたとおり、一定の条件を満たせば可能です。

書類を揃えて提出する

書類に必要事項を記入します。必要な書類は以下のとおりです。

- 退職金共済契約申込書(新規用)

- 預金口座振替依頼書

また必要に応じて以下の書類の添付が必要です。

- 中小企業者であることを証明できるもの

- (短時間労働者がいる場合)労働条件通知書(雇入通知書)、または労働契約書の写し

- 申込み従業員についての確認書(チェックシート)※1)

- 賃金の支払いがあることを確認できる書類(賃金台帳・経費帳・所得税源泉徴収簿のいずれかの写し)

※1)・・・申込後、中小企業退職金共済(中退共)から送られてきます。

必要書類を揃えたら、最寄りの金融機関(ゆうちょ銀行・農協・漁協・ネット銀行・外資系銀行除く)、あるいは委託事業主団体(中小企業団体中央会・商工会議所・商工会・TKC企業共済会など)や委託保険会社に書類を提出します。

なお退職金を用意する場合、労働基準法89条により、適用される労働者の範囲や退職金の計算方法、支払方法などを就業規則に明記しておく必要があります。

まとめ

退職金共済とは外部に積み立てて退職後にまとめて受け取る退職金制度です。退職金共済を利用することで、自社だけでは退職金制度を用意できない中小・零細企業でも従業員の退職金を準備できるため、従業員の福祉の増進や雇用の安定を図ることができます。また退職金共済は国の助成を受けられる場合がある他、掛金は全額損金算入が可能です。

ただし、退職金共済には数々のメリット・デメリットがあります。

公的な制度ゆえの安心感はありますが、中小企業が柔軟な退職金の社外準備を行ないたい場合、必ずしも退職金共済制度を利用する必要はありません。十分制度を理解したうえで、自社に合った仕組みを検討しましょう。

当社トータス・ウィンズでは、ご相談者の状況に合わせて綿密なヒアリングを行ったうえで、個々に最適なご提案をしています。退職金共済の導入や、それ以外の社外退職金の準備などに興味のある方は、ぜひ無料相談をご予約ください。

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。