法人保険の損金算入とは|正確にルールを理解してリスク回避しよう!

公開日 2023年6月25日 更新日 2024年10月8日

法人が契約者となる定期保険では、保険料の一定割合の損金算入が認められています。

2019年から保険料の損金算入のルールが大幅に改正され、解約返戻率の高い商品の損金算入割合が抑制されるようになりました。改正によって行き過ぎた節税へ厳しい目が向けられるようになったため、法人保険の経理処理も今まで以上に適正に行う必要があります。

この記事では、最新の法人契約の定期保険の損金算入ルールについて解説します。法人契約の生命保険の税務リスク解消にお役立てください。

目次

法人保険の損金算入とは

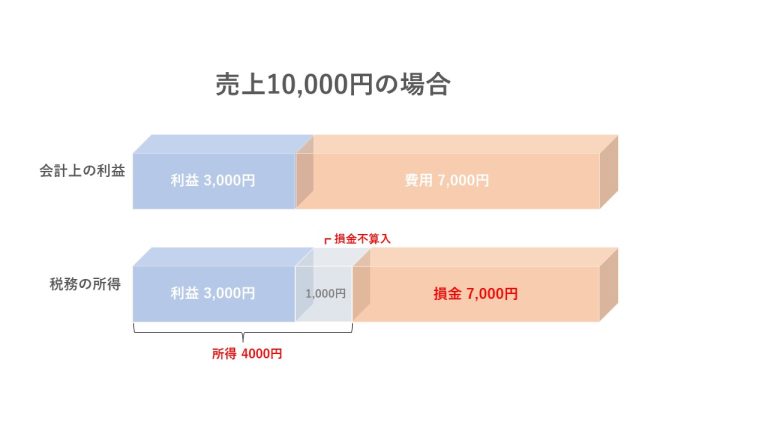

法人税の課税所得の計算において、益金から損金を差し引くことを「損金算入」といいます。「損金」とは、法人税法上の原価、費用、損失のことです。損金と費用・経費はほぼ同義の言葉ですが、損金は税務上の用語であるのに対し、費用・経費は会計上の用語です。 会計上は費用であっても、法人税を計算する際には損金とされないケースもあります。よって、会計上の利益と税務上の所得が一致しない場合もあるのです。

法人の所得金額は益金の額(売上など)から損金の額を差し引いて求めます。 損金算入の認められている法人契約の保険の保険料は益金から差し引くことで、法人税のベースとなる課税所得が少なくなり、かかる法人税額を抑えられます。

法人保険の損金算入のルール

法人保険の保険料はルールに則り、正しく経理処理を行わなければなりません。税務調査等で誤りを指摘されると、追徴課税が発生するおそれがあります。

国税庁の通達により2019年7月8日以降に法人が契約した「定期保険」について、保険料の損金算入等に関するルールが改正されました。 本改正による新しい経理処理は、対象となる保険契約の最高解約返戻率に応じて、損金算入割合を決めるルールです。以下、内容を解説します。

ピーク時返戻率50%以下の場合

最高解約返戻率が50%以下である場合、支払った保険料の全額が損金に算入できます。

ピーク時返戻率50~70%の場合

最高解約返戻率が50%超70%以下である場合、損金算入割合は期間の経過ごとに以下のように決められています。

- 当初40%期間:支払い保険料の60%損金算入

- 40%期間経過後75%までの期間:支払い保険料の全額損金算入

- 75%期間経過後:支払い保険料の全額損金算入、資産計上分を残存期間で均等に損金算入

被保険者1人あたりの年間保険料が30万円以下の場合

最高解約返戻率が50%超70%以下でかつ、被保険者(法人役員等)1人あたりの年間保険料が30万円以下の場合、支払った保険料の全額が損金に算入できます。

ピーク時返戻率70~85%の場合

最高解約返戻率が70%超85%以下である場合、損金算入割合は期間の経過ごとに以下のように決められています。

- 当初40%期間:支払い保険料の40%損金算入

- 40%期間経過後75%までの期間:支払い保険料の全額損金算入

- 75%期間経過後:支払い保険料の全額損金算入、資産計上分を残存期間で均等に損金算入

ピーク時返戻率85%以上の場合

最高解約返戻率が85%超である場合、以下のような期間に分けて損金算入します。

- 当初10年:支払い保険料×最高解約返戻率×10%を損金算入

- 11年目以降最高解約返戻率になるまで:支払い保険料×最高解約返戻率×30%を損金算入

- 最高返戻率になった後:支払い保険料の全額損金算入、資産計上分を残存期間で均等に損金算入

適切に損金算入しないことのリスク

法人保険は企業の事業リスクをカバーするための金融商品であり、本来は節税を目的とするものではありません。しかし、過度に節税効果を謳う販売が横行したため、2019年のような税法改正により、節税目的の法人保険加入は事実上難しくなったのです。

支払った保険料を損金算入した結果、税金が安くなることはあっても、最初から節税目的で加入するのは本末転倒といえます。

金融庁は2021年以降、節税目的の販売を行ったとされる保険会社への規制を強化しています。

リスクを回避して費用対効果を得たいなら

法人保険の専門家への相談が欠かせません

節税効果を過度に謳う営業に惑わされずに、効果的に法人保険を活用するには、信頼できるアドバイザーが必要です。自社の経営課題を解決する法人保険を提案するためには、保険商品に詳しいだけでは不十分です。税務や財務、会社法などの幅広い知識が求められるのです。

トータス・ウィンズは2,000社以上のコンサルティング実績のある、法人に特化した保険代理店です。法人保険のエキスパートが10社以上の保険会社の幅広い商品ラインナップから、法人様に最適な保険を提案します。また、法人保険は加入後のオペレーションも大切です。トータス・ウィンズなら加入法人様の状況に合わせた見直し提案が可能です。

まとめ

法人契約の定期保険の損金算入ルールの変更により、法人保険の活用方法は節税目的から大きく変化しています。だからといって法人保険に利用価値がなくなったわけではなく、企業経営に欠かせない金融商品であることに変わりありません。

このような状況の変化に対応して有利に保険を活用するためには、信頼できるアドバイザーが必要です。保険商品だけでなく、税務にも詳しいアドバイザーに相談することをお勧めします。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。