高齢者が医療保険を検討してはいけない理由

公開日 2022年11月1日 更新日 2023年6月25日

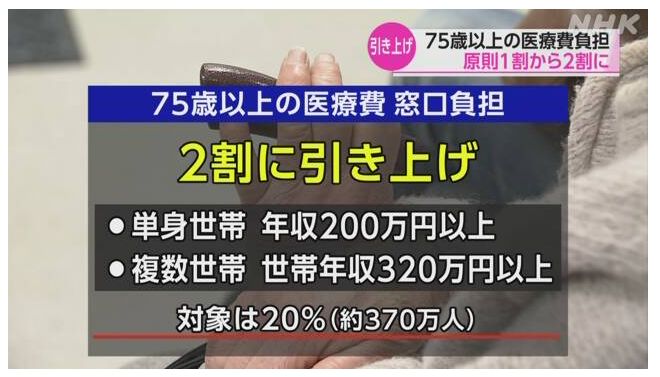

2022年10月より、75歳以上の一部の人の医療費自己負担割合が、従来の「1割負担」から「2割負担」に引き上げられました。

対象となるのは「年間の合計所得金額が200万円以上の人」です。医療費の自己負担が徐々に増えていくと気になるのが、「高齢になったとき医療保険は必要かどうか?」です。

この疑問に対する答えを結論から言えば、「民間の医療保険は必要最小限にとどめて、それ以外の方法にも目を向けて広く考えたほうがいい」ということになります。

なぜ医療保険は、必要最小限にすべきなのでしょうか?

今回はあえて「高齢者が医療保険を検討してはいけない理由」と題して、高齢になったとき医療保険は必要かどうか?という問題と、具体的な解決例を解説していきます。

目次

高齢者医療費の自己負担額は、

所得に応じて「1割」「2割」「3割」

2022年10月から一部の高齢者の医療費負担が増えることは、以前から大きなニュースになっていたため、すでに知っている方も多いと思います。

しかし加えてその裏で、さらなる高齢者負担引き上げの制度見直しが検討されていることはあまり知られていません。朝日新聞デジタルで報じられたニュースを以下、一部引用します。

<参考記事>

75歳以上の医療保険料引き上げへ 厚労省案が判明

Yahoo!ニュース1 Pockethttps://news.yahoo.co.jp/articles/05bdd2854f259755daca8a80d825f8a0581b1cb575歳以上が入る後期高齢者医療で、厚生労働省が検討する高齢者の負担を引き上げる制度見直し案の概要がわかった。高所得者の保険料の年間上限額を現行の66万円から68万円以上に引き上げるほか、保険料で負75歳以上が入る後期高齢者医療で、厚生労働省が検討する高齢者の負担を引き上げる制度見直し案の概要がわかった。高所得者の保険料の年間上限額を現行の66万円から68万円以上に引き上げるほか、保険料で負担する総額も高齢者の人口増に応じて増やす仕組みを導入する。同省が近く、社会保障審議会(厚労相の諮問機関)で制度見直し案を示し、早ければ来年の通常国会での法改正をめざす。

高齢者にかかる医療費は増加の一途で、これを支える現役世代の負担も膨らんでいる。このため、高齢者自身の負担も増やすことで世代間の負担の公平性を確保する狙いがある。

見直し案の柱は二つ。まず、年間保険料の上限額を引き上げる。後期高齢者の保険料は原則、収入に比例して増える。ただ年間66万円までという上限があり、年金収入なら約888万円を超す高所得者は負担が抑えられている。この上限額を少なくとも68万円を超える水準まで引き上げる方向だ。

さらに75歳以上の全体の負担額も増やす。現行では、後期高齢者の医療給付費は現役世代(支援金)が約4割、公費が約5割を負担し、残り約1割だけを75歳以上で賄う。ただ、世代ごとの1人あたりの負担をみると、高齢世代の保険料負担はこの15年間で1・2倍に伸びた一方、現役世代が支援金として負担する保険料は2倍に増加。このため、この高齢者が負担する割合を今後、少しずつ増やしていく。

高齢者医療のもともとの考え方はご存じのとおり、「75歳以上の後期高齢者の医療費は、原則1割負担」でした。

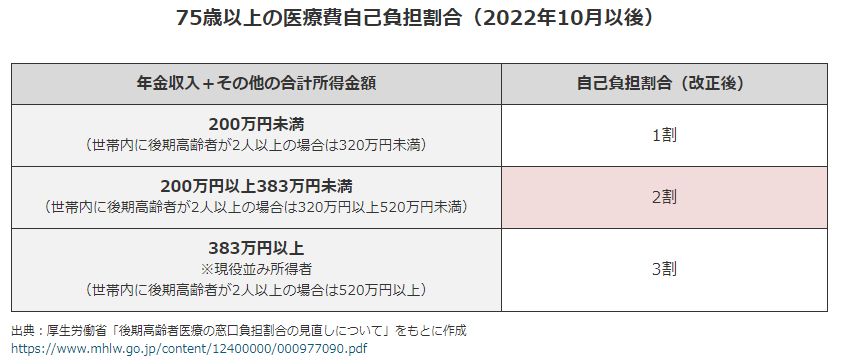

しかし現在の医療費の自己負担額は、所得がいくらあるかによって異なり、「1割」「2割」「3割」のいずれかの負担額となっています。

図の参照元:https://www.rakuten-insurance.co.jp/media/article/2021/105/

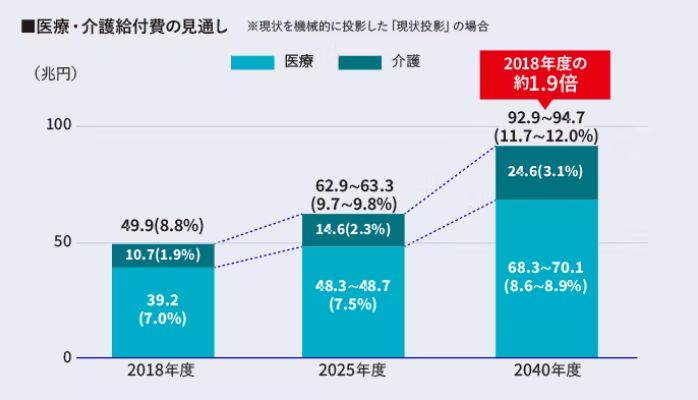

高齢者の医療費負担の割合は、さらに今後増えていく見通しになっています。「高齢になるほど病気や介護のために掛かる医療費が増える」のは自然の摂理です。

医療保険が必要な高齢者とは?

まずそもそも、我が国の医療制度には「高齢者医療制度と高額療養費」があります。そのため、医療費そのもので高額な請求が掛かって困ることは非常に少ないのです。

例えば、後期高齢者(76歳以降)で実際の医療費が100万円掛かった場合を考えてみましょう。

その場合は後期高齢医療制度にくわえて高額療養費制度も併用できるため、年収156万円~約370万円の方であれば、医療費が100万円であっても一般的な自己負担額は57,600円で済むのです。

このように高齢者には手厚い公的保障があるため、保険適用範囲内であれば大きな医療費が掛かって生活に困るほどになることは、あまり現実的ではありません。つまり多くの場合、経済的に多少困っても何とかなるのです。

高齢者の医療保険は若者に比べて極めて高額

一方、高齢者向けの民間医療保険やがん保険、介護保険などの広告は、見ない日はないと言っていいほど盛んです。

「持病があっても入れます」「85歳まで加入可能」などのキャッチコピーで盛んに広告される医療保険などですが、それらは果たして元が取れるでしょうか?

結論から言えば、非常に難しいと言わざるを得ません。

病気のリスクが高まる高齢に近づいてから民間の医療保険に加入しようとすると、その保険料は若いころに比べてかなり高くなります。

これは、保険の仕組みが「収入の総額=支出の総額」になるという「収支相当の原則」に基づいているからです。

入院などで給付金を受け取る人が若い世帯よりもずっと多くなる高齢世帯では、保険料をかなり高くしないと採算が取れなくなることは容易に想像できるでしょう。

例えば、同じ保障内容の医療保険をみてみましょう。70歳で契約した場合の毎月の保険料は、30歳で契約した場合に比べて、以下のように約5倍近くにもなります。

<若い世代と高齢者の保険料 比較例>

◇A社の終身医療保険

入院給付金日額5,000円、手術給付金5万円、被保険者:男性、終身払の場合

| 30歳 | 1,374円 |

| 70歳 | 6,774円 |

このケースで70歳男性が医療保険に加入した場合、年間で6,774円×12か月=81,288円の保険料を払うことになるわけですが、この保険の元を取ろうとしたら単純計算で、毎年15日以上の入院と手術が必要です。

医療保険で給付対象となるのは本人だけですから、もしご夫婦ふたりぶんの医療保障をカバーしようとしたら、更に大きな保険料負担が発生してしまいます。

上記の例で、支払った保険料を超える給付金を受け取れる可能性は、限りなくゼロに近いでしょう。加入すべきでない典型的なケースです。

高齢者のお金の問題は医療保険だけでは解決しない

このように実例を見てみると、「自分の持つ病気に対するリスクを民間の医療保険でカバーする」というのは極めて分が悪い賭けで割に合わないことがよく分かるでしょう。

それは、ただでさえ保険で元が取れるか疑わしいうえに、自分が将来困るお金の問題は決して医療費だけとは限らないからです。

むしろ多くの場合で困るのは、医療費そのものよりも、もっと広い意味で掛かってくるお金の心配だと思います。

今や70代、80代になって多少病気したとしても元気で、自分のことを高齢者と意識していないほど若々しい意識を持った方はたくさんいます。

しかし今はまだ心身ともに健康といえども、少しずつ加齢とともにいろいろな身体機能が衰えて、

- 以前より食が細くなった

- だんだん歩けなくなってきた

- 働くのにも支障が出るのが怖い

- 認知症や介護の問題が身近になって気になり始めた

- 現役時代に貯めた貯蓄が減ってきて不安

・・などの心配が増えてくると、「長生きリスク」を含めたさまざまなお金の問題に不安を感じられることもあるでしょう。

何せ、これからの日本で2050年ごろの100歳以上の人口は、2022年現在の9万人弱から50万人以上まで激増する見通しなのです。いくら貯蓄があっても備えあれば憂い無しとも言います。

そして実はこのようなお金の不安は、医療保険だけでは到底解消することが出来ません。

これからの時代、高齢者の医療費以上に問題になるのは、生活費を含めた老後資金をいかに持続的に確保するかというテーマです。

それだけに「医療費のみに限定された保険」より、もっと広い用途で使える老後資金の確保が望ましいと言えるのではないでしょうか。

資産運用でお金に働いてもらう方法もある

そこでまったく発想を変えて、掛け捨て型の医療保険ではなく資産運用性のある保険にしてみたらどうなるでしょうか。これも実例をあげてみましょう。

◇B社の一時払い終身保険(10年利率固定型・毎年利息が受け取れるタイプ)

一時払い保険料:200万円

10年固定利率 :4.4%

定期支払額 :600ドル(年1回×10年)

このタイプは一括でまとまった資金を保険会社に預けて、保険会社が運用します。その運用益を契約者が受け取れるという仕組みの保険です。

上記の保険であれば、200万円の保険料を一括で保険会社に入金することで、以下のメリットを享受することができます。

- 「契約時点で毎年4.4%の利息を10年間受け取れることが確定している」

- 「10年後に解約した場合、元本の100%が戻ってくる」

- 「10年後に解約しなければ、そのときの利率で再計算されて、11年目以降も利息が継続して払われる」

- 「利息を受け取る権利は一生有効」

毎年600ドルの利息を10年間に渡って確実に受け取れるのですから、それだけでも600ドル×10年=6,000ドルとちょっとした財産になります。

しかもその用途は問いませんから、生活資金にしてもいいですし、将来の医療費の備えに貯めておいてもいい訳です。

預貯金よりも安定して手堅く手元資金を増やせます。今の銀行預金の利息は高くても0.01%ほどですから、比較にならないほど高利率といえるでしょう。

感覚的には保険に入るというより銀行預金の一部を保険会社に預け先を変えるというイメージですが、そうするとこれだけの効用が生まれるわけです。

「資産運用」というと投資のイメージが強く、元本割れが不安という方でもこのような比較的、手堅い手法であればどうでしょう。

ある程度まとまった金融資産をお持ちであれば一考に値すると思います。もちろん一例ではありますが、このような老後資金対策の方法も考えられるのです。

このような方法は、適切な情報のもとにいかにタイムリーに対策できるかどうかが肝です。ご自身の資産状況、金融リテラシーなどにあわせてどのような具体策が考えられるかの検討については、信頼できる資産運用のプロの力を借りるのが得策でしょう。

まとめ

これから高齢人口が増えるに従い、公的医療保険の保険料・窓口負担は将来さらに増加に向かうことは間違いありません。

老後の経済不安に対しては、すべての人が何らかの手段で対策を講じる必要がありますが、民間医療保険に頼りすぎるのは費用対効果の面で大いに疑問があります。

ご自身がお持ちの金融資産と生活様式から、これからどのような経済的リスクがあるか。その対策はどのような方法が考えられるか。

さまざまな面からメリット・デメリットを考え、総合的に対策を決めるべきでしょう。

必要最小限で効率的な方法を検討するというのは大変難しい問題ですが、じっくり時間を掛けて検討する価値があるテーマだと思います。

当社トータス・ウィンズでは、ご相談者の状況に合わせて綿密なヒアリングを行ったうえで最大の利益が出るご提案をしています。将来にご不安があるという方は、ぜひ無料相談をご予約ください。

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。