2022年更新:これで解決!役員退職金の確実な準備と節税を両立させる方法

公開日 2022年3月27日 更新日 2022年4月9日

会社を退職する際、経営者・役員に対して支払われる役員退職金。経営者の心情として、特に長年会社のために貢献した役員には「見合った退職金を用意したい」という思いを持つのが当然ではないでしょうか。

中小企業にとっての役員退職金は単なる慰労金ではなく、支払う法人側にも受け取る役員側にも「国から認められている税務上の優遇措置」がとても多いのが最大の特徴です。

将来の役員退職金準備をあらかじめ経営計画に組み込んでおくことで、法人・個人双方の税負担を抑えつつ、次世代に経営権をスムーズに渡すことができるツールにもなります。

今回は、「節税メリットを最大限に活かしつつ、将来の役員退職金を確実に準備したい」と考えている中小企業の経営者向けに、役員退職金準備の基礎と具体的な方法について解説します。

目次

なぜ今「役員退職金」の準備を考えておく必要があるか?

役員退職金とは、退職する役員に対して会社が支払うお金のことです。「役員退職金」は支払われる目的によって、次の2種類に大きく分けられます。

中小企業の一般的な基準だと、いずれの退職金でも数千万円以上になるケースはごく普通です。具体例は後述しますが、会社規模や在職年数によっては1億円以上の退職金が発生することもあるでしょう。

会社がそれだけの金額を負担することになるのですから、事前の対策が必須になる理由が分かりますね。もしタイミングが悪ければ会社の資金繰りは一気に悪化し、財務を大きく圧迫することで、残された経営陣や家族、社員が大変な目にあってしまいかねません。

また役員退職金を支払うことによって、会社・役員にはそれぞれ以下の大きな効果が生まれます。

- 税負担を大幅に軽減できる

- 社会保険料の削減につながる

- 経営者や家族が将来の生活資金として使える

詳しくは後述しますが、役員退職金は役員報酬と比べると税制面で大きく優遇されています。また、その全額が社会保険料の対象外となるので、厚生年金や健康保険料の負担を抑えられる点も魅力的なポイントです。

将来、いざというときに会社の財務を圧迫させることなく、上記の大きな効果を確実に享受できるようにするために、本記事で役員退職金に関する基礎知識をしっかりと身につけておきましょう。

中小企業経営に「役員退職金」が使える理由

「役員退職金」は、長年会社のために尽力した役員に対する特別な「慰労金」の性質を持つことから税務上、支払う法人にも受け取る役員にも大変有利な仕組みとなっています。

まずはその基本的な仕組みを理解しておきましょう。

役員退職金の基本的な仕組み

経営者・役員の退職金は正確には「役員退職慰労金」と呼ばれ、取締役や監査役など役員であった者に対して、退任時に支払われる対価のことです。

一般的な退職金は会社の退職金制度に基づいたもので、従業員が勤続年数や功績などに応じて「過去の勤労の対価」として受け取るものをいいます。役員退職慰労金も同じく「過去の勤労の対価」として支給されますが、明確な違いがあります。

それは、退職金規程に従って支給されるか否かです。一般的な退職金は、就業規則の退職金規程に基づいて支給されます。これに対し、役員退職慰労金は法的には必ずしも規定作成の必要がありません。

そのかわり、定款に役員退職慰労金の支給や支払時期について記載するか、株主総会において決議される必要があります。一般的には株主総会で「役員xxに対し〇〇円の役員退職慰労金を支払う」というように役員退職金を支払う旨を決議します。

役員退職金のメリット

役員退職金は、支給する法人・受け取る役員のそれぞれにとってメリットがあります。

支給する法人側

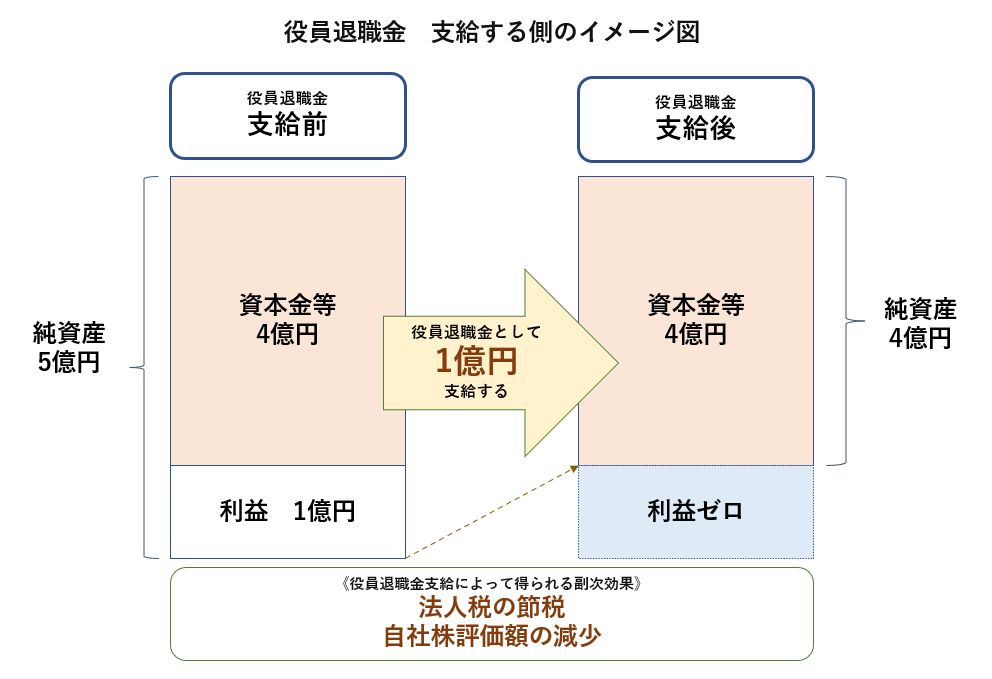

役員退職金には、節税効果があります。適正と認められる範囲内(後述します)であれば、法人側が支給した役員退職金は「対象となる役員の退職が確定した日」に属する期に「全額損金算入」扱いとなるのです。よって法人から見ればその分、課税所得を圧縮することができ、法人税等の節税に繋げられます。

この例だと役員退職金で1億円を払っています。支給後は、1億円の利益が退職金の支払いと相殺されてゼロになっているのが分かりますね。すなわち、この期の法人税負担が無くなります。

また、役員退職金を支払う期には、純資産が一時的に大幅に減ることになり、結果的に自社株式の評価額も下がります。このタイミングで計画的に後継者へ、低い評価価格で自社株式を移すことができれば、株式移転に掛かる贈与税や所得税の負担を抑制することができます。

自社株式の問題は、「自社株の評価額が高額になりすぎて、移転に掛かる税負担が大きすぎること」です。

評価額を意図的に下げることにより、自社株移転に掛かる後継者の税負担が大幅に下げられるため、スムーズな事業承継に繋げることが可能となります。

受け取る役員側

役員退職金を受け取る役員は、その受給額に応じた所得税が課されます。

「役員退職慰労金」は退職所得に該当し、所得税の計算式は

(役員退職慰労金支給額-退職所得控除額)×1/2(※)=退職所得金額

退職所得金額×所得税率-控除額=所得税

となります。

(※勤続年数5年以下の場合は1/2課税の対象外となるため要注意です)

<退職所得控除の計算>

勤続年数が20年以下の場合:40万円×勤続年数

勤続年数が20年超の場合:800万円+70万円×(勤続年数-20年)

退職所得に掛かる税金は、支給された役員退職慰労金の全体に課税されるのではなく、支給金額から控除額を控除した金額に1/2を乗じて半分になるため、その税負担が大幅に軽減されます。

さらに退職所得は「分離課税」とよばれる方法で課税されます。「分離課税」は他の所得と合算されず(総合課税ではなく)、退職所得のみ分離された状態で税率が適用されます。「退職所得は、所得税区分のうちで最も優遇されている区分」なのです。

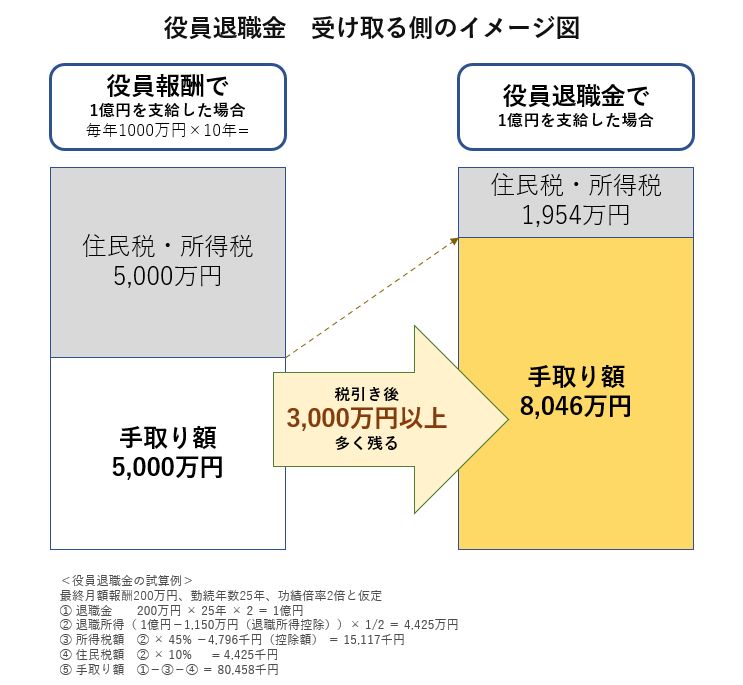

「役員退職金を受け取る場合」の具体例を挙げてみましょう。下の図を見てください。

「役員報酬で受け取る場合」よりも「退職金で受け取る場合」のほうが所得税・住民税が大幅に軽減されるため、手取り額が大きくなるのが一目瞭然です。

この図は、役員報酬を10年間1,000万円増額(合計1億円)する場合と、10年後に退職金を1億円支払う場合を比較したものです。

支給する側からみれば同じ 1億円の支払でも、受け取る側からみると退職金で受け取った方が手取り額で3,000万円以上多く残ります。

役員報酬ではなく退職金で受け取ったほうが遥かに有利であることが分かりますね。

役員退職金のデメリット

ここまでみてきたように、支払う側と受け取る側の双方に大きなメリットがある役員退職金ですが、支給する側の法人には2つのデメリットもあります。

1点目は、退職金の原資の問題です。資金繰りが厳しい企業にとって、高額になりがちな退職金支払いは財務状態の悪化に繋がってしまうかもしれません。

2点目は、役員退職金の支払いには株主総会の決議が必要になることです。

決議がスムーズにすすめば良いのですが、株主の同意が取れていないとうまくいかないケースも考えられ、企業内部の混乱や職場環境の悪化などを招いてしまう恐れがあります。

これらを避けるためには、退職のタイミングを想定して、資金・後継者育成・自社株対策など様々な面で、将来構想を練っておくこと・そのための計画的な準備をしておくことが必要不可欠です。

適正な役員退職金を準備するための3つのポイント

役員退職金を誰にいくら支給するかは経営判断で自由に決めることができますが、「役員退職金が過大である」と課税庁に判断された場合は全額損金と認められず、否認されてしまう場合があります。その場合は大幅な税負担増になりかねません。

従って退職金の支給額は、法人税の損金に算入できる合理的な範囲内の金額で検討する必要があります。

次の3つのポイントを押さえておきましょう。

ポイント1 合理的な算定根拠に基づいて退職金額を決める

会社が支払う役員退職金は通常、業務に従事した期間や類似規模・同業種の会社役員に対する退職金の支給状況などから総合的に決めることとされています。

しかし同じような境遇の企業があるとは限りませんので、一般的には、功績倍率による算定方法がとられることが多いです。次の計算式で示されます。

役員退職金の適正額 = 最終報酬月額 × 勤続年数 × 功績倍率

例えば、その役員の退職直前期の役員報酬が月額200万円、役員在任期間が25年、功績倍率が2.0ならば、200万円 × 25年 × 2.0 = 1億円までが、損金算入が認められる適正な退職金額の範囲となります。

ただし役員在任中に役員報酬が大きく変動している場合や、最終報酬月額だけが極端に高い場合などは、上記の計算式に従っていても否認されることがあります。

功績倍率についても代表取締役で「2.0~3.0」が一般的と言われているようですが、業界・状況などにもよって違います。適正額の取り決めは、必ず税理士など専門家の意見を取り入れて決めましょう。

ポイント2 みなし退職ではなく完全に経営から退く

特にオーナー系企業や創業社長でありがちなのが、役員退任後も経営の実態として依然として経営権を掌握・関与され続けているケースです。

「経営の一線から完全に退いた事実」は、課税庁に否認されないための重要な要件です。実務上、具体的には以下のようになります。

<対象の役員が、経営から退いた証しとして必要な対策>

- 役員退職金規程の整備

- 株主総会における退職金支払いの決議、議事録の作成

- 退任後の役員報酬 50%以上の減額

- 役員登記の変更

<退職後の経営との関わり方>

- 経営の重要事項に口出ししない

- 新商品の企画や開発等に関与しない

- 取引先や金融機関と交渉しない

※上記の対策を取られていても、自社株式の過半を所有している場合などは、実質的に経営権を持っているとされるケースがあります。

もし「実質的に役員を退任していない」と課税庁に否認判断されてしまえば、「先日支払った役員退職金は『退職金』ではない」ということになり、「役員報酬」となってしまいます。

「役員報酬」は法人の費用に出来ませんし、受け取る側の個人の所得区分としても優遇された「退職所得」になりません。場合によっては追徴課税や重加算税などが加わり、法人・個人への莫大な税負担増につながりかねません。

そのような恐ろしい結果を招かないためにも、専門家の知恵を借りるなど用意周到に準備をしておくことが必要です。

ポイント3 役員退職金規定を策定しておく

役員退職金の支払いに関するトラブルを避けるためには、予め「役員退職金規程(役員退職慰労金規程)」を策定しておくことが有効です。その有効性は以下のとおりです。

支払根拠を明確にできる

退職金の支払基準を明確にすることで利益操作に退職金支払いが利用されることが少なくなり、過大な役員退職金として税務否認を受けるリスクが減少します。

遺族へ確実に支給できる

役員退職金の発生は、勇退によるものだけに限りません。在職中に亡くなって死亡退職金の形で支払われることも考えられます。

死亡退職金の支払いが万一発生した時に、遺族にその根拠を示すことができます。会社の経営権に関わる自社株の相続等のトラブルを未然に防ぐためにも有効です。

株主総会での承認が容易になる

本来、退職金の支払いは株主総会で決議するものですが、明確な基準作成により決議を取締役会に一任できるようにしておけば、比較的容易に役員退職金を支給することも可能になります。

役員退職金を確実に準備する具体的方法4選

役員退職金の準備には、「預貯金」や「有価証券・不動産などへの投資」が考えられますが、効率性やリスクの面からあまりお勧めできる手段とはいえません。

資金繰りに困ったときのことや税務上の優位性なども考慮すると、公的な共済制度への加入や保険の活用など、より確実性の高い手段を取られたほうが効果的です。

ここからは、中小企業が役員退職金を確実に準備する具体的な方法4つを厳選してご紹介します。

1.小規模事業共済

2.中小企業倒産防止共済(経営セーフティ共済)

3.中小企業退職金共済

4.法人向け生命保険

細かいところを見ていくと選択を迷われるかもしれませんが、結論から言ってしまうと以下の準備方法がお勧めです。

- 「まずは小規模企業共済と経営セーフティ共済を上限まで積み立てる」

- 「それでも足りない場合は法人向け生命保険を活用する」

公的な共済制度である「小規模企業共済」と「経営セーフティ共済」は、掛け金の全額が非課税になることが何より大きなメリットですが、

・「小規模企業共済」は、役員が個人で掛ける形式で年額84万円までの制約がある

・「経営セーフティ共済」は、会社で掛けられるが年額240万円、累計800万円が上限である

となっており、それ以上の退職金積立はできない仕組みになっています。例えば「5千万円・1億円といった退職金の積み立てには足りない」ということになります。

「中小企業退職金共済」は、従業員の退職金積立のために導入するにはとても良い制度ですが、役員退職金を戦略的に積み立てる意味では不自由な点が多いです。各制度のメリット・デメリットを把握したうえで、自社に合うよう取り入れたいものです。

以下、それぞれの方法の特徴をまとめましたので、参考にされて下さい。

法人向け生命保険を役員退職金に効果的に活用する方法

こちらは、以下の別記事にまとめました。ご興味のある方はご一読ください。

なお、「退職金の相場が知りたい」「自分で出来る退職金積み立てを検討したい」という方は、以下のリンク記事も参考にされてください。

まとめ

今回は「2022年更新:これで解決!役員退職金の確実な準備と節税を両立させる方法」と題して、中小企業の退職金積み立ての勘所をまとめてきました。

「退職金はまだまだ先の話」と考えがちですが、将来に向けての準備は早いに越したことはありません。計画的に考え始めましょう。

「小規模企業共済」「経営セーフティ共済」「中小企業退職金共済」はいずれも公的な制度なので、加入要件を満たせば確実に利用可能で、制度のメリットを享受することができます。

一方の法人向け生命保険は、その自由度の高さゆえに自社の状況にあったものを選んで、運用していくのがとても難しいと思います。保険会社、商品選びによって得られる効果がまったく違ってきますし、提案してくる人のレベルやノウハウによってもまるで異なる結果になるからです。

もしこれから役員退職金準備のためのプラン導入を検討されるようであれば、各種制度の特徴を押さえつつ、法人向け生命保険の提案・導入・運用・管理実績などに長けた熟練の営業マンや専門家に相談されることをお勧めします。

なお当社では過去20年・500社以上の中小企業をサポートしてきた経験・実績を踏まえて、最新の情報を元にした無料相談を承っています。

- 自社の数年後~中長期を見据えた個別具体的な相談をしたい

- 今お勧めの具体的な退職金積み立て&節税プランが知りたい

- いま継続しているプランが果たして妥当か見直したい

- ある営業マンから提案を受けているが、適切な内容なのかセカンドオピニオンが欲しい

もしこのようなご要望・お悩みがあれば、お気軽にお問い合わせください。

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。