解約返戻金で損したくない!元本より増えるお勧め【積み立て型】生命保険5選

公開日 2022年9月21日 更新日 2023年6月25日

積み立て型の生命保険は、主に教育資金や老後の生活資金、相続対策などの将来積立を目的に活用されます。もし「お宝保険」と言われるような高利回りの積み立て型保険に加入することができれば、元本を大幅に上回るリターンが得られるでしょう。

その反面、保険選びや解約時期を誤ってしまうと解約時の返戻金が元本を大幅に割ってしまったり、資金の積立効率が著しく悪かったりすることがあります。そうならないためには、事前に予備知識を持っておくことが肝心です。

この記事では、

- これから積立保険を検討したい

- いま加入している積立保険が妥当な内容か、検証したい

- 加入中の積立保険を乗り換えたい

という方向けに、積み立て型の保険選びで損しないためにはどういった点に気を付ければよいか、実際の契約例5選を通じてお伝えします。ご自身にぴったりの積立保険選びに、この記事がお役に立てられれば幸いです。

目次

積み立て型の生命保険とは

積み立て型の生命保険とは、一定額の「解約返戻金」が設定されている保険のことです。解約返戻金のある生命保険の多くは、定期的に保険料を払い込み続けると、時間の経過とともに解約返戻金が増えていきます。

その特性から、積み立て型の生命保険は「定期預金のようなもの」と称されることがありますが、預金と異なり「保障機能」が付いているため、そのぶんコストが掛かっています。

従って積み立て型の保険は、契約して一定期間が経過するまでは元本割れの状態が続くのが一般的です。適切なタイミングで契約を解約した場合にのみ、支払った保険料を上回る額の解約返戻金が戻ってくるものと理解しましょう。

積み立て型の保険の種類

まず必ず押さえておきたいのが、積み立て型の保険がどのタイプに属するかということです。そのポイントは、

- 「定額」と「変額」の違い

- 「円建て」と「外貨建て」の違い

です。

積み立て型の生命保険にはさまざまなバリエーションがあり、どういった特徴の商品を選べばよいか。その選択によって、将来受け取れる対価が大きく変わってきます。

先に結論を言ってしまうと、超低金利かつ円の価値が下がる円安ドル高、それにインフレが進みつつある今の日本では、これから将来の資産を増やす目的には「変額」「外貨建て」のタイプがお勧めです。

それはなぜでしょうか?ひとつずつ解説していきます。

「定額」と「変額」の違い

定額保険

「定額保険」とは、契約時に定められた保険金・解約返戻金の金額が、保険期間中に変わらない保険のことです。

保険の種類として「定額保険」という商品種別があるのではなく、契約時に定められた保険金・解約返戻金が一定の商品を総じて定額保険と呼びます。

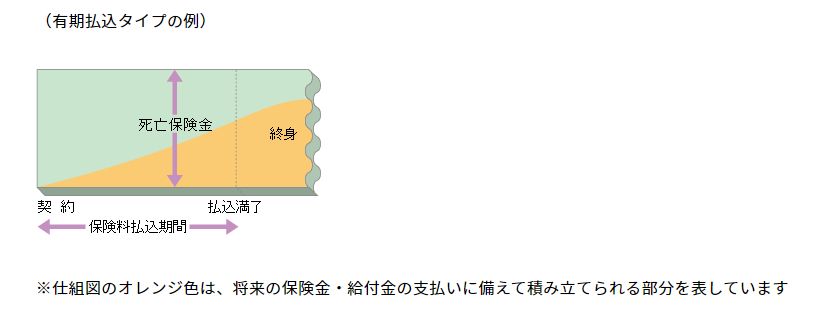

【定額保険タイプ 終身保険の仕組み】

画像の参照元:https://www.jili.or.jp/knows_learns/basic/kind_main/37.html

例えば、死亡保険金1,000万円の定額保険を契約している場合、契約から1年後に亡くなった場合でも、30年後に亡くなった場合でも、受け取れる死亡保険金額は1,000万円です。

解約返戻金も同様に、契約時に定められた金額となります。従って計画的な積み立てに向いているとも言えますが、その反面、以下のデメリットがあります。

- 金利の低いときに加入すると保険料が割高になる

- 金利が高い時に比べると解約返戻金(率)が低くなる

- インフレに対応できない

かつてのバブル期など、金利が極端に高い時期に契約された定額保険は「お宝保険」と称されましたが、いまの超低金利が反映された定額保険はその逆で、保険料が割高かつ元本割れの期間が長い商品も多く存在します。

いまのような金利が低い時期に定額保険に入るのは、契約者に不利な条件の場合が多く注意が必要です。

変額保険

一方の「変額保険」とは、保険金や解約返戻金が一定ではなく、変動するタイプの保険のことです。

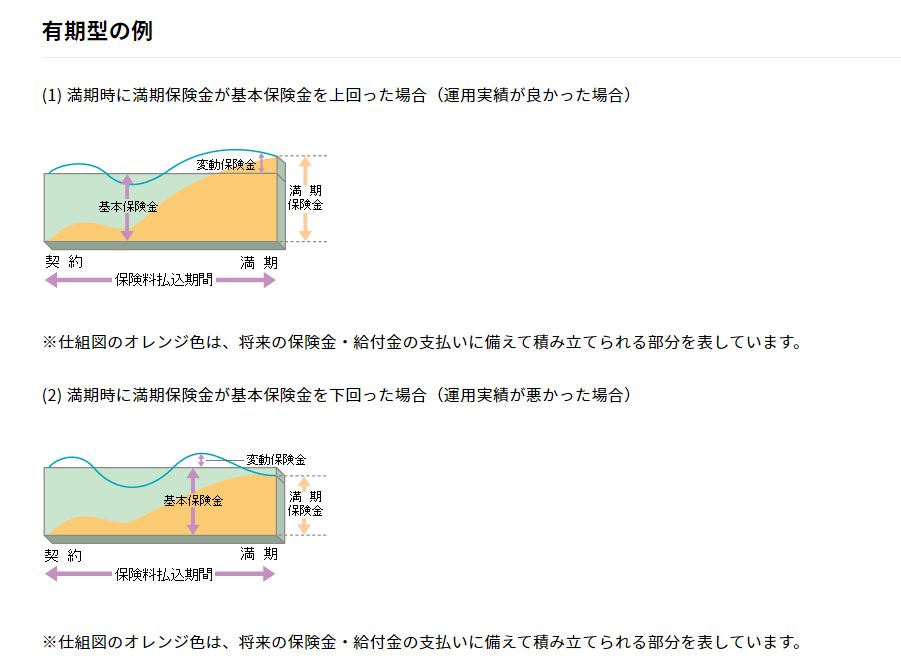

【変額保険の仕組み図】

画像の参照元:https://www.jili.or.jp/knows_learns/basic/kind_main/29.html

「変額保険」では、保険会社が契約者から預かった保険料の一部が「特別勘定」という勘定に入れられ、株式や債券を中心に運用されます。その運用実績によって、保険金や解約返戻金の金額が増減するのが大きな特徴です。

変額保険は、保険金には最低保証が設定されている商品もありますが、一般的に解約返戻金には最低保証がなく、運用実績によっては元本割れする(損をする)ことがあります。

この特徴から、「変額保険はリスクが高い」と思われがちです。しかし実は、今の超低金利かつインフレが進みつつある状況下で、資産を減らさないようにするには市場の価格変動に連動する「変額保険」は合理的です。

なぜなら、いまの超低金利の時勢に「定額保険」に入ってしまうと加入時点の低金利でずっと固定化されてしまいますが、「変額保険」であれば金利の上昇や市場の価格変動に連動して動いてくれるからです。

また、変額保険の「積み立てた金額が自分で決めた特定のファンドで運用され、自己責任で積立額が増減する」という特徴自体、NISAやiDeCoといった国が制度化した積立投資の仕組みと共通するものです。

従って、いまの経済環境下で「ある程度のリスクはあったとしても、中長期的な保障確保と資産形成を両立したい」と考えるのであれば、加入した時点で低金利・低リターンが確定してしまう定額保険よりもむしろ、変額保険がその選択肢に入ってくるでしょう。

「円建て」と「外貨建て」の違い

外貨建て保険とは、加入者が日本円で支払った保険料を、保険会社が外貨に換えて運用するタイプの保険です。ユーロ建て、豪ドル建てもごく一部に存在しますが、米ドル建ての保険が大半を占めます。

一般的に保険会社は、保険契約者から預かった保険料で国債などの金融商品を買って運用します。その運用された資金および運用益が、加入者に返すお金(保険金・解約返戻金・年金など)の原資になります。

円建て保険と外貨建て保険を比較すると、以下のようになります。

超低金利の日本円・日本国債で運用されるよりも、金利の高い米ドル・米国債で運用されるほうが投資効率がよいのは、感覚的に分かると思います。その一方、保険料を払っている間も、保険金や解約返戻金などを受け取る際にも為替が影響します。

従って、円建てより外貨建てのほうが資産運用の意味合いが強いといえます。

<参考記事>

「定額」「円建て」の資産は本当に安全と言えるか?

2022年に入り、激しい円安ドル高の傾向が続いています。これは円安というよりも政策的な金利差によりドルが一方的に強くなっているもので、実はユーロや英ポンド、元に対しても歴史的なドル高の傾向にあります。つまり今の為替相場における「ドル高」は、日本固有のものではなく世界的な現象ともいえます。

しかし先進国の中で日本だけが超低金利政策を続けていて、他国のように利上げできないほど(利上げに耐えられない)脆弱な経済情勢であることを踏まえると、前例がないくらい円の価値が下がっていると考える人も多いと思います。

こちらの記事によれば、いまの日本円の購買力は、50年以上前に戻ってしまったと報じられています。

円の価値が下がったということは、日本の経済力が落ちたということでもあります。円で資産を保有し続けるということは、これからの日本の成長性を信じるということに他なりませんが、果たしてその価値はあるでしょうか。

もし「今の日本は一時的に不調だが、いずれ景気が回復すれば再び力強く成長していく」と考えるのなら、引き続き円で資産形成しても一向に問題ないと思います。

しかし逆に「日本経済はもはや再生不能であり、他国並みの経済成長はできないどころか衰退していく」と考えるのなら、必要以上に円資産を保有せず、外貨で保有するか外国株などに連動する資産を保有したほうがいいでしょう。

円の将来価値を信じるのなら円資産を保有するべきですが、円の将来価値が信じられないなら、長期的な資産形成は円以外で行なうべきです。なぜなら将来価値が下がる資産を保有し続けたら、最終的には大きく損をするからです。

もし米ドルがこれからも価値のある通貨であり続け、円がその価値を下げることが明確なのであれば、今から米ドル建てなどの資産に移してしておくのは「当たり前のこと」です。

これから5年先、10年先、20年先といった中長期的な展望を考えてみましょう。

常識的に考えて、これからも成長できる国、人口が増える国、イノベーションが起きる国、資本主義で勝ち上がれる国。全世界が頼りにする国の通貨や国債の価値は、短期的な相場変動があったとしても、最終的な価値は上がっていくでしょう。

そうでない国の資産価値は一体どうなるでしょうか?まさかその価値がゼロになることはないでしょうが、国力に比例して少しずつその価値を落としていくと考えるのが自然です。

特に保険のような中長期で保有する金融資産を選ぶには、この辺りをしっかりと理解して、ご自身で判断する必要があります。

いまの日本人の資産は、その9割以上が円建てで保有されていると言われています。しかし、これからは「日本人だから日本円を持つ、で本当にいいのだろうか?」と考えなければならない時期にきているのではないでしょうか。

これからの日本経済が期待できないならば、日本円で資産を持ち続けることに対する不安やリスクを考慮すべきだと思います。

元本より増えるお勧めの生命保険5選

ここまでの解説を踏まえ、保険金・解約返戻金・年金などが払われるタイミングをうまくあわせることで元本より大幅に増えて受け取れる可能性が高い、お勧めの生命保険5選をご紹介します。各保険のタイプは以下のとおりです。

(1)外貨建て終身保険(積み立て型)

(2)外貨建て終身保険(一時払い型)

(3)三大疾病保障付き変額有期保険

(4)変額年金保険(15年受け取りタイプ)

(5)外貨建て変額終身保険

ひとつずつ順に解説していきます。

(1)外貨建て終身保険(積み立て型)

1番目に、O生命の「外貨建て終身保険(積み立て型)」の例を見ていきます。

この商品は、「低解約返戻金型」と呼ばれるタイプです。

「低解約返戻金型」の終身保険とは、保険料払込期間中の解約返戻金が一定期間低く抑えられているタイプのことです。その代わりに保険料は通常タイプより割安で、払込期間後の解約返戻金(率)が高く設定されています。

簡単に言えば、「一定期間内の短期解約は元本割れするけれども、払い込みが終わったあとは元本以上の確実なリターンが見込める」という商品です。

契約条件を以下のとおりとします。

◆契約者:40歳男性

◆保険期間:終身

◆基本保険金額:5万ドル

(保険料払込期間中:不慮の事故・感染症による死亡のみが保険金5万ドル支払いの対象)

◆払込期間:60歳まで

◆保険料:124,15ドル/月

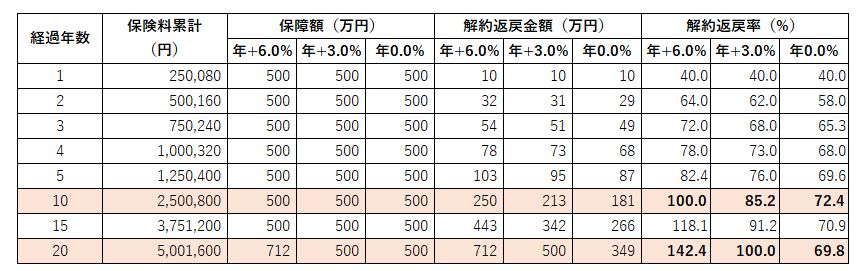

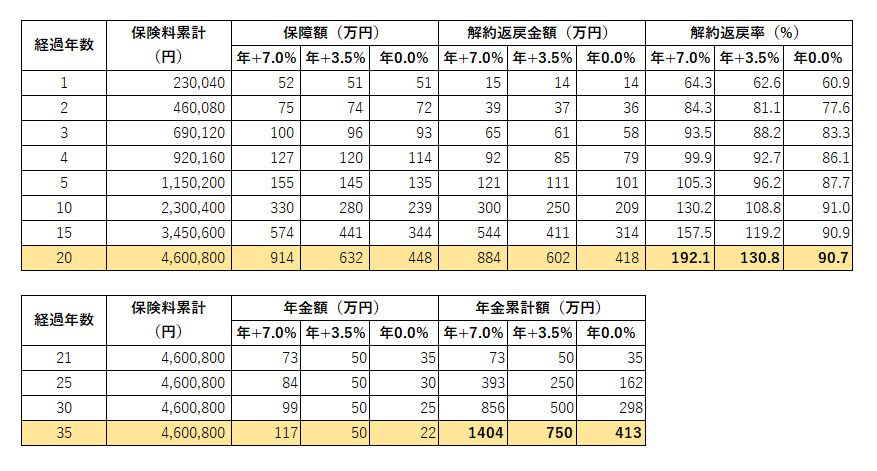

この場合の保険料累計、保障額、解約返戻金(率)の推移は以下のとおりです。

保険料の払込が完了する20年目まで解約返戻率は100%を大きく下回っています。従って、契約21年目より前に解約すると大損してしまいます。

払込完了の直後、21年目は解約返戻率が100%を大きく超えて115.9%となります。その後も解約をせずに置いておくと、解約返戻率が上がっていきます。30年目には130.1%となっていますね。

解約返戻金の受け取りは、日本円でも米ドルでもどちらでも選択できるので、そのときの時勢に合わせて有利なほうで受け取ることが可能です。

また解約返戻金(率)は上記の推移表どおりに増えていくため、積み立てに確実性を求める方にオススメできる商品です。

(2)外貨建て終身保険(一時払い型)

2番目に、M生命の「外貨建て終身保険(一時払い型)」の例を見ていきます。

最初にご紹介した商品が20年に渡って少しずつ積み立てるタイプだったのに対して、こちらは「一時払い型」。すなわち1回で保険料を支払いきるタイプです。

払い込みを1回で終わらせてしまうということは、そのぶん支払った保険料の運用期間が長くなるということですから、運用効率が良くなります。

つまり一時払い型は、積み立て型に比べて、将来受け取れる解約返戻金などが相対的に大きく増えることになります。こちらも契約例をみてみましょう。

契約条件を以下とします。

◆契約者:40歳男性

◆保険期間:終身

◆基本保険金額:5万ドル

(経年に応じ、保険金は増えていく)

◆払込期間:初回1回のみ

◆一時払い保険料:5万ドル

◆積立利率(年利):契約から10年間4.13%。以降は10年ごとに更新。

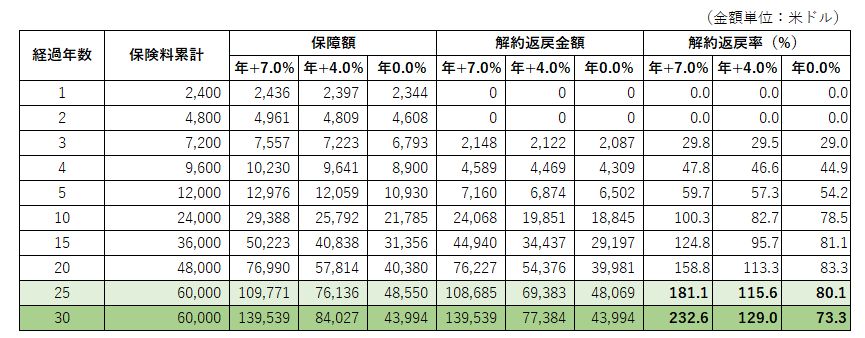

この場合の保険料累計、保障額、解約返戻金(率)の推移は以下のとおりです。

(積立利率:4.13%が継続されることを前提にしています)

2022/9現在、この保険の積立利率は4.13%と大変高い水準にあります。

これは米国のインフレ対策で政策金利が非常に高水準になっていることを反映しているもので、2000年代に入って最も高い、空前の高金利と言ってもいい状況です。

こちらの保険は契約して10年間は積立利率が固定なので、途中で解約しなければ10年後の解約返戻率が149.9%になることが確定しています。その後も積立利率が変わらなければ、20年後の解約返戻率は224.6%、30年後には336.7%にもなります。

「預けた資産が確実に10年で約1.5倍になる」「その後も積立利率や、時間の経過に応じて保障額も解約返戻金も増えていく」という商品性ですから、纏まった金額の余剰資金を投じられる方におススメです。

(3)三大疾病保障付き変額有期保険

3番目に、M生命の「三大疾病保障付き変額有期保険」の例を見ていきます。

こちらの商品は少し変わり種で、死亡時に加えて三大疾病(がん・心疾患・脳疾患)罹患時の保障と、積み立てを両立できるタイプです。

日本人の死因トップ5に入る三大疾病(1位 がん、2位 心疾患、4位 脳疾患)の保障をカバーしつつ、もし対象の病気にならなければ解約返戻金もしくは満期金が必ず受け取れるという、非常に合理的な保険です。

三大疾病の給付金は死亡保険金と同額に設定されていて、給付されたらその時点で保険契約が消滅することになります。「変額保険」の一種でもあるため、運用成果次第で受け取れる保険金、解約返戻金、満期金の額が変わります。契約例をみてみましょう。

◆契約者:40歳男性

◆保険期間:60歳まで

◆基本保険金額:500万円

(運用成果に関わらず、500万円は最低保証)

◆払込期間:60歳まで

◆保険料:20,840円 /月

この場合の保険料累計、保障額、解約返戻金(率)の推移は以下のとおりです。

こちらの保険タイプ「変額保険」は、保険会社に支払った保険料をどういった運用方針で掛けていくか、契約者自身が選択できます。

例えば、国の年金積み立て(GPIF)の運用方針のように「海外株式/日本株式/海外債券/日本債券にそれぞれ25%ずつ」という掛け方にもできますし、「前年の運用成績が良かったファンドに100%」という掛け方にもできます。

GPIFの2001年度~2022年度第一四半期までの運用実績は、+3.56%(年率)と公表されていますから、同様の運用方針にすれば、中長期的には概ね同じくらいの実績が期待できると考えられます。

<参考記事>

こちらの保険だと年+3.0%の収益率で、だいたい払い込んだ保険料の累計額と満期保険金がイコールになります。ですから、この保険だけで資産を大幅に増やすことは難しいと言えます。

つまり投資効率はあまり良くありません。その代わりに保障の範囲が広く、がん・心疾患・脳疾患になったらその時点で500万円の給付金が支払われることが特徴です。

特に中小企業の社長や個人事業主の方など、「立場上ご自身の代わりがおらず、病気で働けなくなったときの経済的なダメージが非常に大きい」「積み立てに加えて保障もしっかり確保したい」というケースでオススメできる商品です。

(4)変額年金保険(15年受け取りタイプ)

4番目に、S生命の「変額年金保険(15年受け取りタイプ)」の例を見ていきます。

2019年以降、「年金2000万円不足」の問題が日本中で広く知られるようになりました。

その対策として考えられるのが「じぶん年金づくり」ですが、こちらの商品はNISAやiDeCoが国の制度化される遥か以前(2000年代前半)から販売されている、言わば積み立て・運用型のパイオニア的な存在の年金保険です。契約例をみてみましょう。

◆契約者:40歳男性

◆保険期間:60歳まで

◆基本年金額:年50万円×15年(61歳から75歳まで)

◆払込期間:60歳まで

◆保険料:19,170円 /月

この場合の保険料累計、保障額、解約返戻金(率)の推移は以下のとおりです。

こちらも「変額保険」で、契約者自身が運用先を選べる特徴は「(3)三大疾病保障付き変額有期保険」と共通しています。違いは受け取り方が「年金」であることです。

この契約例だと、GPIFの過去運用実績と同程度の年+3.5%が維持できた場合、支払保険料の累計額460万円に対して、将来受け取れる年金累計額は年50万円×15年間=750万円です。もし運用成績が良く年+7.0%を維持できた場合、年金累計額は1404万円にもなります。

NISAやiDeCoなどの制度で行なう「じぶん年金づくり」は、その運用益が非課税になるなど大きなメリットがあります。

しかしNISAやiDeCoによる積み立ては、「将来いくらぐらい貰えるのか、事前に予測するのが非常に難しい」「運用先の選択や、投資の成果などを自分で管理する必要がある」という難点もあります。

その点こちらの年金保険であれば、支払保険料に対して幾らぐらい貰えそうなのかシミュレート可能ですし、運用先の管理はすべて保険会社まかせでOKです。

「じぶん年金づくりはしたいが、運用先の細かい管理やメンテナンスは苦手」「保険会社に一任したほうが楽だし安心」と考える方にオススメです。

(5)外貨建て変額終身保険

最後に、I生命の「外貨建て変額終身保険」の例を見ていきます。

「外貨建て」で「変額」の保険ですので、「日本円建て」「定額」という旧来の生命保険の真逆の保険タイプです。「日本円で固定化された長期の資産形成はリスキーである」という考え方の人に合う商品と言えます。契約例をみてみましょう。

◆契約者:40歳男性

◆保険期間:終身

◆払込期間:65歳まで

◆保険料:200ドル /月

この場合の保険料累計、保障額、解約返戻金(率)の推移は以下のとおりです。

こちらの保険タイプ「外貨建て」「変額」の保険には以下の特徴があります。

- 支払いも受け取りも米ドル

- 運用先は海外ファンド

- 運用期間が長期になればなるほど、複利で保険金・解約返戻金が増加する

推移表を見ると年+7.0%で推移した場合、30年後の解約返戻率は232.6%となっています。表中では経過年数30年で途切れていますが、実際の契約では運用は終身続くため、解約せず継続すればさらに増えていきます。

さて、年+7.0%という数値が果たして現実的なのか?ということですが、国内の金融機関の預金金利やいまの日本国内の常識的な投資利回りから考えると、やや非現実的な数値に感じられるかもしれません。

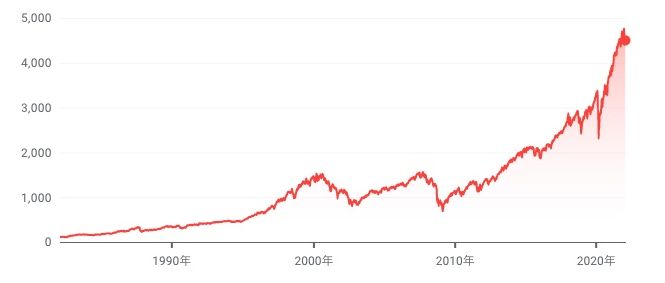

しかし国際的な投資実績を踏まえて考えてみると、そうでもないことが分かります。例えば、米国でもっとも代表的な株価指数であるS&P500の過去実績をあげてみましょう。こちらのサイトから一部引用します。以下のとおりです。

【S&P500の過去20年チャート】

S&P500は導入された1957年以来、平均 約10.7%/年の上昇率を記録しています。

算出期間によっても異なりますが、1982年から2022年6月時点までの40年間で見ると、トータルでの利回りは240%以上で、これを年率に直すと6%程度になります。

直近2012年から2021年の過去10年間においては、年率約14.7%のリターンを記録しています。

引用元:https://www.kushim.co.jp/media/sp500#SP5002010

もっとも代表的な海外インデックス投資のひとつ、S&P500でこれくらいの過去実績があるのですから、年+7.0%というシミュレート数値はかなり具体性のある数値といっていいのではないでしょうか。

「日本の将来が不安」「米ドル建てで海外の実績あるファンドへ積み立てておきたい」と考える方にオススメできるプランです。

<参考記事>

まとめ

今回は、「解約返戻金で損したくない!元本より増えるお勧め【積み立て型】生命保険5選」と題して、元本以上に増える保険契約の具体例をみてきました。

今回ご紹介してきたプランは、すべて「外貨建て」「変額」のいずれか、もしくは両方の特徴をもった保険です。なぜこれらを取り上げたかと言えば、残念ながら『今の経済情勢では「円建て」「定額」の積立保険で資産を増やすことはなかなか難しい』という状況だからです。

一方で「外貨建て」タイプであれば上述のとおり高金利ですし、「変額」タイプであれば設定来10年以上、平均で年率5%を超える安定した運用実績を保っている商品があります。そういったものをうまく選べば、中長期的に大きなリターンが残せる可能性が高いでしょう。

これから保険で資産形成を考えるなら、以下3つのポイントを必ず押さえておくことをおすすめします。

- 余剰資金で始める

- 短期解約は絶対しない

- 最低でも10年~20年、場合によっては30年以上先までの中長期目線を持つ

ぱっと見は同じような積み立て型保険に見えても、その内容は保険会社・商品によってまったく異なります。保険のプロのノウハウや目利きをうまく活用して、ぜひあなたのライフスタイルに合った商品を選んでください。

当記事に掲載した具体的な商品プランや提案にご興味があれば、弊社までお気軽にお問合せください。個人のご相談も承ります。

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。