法人保険の正しい選び方とは?失敗しないためのポイントと具体的な手順4ステップを解説

公開日 2022年9月12日 更新日 2023年6月25日

中小企業経営者のさまざまなリスク対策に活用できる法人保険。

その種類は千差万別で、うまく使えれば経営者にとって心強いリスク対策になる一方、選択を間違えると企業経営のピンチに全く役に立たないことにもなりかねません。

この記事では、「法人保険選びで絶対に失敗したくない」経営者の方向けに、抑えておきたい法人保険選びのポイントと4つの手順を解説します。

目次

「法人保険」は経営課題を解決するための一手段

最初に抑えておきたい重要ポイントを確認しておきましょう。

どの経営課題の解決を目的にするか?

企業が持続的に発展するためには様々なリスク対策が必要です。「法人保険」を活用するうえではまず、どの経営課題に対処するかを明確にしましょう。

「法人保険」で対処できる代表的な経営課題としては、以下のように分類することができます。どの経営課題の解決を目的とするかを最初に決めるのが肝心です。

会社経営

- 事業保障・・・経営者の万一の場合に、事業資金を確保する

- 資金繰り・・・予期せぬ資金繰りの悪化に備える

- 人材確保・・・将来の後継者、幹部候補を確保する

経営者

- 役員退職金・・・計画的かつ効率的に備える

- 事業承継・・・自社株の移譲対策

- 相続対策・・・相続税の納税資金対策

従業員

- 福利厚生・・・勤労意欲やモチベーションの向上

- 従業員退職金・・・退職金制度にもとづく資金確保

- 労災対策・・・労働災害から従業員を守る備え

原則的に後から変更できない

保険はいったん加入してしまうと、原則的にあとから契約そのものを大きく変更できません。

従って、誰に/いくら/どのようなタイプで/最終的にどうするのかの入口・出口戦略は、最初に決める必要があります。

法人保険に節税効果はない

法人保険に加入するだけで節税にはなりません。

ただし、保険料の全部または一部を損金算入することでその年の税負担を軽くして、課税のタイミングを遅らせる効果はあります。

また現在、節税目的の保険加入は規制されています。この点の詳細は後述します。

法人保険とは

改めて、「法人保険」とはどういうものでしょうか。概要を説明します。

契約者が法人となる保険

「法人保険」とは、契約者=法人、被保険者=経営者もしくは従業員となっている保険のことです。

契約者とは、保険契約を締結する者のこと。法人向けに特化した保険もありますが、保険の仕組み自体は個人保険と基本的に同じです。

保険金等の受取人=法人とするのが一般的です。

個人保険との違いは「保険料の取り扱い」

会社には会計・税務のルールがあります。そのルールに従い法人契約で保険料が支払われた場合、「資産計上」か「損金算入」のどちらかに区分されます。

「損金算入」の場合、税引前利益から損金額を差し引くことができるので、その期の税負担を軽減することができます。これが保険で節税できると言われるゆえんです。

法人保険の主な活用法

被保険者を経営者とし、会社そのものを守る

法人保険は基本的に経営者を被保険者とします。経営者が突然亡くなったり働けなくなったりした場合、会社経営に与える影響は甚大になると考えられるからです。

特にオーナー企業や同族企業の場合、経営者に万一があると業績が悪化し、経営危機に陥る可能性があります。借入金の返済を求められることもありえます。

そこで予め法人保険に加入していれば、支払われた保険金を当面の運転資金としたり借入金の返済や従業員の給与に充てたりできれば、経営の立て直しを図るための繋ぎ資金にすることができるでしょう。

事業承継の対策としても機能します。経営者に万一があって後継者が会社(自社株)を引き継ぐ時には、「自社株に掛かる相続税の負担」と「経営者の家族など、他の相続人への代償分割」の二重の負担に苦しむ可能性があります。

法人保険により会社が死亡保険金を受け取って、その資金で後継者の方から自社株式を買い取る方法を取れば、この二重の負担を一挙に解決することが可能です。

法人保険は、経営者の万一に備えられる有効な方法といえます。

被保険者を従業員とし、人材を大切にする

企業にとっては優秀な人材確保も欠かせません。近年、深刻化する人材不足に悩む企業が増えています。

その一助になるのが、従業員を被保険者とした「福利厚生プラン」と呼ばれる契約形態です。

これは契約形態を契約者=法人、被保険者=従業員、保険金受取人を満期金=法人、死亡保険金=従業員の遺族とするものです。

「福利厚生プラン」は、その契約を会社の退職金規定に組み込みます。従業員が定年となった場合に満期金を法人が受け取り、従業員に退職金を渡せるようにします。従業員に万一のことがあった場合には遺族が死亡保険金を受け取れます。

このような「福利厚生プラン」の仕組みは保険料の半分を福利厚生費として損金計上することが認められているため、会社は資金効率よく保険による資金積立と従業員のための福利厚生を充実させることができるのです。

法人保険の種類

法人で活用されることが多い、代表的な保険種類をみていきましょう。

定期保険

定期保険は、一定期間内に被保険者が死亡もしくは所定の状態になった場合に保険金が受け取れる保険です。

「掛け捨てタイプ」は個人向けにも広く活用される保険ですが、法人向けには保険期間がより長く、解約返戻率がより高く設定されているものがあります。

「長期平準定期保険」「逓増定期保険」「生活障害定期保険」などが代表的ですが、法人で損金算入できる保険活用を検討する場合、まず選択肢にあがるのはこういったタイプです。

これらのタイプは被保険者の万一に備えられるとともに、中長期的に解約返戻金を積み立てて、目的に合わせた資金を準備することができます。

養老保険

養老保険は、死亡保障とほぼ同額の満期金が設定されている保険です。「福利厚生プラン」は、この養老保険を使います。

定期保険は解約時に資金を受け取ることができますが、養老保険は解約時もしくは満期時に資金を受けとることができます。

満期時に支払った保険料とほぼ同額かそれ以上の満期金が支払われます。満期があるため資金計画を立てやすい反面、保険料は高めです。

経営者や従業員の退職金積み立てなどの計画的な資金積立に向いています。

医療保険・ガン保険

傷病に関する保険は、被保険者が病気に掛かった場合の経済負担を軽くするための保険です。

経営者のためのキーマン保障としても、従業員のための福利厚生としても幅広く活用されます。

終身保険

終身保険は、被保険者が亡くなるまでの無期限の保険です。

死亡保険金がいつか必ず支払われるため資産性が強く、法人契約の場合は保険料の全額が資産計上されます。

解約返戻金も高めに設定されていることが多く、その特徴から経営者の退職金積み立てや、相続対策に向いています。

損害保険

損害保険は、人以外の有形・無形の財産に掛ける保険全般です。

火災保険、地震保険、賠償責任保険などに加え、近年では個人情報漏洩やパワハラなどのマネジメントリスクに備える保険もあります。

損害保険料を支払った場合は、満期保険金などの保険金積立金があれば相当の金額は資産計上され、残りは損金算入されます。

損害保険も企業のリスクマネジメントとして機能し、契約内容によって資産計上・損金算入される点は生命保険と同じですが、生命保険のような長期的な資産形成には向いていません。

法人保険に加入するメリットは?

企業経営にはさまざまなリスクがありますが、予期せぬ経済的な損失には会社の内部留保などから充てることもできます。

法人があえて保険に加入するメリットはなんでしょうか。

経営者の万一に備えられる

1つ目のメリットは、万が一の事業リスクに備えられることです。

中小企業の場合、経営者に何かあると会社経営が立ち行かなくなる程のダメージを受けてしまいかねません。

こういったリスクに備え、法人保険に加入しておくことで払った保険料の数十~数百倍の保障を受けることができます。例えば、経営者が死亡した場合や所定の疾病・障害状態になった場合に1億円の保険金を受け取れる生命保険などがあります。

経営者を被保険者とした法人向けの生命保険に加入しておけば、経営者に万が一のことがあった場合の経済的な損失に保険金で備えることができます。保険料の負担は決して安くありませんが、そのリスク発生による経済的な損失と比較すると軽微でしょう。

経費計上しながら資金準備できる

2つ目のメリットは、保険料の一部または全部を損金算入しながら資金準備が出来ることです。

企業が現金で資金を貯めておく内部留保は、税引き後の資金から行われます。その点、経費計上できるタイプの保険であれば税引き前の資金から積み立てていくことが出来るため、内部留保で資金準備するより効率がよいと言えます。

また保険加入にはさほど時間を要さず、年払にした場合には短期前払費用として向こう1年分の保険料を損金算入できるため、決算前の利益対策としても効果的です。

事業承継の負担を軽くできる

3つ目のメリットは、次の世代に経営権を移す時の経済的な負担を抑えることが出来ることです。

事業承継時の最大の問題となるのが、自社株の価値が高くなりすぎると後継者の相続税・贈与税の負担が大きく、経営権の委譲ができないケースです。

その際、法人保険を活用すれば自社株評価の引き下げや納税資金の確保に効果的です。

法人保険のデメリットは?

法人保険には、現金による内部留保でリスクに備えるより保険で備えた方が遥かに多額の保険金が設定できたり、資金効率がよいなどのメリットがあります。

一方で、法人が保険に加入するデメリットもあります。

キャッシュフロー悪化のおそれがある

法人保険の保険料は、保険の種類や契約内容によっては高額になる場合があります。

保険契約時は問題なくても、情勢悪化などによって数年後に負担が重くなることが考えられます。

会社の資金繰り負担が大きいとキャッシュフローが悪化し経営を圧迫する恐れがあるため、加入するプランは慎重に選びましょう。

解約時期によっては損失が発生する

掛け捨てタイプ以外の保険は解約返戻金が設定されており、契約時にあらかじめ解約時期を想定した資金計画を立てるのが一般的です。

ほとんどの場合、解約返戻金はその保険の解約時期に応じて決まっており、商品によって解約返戻金のピークを迎えるタイミングがまったく異なります。

支払保険料に対する解約返戻金の割合を解約返戻率といいますが、通常は保険加入から一定期間経過後にピークを迎えて、そのあとは徐々に低下していきます。

解約の時期によっては極端に解約返戻金が少ないことがあるため、ピークを迎える前の短期解約には特に注意が必要です。

法人保険でおさえておきたい3つの注意点

法人保険に加入するときの注意点のうち、代表的なものを3点解説します。

被保険者の体格や病歴によっては保険加入が難しい

法人保険は経営者の身体に掛けるものです。保険の種類によりますが過去の病歴や治療中の疾病があると

- 保険料の割り増し

- 保険金の制限

- 特定の疾病などに対する不担保

などの条件が付いたり、最悪の場合には加入できないことがあります。

本人が大したことないと考えていても、保険会社の規定上は思わぬ取り扱いになってしまったりすることもあるのです。

例えば「糖尿病を患っているが、通院と投薬によって症状がコントロールできている」というケース。

この場合、A保険会社では無条件で加入できますが、B保険会社では謝絶(加入不可)になります。

このように保険加入に関する傷病の規定は保険会社によって様々ですが、そうと知らず安易に告知してしまい、一度結果が出てしまうと再チャレンジできません。

決算月になって急に保険加入を検討する場合など、十分な準備期間が取れないときなどは特に注意が必要です。

解約返戻金の受け取りは益金となる場合がある

法人が保険金や解約返戻金を受け取る場合、その期の利益に計上されます。

保険料支払い時に税負担を減らすことができていても、保険金の受け取り時には利益が発生して税金が発生する場合があります。

特に節税を目的に定期保険などに加入している企業は、その法人保険の効果を誤って認識していないか注意が必要です。

仮に法人税を33%とし、経常利益が年間100万円である企業が年間保険料100万円(全額損金算入)の保険に加入する場合を考えてみましょう。

この保険に10年加入し、10年後に返戻金を1000万円(返戻率100%)受け取ると仮定します。

この企業が保険に加入しない場合、年間33万円の税負担が発生します。10年間では合計330万円です。

保険に加入すると年間の利益は保険料で相殺されてゼロとなり、単年の税負担はなくなります。しかし、保険解約する期に解約返戻金が益金として1000万円計上されます。

その期の税負担は1000万円×0.33=330万円です。

10年間トータルでみると、この企業の税負担は保険加入に関わらず330万円です。つまり法人保険に加入するだけで節税になるわけではないということです。

法人保険に加入すると税負担の発生時期を遅らせることはできますが、税負担がなくなるわけではないという点は留意が必要です。

保険金の受け取りを踏まえた社内規程の準備を

退職金準備や福利厚生プランのために保険を導入する場合、保険金の取り扱いを定めた規程(退職金規定・福利厚生規定)をあらかじめ整備しておくべきです。

たとえば、経営者に退職金を支給したタイミングで税務調査が入った場合に、退職金規程があれば退職金の支給基準や金額についてスムーズに説明ができます。

生命保険を利用して解約払戻金を退職金等に充てる場合、何も規程がなく妥当性がないと判断されてしまえば、損金扱いではなく給与扱いとされてしまう事も考えられます。企業に税務調査が入った際の説明の根拠とするためにも、導入時に規定しておくことが望ましいと言えます。

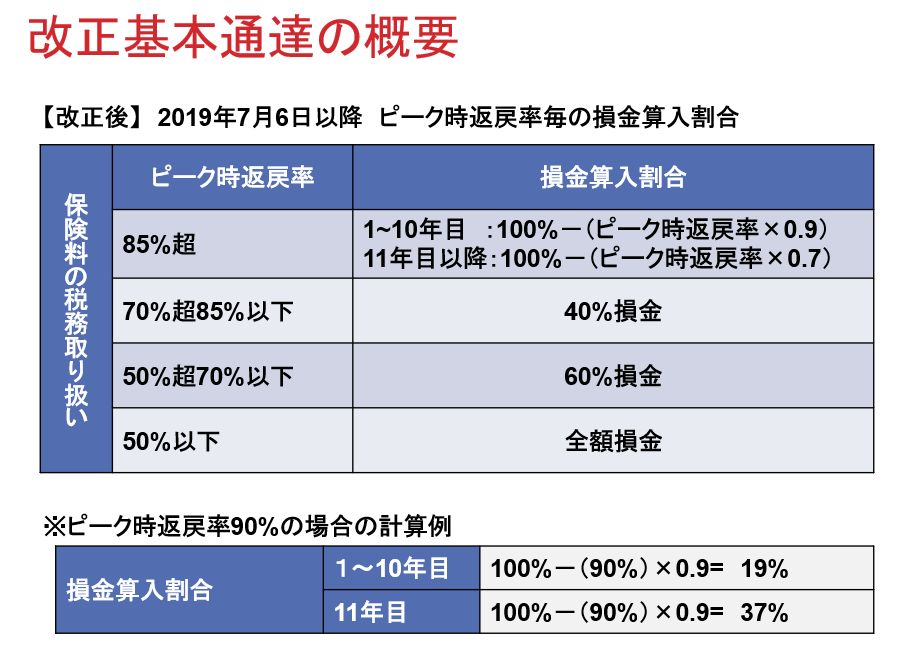

2019年10月以降の損金計上ルールとは?

解約返戻率が高くなるほど損金算入割合が少なくなる

定期保険および第三分野などの法人保険に関わる保険料の取扱いについては、2019年6月28日に税制が改正され、それ以前の保険料の経理処理方法から大きく変わりました。

これは「節税目的の保険」に規制をかけることが目的とされており、2019年10月以降の法人保険契約を対象に損金計上の新ルールが適用されています。

定期保険の保険料の経理処理は最高解約返戻率に応じて、保険料の経理処理の方法が次のように区分されています。どんな内容か確認しておきましょう。

改正前の保険には影響なし

税制改正以前の保険に契約している場合、その保険料の損金取り扱いルールは変更なく従来のままです。

改正以前の全額損金、1/2損金などでピーク時に解約返戻率85%以上のリターンがある保険に契約している場合、あらためて同じ税区分の保険に乗り換えることはできません。

該当の保険を契約している場合は、今から解約時期や解約返戻金の使途などの出口戦略を立てておくことが望ましいでしょう。

これからも法人保険の節税効果は期待できる?

ひとことで言えば、税制改正以前より「節税」の効果は落ちています。改正前と異なり、解約返戻率が高いものほど資産計上の割合が増え、損金算入できる保険料割合が減るからです。

とはいえ、一例では85%未満の保険であれば40%損金算入することができたり、長期的な目線で見れば契約期間の40%にあたる期間が過ぎると、保険料の全額を損金として扱うことができます。

以前に比べて短期的な節税対策のみでの保険活用は難しくなったものの、「会社のリスク対策」と「節税」を両立する手段として考えれば、法人保険への加入効果的であると言えます。

ただし改正以前に比べると損金算入のルールや保険の商品設計が複雑化しているため、法人保険に特化した専門家の知恵を活用することをお勧めします。

最適な法人保険に加入する手順

国内には生命保険会社は40社以上も存在し、法人保険の種類も膨大な数にのぼります。その中から自社に最適なものを選ぶにはどうしたらいいでしょうか?

ここからは自社に最適な法人保険を選び、具体的に加入するための手順を解説していきます。

【STEP1】加入目的を明確にする

まず最初に、法人保険によって「どのような経営課題に備えたいのか?」や「最終的なゴールはどういう状態か?」を検討し、明確な加入目的を設定しましょう。

以前までは保険加入の目的=節税というケースもよくありましたが、いまは損金算入できる保険料に制限がかけられたため、それ以外の目的も併せて検討しておくことが重要です。

節税だけを目的とした保険加入は、会社のキャッシュフローを悪化させるリスクがあります。

そもそも法人保険は経営リスクに備えるための商品ですから、保険加入によって会社の資金計画がおかしくなってしまえば本末転倒です。

長期的な観点で正しい方向性の目的を設定すべきです。

【STEP2】目的に合った保険の種類を選ぶ

中小企業経営者の財務リスク対策のテーマ例としては、以下のようになります。

これらの中から、どこに対して対処したいかが決まったら、次は「掛け捨てと積み立てどちらがよいか?」によって区分けすることができます。

掛け捨て(保障重視)のタイプとしては定期保険や医療保険、がん保険などがあり、それ以外は積み立ての商品に該当します。

法人保険と個人保険のバランスも考慮したうえで、目的に合った保険種類をイメージしましょう。

【STEP3】候補の保険商品を絞る

保険の種類をある程度イメージできたら、次は具体的な保険商品の比較が必要です。

ここで重要なのは、誰に相談するかです。例えば特定の生保専属の営業マンであれば1社のみの提案になりますが、複数の保険会社を乗り合う保険代理店であれば多くの保険会社の商品を組み合わせた提案を受けられる可能性が高いでしょう。法人保険の経験値も大切な要素です。

具体的な商品・保険プランをいくつかに絞ったら、最終的に残った候補を細かく比較して、最も目的を達成しやすい商品をひとつに絞っていきましょう。

【STEP4】申し込み・契約

法人保険の申し込みは、契約者・被保険者本人による手続きが必要です。

保険会社や商品によって手順は異なりますが、原則として保険契約が成立するには

- 「申し込み」

- 「健康状態の告知」

- 「第1回目の保険料入金」

の3つの要件を満たす必要があります。

最大のポイントは「健康状態の告知」です。何も病歴などがなく自己申告の告知で済めばさほど手間はかかりませんが、場合によっては保険会社の嘱託医の診察を受けなければならない場合などがあります。

申し込みから契約までのスケジュールを立てておきましょう。

法人保険を選ぶときのコツ

法人保険を選ぶ際は、法人保険に詳しい担当者から加入することが大切です。

法人保険を取り扱うためには、保険の商品知識だけでなく税務や企業経営など、幅広い知識が求められます。

幅広い知識を持った優秀な担当者にうまく当たれば、加入目的に応じた適切なプランを提案してくれるだけでなく、経営改善に向けたパートナーになりうる場合もあります。

目利きをしてくれる担当者次第で、適切な法人保険の活用は企業経営にとって欠かすことのできない良薬になりますが、間違った商品選び・アドバイスだと毒薬にもなってしまいます。

法人保険は、長期間かつ高額な契約になることが多いです。

できるだけ複数の保険会社や保険代理店に話を聞いて、信頼できる担当者を探すことをお勧めします。

まとめ

法人保険には「経営者が万一の場合に備える」「事業承継対策を図る」「従業員の福利厚生を充実させる」などさまざまな活用方法があります。

加入目的を明確にしたうえで、信頼できる担当者から法人保険に加入すると、経営におけるさまざまなリスクに対処でき、企業のさらなる発展につながるでしょう。

ご加入中の保険についての分析や、これから検討する法人保険について判断が難しいと感じられるようであれば、私たち専門家にご相談ください。

ご意向を踏まえて、様々な可能性の中からベストな方法を選ぶお手伝いをいたします。

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。