ハーフタックスプランとは?法人が養老保険を活用するメリット・デメリット|選び方のポイントを説明します!

公開日 2023年8月6日 更新日 2023年9月20日

【法人向け生命保険】を検討するには、「保障性・福利厚生・損金計上の割合・貯蓄性」等を考慮する必要があります。そのバリエーションは大変多く経営者の皆さんには頭の痛い問題かもしれません。

本記事では、それら【法人向け生命保険】に必要な要素をバランスよくそなえられる「法人向け養老保険のハーフタックスプラン」について解説します。

「法人向け養老保険のハーフタックスプラン」はメリットもある反面、使い方を間違えると会社の福利厚生規定と相反する不適切な状態で契約されていたり、1/2損金としていた経理処理を後から否認されたりするケースもあります。

そのような事態は未然に防ぎたいところですよね。この記事を読めばハーフタックスプランについての理解が深まり、貴社に向いている・向いていない等の判断ができるようになるでしょう。ぜひ最後までご覧ください。

ハーフタックスプランとは?

ハーフタックスプランとは、法人向け養老保険を使って特定の契約形態で掛けることにより、支払保険料の1/2を損金算入(福利厚生費)できるプランです。

保険期間中は被保険者の死亡保障(受取人:被保険者の遺族)として機能し、保険期間が満期になった場合には満期保険金を受け取れる(受取人:法人)という、保障と貯蓄の機能を併せ持った保険です。

ハーフタックスプランの契約形態をまとめると次の表のようになります。

ハーフタックスプランに法人契約した場合、被保険者が会社に属したまま満期を迎えたら会社が満期保険金を受け取ることができ、不幸にも被保険者が死亡した場合には被保険者の遺族が保険会社から直接、死亡保険金を受け取ることができます。

通常の法人保険は契約者が保険金・満期保険金の受取人となります。ハーフタックスプランは前述のような特殊な契約形態とするために、その保険料は後述する要件を満たせば福利厚生目的で保険料を支払っていたものとみなすことができます。ゆえに「従業員の死亡保険金のための積立(損金)」として1/2損金扱いさせることができます。

会社からみれば、

- 役員、従業員に対する保障

- 福利厚生および退職金の積み立て

- 福利厚生費として1/2損金算入させることによって課税所得が減らせる効果

といった役割をひとつの保険で賄えるというわけですね。

ハーフタックスプランの仕組み

ハーフタックスプランは

- 役員・従業員(被保険者)の「福利厚生」にできる効果

- 支払保険料の1/2を「損金算入」にできる効果

というふたつの効果を狙って活用されるものです。

ハーフタックスプランはその出口戦略として、満期保険金(益金)を受け取れる時期と社員の退職金(損金)が必要な時期を同じ時期にすることによって益金と損金を相殺させることができます。

前述のようにハーフタックスプランの契約形態はやや特殊ですが、仕組み自体は普通の養老保険と大きく変わりません。

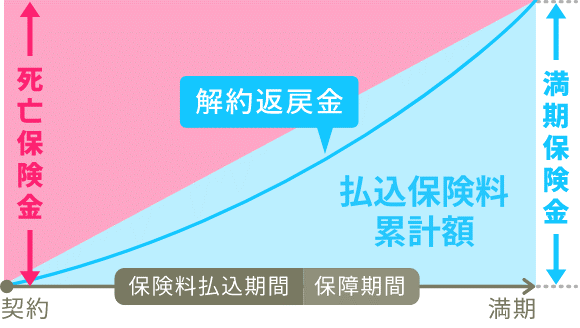

養老保険は、被保険者が保険期間中に死亡した場合でも満期まで生きていた場合でも、同じ金額を受け取れる貯蓄型の保険です。簡単に養老保険の特性をおさえておきましょう。

<養老保険のイメージ図>

(図の引用元:https://www.lifenet-seimei.co.jp/media/insurance-basics/what-is-yoro-insurance/)

<養老保険のメリット>

- 保険期間中は死亡保障を得られる

- 貯蓄性があり、決まった時期に確実に満期保険金を受け取れる

- 商品によっては満期保険金が払込保険料を大きく上回る場合がある

<養老保険のデメリット>

- 途中解約すると損失が発生する

- 満期保険金を受け取ると、死亡保障がなくなる

- 商品によっては満期保険金が払込保険料累計額を下回る場合もある

ハーフタックスプランのメリット

ではハーフタックスプラン自体のメリットはなんでしょうか?それは大きく以下の4つです。解説していきます。

(1)支払保険料の1/2を「損金算入」できる

前述のとおり、1つ目のメリットは保険金の1/2が損金になることです。ハーフタックスプランを導入すると、毎年支払う保険料の1/2は会社の積立(保険料積立金)になり、残りの1/2は福利厚生費になります。

2019年以降、度重なる税制改正により法人が保険を使って損金算入できる手法は事実上ほとんどなくなっています。ハーフタックスプランは、損金算入できる手法として今でも使える限られたもののひとつです。

(2)「満期保険金の益金」と「退職金支給の損金」で相殺できる

ハーフタックスプランの満期保険金を会社が受け取ると、おおよそ1/2が特別利益になります。同じ期に退職金を社員に支払うことで益金と損金が相殺されます。

(3)いつでも解約できる

養老保険は解約すればいつでも解約返戻金が受け取れます。事業資金が無くなってしまったときの緊急予備資金のひとつとして、解約返戻金を使うのもありです。

(4)経営者貸付が利用できる

経営者貸付とは、お金が急に必要になったときに解約返戻金の85%~90%までを、借りれる制度です。手続きも簡単で1週間ほどで借りられます。ただし詳細な条件は保険会社ごとに異なりますので注意が必要です。

ハーフタックスプランの適用条件

法人契約の養老保険で活用できるハーフタックスプランですが、適用するには条件があります。前述した契約形態を満たす必要があるのはもちろん、大前提として「従業員の福利厚生」を目的とするため「従業員の普遍的加入」が必要です。

ハーフタックスプランを実際に活用するには

(1)ハーフタックスプランの条件を満たす契約形態であること

(2)契約には被保険者全員の署名と健康告知が必要であること

(3)従業員は基本的に「全員加入」であること

(4)会社の福利厚生規定を作りこむ必要があること

の4つの適用条件を満たす必要があります。

これらが非常に重要な論点となってきます。ひとつずつみていきましょう。

(1)ハーフタックスプランの条件を満たす契約形態であること

「法人契約の養老保険」は、「被保険者」「死亡保険金受取人」「満期保険金受取人」を誰にするか、その組み合わせによって支払保険料の経理処理が変わります。具体的には次の表のようになります。

簡単に解説していきます。

パターン1

養老保険を被保険者:役員に掛ける、死亡保障と退職金積み立てなど、最もオーソドックスな用途で使われる組み合わせです。支払保険料の経理処理は「全額資産計上」となります。

パターン2

パターン1の「満期保険金受取人」を被保険者が全額受け取るようにした組み合わせです。この組み合わせだと将来、満期保険金を被保険者が生命保険会社から直接、受け取ることになります。ですので支払保険料の経理処理は「全額給与」となるのです。

法人からみればハーフタックスプランよりも税効果は大きくなりますが、受け取った被保険者側は「全額給与」ですから相応に、所得税・住民税・社会保険料の負担も非常に大きくなってしまいます。

パターン3 ハーフタックスプラン

これら4パターンの組み合わせのうち、ハーフタックスプランはパターン3に該当します。

「死亡保険金受取人」を被保険者の遺族にすることによって、支払保険料の1/2を「福利厚生費」として損金算入できます。

パターン4 逆ハーフタックスプラン

通称「逆ハーフタックスプラン」と呼ばれている組み合わせで、保険料の1/2を保険料として損金算入させ、残りの1/2を役員報酬または給与として損金計上させることで全額損金算入できる、という方法です。

これだけ聞くと「逆ハーフタックスプラン」が最も有利な組み合わせであるように聞こえるかもしれません。しかし「逆ハーフタックスプラン」には以下3つの問題点があります。

ひとつ目に、他のパターンと違い税法上の根拠がありません。いわばグレーゾーンの組み合わせです。今は「全額損金算入できる」と導入したとしても経理処理のルールがもし将来定まったとき、どうなるか分からないリスクがあります。

ふたつ目に、役員報酬にあたる部分がみなし給与として扱われるため報酬額が増えた分の所得税や住民税が先行してかかってきます。そのため満期返戻金をもらえるまでの個人資金負担が非常に大きくなります。それにもし保険料払い込み期間中に解約した場合、解約返戻金は法人が受け取るので所得税や住民税を個人負担した分だけ大きな損失です。

みっつ目に、税制改正の遡及リスクです。過去の事例を紐解くと2021年の税制改正においては、特定保険の名義変更(低解約返戻金型の逓増定期保険)に関して、2019年7月まで遡及して税制改正が適用されるルールになりました。

かつては「税制改正は過去に遡及しない」という不文律がありましたが、前例が覆された今となっては同様の過去遡及が「逆ハーフタックスプラン」に適用される可能性もありえることと言わざるを得ません。

このようなリスクがありますから、今は「逆ハーフタックスプラン」の取り扱いをやめてしまった生保会社が殆どです。もし加入を検討されているようでしたら、リスクが大きいことを念頭に置かれたほうがいいでしょう。

(2)契約には被保険者全員の署名と健康告知が必要であること

ハーフタックスプランは「養老保険」を被保険者となる役員・従業員に掛けるものです。従って対象となる全員の同意、それに健康状態の告知が必要不可欠となります。

会社によっては、各被保険者の働く場所が本店・支店・地方・海外など大きく異なることもあるでしょうし、いまや常時出勤よりリモートワークしている人員の割合の方が多い、という場合もあります。

ハーフタックスプランの加入にあたっては原則的にオンライン手続きだけで完結することは難しく、加入する全被保険者がリアル・対面で保険募集手続きにのぞむ必要があります。

そのため数名~20名程度までの小企業であればさほど大きな負担にはなりませんが、30名以上ともなるとそれなりの段取りが必要です。くわえて従業員が増減するたび基本的に毎年、追加加入・解約の手間が発生します。

また、健康状態が悪い人・過去に大病したり障害を持っていたりして保険会社の条件を満たさない人は加入できません。その場合はどうしても不公平感が出てしまいます。会社としての取り決めが必要です。

(3)従業員は基本的に「全員加入」であること

ハーフタックスプランには「普遍的加入の原則」というものがあります。簡単に言えば、従業員に対して会社都合や差別なく、普遍的な条件の下で加入させなければならない、ということです。

だから例えば「男性だけの加入」「部長以上の加入」「特定の職種だけ(営業職のみ)の加入」といった区分けはすべてNGです。認められるのは「入社して3年以上の従業員」というような、全従業員に適用できる条件であればOKです。

また福利厚生を目的とする性質上、「従業員のみ(役員は除く)」という加入の仕方は問題ありませんが、被保険者(役員・従業員)のうち同族関係者が大多数を占める場合、福利厚生費ではなく給与課税される可能性があります。

実際、同族関係者が被保険者(役員・従業員)の80%を超えていて否認されたケースもありますのでファミリービジネスを行なっている企業が導入を検討する場合においては注意が必要です。

昨今ふえてきたのは「従業員の一定割合が外国人」というケースです。まず加入のことだけを考えれば外国人だからダメということは基本的になく、日本国内に居住していて(住所・連絡先がある)日本語で保険の仕組みを理解できてサインできれば一般的に加入できます。

それより長期的に末永く日本で・当該企業で・最低でも5~10年以上の長期間に渡って本人が就労する意欲があるかどうか、といった点がポイントになるでしょう。

(4)会社の福利厚生規定を作りこむ必要があること

ハーフタックスプランは加入時にしっかり会社の福利厚生規定を作りこむ必要があります。具体的には役員・従業員の退職金・弔慰金規定などです。

規定自体が存在しない場合は新たに作る必要がありますし、もともとの規定がある場合には会社で掛ける養老保険を新たに組み込む必要があります。これらを取り決めて、株主総会や取締役会などで決裁して議事録をしっかり残しておきましょう。

繰り返しになりますが、ハーフタックスプランは従業員の福利厚生を目的に導入される会社の制度です。だから経営合理性のみで加入済みの保険をすべて解約したり、制度を破棄したり、ということは難しいですし、そんなことをすれば従業員の福利厚生という目的はそもそも何だったのか。ということになりかねません。

そういった意味で、「会社の役員のみ」「キーマンのみ」を被保険者とする法人保険とは根本的な意味合いが異なります。導入を検討される場合、「1/2損金にできるから」というメリットで安易に流されないよう慎重に経営判断されてください。

ハーフタックスプラン導入に必須の3つの検討事項

実際の制度導入にあたって必ず決めなければならない3点について解説します。

(1)保険期間(出口)をいつまでに設定すべきか?

養老保険を活用したハーフタックスプランは福利厚生を目的に導入するため、基本的には就業規則で定めている退職年齢を満了年齢に設定するのが原則です。

多くの企業において60歳定年・その後は1年更新の継続雇用という設定をしていますが、定年が60歳であれば満期を定年年齢の60歳に合わせておくのが基本です。

なお定年延長などで、養老保険の満期時期と退職金支給時期が数年ズレる場合、満期保険金の据置や年金支払等を活用することでズレに対応可能です。ただ据置や年金支払に関する取扱は保険会社によって異なります。

加入検討時に、そのあたりの柔軟性についても確認しておきましょう。

(2)保険金額をいくらに設定すべきか?

福利厚生を目的にするのですから、保険金額に格差をつける事は適切ではありません。特に役員と従業員の間で大きな格差をつける場合、否認のリスクが高まりますので要注意です。

実際の裁決事例の中には、代表者と従業員の保険金額格差を10倍に設定した事例で否認されているものもあります。一部の保険会社では「5倍くらいまでならOK」と公然と言っているところもあるようですが、法的な根拠はありません。

個々の役員・従業員の保険金額等に格差がある場合、それは職種・年齢・勤続年数等に応じた合理的な格差である必要があります。基本的には保険金は一律にすべきで格差をつけるべきではないと考えておいた方が無難です。

保険金額は「社会常識の範囲内」という言い方になりますが、一般的に許容される範囲は300万円~2000万円ぐらいまでかと思います。会社の平均年収や、個人の生涯収入、導入年度の所得等を勘案して経営判断で決められてください。

(3)保険会社をどこにすべきか?

養老保険を提供している生保会社自体がまず限られますので、どこの保険会社でも良い訳ではありません。考えるべきは商品性重視か、会社の安全性重視か。

商品性重視なら外貨建て養老保険を提供している会社が選択肢となるでしょう。なぜなら商品によりますが、一般的に円建て養老保険に比べて、満期時の解約返戻率が10%~20%も高いからです。

円建ての養老保険は、残念ながら国策であるゼロ金利政策の影響で満期時の解約返戻率が100%に満たない元本割れ状態となってしまうような、金融商品としての魅力に欠ける商品が殆どなのが現状です。

とはいえ外貨は為替が影響してきますので敬遠する向きも当然あるでしょう。加えて破綻リスクが少ない財務基盤のしっかりした生保会社が安心、という観点も当然持つべきです。

ある程度のリスクを取って満期時の解約返戻率が良い外貨建て養老保険を取るか、確実性を取って円建て養老保険を取るかの選択肢になるかと思います。さらに「資産運用」の要素を加えられる変額養老保険という特殊な商品もあります。

これらを必ず比較して、経営者の考えに沿う保険会社・保険商品を選択されることをお勧めします。

さいごに

ハーフタックスプランは従業員の福利厚生を目的に、保障・積み立て・損金算入メリットを享受できることなど、複数の役割をひとつのタイプの保険でカバーできる優れた制度です。

その反面、導入には「普遍的加入の原則」を満たす必要があるため、例えば「社員の平均在職期間が10年に満たない」「人員構成が数年で大きく変わっている」というような企業には全く向かない制度でもあります。

昨今の多様な働き方を求める動き、国自体がひとつの会社に長く務めることを推奨しなくなっている傾向からすると、やや設計思想そのものが古くなってきている制度とも言えるかもしれません。

この制度にもっとも適しているのは「社員一丸となって愛社精神を育んでいきたい」「社員の自主都合退職がほとんどゼロに近い(10%以下)」ような中小企業といえるでしょう。

本記事が経営者の皆さんの参考になれば幸いです。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。