法人保険の種類とメリット・デメリット|加入すべき理由と加入時の注意点を紹介!

公開日 2023年4月29日 更新日 2023年6月5日

法人保険とは、会社のリスクに備える生命保険・損害保険のことです。法人保険にはさまざまな役割があり、たとえば従業員の福利厚生を目的としたものや、役員の退職金を目的としたものがあります。

法人保険の種類は多岐にわたるため、本当に自社にとって必要なのがどの保険なのか迷うこともあるかもしれません。本記事では、法人保険の種類と、それぞれのメリットやデメリットを解説します。実際に法人保険に加入するときの注意点についてもご紹介しますので、検討の材料としてぜひお役立てください。

目次

法人保険とは

法人保険とは、保険契約者を法人の役員や代表者として契約する保険です。

法人向けに設計された保険以外でも、一般的な個人向け保険の契約者を法人にする場合も法人保険と呼びます。保険には大きく分けて生命保険と損害保険がありますが、法人保険と呼称する場合には基本的に生命保険のことを指すことが多いです。

法人保険には、通常の生命保険とは異なる特徴があります。個人保険では、契約者および受取人が個人であるのに対し、法人保険の契約者や保険金受取人は原則的に法人です。

さらに、法人保険は個人事業主でも加入できる商品があります。その場合は必ずしも法人化していることが前提ではありません。

経営者や個人事業主が法人保険に入る必要

経営者や個人事業主が法人保険に入った方が良い理由として、万が一の時の事業承継がスムーズである点が挙げられます。

経営者や個人事業主など事業のオーナーに万が一のことがあった場合、事業が止まるだけでなく資金面も円滑にいかなくなる場合があります。少なくとも資金面で事業が滞ることが無いよう、法人保険でカバーしておくと安心です。

また、法人保険では支払う保険料が一部または全額損金算入できます。つまり、法人の経費として経理処理が可能なのです。

これは、個人で加入する保険と大きな違いです。なお、個人で加入する保険の場合は、保険料の損金算入はできません。その代わりに所得控除として、生命保険料控除や個人年金保険料控除が一定額まで認められます。

【法人保険に入るべき理由】

- 事業保障

- 相続・事業承継

- 役員の退職金対策

- 従業員の福利厚生

事業保障

法人経営者や個人事業主が法人保険に加入することで、万が一の時でも事業保障への備えができます。経営者の病気や死亡、高度障害状態が原因で、会社運営が滞り資金繰りが悪化するのを回避する目的があるからです。

また、従業員の給与支払いなど人件費の補填ができるほか、後継者を育成する資金にも充当できます。

たとえば、経営者が大きな病気を患い長期的に入院することになった場合、対象となる法人保険に加入していれば、運転資金に充当できる保険金・給付金が受け取れます。

ただし、少なくとも当面の運転資金となるような保険金額を確保できる法人保険への加入が望ましいでしょう。

相続・事業承継

法人保険に加入することで、相続や事業承継への対策が可能です。法人保険に加入している経営者や個人事業主が死亡した場合、その保険金を円滑な相続や事業承継のために活用します。

法人保険を相続・事業承継対策として用いる場合、主に株式会社に対して有効です。たとえば、自社株の買い取り資金に充当するほか、経営者名義の事業用不動産を買取るための資金にも充てられます。

このほか、事業承継をスムーズに進めるために、現在の経営者へまとまった退職金を支払うための資金としても法人保険は有効です。

役員の退職金対策

法人保険に加入することで、役員の退職金対策が可能です。退職金は、役員退職慰労金や生前退職金とも呼ばれます。退職金の金額は勤続年数などの条件にもよりますが、毎月の給与とは違い大きな金額が必要です。

そのため、退職金の支払い時には一時的に法人資金が減少することになります。事業の運営資金が減少することで経営に影響が出ないためにも、法人保険を活用して役員への退職金に備えておくと安心です。

法人保険は、毎月あるいは毎年の保険料を損金算入できるのが特徴です。この特徴を活用し、退職金の確保として保険料を払いながら、同時に法人税の税金対策としての効果も期待できます。

従業員の福利厚生

契約者が法人で、被保険者を従業員にする医療保険に加入することで、従業員の福利厚生として活用できます。万が一、従業員がケガや病気で療養が必要になった場合、法人保険の給付金を基に見舞金として支払うことが可能です。

また、貯蓄性のある養老保険も従業員の福利厚生として活用できます。被保険者を従業員とする法人契約の養老保険では、従業員の定年退職金や死亡退職金として支払うための資金とすることが可能です。この場合、受取人を従業員の遺族とする保険契約もできるため、従業員の遺族保障としても備えられます。

法人保険の種類

法人保険は、法人を契約者とする生命保険です。一般的に法人保険として活用されている生命保険には、大きく4種類があります。法人契約の保険に対して、何を目的としたかによって検討すべき保険の種類が変わってきますのでご注意ください。

【法人保険の種類】

- 定期保険

- 養老保険

- 医療保険・がん保険

- 終身保険

ここからは、経営者や個人事業主が検討しておきたい法人保険の種類を確認していきましょう。

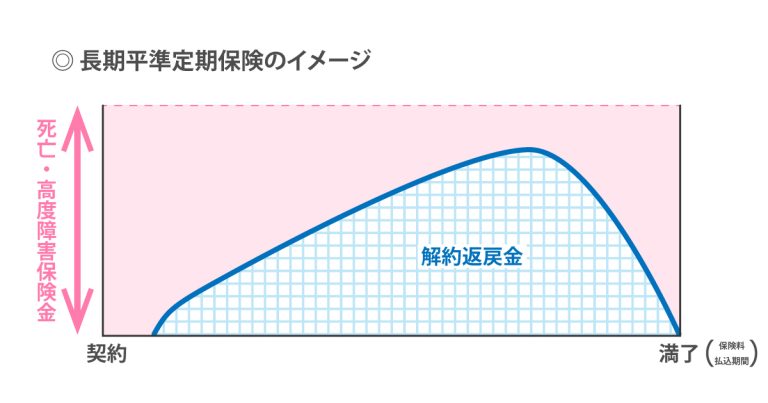

定期保険

定期保険とは、一定期間の死亡保障に備える保険です。法人保険として定期保険に加入する場合、法人が保険料を支払います。この場合、保険料が全額損金算入か一部のみ算入するかどうかは、定期保険の解約返戻率によって違ってきます。

|

【保険加入の目的】 ● 退職金対策 ● 税金対策 ● 経営者死亡時の資金繰り対策 |

養老保険

養老保険とは、一定期間の死亡保障に備えると同時に満期金としてまとまった資金の確保ができる特徴があります。つまり、生死を問わずまとまった資金への備えが可能です。

役員を対象とする場合には、退職金資金への備えとして活用することが可能です。

また、従業員を対象とする場合には、死亡時には遺族保障として遺族を受取人にし、満期金は法人を受取人とする福利厚生プランの活用が広く知られています。

|

【保険加入の目的】 ● 役員の退職金対策 ● 従業員の福利厚生 |

医療保険・がん保険

医療保険やがん保険は、がんや病気、ケガの際に給付金が支払われる保険です。

従業員を被保険者とする場合には、従業員への療養見舞金として渡すことができ、福利厚生としての活用ができます。役員を被保険者とする場合には、役員の病気療養が原因で資金繰りが悪化するリスクに備えることが可能です。

|

【保険加入の目的】 ● 従業員の福利厚生 ● 役員の長期療養に伴う事業資金確保 |

終身保険

終身保険は、一生涯の死亡保障と高い貯蓄性が特徴の保険です。法人契約で終身保険に加入する場合には、相続対策や事業承継対策として活用できます。

加えて、終身保険は貯蓄性が高いため、役員の退職金対策としても役立ちます。

|

【保険加入の目的】 ● 相続・事業承継対策 ● 役員の退職金対策 |

法人保険に加入するメリット

経営者や個人事業主が保険に入るメリットとして、大きく以下の2点が挙げられます。

【法人保険に加入するメリット】

- 万が一のときに資金を調達できる

- 税対策にもなる

ひとつは、万が一の時の資金調達として法人保険が活用できること、もうひとつは法人が支払う保険料の経理処理によっては税対策が可能である点です。

それぞれについて詳しく解説します。

万が一のときに資金を調達できる

一般的な法人保険では、保険料を積み立てていくことで解約返戻金としてまとまった金額の確保ができます。毎月あるいは毎年の保険料支払いではなく、一時払いとして保険料を一括で支払った場合も同様です。

そのため、法人保険に加入することで事業の資金面でのリスクに備えることができます。さらに事業承継や相続でまとまった資金が必要になる場面においても、法人保険を解約することで資金の引き出しが可能です。

また、経営者など役員退職金への充当するための資金調達としても活用できます。

税対策にもなる

法人保険の契約体系によっては、税対策として活用できます。法人保険の場合、保険料を全額あるいは一部損金算入が可能です。

保険料を経費として処理しながら、まとまった資金の備えができることから税対策としても有効です。

ただし、解約や保険金受取のタイミングによっては必ずしも税対策として得策ではない場合もあります。税対策で法人保険加入を検討する場合には、税理士など専門家へ相談しておくと安心です。

法人保険に加入するデメリット

法人保険に加入することによるデメリットとして、主に次の2点が挙げられます。

【法人保険に加入するときのデメリット】

- 資金繰りに影響を及ぼす可能性がある

- 解約のタイミングによっては効果がないこともある

ひとつは、法人保険の保険料を捻出する際に資金繰りに影響を及ぼす可能性があること、もうひとつは、解約のタイミングによっては効果がないケースもある点です。

それぞれについて詳しくご紹介します。

資金繰りに影響を及ぼす可能性がある

法人保険の保険料は、一般的に個人が加入する保険料よりも高額です。また、経営状態が黒字であればそもそも資金繰りには困らないですが、赤字経営となった場合に保険料を捻出できない恐れがあります。

保険契約は、継続することで最大限の効果を発揮します。一時的な赤字経営であったとしても、支払う保険料に困窮するようでは解約せざるを得ないことも考えられます。

詳しくは後述しますが、解約するタイミングによっては、加入時に期待するような法人保険の効果を得られないこともあるため注意が必要です。

このような事態を避けるためには、中長期的な経営状態を見据えて保険の内容や保険料を設定しなければなりません。法人保険に加入することで高い効果が見込まれるとしても、資金繰りに苦労し中途解約するようではメリットが享受できないからです。

解約のタイミングによっては効果がないこともある

法人保険は、解約のタイミングによっては効果が出ないことがあります。法人保険の保険料は、全額または一部を損金算入することで税対策として活用することが可能です。

一方で、中途解約に伴う解返戻金は雑収入として課税対象になります。つまり、せっかく税対策として保険料の経理処理に工夫をしても、解約時のタイミングによっては課税対象となる金額が大きくなることがあるのです。

この事態をなるべく回避するためには、解約返戻金の使い道を明確にする必要があります。具体的には、解約返戻金を退職金として活用することや、設備投資資金として支出することなどが対策方法です。

法人保険に加入するときの注意点

ここでは、法人保険に加入するときに注意したい点について、以下3つに絞って解説します。

【法人保険に加入するときの注意点】

- 税対策を主な目的にしない

- 加入目的にあった商品を選ぶ

- 福利厚生規程を作成する

法人保険に加入する際には、加入目的を明確にし、福利厚生規程を設けることが鉄則です。加入前に不明点があれば、法人保険の専門家、税理士などへご確認ください。

税対策を主な目的にしない

法人保険の加入目的が税対策だけである場合には、加入をおすすめできません。法人の経営状態や世の中の動きは一定ではなく、将来的に税制面での変化がないとは断言できないからです。

加入時に予測した見立てが変動することは大いにあり得るため、税対策だけを目的とした法人保険の加入はリスクを伴います。

実際に、直近で税制面の改正が行われています。2019年6月の法人税基本通達により、法人保険の経費処理ルールは変更されました。これにより、税対策のみを目的とした法人保険への加入は難しくなったのです。加入当初と条件が変わり途中で解約することになった場合には、最悪の場合、金銭的な損害を被ることもあり得ます。

そのため、税対策のみを目的とするのではなく、いくつかの目的のうちのひとつとして税対策も目的とするのが良いでしょう。

※関連記事リンク:なぜ法人保険で節税はやめたほうがいいと言われるのか?

加入目的にあった商品を選ぶ

法人保険加入時には、加入目的に合った商品を選場なければなりません。事業の概要によって、法人を取り巻くリスクは違います。

自社が属する業界ならではのリスク対策として、法人保険を活用するという方法もあります。

たとえば飲食業であれば、利用客が食中毒を起こした場合の損害賠償に備える目的で法人保険を活用しても良いでしょう。ほかにも、役員の退職金目的で加入する場合なら、解約返戻率の推移を保険商品ごとに比較し、より役員勇退時期に資金確保ができる保険を選ぶ方法もあります。

いずれにしても、加入を検討する段階から加入目的は明確にすることが大切です。

※関連記事リンク:法人保険の見直し方2023まとめ|成功事例3選と絶対に損しないための6ステップとは

福利厚生規程を作成 する

従業員の福利厚生目的で法人保険に加入する場合、福利厚生規程の作成が必要です。福利厚生規程を作っていない場合には、保険料の損金算入が認められない可能性があります。

福利厚生規程とは、保険契約だけでなく従業員の福利厚生全般について取りまとめた規程のことです。法人保険に加入する場合、福利厚生規程に従業員を被保険者とした法人保険に加入している旨の明記がなければ、税務調査の際に保険料の損金算入を否決される場合があるのです。

被保険者を従業員とする法人保険への加入は、従業員の区別をすることなく全員加入が原則です。つまり、従業員全員の保険料を損金算入することになり、結果として大きな税対策となります。

そこで、単に法人税の税対策のみで加入しているのではなく、従業員への福利厚生プランとして加入している旨を明確にしておく必要があります。また、従業員を被保険者とした法人保険に加入する場合、死亡保険金などの受取人が遺族となることがあるため、権利関係を明確にして置かなければなりません。

これらのことから、従業員を被保険者とする法人保険では、福利厚生規程の作成は必須といえます。

まとめ

法人経営者や個人事業主は、長期的な事業継続のために法人保険を活用するのがおすすめです。具体的には、役員退職金や従業員の福利厚生として活用できます。また、保険契約によって保険料の全額あるいは一部を損金算入できるため税対策としての利用も可能です。

ただし、解約のタイミングによっては加入時に期待していた効果が薄れることがあるためご注意ください。従業員を被保険者とする保険契約では、福利厚生規程への明記が求められる点にも配慮が必要です。

法人保険は、加入時および解約時・受取時のいずれにおいてもプロのアドバイスがあると安心です。

トータス・ウインズでは、経験豊富な専門スタッフがお客様に寄り添った最適なアドバイスをいたします。必要に応じて税理士など専門家への紹介も行い、常にお客様のために活動しています。法人保険の相談だけでなく財務相談も承っております。お気軽にご相談ください。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。