役員保険の種類と加入の目的|選び方の3ポイントと注意点を解説!

公開日 2023年4月27日 更新日 2023年6月21日

「どんな役員保険に加入すべきかわからない」「そもそも役員保険は必要なのだろうか」と悩む経営者の方は少なくありません。

役員保険を活用すると、会社が抱えるさまざまなリスクに対処できる一方で、選択を誤ると経営を圧迫しかねないため、注意が必要です。

本記事では、「役員保険」に加入する目的や種類などを解説します。役員保険を選ぶときの3ポイントや、失敗しないために知っておきたい注意点もご紹介します。ぜひお役立てください。

役員保険ってなに?

役員保険は、役員や経営者を被保険者(保険の対象となる人)にして加入する保険の総称です。「法人保険」や「経営者保険」「キーマン保険」と呼ばれることもあります。

役員保険の保険金や給付金を受け取るのは、個人ではなく会社です。

役員保険にはさまざまな種類があり、亡くなったときだけでなく、病気やけがで療養が必要になっときに備えることも可能です。また、途中で解約したときに解約返戻金を受け取れる商品や、満期を迎えたときに満期保険金を受け取れる商品もあります。

役員保険に加入する目的

役員保険に加入する主な目的は、以下のとおりです。

【役員保険に加入する目的】

- 役員に万が一のことがあっても事業を継続させる(事業保障)

- 業態悪化に備えた資金の準備(資金繰り)

- 退職金対策や相続対策(資金確保)

- 従業員の福利厚生(福利厚生)

1つずつ解説します。

役員に万が一のことがあっても事業を継続させる(事業保障)

経営者や役員など、企業の経営を支える重要人物に万が一のことがあると、業績が傾いてしまうことがあります。会社のブレーンや右腕的存在がいなくなったことで、売上が大幅に減少するケースは決して珍しくありません。

また、経営者や役員が万一のとき、金融機関から借入金の返済条件の変更を求められたり、取引先の企業から決済方法の変更を要請されたりすることもあります。

会社の財務基盤が脆弱な場合、これまで蓄えてきた内部留保や資産だけでは、経営の危機に対処できないかもしれません。

そこで役員保険に加入しておけば、被保険者である経営者や役員が亡くなったときに死亡保険金を受け取り、事業を継続させるための運転資金や借入金の返済原資などを準備できます。

|

【事業保障に適した保険】

|

業態悪化などに備えた資金の準備(資金繰り)

役員保険の中には、保険期間の途中で解約をすると解約返戻金を受け取れるものがあります。

受け取った解約返戻金は一部または全部が益金に算入されるため、業績が赤字であるときに役員保険を解約することで、赤字分をカバーできるケースがあります。

また、解約返戻金がある役員保険は「契約者貸付制度」を利用して資金繰りの悪化に対処することも可能。契約者貸付制度とは、積み立てられている解約返戻金の範囲内で融資を受けられる制度です。

契約者貸付制度を利用した場合、元金の返済とあわせて利息の支払いも発生しますが、保険契約を解約することなく、事業資金を調達できます。

|

【資金繰りに適した保険】

|

退職金対策や相続対策(資金確保)

経営者や役員に支払った退職金は「特別損失」に計上します。役員が退職・退任したときの退職金は、高額になることがあります。退職金を特別損失に計上しても、営業利益や経常利益に影響はありませんが、税引き後に純損失となるリスクは高まるでしょう。

解約をしたときに解約返戻金を受け取れる役員保険は、役員退職金の財源を確保するために活用することも可能です。たとえば、役員が退任・退職するタイミングで役員保険を解約すると、受け取った解約返戻金を役員退職金の財源にできます。

また、保険期間が満了すると満期保険金を受け取れる役員保険を活用する方法もあります。役員の退職が予定されているタイミングで保険期間が満了となる役員保険に加入すると、満期保険金を役員退職金の支払いに充てられるためです。

さらに役員保険であれば、保険期間中に被保険者である役員が亡くなると死亡保険金が支払われるため、役員の遺族に支払う死亡退職金や弔慰金の財源も確保できます。

|

【資金確保に適した保険】

|

従業員の福利厚生(福利厚生)

会社の福利厚生制度が充実していないと、人材の確保に苦労するかもしれません。また、従業員の労働意欲の低下や短期離職の要因にもなり得ます。

従業員の労働意欲を高め、有能な人材の定着率を上げるためには、福利厚生制度の充実は欠かせません。

会社の福利厚生制度をより充実したものにするために、役員保険を活用するのも1つの方法です。たとえば、保険期間が満了すると満期保険金が支払われる「養老保険」に加入することで、従業員が定年したときの退職金を準備できます。養老保険には死亡保障もあるため、亡くなった従業員の遺族が受け取れる死亡退職金や弔慰金の財源を準備することも可能です。

また会社で福利厚生として「掛け捨て型の保険」に加入すれば、従業員が病気・けがなどのリスクに対して、安心して働ける仕組みを比較的安価に整えることができます。

|

【福利厚生に適した保険】

|

役員保険の種類

経営者や役員、個人事業主が加入を検討しておきたい役員保険は、以下のとおりです。

【法人保険の種類】

- 定期保険

- 養老保険

- 医療保険・がん保険

- 終身保険

それぞれの特徴を解説します。

定期保険

定期保険は、保険期間が10年など一定期間である掛け捨て型の生命保険です。保険期間中に、被保険者が亡くなったり所定の高度障害状態になったりしたときは、死亡・高度障害保険金が支払われます。

定期保険の多くは、保険期間が満了をむかえたときに更新をすると、引き続き一定期間の保障が得られます。ただし、更新したときの年齢で保険料が再計算されるため、保険料負担は重くなるでしょう。

法人向けの定期保険には「長期平準定期保険」や「逓増定期保険」「収入保障保険」といった種類があります。

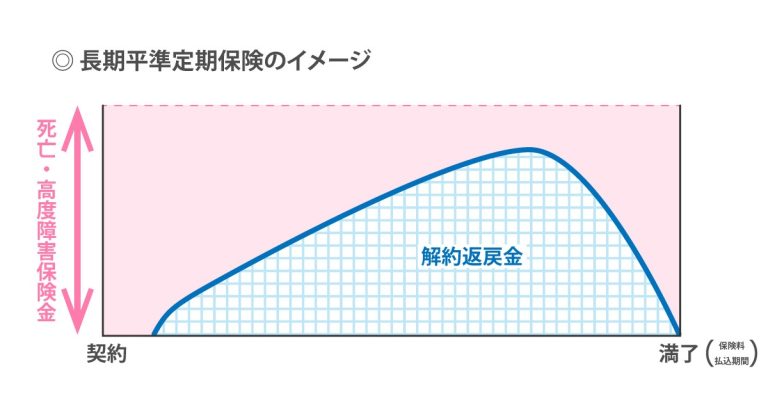

長期平準定期保険

長期平準定期保険は、保険期間が通常の定期保険よりも長い商品です。契約途中で解約したときは解約返戻金を受け取れるため、万が一のときの保障だけでなく、勇退退職金の財源も準備できます。

長期平準定期保険の解約返戻金は、保障が開始されたあとから徐々に増えていき、一定期間でピークを迎えますが、その後は減少していき保険期間の満了時にはなくなります。

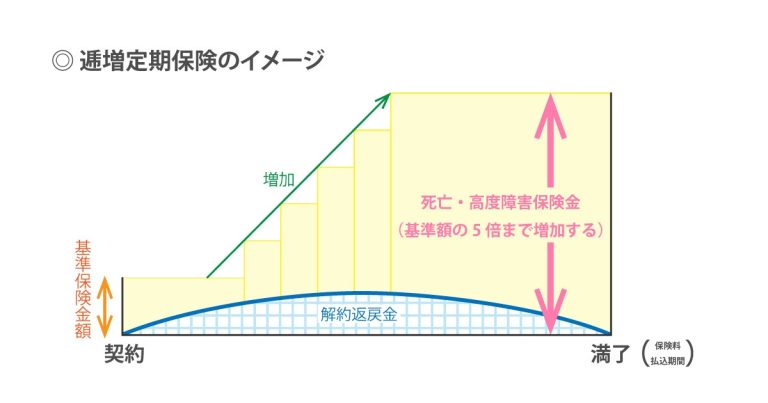

逓増定期保険

逓増定期保険は、契約から一定期間が経過するごとに保険金額が段階的に上昇する保険です。保険金額は最大5倍程度にまで上昇し、ピークを迎えたあとは保険期間が満了するまで一定となります。

長期平準定期保険と同様に、解約をすると解約返戻金があるため、事業保障や死亡退職金、勇退退職金などの財源を準備するときに活用できます。

収入保障保険

収入保障保険は、被保険者が亡くなったとき、保険期間が満了するまで毎月あるいは毎年、年金が支払われる保険です。

保険金の受取総額は、保険期間の経過とともに減少していきます。また、収入保障保険には解約返戻金がありません。その代わり、通常の定期保険よりも保険料は割安です。

養老保険

養老保険は、保険期間中に被保険者が亡くなったときは死亡保険金が、保険期間の満了まで生存していたときは満期保険金が支払われる保険です。死亡保険金と満期保険金は同じ金額となります。

1つの契約で勇退退職金と死亡退職金を同時に準備できるため、福利厚生制度を充実させたいときに活用できる保険です。また、従業員の福利厚生制度としても活用できます。

終身保険

終身保険は、経営者や役員の死亡と所定の高度障害に一生涯備えられる保険です。途中で解約をすると、解約返戻金を受け取れます。

そのため、事業保障対策や死亡退職金の準備だけでなく、勇退退職金の準備にも有効な商品です。

医療保険・がん保険

医療保険は、病気やケガで入院をしたときや手術をしたときに給付金が支払われる保険です。特約を付けることで、先進医療やがん治療などにも備えられます。

がん保険は、生まれて初めてのがんと診断されたときやがん治療を目的とした入院・手術をしたときに給付金を受け取れる保険です。

法人向けの医療保険やがん保険は、経営者や役員、従業員が入院や手術などで休ませざるを得なかったときに備えられます。

役員保険に加入するメリットとデメリット

役員保険に加入するメリットとデメリットを知ることで、必要性を検討しやすくなります。

ここでは、経営者や役員、個人事業主が役員保険に加入するメリットとデメリットをそれぞれ解説します。

役員保険に加入するメリット

役員保険に加入する主なメリットは以下のとおりです。

|

【法人保険に加入するメリット】

|

万が一のときに資金を調達できるため安心して経営できる

役員保険は、経営者や役員が万一のときの事業保障や死亡退職金、資金繰りが悪化したときの資金源、福利厚生制度の充実など、さまざまな用途に活用できます。

中小企業が内部留保のみでリスクに対処できるだけの財源を確保するのは、あまり現実的ではありません。役員保険に加入することで、財務基盤に不安のある中小企業でも、リスクに備えることができ、より経営に専念しやすくなるでしょう。

保険料の全部または一部を損金に算入できる

商品によっては、支払い保険料の全部または一部を損金に算入することが可能です。損金に算入できる金額が増えると、会社の所得金額が減って法人税をはじめとした効果が期待できます。

たとえば、定期保険の場合、損金に算入できる割合は、以下の通りピーク時の解約返戻率に応じて決まります。解約返戻率(%)の計算式は「解約返戻金の受取額÷払込保険料総額×100」です。

|

ピーク時の解約返戻率 |

保険料の取扱い |

|

50%以下 |

全額損金 |

|

50%~70%以下 |

6割損金 |

|

70%~85%以下 |

4割損金 |

|

85%超 |

保険開始から10年間→1割損金 11年目以降→3割損金 |

定期保険の場合、ピーク時の解約返戻率が高いほど資産性が高くなるため、資産計上する割合が増えて損金に算入できる割合は少なくなっていきます。

養老保険の場合は、全役員・全従業員を対象とした福利厚生に活用するのであれば、一定の要件を満たすと支払った保険料の50%を「福利厚生費」として損金に算入できます。

役員保険に加入するデメリット

経営者や役員が保険に加入する主なデメリットは、以下のとおりです。

|

【法人保険に加入するときのデメリット】

|

キャッシュフローが悪化する可能性がある

役員保険の保障内容や商品の種類によっては、保険料負担が重くなることがあります。

万が一に手厚く備えられたとしても、保険料負担が重いと会社の収益を圧迫して経営に支障が生じかねません。

また、契約時は問題がなかったとしても、売上の減少や仕入れコストの上昇などで保険料の支払いが困難になることもあるため、商品や契約内容は慎重に決めることが大切です。

解約のタイミング次第では損することがある

解約返戻金がある役員保険は、解約の時期によって戻ってくる金額が異なります。解約するタイミングによっては、解約返戻金が払込保険料を大幅にした回ることもあるかもしれません。

例えば、役員の勇退退職金を準備するために長期平準定期保険に加入したとしましょう。役員が勇退するときに解約返戻率がピークとなるように契約を結びました。

しかし、役員が当初の予定よりも早いタイミングで退職することになった場合、払い込んだ保険料よりも極端に少ない解約返戻金しか受け取れず、勇退退職金の財源確保が難しくなるケースがあります。

役員保険を選ぶときのポイント

役員保険を選ぶときに押さえておきたい3つのポイントは、以下のとおりです。

【経営者保険を選ぶときのポイント】

- 加入目的に合った保険を選ぶ

- 解約返戻率とピーク期間で選ぶ

- 複数の商品を比較・検討する

それぞれについて解説します。

加入目的に合った保険を選ぶ

役員保険を検討するときは、商品を選ぶ前に加入目的を考えることが大切です。

たとえば、役員保険に加入する目的が「役員の勇退時の退職金を準備したい」である場合、長期平準定期保険や逓増定期保険、養老保険など、貯蓄性のある保険が主な選択肢となり得ます。

勇退退職金を支払うタイミングが5〜10年後なのであれば、解約返戻金がピークを迎えるタイミングが比較的早い逓増定期保険を選ぶ方法があります。

役員保険の加入によって解決したい課題をもとに明確な加入目的を決めることで、商品や契約内容を選びやすくなります。

※関連記事リンク:法人保険の見直し方2023まとめ|成功事例3選と絶対に損しないための6ステップとは

解約返戻率とピーク期間で選ぶ

長期平準定期保険や逓増定期保険など解約返戻金がある保険は、商品によって解約返戻率がピークを迎えるタイミングが異なります。

退職金などの資金源を準備する目的で役員保険に加入するときは、解約返戻率の推移やピークを迎えるタイミングを確認することが大切です。

たとえば、15年後に役員が退職予定であり勇退退職金を支払う財源を準備する場合、解約返戻率のピークが加入から15年前後に訪れる商品がよい選択肢となるでしょう。

複数の商品を比較・検討する

保険会社によって、商品のラインナップや主力商品、保険金の支払い基準等が異なります。役員保険を選ぶ際は、複数社の商品を比較検討することをおすすめします。

ただし、多忙を極める企業の経営者や役員の方が、数ある選択肢の中から商品を選び切るのは困難かもしれません。また、役員保険を選ぶためには、商品や税務、会社経営などのさまざまな知識が求められます。

そこで、役員保険を検討する際は、法人向け保険の活用に精通した担当者を探すことが大切です。経験豊富な担当者であれば、加入目的に応じた商品やプランを提案してくれるだけでなく、経営改善に向けたアドバイスも受けられる可能性があります。

役員保険に加入するときの注意点

役員保険を検討するときは、以下の2点に注意が必要です。

【役員保険に加入するときの注意点】

- 節税目的で加入しない

- 福利厚生規程を作成する

1つずつ解説します。

節税目的で加入しない

役員保険の保険料は全額または一部を損金に算入できますが、節税のためだけに役員保険に加入するのはおすすめできません。

支払った保険料を損金にした場合、解約したときに受け取った解約返戻金の全部または一部が益金になり課税対象となるため、実際は将来に納税を先送りしただけに過ぎません。これを「課税の繰り延べ」といいます。

また、損金に算入できれば税額は減りますが、保険料を支払うと会社のキャッシュが減ってしまうことを忘れてはなりません。そのため、十分に検討することなく課税の繰り延べをするために役員保険を契約してしまうと、資金繰りが悪化しかねないのです。

2019年6月の法人税基本通達により、法人保険の経費処理ルールが変更されました。そのため、2023年3月現在は、原則として節税目的で役員保険に加入することはできません。

役員保険の主な加入目的は、リスクマネジメントであることを理解して選ぶことが大切です。

※関連記事リンク:なぜ法人保険で節税はやめたほうがいいと言われるのか?

福利厚生規程を作成する

福利厚生の充実を目的に役員保険に加入する場合は、退職金規程や福利厚生規程を整備して、保険金の取り扱いを定めましょう。

規程を整備せずに役員保険の解約返戻金を退職金などに充ててしまうと、税務調査が入ったときに妥当性がないと判断され、保険料の損金算入が認められなくなるかもしれません。

会社に税務調査が入ったとき、退職金の支給基準や金額をスムーズに説明するためにも、退職金規程や福利厚生規程は適切に整備しておくのが望ましいです。

まとめ

役員保険に加入することで、経営者や役員に万一のことがあったときの事業保障資金を準備できます。また、退職金の財源を準備したいときや会社の福利厚生制度を充実させたいときも、役員保険は役立つでしょう。

そして加入目的によって、商品の種類や契約内容は異なります。法人向けの保険に精通した担当者を探し、複数の商品を検討して、加入目的にあったものを選ぶことが大切です。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。