長期平準定期保険を活用するメリット・デメリット|適した活用方法を紹介!

公開日 2023年7月30日 更新日 2023年7月30日

長期平準定期保険は、保険期間が「99歳まで」や「100歳まで」など長期にわたる生命保険です。経営者や役員の万が一に備えられるだけでなく、退職金の財源を確保するときにも活用されることの多い商品です。

長期平準定期保険を活用することで、安定的な企業経営や福利厚生の充実が実現しやすくなります。本記事では、長期平準定期保険の特徴や加入するメリット、デメリット、活用方法などを解説します。

目次

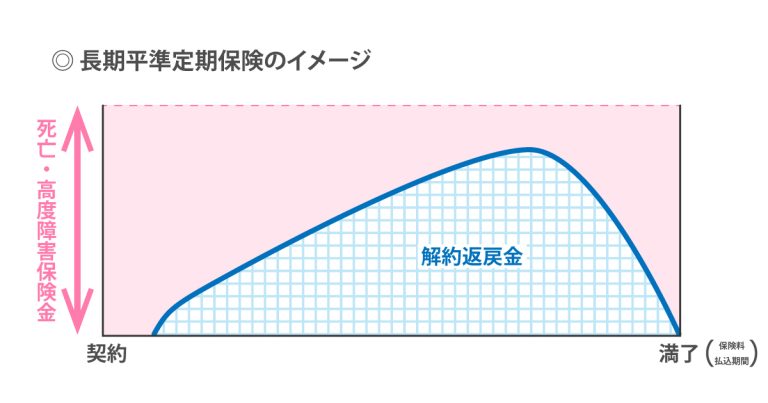

長期平準定期保険とは

長期平準定期保険は法人保険の1種です。保険期間中に被保険者(保険の対象となる人)が亡くなったり、所定の高度障害状態になったりしたときに保険金が支払われます。

法人保険には、以下のような種類があります。

【法人保険の種類】

- 定期保険:保障期間が10年など一定である商品

- 逓増定期保険:保険金額が段階的に増えていく商品

- 長期平準定期保険:通常の定期保険よりも保険期間が長い商品

- 終身保険:一生涯にわたって万が一に備えられる商品

- 養老保険:被保険者が保険期間中に死亡したときや満了日まで生存したときに保険金を受け取れる商品

長期平準定期保険は、保険会社によって異なりますが、一般的に90歳台後半〜100歳まで加入できます。保険料や保険金額は、加入時から満了日まで変わりません。

長期平準定期保険を途中で解約をしたときは、解約返戻金を受け取れるのが一般的です。そのため、退職金や緊急時の運転資金など、将来的な資金需要に備えた貯蓄をすることも可能です。

法人保険の種類については、以下の記事で解説しておりますので、あわせてご覧ください。

【参考記事】

逓増定期保険との違い

長期平準定期保険と逓増定期保険はどちらも定期保険ですが、保険金額に違いがあります。

長期平準定期保険の保険金額は、契約が満了するまで一定です。対して、逓増定期保険は加入から一定期間が経過するごとに保険金額が段階的に増えていき、最終的には加入当初の5倍程度になります。

また、長期平準定期保険と逓増定期保険は「解約返戻率」も異なります。解約返戻率とは、解約時に受け取った解約返戻金の額に対する払込保険料の割合で、次のように計算します。

解約返戻金の受取額÷払込保険料総額×100

解約返戻率のピークは、逓増定期保険の方が一般的に早く訪れます。一方で、解約返戻率が高い期間は長期平準定期保険の方が長く続く傾向にあります。

長期平準定期保険のメリット

長期平準定期保険に加入するメリットは、以下のとおりです。

|

【長期平準定期保険のメリット】 ● 長期間にわたって万が一に備えられる ● 保険料負担を抑えながら手厚い保障を準備できる ● 解約返戻率が比較的高い ● 契約者貸付を利用できる |

メリットをひとつずつみていきましょう。

長期間にわたって万が一に備えられる

中小企業の多くは、経営者の信用で経営が成り立っています。そのため、経営者に万が一のことがあると、金融機関からの信用が低下し、追加の融資を停止されたり借入金の一括返済を求められたりすることがあります。

また、取引先からの信用も低下すると、取引条件の変更や取引停止を求められて、企業の資金繰りが悪化してしまうかもしれません。

後継者が育っていないときに現経営者が亡くなってしまうと、取引先や金融機関からの信用はさらに低下しやすくなるでしょう。

長期平準定期保険であれば、長期間にわたって経営者に万が一のことがあったときのリスクに備えられます。経営者が万一のときは、受け取った死亡保険金を借入金の返済や買掛金の支払いなどに充てることで、取引先や金融機関からの信頼低下による経営の悪化を防ぎやすくなるでしょう。

保険料負担を抑えながら保障を準備できる

経営者が万一のときに必要となる運転資金は、数億円と多額になるケースが少なくありません。法人保険に加入して万が一に備えられていたとしても、保険料負担が企業の収益を圧迫しては本末転倒でしょう。

通常の定期保険は保険料負担を抑えやすいですが、保険期間が10年程度で満了します。長期間の備えが必要な場合は、保険期間満了時に更新をして保障を継続することも可能です。しかし、更新をする度に保険料は高くなっていきます。

その点、長期平準定期保険であれば保険期間が長期であり、かつ保険期間が満了するまで保険料は変わりません。定期保険に加入して更新を繰り返すよりも、当初から長期平準定期保険を選んだ方が、保険料負担を抑えられる可能性があります。

また「喫煙をしていない」などの条件に当てはまると保険料が割り引かれる商品 や、一定期間の解約返戻率が低い代わりに保険料が割安な商品(低解約返戻金型) を選ぶと、さらに負担を抑えることが可能です。

解約返戻率が高い

長期平準定期保険の解約返戻率は、加入から一定期間が経過するまで上昇していき、ピークを迎えたあとは緩やかに低下していきます。保険会社や商品によっても異なりますが、長期平準定期保険は解約返戻率のピークは80%から高いものだと100%を超える商品もあり、加入時から時間の経過とともに高まります。

そのため、解約返戻金を経営者や役員が勇退して退職金を支払うことになったときや、突発的な出費が発生したとき、資金繰りが悪化したときなどの資金源として活用しやすいです。

また、長期平準定期保険の解約返戻金は帳簿に記載されない資産(簿外資産)です。長期平準定期保険に加入すると、法人税を納める前の利益から資産を積み立てることができます。

契約者貸付を利用できる

長期平準定期保険は「契約者貸付制度」を利用して資金を調達することもできます。契約者貸付制度とは、解約返戻金の一定範囲内で保険会社からお金を貸し付けてもらえる制度です。借入額の上限は、保険会社や商品によって異なりますが、一般的には解約返戻金の7〜9割です。

契約者貸付制度を利用した場合は、所定の利息を含めて返済をしなければなりませんが、長期平準定期保険を解約することなく、まとまった資金を調達できます。

また、一般的に融資を受けるときは金融機関の審査に通過しなければなりませんが、契約者貸付制度であれば審査不要で借入が可能です。

節税効果にはならない

法人保険は払い込んだ保険料の一部または全部を損金に算入できますが、解約時に受け取った解約返戻金の一部または全部が益金となります。そのため、保険料を損金に算入できたとしても、実際は課税を先送りにする「課税の繰り延べ」に過ぎません。

また長期平準定期保険は、課税の繰り延べ効果もあまり期待できません。掛け捨て型の定期保険と比較して、損金に算入できる保険料の割合が少ないためです。

2019年以降は、損金に計上できる保険料の割合が、ピーク時の解約返戻率によって変わるようになりました。損金に算入できる保険料を簡易的に表記すると、以下のとおりです。

長期平準定期保険はピーク時の解約返戻率が80〜95%程度であり資産性の高い商品であることから、損金に算入できる割合も少ない傾向にあるため、課税の繰り延べ効果もあまり期待できません。

長期平準定期保険が向いているケース

長期平準定期保険の活用が向いているケースの例は、以下のとおりです。

■長期平準定期保険が向いているケース

|

● 経営者が万一のときの事業保障資金を準備したい ● 経営者や役員の死亡退職金・弔慰金の財源を準備したい |

長期平準定期保険に加入すると、長期間にわたって一定の死亡保障が得られます。経営者が亡くなったあとの運転資金や人件費など、事業を存続させるために必要な資金(事業保障資金)を準備したい方は、長期平準定期保険を検討するとよいでしょう。

事業保障資金を準備していれば、残された家族にも迷惑をかけにくくなります。金融機関から受けた融資の連帯保証人である経営者が亡くなったとき、死亡保険金で融資を完済すると遺族は連帯保証人の地位を引き継がずに済むためです。

また、長期平準定期保険の死亡保険金を財源として、経営者や役員が死亡したとき、遺族に死亡退職金を支給することも可能です。遺族は受け取った死亡退職金を、生活費や子どもの教育費などの支払いに充てられます。

長期平準定期保険の活用方法

長期平準定期保険は、経営者や役員の万が一のときに事業を守るためだけでなく、以下の活用方法が可能です。

【長期平準定期保険の活用方法】

- 後継者への事業承継資金

- 役員退職金

ひとつずつ解説します。

後継者への事業承継資金

中小企業の経営者が亡くなったとき、後継者が事業を引き継ぐ場合は、事業承継が行われます。事業承継では、亡くなった経営者が保有していた自社株式を後継者に移転します。

特定の相続人が事業の後継者となって自社株式を相続すると、その相続人に高額な相続税が課せられてしまうかもしれません。

また、亡くなった経営者が残した資産の大半が自社株式であると、後継者と他の相続人で公平な遺産分割が困難になるケースもあります。遺留分という法律で定められた最低限の取り分も相続できなかった相続人がいると、後継者は代償金の支払いを求められるかもしれません。

長期平準定期保険に加入していれば、経営者が万一のときに企業は保険金を受け取り、それを原資として後継者から自社株式の一部を買い取ることができます。後継者は、自社株式を売却して得た代金を相続税の納税資金や他の相続人に支払う代償金の原資にできます。

役員退職金

経営者や役員が引退するときは、一般的に勇退退職金が支給されます。勇退退職金の支給額は、経営者や役員の勤続年数によって異なりますが、1億円を超えるケースもあります。

財務基盤が脆弱な中小企業が勇退退職金を支払うと、手元のキャッシュが減って資金繰りが悪化してしまいかねません。

そこで、長期平準定期保険に加入して勇退退職金の原資を準備するのも1つの方法です。経営者や役員が勇退したときに長期平準定期保険を解約し、受け取った解約返戻金を原資にすることで、企業経営への影響を抑えて勇退退職金を支給することができます。

また、長期平準定期保険は高い返戻率が比較的長く続く傾向にあります。そのため、当初予定していないタイミングで経営者や役員が勇退することになったとしても、勇退退職金の財源を準備しやすいでしょう。

まとめ

長期平準定期保険は保険期間が長く、満了日まで保険料や保険金額が変わりません。そのため、長期間にわたる事業保障対策や死亡退職金の財源確保などに活用が可能です。

また、長期平準定期保険は解約返戻率の高い時期が長く続くという特徴もあるため、引退時期が流動的な経営者や役員の勇退退職金も準備しやすいです。

このように長期平準定期保険は、企業経営におけるさまざまな場面で役立ちます。法人保険の専門家にも相談のうえ、長期平準定期保険の活用をぜひご検討ください。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。