法人保険の出口戦略の具体例|法人保険選びの失敗例から学ぶ注意点を解説します!

公開日 2023年8月25日 更新日 2023年9月20日

法人保険に加入する際には、あらかじめ出口戦略を検討しておくことが大切です。出口戦略を検討せずに自社に適した法人保険を選ばないと、企業にとって重要なキャッシュフローなどに支障をきたしかねません。

この記事では、法人保険の出口戦略の考え方について、よくある失敗例や注意点を交えながら解説します。法人保険の加入を検討している、すでに加入しているが出口戦略が不透明な場合に、ぜひ参考にしてください。

法人保険の出口戦略・出口対策とは

法人保険における出口戦略や出口対策とは、法人保険加入後に受け取る解約返戻金や満期保険金の使い道についてあらかじめ想定し、決めておくことです。

仮に出口戦略を考えずに法人保険を契約すると、キャッシュフローに影響が出かねません。解約返戻金や満期保険金の受取時に法人税の納税額が増える、あるいは毎月・毎年支払う保険料が負担になるケースもあります。

法人保険に加入する際には、今後のキャッシュフローを想定した上で、保険料と解約返戻金の受取額や受取時期について確認し、長期的な視点から慎重に検討することが大切です。

法人保険の出口戦略・出口対策の例

ここでは、よくある法人保険の出口戦略・出口対策の例を7つご紹介します。

- 解約返戻金を他の法人保険に活用する

- 解約返戻金を経営者の退職金に充てる

- 解約返戻金を会社の設備への投資に利用する

- 解約返戻金を社員へのボーナスなど人件費として利用する

- 解約返戻金を広告宣伝費として利用する

- 解約返戻金を中古不動産への投資に利用する

- 既存資産を損金計上する

解約返戻金を他の法人保険に活用する

法人保険の解約返戻金を受け取った年度に会社の利益が上がっている場合、その利益を損金算入するために、別の法人保険に加入する方法があります。

法人保険の保険料は、一定の割合で損金算入ができるため、課税される利益の額を圧縮できます。しかし、これは利益を繰延している状態であるので、一時的な出口戦略・出口対策としてのみ使える方法です。今後想定される解約返戻金などの受取時など、繰延し続けることはおすすめできません。

後述する別の対策も参考にしながら、法人保険の出口戦略・出口対策を改めて検討してください。

解約返戻金を経営者への退職金に充てる

法人保険の解約金を、経営者の退職金に充てるという出口戦略・出口対策もあります。退職金にする方法は、大きく分けて以下の2つです。

- 解約返戻金の受け取りは法人で、そのあと経営者へ退職金として支払う

- 法人保険の名義を法人から経営者へ変更し退職金を現物支給とする

1の場合、解約返戻金を法人が受け取ったままでは益金扱いとなり法人税の課税対象となります。一方、解約返戻金を受け取った後に経営者へ退職金としてそのまま支払うことで損金計上すれば、法人税負担を抑えることが可能です。

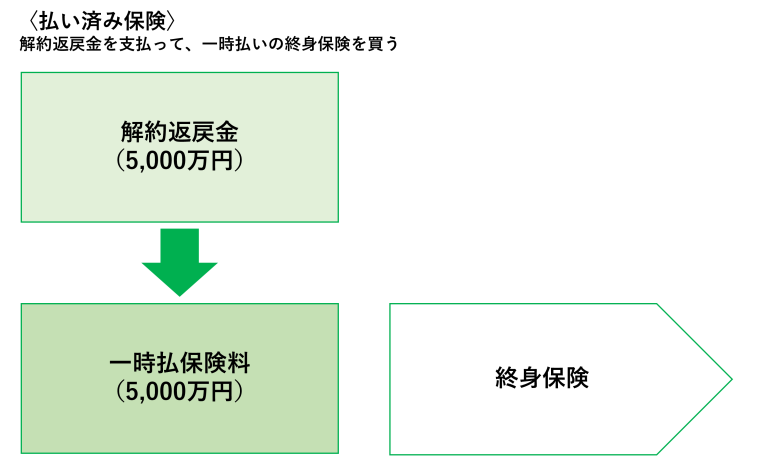

2の場合、法人名義の保険を経営者へ名義変更し、退職金の現物支給とする方法もあります。この場合のメリットは、保険契約が有効な状態で経営者個人に譲渡できることです。もちろん、解約して受け取る返戻金を退職金とすることもできます。

また、名義変更後に解約返戻金分を支払い、一生涯の死亡保障として保有することも可能です。好きなタイミングで解約し、資金を手元に残すこともできます。

解約返戻金を会社の設備への投資に利用する

解約返戻金を、受け取った年度に新たな設備投資へ利用することも、出口戦略・出口対策のひとつです。

たとえば、社用車の買い替えや備品の整備などの大がかりな出費が挙げられます。設備投資の内容によっては、減価償却として損金に計上できる可能性もあります。

設備投資を法人保険の出口戦略とする方法は、特に医療法人において有効です。医療法人では、医療機器などに対して特例措置が設けられているため、減価償却の効果が期待できるでしょう。場合によっては、1年で設備投資額の全額近くまで損金算入できるケースもあります。

解約返戻金を社員へのボーナスなど人件費として利用する

法人保険の解約返戻金を、社員へのボーナスなど人件費として利用することも出口戦略・出口対策のひとつです。この方法には、法人・社員双方にとってメリットがあります。

法人のメリットとして、社員へのボーナス支給は全額損金となるため、法人税対策として有効です。社員にとっては、ボーナス支給により働く意欲やモチベーションアップにつながるメリットがあります。

社員全員を対象とした社員旅行の費用に充てることも、出口戦略のひとつです。社員旅行の日程が4泊5日以内であり、社員の半分以上が参加するなど、一定の要件を満たしていれば福利厚生費として全額を損金計上できます。

解約返戻金を広告宣伝費として利用する

企業サイトの新設やリニューアルなど、法人の広告宣伝費に解約返戻金を充てることも、法人保険の出口戦略・出口対策のひとつです。広告宣伝費を充実させることで、雇用拡大や顧客獲得につながり、将来的に収益や生産性の向上につながります。

広告宣伝費は、不特定多数の人をターゲットに行う場合は損金算入が可能です。一方、特定の取引先など一部に向けた広告宣伝費は接待交際費とみなされるため、金額の50%までしか損金算入できない点に注意してください。

解約返戻金を海外の中古不動産への投資に利用する

解約返戻金を使って海外の中古不動産へ投資する方法も、法人保険の出口戦略・出口対策のひとつです。海外の中古不動産は、時間の経過とともに価値が上がっていくとされています。日本の中古不動産は、一般的に経過年数とともに価値が下がるため、同じ中古不動産でも値動きが逆なのです。

購入した海外の中古不動産を現地で賃貸物件として貸し出すことで、家賃収入が期待できます。ただし、物件管理や現地の税制に基づいた納税が必要です。

また、海外に投資する際には、為替リスクは避けられません。現地の不動産売買や賃貸に関する規定は日本とは違うことも多く、なじみも薄い点に注意が必要です。

既存資産を損金計上する

ここまでは解約返戻金を活用する方法でしたが、それ以外の出口戦略として、既存資産を損金計上する方法をご紹介します。

具体的には、貸倒損失や固定資産の除去損、棚卸資産の評価損などを計上し、損金とする方法です。この方法では、すでに保有している資産を損金計上し、受け取った解約返戻金(益金)と相殺できます。

ただし、貸倒損失や棚卸資産の評価損がすべて損金算入として認められるわけではありません。細かい条件がありますので、事前に確認の上、出口戦略のひとつとして検討するのがおすすめです。

法人保険を選びでよくある失敗と回避方法

法人保険選びでよくある失敗例について、次の3つのケースをご紹介します。

- 一般的な例に基づいて商品を契約した

- 一社専属型の保険会社に相談した

- 保険のプロに相談してもピンとこないので独断で判断した

一般的な例に基づいて商品を契約した

法人保険加入時によくあるのが、一般的な事例に基づいて保険契約をしたものの、自社には効果がなかったケースです。

返戻率のピークが一般的な退職時期とされる65歳に設定されている商品を勧められ、契約した例があります。法人保険加入時に予定していた65歳で退任しなかったため、解約返戻率が低い状態で解約せざるを得ず、結果的に大きな損失を被った事例です。

経営状況や経営スタイルなどによって自社に最適な法人保険の条件は全く異なります。そのため、一般的な条件をうのみにして法人保険を選んでも、それが必ずしも最適ではないケースは少なくありません。自社や経営者の状況に合わせて多角的な視点から分析し、出口戦略まで明確にアドバイスしてくれる相談相手を探すことも大切です。

一社専属型の保険会社に相談した

一社専属型の保険会社とは、その会社の商品だけを販売している保険会社のことです。一社専属型の保険会社に相談すると、自社の製品しか紹介されないので選択肢の幅が広がりません。そのため、自社に最適な法人保険を選べない可能性が高まります。

ただし、あらかじめどの法人保険にするか決めている場合は、その商品に精通している一社専属型の保険会社に相談すると良いでしょう。

保険のプロに相談してもピンとこないので独断で判断した

法人保険を紹介してくれる相談先には銀行などの金融機関や保険代理店が挙げられます。しかし、そこで勧められた保険に納得がいかないからと、ご自身の独断で保険商品を決めることは非常に危険です。

金融機関や保険代理店に相談しても、自社にとって的確で納得できる法人保険を紹介してもらえるとは限りません。そのような場合には、保険相談のセカンドオピニオンサービスを利用するのもおすすめです。

セカンドオピニオンサービスとは

保険相談のセカンドオピニオンサービスは、保険会社と直接の利害関係がなく、第三者の中立の立場から商品を提案するサービスです。

すでに保険代理店で相談している場合でも、改めて保険のプロに相談し、中立的な立場からアドバイスを受けられれば、自社にとってより良い選択ができるでしょう。

まとめ

法人保険の加入時には、あらかじめ出口戦略・出口対策を想定しておく必要があります。一般的に推奨されている商品だからと加入すると、かえって不利益を被る可能性も否定できません。自社に最適なプランを複数の商品から選んでくれる保険のプロに相談し、じっくり検討することをおすすめします。

トータス・ウィンズでは、お客様に寄り添ったアドバイスをモットーとしております。経験と知識が豊富、かつ法人保険販売のノウハウを持ったファイナンシャルプランナーが、最適な商品をご案内いたします。法人保険選びにお悩みの際は、ぜひトータス・ウィンズまでお気軽にご相談ください。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。