払い済み保険とは?仕組みやメリット・デメリットをわかりやすく解説

公開日 2022年7月25日 更新日 2022年7月28日

「毎回の保険料の支払いが苦しい」「このままだと解約返戻金がピークアウトしてしまう」等でお悩みではないでしょうか?

様々な事情で保険料の支払いを続けるのが難しくなったり、契約当初と方針が変わってしまったりして、解約を検討される方もいるでしょう。

そんなときに使える方法のひとつが、解約しないで保険料の支払いだけを終了して保障は維持する、『払い済み保険への変更』という方法です。

今回は、払済保険の仕組みをご紹介するとともに、メリット・デメリット、注意点について解説します。

保険料の支払いに困っている方や、払済保険への変更を検討している方は、ぜひチェックしてください。

目次

払い済み保険とは

払い済み保険とは、保障金額が減額になることを条件に、その後の保険料の支払いをストップできる制度のこと。

保険料の支払いが難しい場合や、保障内容の見直しを行いたい時に利用することが多いです。

注意点として、保険の種類として「払い済み保険」という商品があるわけではありません。現在加入している保険の仕様を変更することで、払い済み保険となるのです。

また、加入しているすべての保険を払い済み保険の対象にすることは不可能です。

払い済み保険の対象となるのは、解約返戻金がある積立保険。終身保険や養老保険、逓増定期保険などが代表的です。

ここからは払い済み保険について、以下の2つの項目をご紹介します。

【払い済み保険について】

- 払い済み保険の仕組み

- 払い済み保険に変更する条件

払い済み保険の仕組み

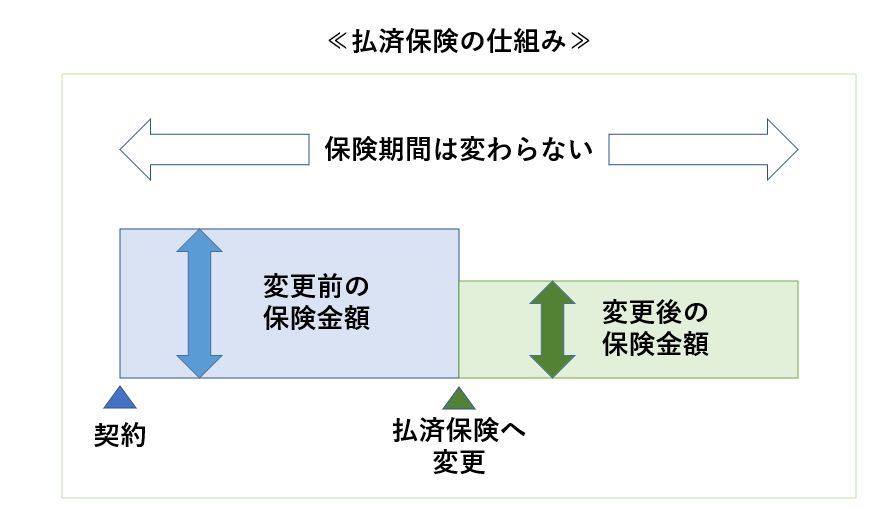

「保険の払い済み」とは、保険料の払込期間が終わっていない状態で以降の支払いをストップし、そのかわりに保障額(保険金額)を下げた保険に変更することです。

加入中の保険を払済保険にすれば、保険を解約せず保障は一部継続しながら、保険料をそれ以上支払わずに済みます。

払済保険に変更になった段階で以後の保険料は不要となり、保障額(保険金額)は下がります。保険期間は変わらず、保障はもともとの予定した時期まで継続します。

解約をするわけではないため、「払い済み保険に変更」しただけでは、解約返戻金は受け取れません。あくまでも保障期間を変えずに、保険料の支払いがなくなる手段ですので注意しましょう。

払済保険に変更するための条件

払済保険に変更するためには一般的に、終身保険や養老保険、逓増定期保険など、解約返戻金のある保険に加入していることが条件となります。

「払い済み保険への変更」のルールについては、保険会社や保険種類によって異なります。「払い済み定期保険」になるケース、「払い済み終身保険」になるケースなど様々です。

注意点としては、払い済み保険に変更できない場合もあることです。一例としては

・保険加入して一定年数が経過していない場合

・解約返戻金が一定金額に到達していない場合

・保険申し込み時の加入審査で、『保険料割り増し』『特定部位の保障不担保』など、健康状態が起因の諸条件が付いている場合

などのケースでは、所定の条件を満たさないかぎり払済保険へ変更できません。

このように必ずしもすべてのケースで払い済み保険に変更できる訳ではないため、注意が必要です。

払い済み保険への変更を希望される場合、事前に必ず保険会社や担当者に確認しましょう。

払済保険のメリット

払済保険に変更することで、以下の3つのメリットがあります。払済保険への変更を検討している人や、保険料の支払いに困っている人はチェックしてください。

払済保険に変更することで、以下の3つのメリットがあります。払済保険への変更を検討している人や、保険料の支払いに困っている人はチェックしてください。

【払済保険のメリット】

- 解約せずに保障が続く

- 変更時点から保険料の払い込みが不要になる

- 払済後も解約返戻金は増える

解約せずに保障が続く

保険の解約をせずに保障が続くのは、払済保険のメリットです。通常、保険料金の支払いをストップしようとすると解約となります。

解約すれば保険料の支払いはなくなるものの、当然保障もなくなります。しかし、必要な保険を解約してしまうと不安に感じる人も多いでしょう。

払済保険では、必要な保障を残して解約せずに保障を継続できます。解約せずに保険の見直しをしたいという人にぴったりです。

変更時点から保険料の払い込みが不要になる

払済保険に変更すれば、その時点から保険料の払い込みは不要になります。

契約した時は支払いができると思っていても、会社の状況・働き方など様々な要因で払い続けることが難しくなった場合などに対応できます。

払済保険に変更すれば、保険料の払い込みが不要となり負担は無くなります。ただし、保険料の払い込みが不要となる一方で保障額が減額されるので注意してください。

払済後も解約返戻金は受け取れる

払済保険に変更した場合、契約当初より保障額が減った分、解約返戻金も相応の金額に減りますが、解約時には一定額の解約返戻金を受け取ることが可能です。

払い済みにしたあと、「払い済み定期保険への変更」だと解約返戻金はそのままの金額で維持されるか徐々に減ることが多いですが、「払い済み終身保険への変更」だと徐々に増えていくこともあります。

いずれにしろ当初の契約時と比較すると解約返戻金額は減ってしまうものの、一定額の解約返戻金が受け取れるのは嬉しいポイントでしょう。

払済保険のデメリット

メリットの多い払済保険ですが、残念ながらデメリットもあります。

メリットだけを認識して払済保険に変更すると後悔することにもなりかねません。払済保険に変更しようと思っている人は、必ずデメリットも把握しておきましょう。

ここでは、以下2つのデメリットを紹介します。

【払済保険のデメリット】

- 主契約に付随する特約が消滅

- 保障額の減額

主契約に付随する特約が消滅

払済保険に変更することで、主契約に付随している特約は消滅します。医療特約や介護特約などを特約としてつけている人は多いため、注意が必要です。

被保険者が働けなくなった時の保障である収入保障特約などもすべて消滅となるため、必要な特約があれば別途契約をする必要があります。

払済保障では、不要な保障だけをカットすることはできません。特約は基本的にすべて消滅するため、自分にとって必要な保障が残るかどうか必ず確認しましょう。

消滅してしまう特約を残したい場合は、払済保険への変更の前に保障内容の見直しをまず行ってください。

保障額の減額

払済保険に変更すれば、その後の保険料の支払いが無くなる反面、保障額は大きく減ることになります。

ここで考えるべきなのは、「無くなった分の保障は本当に不要か?」という点です。

例えば、保障額5,000万円・年額保険料300万円の終身保険が、1,000万円の保障が残る払済終身保険になったとします。

毎年300万円の保険料負担が無くなってよかった・・・かもしれませんが、生命保険の保障額は5,000万円から1,000万円に、1/5に減っています。

減った分の4,000万円の保障が不要ならいいのですが、必要保障額は5,000万円で契約当初と何ら変わりなかったとしたら、差分の4,000万円を掛け捨て型保険などで穴埋めされたほうがいいかもしれません。

保険は万が一の時のために加入するものです。一度払済保険に変更すると、元に戻すことはできません。将来のことを考えた上で払済保険にするか判断しましょう。

「払い済み保険への変更」にお悩みならトータス・ウィンズにご相談を

「払い済み保険への変更」は、その後の保険料の支払いがなくなるため、支払いに困っている方などにはぴったりの方法です。

しかし、最初から払済保険への変更を考えるのではなく、まずは現在の保険契約全体の確認と、一時的な保険料の停止などその他に取れる対応策を含めた見直しから始めるといいでしょう。

また保険の見直しをする時は、プラン比較をするとご自身に適切な保険が把握できます。トータス・ウィンズでは、保険の見直しやプランの比較など保険に関する幅広いご相談が可能です。

払済保険への変更の前にまず、私たちトータス・ウィンズにご相談ください。あなたにとって最適なプランを提案できるでしょう。

お客様の声・解決事例は、それぞれ以下をご参照ください。

<お客様の声はこちら>

<解決事例はこちら>

まとめ

今回は、払済保険について解説しました。

保険料の支払いに困った時でも保険を継続できる、使い方によっては大変便利な払済保険ですが、一度変更すると元に戻すことはできません。

ですから払済保険は「変更ありき」ではなく、ご契約全体を踏まえて「他に取れる選択肢がないか?」をくまなく検討してから最終的に判断すべきです。

目先の保険料負担だけにとらわれて、いざという時の大切な保障をカットしないようにしましょう。

自分だけで判断できない時は、プロのアドバイスを受けて適切な選択をしてください。また、これをきっかけに加入されている保険の出口戦略を、改めて把握するようにされてください。

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。