今でも「全額損金」になる「30万円以下」の保険とは?代表的な3つのケースの法人保険について解説

公開日 2022年10月20日 更新日 2022年11月3日

2019年の税制改正により、法人保険による節税対策は難しくなりました。

税制改正後の法人保険はピーク時の解約返戻率に応じた損金算入・資産計上が必要になり、改正前に絶大な人気を集めていた「全損型」の法人保険は、すべて改正後のルールに適用した形にされました。

しかし現在でも保険料の全額を損金に計上できる保険はありますし、効果的な活用法も健在です。

この記事では、「保険料が全額損金となる保険」の代表的な3つのケースについて、その特徴と具体例、注意点を解説します。

目次

今でも全額損金になる保険とは?

今でも保険料が全額損金になる保険は、以下の3つのケースです。

(1).最高解約返戻率が50%以下の定期保険(掛け捨て型の保険を含む)

(2).最高解約返戻率50%超~70%以下の定期保険

(3).「短期払い」の終身医療保険・がん保険など、第三分野の保険

※(2)、(3)は保険料 年30万円までが上限

いずれも、経営者の事業保障、従業員の福利厚生などに活用できます。

それぞれについて解説します。

(1)最高解約返戻率が50%以下の定期保険

生命保険(死亡保険)には、割安な保険料で大きな保障が得られる掛け捨て型保険と、解約時に解約払戻金が戻ってくる積み立て型保険があります。

このうち、掛け捨て型保険はその性質からもともと「全額損金」ですが、積み立て型保険の中にもかつては払い込んだ保険料を「全額損金」にできて、ピーク時の解約返戻金の返戻率が80%~100%以上にもなる法人保険がありました。

しかし税制改正によって2019年7月以降に契約された法人保険契約においては、そのような扱いは認められなくなりました。今日でも制限なく「全額損金」と認められているのは、掛け捨て型保険と、最高解約返戻率が50%以下の定期保険だけです。

これらの保険は積み立てが全くないか、戻ってきても払い込んだ保険料累計額の50%までです。そのため、かつて節税と積み立ての両方のメリットを享受するために加入された方からすると、節税メリットが薄くなったように思えるかもしれません。

しかし、実はそもそも法人保険にははじめから節税効果はありません。あるのは保険本来の保障機能と、保険化することによって課税のタイミングを先送りにすることができる(課税繰り延べ)機能です。

<参考記事>

詳しくは上記の解説記事をご覧頂ければと思いますが、「全損」になる保険とは経理処理上、支払保険料としてその全額を費用にできるだけのことで、積み立てた解約返戻金は解約時にその全額が課税対象になります。

ですから、保険に「節税効果」はなく「課税繰り延べ」と言われているのです。よって保険に本質的な意味での節税効果を求めるのは根本的に間違っていて、法人で生命保険に加入するメリットは

- 安心という効果

- 積み立てたお金の一部が確実に受け取れる資産運用の効果

のふたつなのです。

従って保険に対する節税思考をお持ちの方は発想を変えて、全損型保険とは「保険本来の保障機能」に加えて、「付加的に全損(課税繰り延べ)の効果も取れる」保険であると考えるべきです。

具体的には、どのようなものがあるでしょうか?その一例を見てみましょう。

◆N生命 災害・重度疾病定期保険

50歳男性 保険期間/払込期間:77歳まで

基本保険金:1億円

(災害・重度疾病による死亡保険金 1億円、その他の死亡保険金 5千万円)

年額保険料 762,800円

この保険は77歳までの定期保険で、最高解約返戻率が50%以下のために払込保険料が全額損金になります。年額762,800円の保険料で、最高1億円の死亡保険金が受け取れる設計です。

解約返戻率のピークは契約して5年目~10年目ですが、推移表をよく見ると契約して13年目~20年目はどの時期に解約しても400万円強の解約返戻金を受け取ることが出来ることが分かります。

このタイプの保険であれば、さほど解約返戻金が大きくはないですが400万円程度の解約返戻金は期待できますし、年額76万円程度の保険料で最高1億円という、経営者の万一に備えた大きな保障を備えることができるのです。

(2)最高解約返戻率50%超~70%以下の定期保険

次にご紹介するのは、「全額損金扱いが認められ、かつ解約返戻率が50%を超える保険」です。この扱いが認められるのは、ごく一部の特殊な保険商品に限られます。それは、「年額保険料が30万円以内の定期保険」の場合です。

このケースの場合は年額保険料が1円でも超えると、全額損金扱いが認められなくなり「60%損金」の扱いになります。

保険料が30万円以下で全額損金になる保険でおすすめなものは、保険本来の役割としての保障が充実していて、なおかつ解約返戻率が50%~70%の期間がずっと続く保険です。こちらも一例を見てみましょう。

◆S生命 総合生活障害保険

50歳男性 保険期間/払込期間:90歳まで

総合生活障害保険金:700万円

(所定の七大疾病・就労不能状態・要介護状態・高度障害状態を保障)

年額保険料 294,266円

この保険は90歳までの定期保険で、ガンの罹患など所定の重大な疾病に掛かったとき、または不慮の事故などで身体に障害をおって働けなくなったときなどに、700万円の保険金を受け取れる設計です。

こういったタイプの保険に加入しておけば、在職時の「長期間働けなくなるリスク」に備えながら、一定期間経過したあとは解約して、退職金の支払いなどにも充てられます。まさに中小企業社長のニーズに合ったものと言えるのではないでしょうか。

ただし、この定期保険を活用する場合、全額損金扱いが認められる「保険料年30万円以下」というものだけで経営者・役員の保障を十分に備えることは事実上難しいかもしれません。

なぜならこのタイプの保険は保障の範囲がとても広く、「保険料30万円以下」という全損保険の条件に縛られると、会社経営として本来必要な保障額がカバーされないおそれがあるためです。

簡単に言えば、700万円じゃ足りないですよね?ということです。そこで例えば、先ほどご紹介した「最高解約返戻率が50%以下」の保険と組み合わせれば、

- 死亡の場合には最高保険金額1億円

- 病気や事故で働けなくなった場合には700万円

- 何事もなければ退職金の積み立て

(70歳時点で解約すれば、700万円の解約返戻金が受け取れる)

という形になりますから、もしもの場合にも何事もなかった場合にも、どちらにも備えることができます。

このように経営者の保障として使う場合は、他のタイプと組み合わせて総合的な保障が確保できるようにする活用法がお勧めです。

(3)「短期払い」の終身医療保険・がん保険など、第三分野の保険

最後にご紹介するのは、医療保険・がん保険の経営者向けの活用法です。

保障が一生涯続く終身タイプの医療保険・がん保険は、保険料の払込期間を「60歳まで」「65歳まで」「10年間」などの「短期払い」で終わらせることができます。

「短期払いの医療保険やがん保険」のプランは、年間の保険料が30万円以下ならば全額損金に算入することができるのです。こちらも一例を見てみましょう。

◆S生命 終身がん保険

50歳男性 保険期間:終身 払込期間:65歳まで

がん治療給付金:月額30万円(自由診療の場合は倍額)

がん診断給付金:100万円(1年に1回限度)

(がん保険料免除特約、先進医療特約付き)

年額保険料 257,988円

この保険は終身がん保険で、払い込みは被保険者が65歳までで完了しますが、その後も保障は一生涯残る設計です。

がんを罹患していると判明したら一時金100万円が払われ、さらに所定のがん治療を受けている限り、毎月30万円の給付金(自由診療の場合は倍額)が給付されます。

がん治療の期間については、こちらのアフラック生命の調査によれば、

- 治療期間が6か月未満の割合は30%

- 治療期間が6か月以上の割合は70%

- 治療期間の平均日数は490日

となっています。

こういった調査結果から、一般論として「がんの治療は長期化しやすい」と言えると思います。ですから、上記のタイプのようにがん治療を受け続けている限り給付金が払われるという保障内容は、とても合理的ではないでしょうか。

このようながん保険に法人契約で加入しておけば、払い込み満了までの保険料負担は全額会社持ちですし、年額30万円以内であればその保険料は全額損金となります。

さらに払い込み期間満了後、法人保険から個人に名義変更をすることで、個人(被保険者)は保険料をほとんど負担することなく、一生涯の医療保障・がん保障を手に入れることができます。

個人にがん給付金が支払われた場合、その給付金は非課税になります。

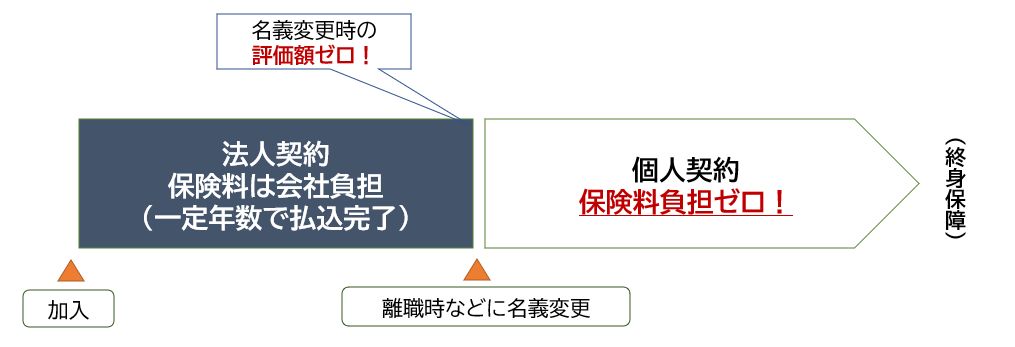

<法人から個人への名義変更のイメージ>

本来は、法人保険から個人保険に名義変更する際には利益供与とみなされますが、法人向け保険の資産価値はその「解約返戻金相当額」とされています。

しかし、短期払いの医療保険・がん保険は解約返戻金が全くないか、あってもごくわずかです。

上記の例の場合、払い込みが完了する65歳の時点で名義変更すれば「評価額ゼロ」で解約返戻金はゼロですし、66歳以降の場合もわずか30万円です。

保険の入り口は法人保険として加入して、最終的には個人保険として、一生涯のがんに対する保障を確保することができるのです。

まとめ

この記事では、「今でも「全額損金」になる!「30万円以下」の保険とは?代表的な3つのケースの法人保険について解説」と題して、具体例を交えて活用法をご紹介してきました。

全額損金の法人保険はかつて「節税商品」と呼ばれ、人気がありました。しかし、2019年10月以降、解約返戻金の返戻率が高い保険ほど損金算入率は低くなるという新ルールが適用され、節税目的での保険加入は規制されています。

とはいえそんな現状でも、割安な保険料で大きな保障を確保しつつ損金性の高い法人保険を使って、効率よく退職金などの長期的な資金積み立ての活用法はあります。

また、保障内容の異なる商品性のものを複数組み合わせることで、多面的なリスク対策を図ることも可能です。

さらに、医療保険・がん保険については、法人で加入して短期で保険料を払い終えた後に個人に名義変更するという裏技的な活用もできます。

「節税対策」「全額損金」というワードに経営者は惑わされがちですが、その言葉だけにとらわれることなく、自社の経営にとって最適なリスク対策が何なのか。そして必要な保障内容・保障額をふまえ、適切なプランを選んで、上手に活用することが大切です。

会社の状況や経営者の考え方などによって、自社が取るべき保険戦略は変わってきます。その方向性は千差万別ですし、この記事で取り上げた具体例も使える場合とそうでない場合があります。

経営状況を踏まえた適切な保険戦略を策定するには、法人保険のプロへの相談がおすすめです。弊社トータス・ウィンズでは、企業それぞれの経営環境・ご事情等を入念にお伺いしたうえで、最適なプランをご提案します。

最終的に「あのとき入っておいてよかった!」となるバランスのよい法人保険選びのためにも、専門家への相談を有効にご活用ください。

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。