逓増定期保険を活用するメリット・デメリット|選び方のポイントを紹介!

公開日 2023年7月29日 更新日 2023年7月31日

逓増定期保険は、法人向けに販売されている生命保険のひとつです。逓増定期保険は、契約から時間が経つごとに死亡保障が一定の割合で増えていく仕組みです。

逓増定期保険は一般的に掛け捨てのイメージがある定期保険の一種ではありますが、高い死亡保障を確保しながらピーク時には大きな解約返戻金もあります。そのため、経営者の死亡保障を確保しながら、事業資金や退職金準備として活用できます。

本記事では、逓増定期保険の概要から、メリット・デメリット、選び方のポイントまで解説します。

逓増定期保険への加入を検討している経営者はもとより、既に加入している場合でも改めて特徴を確認していただき、最大限ご活用いただければ幸いです。

目次

逓増(ていぞう)定期保険とは

法人保険(法人向けの生命保険)にはいろいろな種類があります。

主な法人保険の種類としては、次の4つが代表的です。

【法人向けの生命保険の種類】

- 逓増定期保険:定期保険の期間中、保険料は変わらず保障が増えていく保険

- 長期平準定期保険:保険期間が100歳前後である長期の定期保険

- 養老保険:貯蓄性の高い保険で一定期間の死亡保障と満期保険金が同額である保険

- 終身保険:一生涯の死亡保障と高い貯蓄性が特徴。保険料は割高。

逓増定期保険の主な特徴は次のとおりです。

- 保障期間は一定(60歳までなどが一般的)だが終身に切り替えることも可能

- 保険期間が経過するに伴って保障金額(死亡保障)が増えていく

- 保険期間が前期後期に分かれている

- 後期からは一定の割合で保障金額が増えていく

- 一方で支払う保険額は満了まで一定

- 増える割合は選ぶ保険商品によって異なること(最大で5倍になる保険もある)

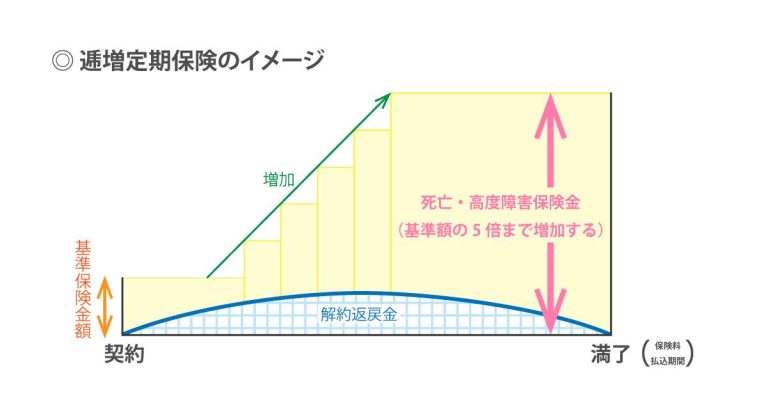

逓増定期保険は、同じ法人向け保険の長期平準保険よりも保険期間が短く、通常は60歳までなどが一般的です。保険契約から保険期間が経過するにつれて、保険金額(死亡保障)がだんだん増えていきます。

逓増定期保険では、保険期間が前半と後半に分かれていて、この後半部分が保険金額の増えていく期間になります。定期逓増保険で保険金額が増える仕組みは、保険会社や保険商品によって異なります。

また、逓増定期保険は保険金額が増えていきますが、支払う保険料は加入時から保険期間満了まで一定です。詳しくは後述しますが、逓増定期保険へ加入する場合に大きな特徴となるのが、解約返戻金の多さです。一定の時期に解約返戻率のピークを迎えるため、法人の役員退職時期にピークを合わせておくと退職資金準備としても活用できます。

さらに、解約返戻金のうち一定の割合までの貸付を利用することもできます。これを契約者貸付制度といいます。契約者貸付を利用することで、逓増定期保険の死亡保障は確保したまま、まとまった資金を一時的に受け取ることができます。急な資金調達が必要になった場合でも、銀行などから融資を受けることなく逓増定期保険を活用することもできます。

逓増定期保険のメリット

逓増定期保険のメリットは以下の通りです。

|

【逓増定期保険のメリット】 ● 経過年数とともに受け取れる保険金額が増える ● 保険期間や保険金の増加スピードを選択できる ● 契約者貸付制度を利用できる |

経過年数とともに受け取れる保険金額が増える

逓増定期保険の「逓増」とは、だんだん増えるという意味があります。逓増定期保険でだんだん増えるのは、保険金額(死亡保障)です。加入後の一定期間は保険金額が少ないままですが、その後さらに一定期間ごとに保険金額が一定の割合で増えていきます。

法人の成長に伴い、必要となる保障額も大きくなることを考えると、逓増定期保険は加圧用しやすい保険であるといえます。なお、保険期間中に支払っていく保険料(掛金)は一定です。つまり、加入後は一定の保険料を支払っていけばよく、保障額は保険期間が経過するごとに適切な額に設定されているということになります。

保険期間や保険金の増加スピードを選択できる

逓増定期保険は、保険期間や保険金の増加スピードなど、保険条件を選択する柔軟性があることが多い特徴があります。そのため、法人ごとのニーズに合った保険条件を選べます。たとえば、逓増定期保険では、保険期間の途中で解約すると解約返戻金が受け取れます。

万が一、逓増定期保険の加入後数年で経営状態が不安定になり、まとまった資金が必要になった場合に、解約することで事業資金に充当できます。このほか、解約返戻金がもっとも増えるピークの時期を、法人役員の勇退時期に合わせることで退職金に充てる資金確保としても活用できます。

契約者貸付制度を利用できる

逓増定期保険は、解約返戻金のある保険です。解約返戻金は、解約時に受け取るだけでなく、解約しなくても活用できる仕組みがあります。契約者貸付制度という制度を利用すると、保険会社からの解約返戻金を担保にすることで、審査なく資金の借り入れができます。

一般的に、契約者貸付制度で借入できる金額は、解約返戻金のうちの一定の割合までです。そのため、解約返戻金

としてうけとる金額よりも少ないです。しかし、もし逓増定期保険を解約してしまうと、法人役員(経営者)の死亡保障がなくなってしまいます。そのため、まとまった事業資金が必要となる場合には、逓増定期保険の契約者貸付を利用すると保障は継続できます。

逓増定期保険のデメリット

逓増定期保険のデメリットには、以下の2点が挙げられます。

|

【逓増定期保険のデメリット】 ● 保険料が比較的割高 ● 早期解約すると大きく損する可能性がある |

保険料が比較的割高

逓増定期保険は、同じ保険金額の平準定期保険と同額にして比較した場合、保険料が割高です。保険料が割高な理由は、逓増定期保険の特徴である死亡保障が一定割合で増えていく仕組みが関係しています。

逓増定期保険による死亡保障が、会社の成長に伴ってだんだん増えていく利便性の高い保険である一方、割高な保険料を契約期間中払い続けられるか熟慮する必要があります。

早期解約すると大きく損する可能性がある

逓増定期保険で、返戻のピークが比較的早いことはメリットでもあります。一方、そのタイミングに事業継承や新規投資などがない場合には、全額課税対象となります。つまり、納付すべき税金が増額することになります。

逓増定期保険を早期解約するデメリットとして、解約返戻金の額が大きく元本割れすることが挙げられます。加入後、1~2年程度で解約する場合は特に大きな損失になることが懸念されます。

逓増定期保険に加入する場合には、中長期的な財務状況を確認のうえ、長期的に支払っていける保険料の設定も大事です。

トータス・ウインズでは、法人保険の相談だけでなく、法人の財務相談も受け付けています。お気軽にご相談ください。

逓増定期保険が向いているケース

逓増定期保険が向いている主なケースを紹介します。

逓増定期保険が向いているケース

|

● 経営者の死亡保障と事業資金の確保を同時にかなえたいケース ● 相続・事業承継対策として活用したいケース |

逓増定期保険は、保険本来の目的として経営者の死亡保障があります。同時に高い解約返戻金も期待できることから、事業資金の確保も可能です。保険料は割高ではありますが、逓増定期保険に加入しておけば、保障面と資金面のいずれも確保することができます。

逓増定期保険は、相続や事業承継対策としても活用できます。逓増定期保険の死亡保険金の受取人は法人です。法人が受け取った保険金を基に、相続税の納税資金や事業承継の資金とすることができます。

この場合は、逓増定期保険の保険料が割高である点もポイントとなります。割高な保険料を払い続けることで、大きな額の損金計上となります。このことから、自社株式の評価額を短期間で抑えやすいということになります。

逓増定期保険の選び方のポイント

逓増定期保険の選び方のポイントについて以下の内容を紹介します。

【逓増定期保険の選び方のポイント】

- 受け取れる保険金の増加スピードを比較する

- 保険期間を確認する

- 保険の付加特約を比較する

受け取れる保険金の増加スピードを比較する

逓増定期保険では、加入時の保険内容や前提条件によって、保険金の増加スピードが異なります。そのため、各保険の保険期間中の保険金の増加スピードや増加率を比較したうえで、将来のリスクに対する補償をカバーできるかを考慮することをおすすめします。

トータス・ウインズでは、企業の財務状況や取り巻くリスクなどから総合的に判断し、最適な保険をご案内いたします。どの時点で解約返戻率のピークを設定したらよいかなども、経営者様に寄り添ってアドバイスいたします。

保険期間を確認する

逓増定期保険は、長期平準定期保険と比較すると期間が短く、自社のニーズにあった保険期間を選ぶようにすることが重要なポイントです。ただし保険期間が長いと保険料は高くなるが、その分返戻金も高くなります。

逓増定期保険は、本来の生命保険の仕組みとして経営者の死亡リスクに備える目的があります。そのため、経営者の年齢や会社の規模などに応じて、適切な保険期間を設定し加入することが重要です。

あわせて、役員の勇退資金や事業資金確保などの目的から、解約返戻率のピークもすり合わせる必要があります。そのためには、全体的な保険期間がどうなっているかはしっかり検討し確認しましょう。

保険の付加特約を比較する

逓増定期保険は、保険会社や商品によって追加の特約が付加できる場合があります。この場合、特約保険料が別途発生しますが、経営者の保障を手厚くする目的としては検討する価値はあります。

特約の例として次の3つがあります。

- 医療特約

- 傷害特約

- 3大疾病特約

まとめ

逓増定期保険は、役員の死亡保障に備えると同時に、事業資金や退職金資金の確保もできる保険です。

逓増定期保険の死亡保障は、年数が経つにつれて一定の割合で増えていきます。同時に解約返戻金も増えていく仕組みであるため、解約だけでなく契約者貸付として資金活用もできます。また、保険料は割高な傾向にありますが、その分大きな額を損金算入できることから相続や事業承継対策としても有効です。

法人を取り巻くリスクはさまざまであり、特に経営者はどこから着手してよいか悩むことも少なくないのではないでしょうか?

私たちトータス・ウイングでは、経営者さまに寄り添ったアドバイスをモットーとしています。経験豊富な専門家が、最適な保険を提案いたします。必要に応じて、提携税理士なども交えてよりよい答えにたどり着けるよう尽力してまいります。お気軽にトータス・ウインズまでお声掛けください。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。