法人が医療保険に加入するメリット|節税効果もある?注意点についても解説!

公開日 2023年7月9日 更新日 2023年7月23日

法人が医療保険に加入する場合、従業員の福利厚生や役員の退職金の一部として活用することができます。関連して、保険料の損金算入が可能な場合は税対策となる場合もあります。あくまでも、医療保険本来の活用法を優先すべきですが、税対策としての側面も持ち合わせているため法人向けの保険としては比較的よく活用されています。

本記事では、法人向け医療保険の概要とメリット・デメリットについて、経理処理や注意すべき点についても解説します。これから法人向け医療保険の加入を検討したい場合や、すでに加入している場合で再度概要を確認したい場合もぜひご参照ください。

目次

法人が加入する医療保険は、次のような仕組みになっています。個人が加入する医療保険との違いについて、以下の表にまとめています。

|

|

法人の医療保険 |

個人の医療保険 |

|

加入対象者 |

法人 |

個人 |

|

目的 |

法人が従業員の健康を守る |

自身や家族の健康を守る |

|

グループ契約 |

有 |

無 |

|

保険料の算出方法 |

企業の規模、業種、従業員の年齢や性別 |

加入者の年齢、性別 |

ケガや病気などのリスクに備える医療保険は、加入目的者が法人か個人かによって性質が変わります。本記事のテーマである法人向け医療保険では、法人が従業員のケガや病気のリスクをカバーする目的があります。

個人向けの医療保険では、個人加入者の年齢や性別によって保険料が変わるのに対し、法人向けの医療保険では企業の規模や業種も加味されます。

法人が医療保険に加入するメリット

法人が医療保険に加入するメリットは、次のとおりです。

【法人が医療保険に加入するメリット】

- 従業員の健康を守ることができる

- 従業員の定着率が改善する

- 会社の社会的な責任を果たすことができる

従業員の健康を守ることが できる

法人が従業員のために医療保険に加入することで、従業員の健康を守ることができます。福利厚生の一環として加入する目的があります。

従業員に万が一のことがあった場合、法人で医療保険に加入していると見舞金や療養金として役に立ちます。つまり、法人から従業員への賃金保障の側面もあるということです。

従業員の定着率が改善する

従業員向けの医療保険に法人として加入することで、福利厚生が充実しているといえます。福利厚生の充実は、安心して長く働くモチベーションにもつながるため、結果として従業員の離職を防ぐ効果があります。従業員の離職が減り、定着率が改善されることで、新たな人材確保にもつながります。

従業員向けの医療保険では、退職金の一部として活用する方法もあります。法人が被保険者を従業員とする終身医療保険に加入した場合、在職期間中の病気やケガの場合は見舞金として従業員に給付できます。従業員が退職する時には、従業員個人へ医療保険の名義変更をすることで、退職金相当として引き渡すこともできます。

つまり、在職中の万が一にも備えられ、将来的には退職金の一部として渡すこともできる商品ということです。

会社の社会的な責任を果たすことができる

法人が従業員に安心して働くことができる環境を作るためには、福利厚生面の充実が挙げられます。この場合、原則としてすべての従業員に平等に適用される福利厚生規程の作成が必要です。医療保険の加入条件をはじめ、実際に保険金や給付金が発生した場合の手続きなどについて、福利厚生規程に明確にすることが求められます。

会社として、従業員の万が一に備えて医療保険に加入することで、従業員への見舞金として活用できます。経済的な安心につながることから、会社の社会的な責任を果たすことができると言えます。

法人が 医療保険に加入すると節税できるって本当?

法人が医療保険に支払った保険料は損金算入することで、課税される税金を安くすることもできます。ただし、あくまでも医療保険は従業員を守ることが本来の目的である点には注意しましょう。

節税対策として法人が医療保険を利用することは、確実に認められるケースだけではありません。いわゆるグレーゾーンであり、国もこうしたことは起こらないよう税制を改正するなどの対策を取っています。

特に、2019年の税改正では、まず規制されたのが医療保険の短期払いです。ここから商品ごとに詳しく確認していきます。

定期医療保険(掛け捨てタイプ)

法人保険で活用される医療保険では、定期保険の場合は掛け捨てがほとんどです。掛け捨ての医療保険では、支払う保険料に資産となる部分がないため、全額損金計上が可能です。

終身医療保険(前期払いタイプ)

終身医療保険の保険料を全期払いで支払う場合、法人の定期保険と同じ損金計上となります。つまり、掛け捨てとみなして全額損金計上が可能です。

なお、法人向けの終身医療保険で、全期払いの契約はほとんどないのが現状です。多くの場合は、退職時に名義変更することを目的としているため、短期払いでの契約となります。短期払いタイプについては、この後詳しく解説します。

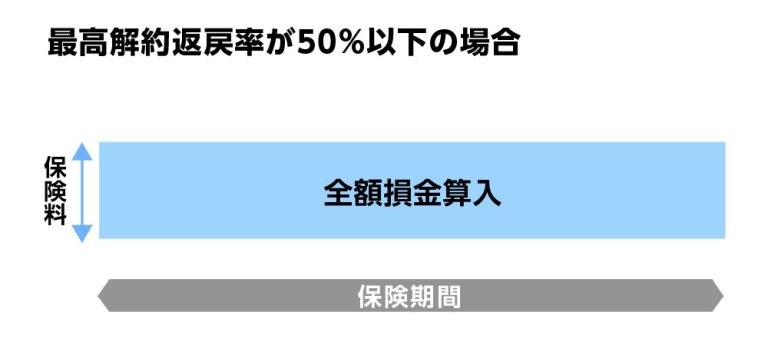

終身医療保険(短期払いタイプ):年間30万円以下

解約返戻金のない終身医療保険で、保険料を短期払いとする場合、保険料が被保険者1人あたり年間30万円以下であれば全額損金計上が可能です。

ただし、この場合の年間保険料とは、被保険者個人1人に対しての保険料総額です。つまり、被保険者として他の法人保険に加入している場合には、その合算が年間30万円以下となる必要があります。あくまでも1保険あたりの年間保険料ではない点に注意をしましょう。

たとえば、2つの医療保険に加入している場合は次のような経理処理が必要です。

・医療保険A(年間保険料25万円)医療保険B(年間保険料5万円)合計30万円以下であるため、どちらも損金算入可能。

終身医療保険 (短期払いタイプ):年間30万円以上

前述の年間30万円以下の場合と混同しがちですが、年間保険料が30万円を超える場合では少し仕組みが変わります。2つの段階を経て、経理処理を行います。

- 保険期間を116歳―契約年齢とします。年間保険料のうち【年間保険料×保険料払込期間÷保険期間(116歳―契約年齢)】で算出した金額を、保険料の払込期間中は全額損金算入とすることができます。残りは資産計上です。

- 保険料の払込期間が経過し終了した後は、被保険者が116歳になるまで、1で算出した支払い保険料を損金計上します。あわせて、資産計上していた部分の保険料を取り崩します。

なお、こちらの前述の通り年間保険料30万円とは、複数の保険料の合算です。2つの医療保険に加入していて、30万円を超える場合の経理処理の例として、以下のようになります。

・医療保険A(年間保険料25万円)医療保険B(年間保険料10万円)合計35万円となり、どちらも損金算入不可。上記1および2の計算式に当てはめ計算し、一部損金扱いとなる。残りは資産計上。

法人が医療保険に加入するときの注意点

法人が医療保険に加入するときの注意点を以下のとおりです。

【法人が医療保険に加入する時の注意点】

- 加入条件や範囲の確認をする

- 法人の経済的な負担をしっかり考慮する

加入条件や範囲の確認をする

法人向け医療保険によって、さまざまな加入条件が設けられています。自社がその条件に合致するかは事前に確認しましょう。

トータス・ウインズでは、経験豊富なスタッフが経営者さまに寄り添ったアドバイスをいたします。財務相談も承っており、必要に応じて税理士など提携する専門家へ依頼することも可能です。法人契約として医療保険に加入検討する場合、ぜひ私たちトータス・ウインズへお気軽にご相談ください。

法人の経済的な負担をしっかり考慮する

医療保険を含め、法人保険に加入することでキャッシュフローが悪くなることがあります。保険料が高額になることが主な理由であるため、加入を検討する段階で保険料設定には注意が必要です。

あわせて、加入後の給付金受け取りも注意が必要です。法人が医療保険の給付金を受け取る場合、益金扱いとなり雑収入として全額益金参入となります。

ただし、法人保険として医療保険の給付金を経営者へ見舞金として渡す場合は、社会通念上相当とされる金額までであれば経費計上とすることができます。社会通念上の範囲に明確な基準はありませんが、過去の判例から5万円程度が妥当とされる目安です。

まとめ

法人向け医療保険は、法人の役員退職金の一部としての活用や、従業員の福利厚生として活用されています。一方、保険料など前提条件によっては税対策となる場合もあるため、法人向け保険の中でも比較的活用されています。

医療保険も含めた法人保険全体について、保障内容も重要ですが無理のない保険料を設定することも大事です。特に従業員を対象として加入する場合は、法人のキャッシュフローに大きな影響を与えることがあります。そのため、長期的に無理なく払っていける保険料の範囲を決めておくと良いでしょう。

トータス・ウインズでは法人向け医療保険について、企業の規模や業種、経営者さまの希望も伺ったうえで最適なアドバイスをいたします。経験豊富なコンサルタントが、財務面の相談も含めて丁寧なご案内をいたします。ぜひお気軽にご相談ください。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。