低解約返戻金型定期保険を活用するメリット・デメリット|選び方のポイントを紹介!

公開日 2023年8月11日 更新日 2023年9月20日

法人保険といえば、保険料が高いイメージはありませんか。保障性や資金確保面でも有効で、保険料も比較的割安な保険として低解約返戻金型定期保険があります。そこで本記事では、まず低解約返戻金型の保険全体について紹介し、なかでも低解約返戻金型定期保険について解説します。

これから解約返戻金型定期保険への加入を検討している場合や、すでに加入している場合でさらに活用したい場合はぜひ参考にしてください。

目次

低解約返戻金型の保険とは

低解約返戻金型の保険とは、保険料支払い期間中の解約返戻金を通常の7割程度に抑えて設定している代わりに、保険料を割安にした保険です。少なく設定しているのは解約返戻金のみであり、保険金額は通常の保険と同額です。

解約返戻金とは 、保険期間中に解約した場合に保険会社から支払われるお金のことです。解約返戻金の額は、主契約や特約の種類、契約時の年齢、性別、保険契約締結後からどれくらい期間を経過しているかなどによって変わります。また、一般的な保険では短期間での解約では解約返戻金が全く支払われないか、ごく少ない額になります。

低解約返戻金型の定期保険とは

低解約返戻金型の定期保険とは、法人向け定期保険である長期平準定期保険を基にして作られた保険です。そのため、長期平準定期保険の仕組みに似ています。

長期平準定期保険は、解約返戻金のある定期保険です。長い保険期間中の最適なタイミングで解約返戻金を受け取ることで、退職金等の資金に充当することができます。

保険料を払い込んでいる期間中は保険料の一定額が損金算入されるため、法人税の課税を繰り延べる効果があります。逆に解約時には解約返戻金額から一定額を差し引いた額が益金計上となります。

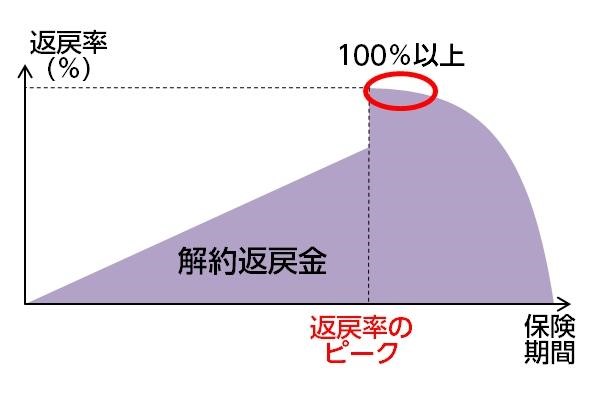

低解約返戻金型定期保険では、解約返戻金がもっとも増えるピークに達するまでは少なく抑えられています。そのため、一般的な長期平準定期保険と同額の保障額でも、割安に加入できます。

低解約返戻金型定期保険の解約返戻金が増えていく推移は、保険会社や契約条件などによってさまざまです。加入前の見積もり段階でだいたいの解約返戻金ピークがわかるため、経営者の退職時期にピークを合わせて低解約返戻金型定期保険を活用する方法もあります。

なお長期平準定期保険ではピーク時に向かって解約返戻金の額が増えていき、ピークを越すと減っていきます。終身保険では契約から年数が経つにつれ、解約返戻金は増えていきます。

【低解約返戻金型定期保険の構造イメージ】

低解約返戻金型の終身保険とは

低解約返戻金型の終身保険は、保険期間は一生涯続きます。そのため保険料は定期保険に比べて割高です。

解約返戻金の金額は、保険期間が経過するにつれて増加していきます。

定期保険と終身保険の大きな違いは、保険期間満了時の解約返戻金です。定期保険は、そもそも保証期間が一定期間のみであるため、保険期間満了時に保障も解約返戻金もなくなります。

一方、終身保険は保障が一生続きます。そのため、保険期間満了という概念がありません。つまり、終身保険を解約するか保険金を受け取る事象が発生しない限りは、お金を受け取るタイミングはないということになります。

終身保険では、保険料の払込期間を加入時に決めることができます。終身保険は保障が一生涯であり、保険料も一生払うこともできます。

ただし一般的な法人保険での活用の場面では、払込期間を決めることが多いです。なぜなら、終身保険で保険料払込満了後は、解約返戻金が増え続けるからです。そのため、まとまった資金の確保を目的として終身保険を活用する場合には、一定の時期までに保険料を払い込んでしまう方法が取られます。

低解約返戻金型の【定期保険】と【終身保険】の特徴は次のとおりです。

|

|

低解約返戻金型定期保険 |

低解約返戻金型終身保険 |

|

保険期間(保障期間) |

一定期間 (※65歳程度) |

生涯 (※105歳程度まで想定) |

|

支払う保険料 |

安い |

高い |

|

解約返戻率 |

一定のピーク時以降急増する |

増加していく |

|

保険満了時の返戻金 |

なし |

― |

|

保険満了時に受け取れる金額 |

ほぼ掛け捨て(少ない) |

受け取れる |

低解約返戻金型定期保険のメリット

ここからは、低解約返戻金型定期保険のメリットについて、次の3点を解説します。

|

【低解約返戻金型定期保険のメリット】 ● 保険料が割安 ● ピーク時の返戻率が高い ● 死亡保障が充実している |

保険料が割安

低解約返戻金型定期保険は、保険料が割安である点がメリットのひとつです。保険の種類の中でも、定期保険は保険料が安いという点が最大の特徴です。

個人が加入する定期保険では、いわゆる掛け捨て型の保険として知られています。法人向けの定期保険としては、長期平準定期保険や逓増定期保険などがあります。これらはいずれも資金を確保する目的で加入することが多い商品で、掛け捨てではないため保険料が高い場合もあります。

一方、低解約返戻金型定期保険では、解約返戻率がピークを迎えるまでの間は解約金がわずかしか受け取れません。その分、保険料の額を抑えています。もちろん、一定期間の死亡保障としての備えはあります。割安な保険料であっても、影響を受けるのは解約返戻金だけであり、保障の部分は変わりません。

ピーク時の返戻率が高い

低解約返戻金型定期保険は、ピーク時の返戻率が高いというメリットがあります。ただし、ピークを迎えるまでの一定期間の間の解約返戻率は少なく設定されている点は注意が必要です。

解約返戻率のピークを、法人役員の退職や勇退時期に合わせて加入すれば、保険料は割安ながらも確実に資金を確保することが可能です。

死亡保障が充実している

低解約返戻金型定期保険では、死亡保障が充実しています。解約返戻率は低く抑えられていますが、保険の仕組みとしては定期保険です。そのため、終身保険よりも保険料をおさえながら一定期間の高い死亡保障を確保することができます。

つまり、同じ保険料で定期保険と終身保険の保険金額を比較した場合、定期保険の方が高い保障を確保できるということです。

低解約返戻金型定期保険のデメリット

低解約返戻金型定期保険のデメリットには、主に次の2つがあります。

|

【低解約返戻金型定期保険のデメリット】 ● 解約時期が早いと返戻金が少ない ● 保険期間が満了すると返戻金がなくなる |

解約時期が早いと返戻金が少ない

解約返戻金のピークより前に解約すると、解約返戻金が少なく損をします。その時点までに払い込んだ保険料相当分が戻ってこないだけでなく、大きな赤字になります。そのため、ピーク前の低解約返戻金型定期保険は、よほどの事情がない限りピーク前の解約は避けたほうが良いでしょう。

保険期間が満了すると返戻金がなくなる

低解約返戻金型定期保険では、保険期間が満了すると返戻金がなくなります。そもそも定期保険とは、一定期間のみの死亡保障に備える目的があります。その一定期間が満了することで、返戻金はゼロとなります。

そのため、資金確保の目的で低解約返戻金型定期保険に加入する場合には、必ず解約返戻金のピークを確認しておき、損しないタイミングを把握しておくことをおすすめします。

低解約 返戻金型定期保険が向いているケース

低解約返戻金型定期保険が向いているケースとして、次の3つを紹介します。

■低解約返戻金型定期保険が向いているケース

|

● 法人役員の退職や勇退の時期が明確に決まっている ● 黒字決算が続いていて資金が潤沢である ● 法人保険で契約者貸し付けをする必要がない |

低解約返戻金型定期保険に向いているのは、法人役員の退職や勇退の時期が明確である場合です。低解約返戻金型定期保険では、解約返戻率のピークを迎える前に解約すると大きな損失を被る場合があります。そのため、低解約返戻金型定期保険では、加入時に必ず解約返戻率のピークを解約時期をすり合わせておく必要があります。

万が一、解約する時期が早すぎたり遅すぎたりする場合には、予定していたような資金確保につながらないリスクがあります。

さらに、黒字決算が続いていて資金が潤沢で、解約返戻金や契約者貸付を利用しなくても良い場合は低解約返戻金型定期保険に向いています。繰り返しになりますが、低解約返戻金型定期保険では、ピークを迎える前の解約では解約返戻金がかなり少ない状態です。

また、保険期間満了後が解約返戻金がありません。そのため、確実なタイミングを待つ必要があります。そのため、保険以外での資金があれば、損をするタイミングで解約や貸付を利用しなくても良いでしょう。

低解約返戻金型定期保険の選び方のポイント

低解約返戻金型定期保険を選ぶ際のポイントとして、次の2つを紹介します。

【低解約返戻金型定期保険の選び方のポイント】

- 解約返戻金が高い保険を選ぶ

- 保険期間を確認する

解約返戻金が高い保険を選ぶ

低解約返戻金型定期保険の仕組みは、保険会社や保険期間などの前提条件によってさまざまです。そのため、より多くの低解約返戻金型定期保険の見積もりを依頼し、より解約返戻金が高くなる商品を選びましょう。このことで、解約時に受け取れる返戻金の値段が高く、保険料の無駄を抑えることにつながります。

保険期間を確認する

低解約返戻金型定期保険では、保険期間の設定が重要なポイントです。終身保険と比べて保険料は割安ではありますが、定期保険でも保険期間を長く設定することで保険料は高くなります。しかし、保険料が高くなると、その分解約返戻金は多くもらえることになるため、必ずしもデメリットにはならないといえます。

また、低解約返戻金型定期保険では、解約返戻率がピークを迎えるころと、法人に資金が必要な時期を合わせておく必要があります。解約が早すぎても遅すぎても、希望する資金確保に満たない場合があるからです。そのため、低解約返戻金型定期保険に加入する場合には、かならず保険期間および解約返戻率のピークを確認するようにしましょう。

まとめ

低解約返戻金型定期保険は、保険料は割安でも保障はしっかり備えることができる仕組みです。法人役員の退職資金の確保などを目的とする場合には、解約返戻率のピーク時期に有効活用しましょう。解約のタイミングが早すぎると、解約返戻金はかなり少ない状態です。また、ピークを過ぎて保険期間が満了してしまうと、そもそも解約返戻金はなくなります。

低解約返戻金型定期保険をはじめとして、法人を取り巻くリスク対策のご相談なら、トータス・ウィンズまでお気軽におたずねください。法人の財務相談も含め、豊富なキャリアと確かなスキルを持った専門家が最適なアドバイスをいたします。

本記事が経営者の皆さんのご参考になれば幸いです。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。