法人保険は定期的な見直しが必要|保険の選び方や相談窓口を紹介します!

公開日 2023年6月4日 更新日 2023年6月21日

法人保険は個人保険よりわかりにくく、自社の保険の加入目的や内容を理解していない経営者様も多いのではないでしょうか。万が一の際の企業防衛や事業承継などのために加入した保険が、想定どおりに機能しなければ会社の損失は甚大です。

この記事では、法人保険の見直しの必要性や見直しのポイント、見直しの際に相談する窓口を解説します。会社の保険料をムダなく、有効活用したい経営者様はぜひ参考にしてください。

法人保険を定期的に見直す必要性

法人保険は加入したら長期間放置せず、定期的に見直す必要があります。法人保険の見直しが必要なのは、主に以下の理由が考えられます。

【法人保険の見直しが必要な理由】

- 会社の経営状況に応じて保険のニーズが変わるため

- 無駄な保険料を削減できる可能性があるため

- 企業が直面するリスクの変化に対応するため

会社の経営状況に応じて保険のニーズが変わるため

法人契約の保険に加入して、数年が経過すると会社の経営状況が大きく変化するのはよくあることです。

場合によっては加入した保険の保障内容が、現在の会社の状況とマッチしない可能性もあります。たとえば、事業が拡大すれば借入金が増えたり、従業員数が増えるとより多額の運転資金が必要になったりするでしょう。保険に加入した当初よりも必要な保障額が増えたり、業績悪化で支払う保険料を減らしたくなったりするかもしれません。

会社の状況が変わったにもかかわらず保険の見直しをしないでいると、保険料の支払いによって会社のキャッシュフローが悪化する、経営者の死亡保険金では事業継続のための資金が不足するなどの問題が発生しかねません。

このような問題が発生する前に、法人保険の見直しをすべきなのです。

無駄な保険料を削減できる可能性があるため

法人保険の見直しによって、無駄な保険料を削減できる可能性があります。会社の状況が変化して必要保障額が少なくなったり、より低廉な保険商品が発売されて乗り換えたほうが有利になったりするかもしれないからです。

たとえば、2018年4月に標準生命表が改定された際には、多くの保険会社が死亡保険の保険料を見直しました。

それにより、人によっては同じ保障内容の保険料が大幅に下がるケースもありました。高額の死亡保険に加入している人は、このようなタイミングで見直しをすると保険料の削減が期待できます。

特に法人保険は個人保険よりも高額の保険料を支払うケースが多いため、見直しによる保険料削減が有効です。

企業が直面するリスクの変化に対応するため

企業が直面するリスクは日々変化しており、現状の法人保険では対応しきれないリスクがあれば見直しが必要になります。

たとえば、当初は役員の死亡保障だけで十分だったが、従業員が増えて福利厚生も必要になるかもしれません。また、創業社長が事業承継について対策を立てようと考える場合もあります。そのようなタイミングでリスク対策に法人保険が適しているのであれば、早期に見直しをすべきでしょう。

法人保険の選び方

法人保険を見直し、新規の保険に加入するケースも多いでしょう。法人保険に加入する際には、以下の点に注意して商品を選びましょう。

【法人保険の選び方】

- 解約返戻率のピークのタイミングと期間を確認

- 事業リスクをしっかりカバーできるかどうか

- 複数社の商品をしっかり比較する

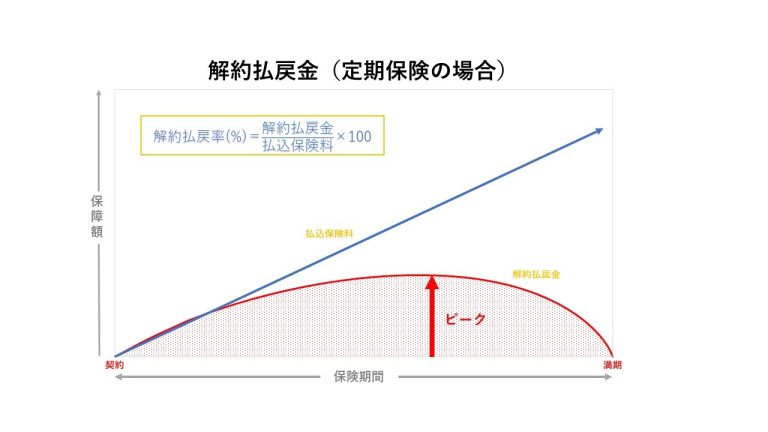

解約返戻率のピークとタイミングを確認する

法人契約で解約返戻金のある保険に加入する場合、解約返戻率のピークのタイミングや何年続くかを確認しましょう。

解約返戻率とは、支払った保険料に対する解約返戻金の割合です。払い込んだ保険料が100万円で解約返戻金が90万円であれば、解約返戻率は90%です。

終身保険は解約返戻率が右肩上がりに上昇します。一方、解約返戻金のある定期保険は保険期間が満了すると解約返戻金がゼロになる仕組みで、解約返戻率がピークになってから下降します。

定期保険の解約返戻金の増減は一定期間解約返戻金が低く抑えられてその後急激に上昇するタイプや、ピークの返戻率は高いものの期間が短いタイプなど商品ごとにさまざまです。

どの商品を選ぶかは、解約返戻金を設備投資や役員退職金に充てるなどの自社の出口戦略に合っているかによります。解約返戻金のピークが短い保険に、その時期に会社に資金需要がないのに加入するようなことは避けるべきでしょう。

事業リスクをしっかりカバーできるかどうか

法人保険を選ぶ場合、目的となる事業リスクをカバーできるかを見極める必要があります。

たとえば、事業承継対策に60歳満了の定期保険に加入していては、経営者の死亡時に保障がなくなってしまい、目的を果たせません。法人保険はただ加入すればよいのではなく、必要なときに想定した資金を得られるかどうかの確認が非常に重要です。

法人保険でカバーする主なリスクと対応する保険の種類は、以下の表のようになります。

|

法人保険に加入する目的 |

検討すべき法人保険の種類 |

|

事業存続 |

定期保険、収入保障保険、長期平準定期保険 |

|

相続・事業承継 |

終身保険、長期平準定期保険 |

|

退職金の資金準備 |

長期平準定期保険、逓増定期保険、終身保険 |

|

福利厚生 |

養老保険(福利厚生プラン)、医療保険、総合福祉団体定期保険 |

複数社の商品をしっかり比較する

法人保険は支払う保険料も高額になるため、複数社を比較して最適な商品の選択が重要です。同じ保障内容の商品でも、保険料や解約返戻率は保険会社によって異なります。

リスク細分型のように非喫煙者に保険料が割り引かれるようなタイプに加入できるなら、単一の料率の保険に加入するより有利でしょう。

また、一口に掛け捨ての定期保険といっても解約返戻金がまったくないタイプや、期間の経過に応じて若干解約返戻金のあるタイプなどもあります。複数社の商品を比較する際には、以下のような項目に着目します。

【比較すべき項目】

- 保険料

- 保険料の割引

- 解約返戻金の推移

- 解約返戻率の推移

法人保険の見直し相談ができる窓口

法人保険の主な相談先は、以下のとおりです。

【法人保険の見直し相談窓口】

- 保険会社の窓口、専属社員

- 保険代理店

- 税理士

- ファイナンシャルプランナー(FP)

保険会社の相談窓口、専属社員

保険会社の多くは、保険の相談窓口を設けています。また、既加入の保険があれば担当者への相談が可能です。最近では対面相談以外にインターネットや電話相談に対応する保険会社もあります。

保険会社の担当者は自社の商品やルールに精通しているため、既契約の保険を生かした見直しの提案が期待できます。

デメリットは提案できる保険会社が1社しかないため、必ずしもベストな見直しにならない可能性が高い点です。また、保険会社の担当者の中に法人保険に強い人がほとんどいないケースもあり、不安に感じることもあるでしょう。

保険会社での法人契約の見直し相談は、持病などで新規の保険加入が難しい法人役員が既加入の保険を活用して見直しをする場合に適しています。

保険代理店

保険代理店とは保険会社と顧客の仲介をする事業者のことで、法人保険を取り扱っていれば見直しの相談ができます。対面相談以外にインターネットの相談を設けたり、土日祝日にも対応したりする代理店もあります。

複数の保険会社を取り扱う乗合代理店であれば、自社にとって最適な商品を選択が可能です。しかし、1社しか取り扱わない代理店では、限られた選択肢の中からの見直しとなってしまいます。また、法人保険に精通した担当者がいない代理店もあるため、注意が必要です。

複数社の商品を比較して自社に最適な保険選びがしたい経営者の方は、法人保険についての専門知識のある担当者がいる乗合代理店での相談が最適です。

税理士

税理士の中には保険募集の資格を持つ人もいて、保険見直しの相談が可能です。

自社の顧問税理士であれば会社の業績や財務内容を把握しているため、状況に合った保険提案をしてもらえるでしょう。また、顧問先への専門家としての親身なアドバイスも期待できます。

しかし、税理士は保険の専門家ではないため、商品知識や保険の活用法まで詳しいわけではありません。「保険は節税ツール」という固定観念を持つ税理士もいるため、必ずしも最適な提案をしてくれないリスクもあります。

ワンストップで顧問税理士に保険加入まで相談して手間を省きたい経営者の方は、税理士へ保険見直しを相談するとよいでしょう。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)は、保険だけでなく税金や相続、資産運用、年金など金融全般に幅広い知識を持つ専門家です。独立してお金の相談に応じるファイナンシャルプランナーの中には、保険の取扱いをする人と相談のみの人がいます。

ファイナンシャルプランナーは中立の立場で相談に応じてもらえ、保険以外のトータルな視点でのアドバイスが期待できます。しかし、ファイナンシャルプランナーには個人個人に得意分野があり、法人保険に詳しくない人が多い点に注意が必要です。

売り手目線でない中立な立場での保険見直しを希望するなら、ファイナンシャルプランナーへ相談するとよいでしょう。

法人保険を見直す時のポイントと注意点

法人保険を見直す場合、既加入の保険を解約したり、新規の保険に加入したりすることが考えられます。その際に着目すべきポイントや注意点を解説します。

|

【法人保険を見直す時のポイントと注意点】 ● 加入中の法人保険の解約返戻率ピークを確認する ● 相談前に法人保険について最低限理解しておく ● 保険切り替えによって経理処理が変わる可能性がある ● 税金対策での法人保険選びは危険! |

加入中の法人保険の解約返戻率ピーク時を確認する

法人保険を見直す場合、加入中の保険の内容、特に解約返戻率のピークを確認しておきましょう。基本的には解約返戻金の返戻率が高いうちに解約のタイミングを検討すべきです。

しかし、解約返戻金と保険料の資産計上分の差額を損金または益金に算入しなければなりません。資産計上していた保険料よりも解約返戻金の方が大きければ、益金が発生します。その年の業績と保険の解約益によっては、税負担が大きくなる可能性があります。その場合は何らかの対策が必要です。

相談前に法人保険について最低限理解しておく

自社の法人保険をベストな内容にするには専門家へ相談するのが最善ですが、経営者自身が知識ゼロで臨むのは避けたいところです。保険も会社にとっては大切な財産であり、企業防衛のツールです。

保険期間や経理処理についてなど、最低限の知識を持つようにしましょう。特に加入している自社の保険の内容については、わからない点は明確にしておきましょう。

あまりに知識がない状態では、相談するチャネルから売り手の立場で有利な商品に誘導されるリスクが高くなります。そのようなリスクを負うのは経営者に他ならないため、他人任せにしすぎないことが大切です。

保険切り替えによって経理処理が変わる可能性がある

法人保険の保険料の経理処理は、保険種類や最高解約返戻率によって異なります。そのため、既加入の保険を解約して新規の保険に加入すると、経理処理が変わる可能性があります。

法人保険で加入するケースの多い定期保険の保険料の経理処理は、以下のように区分されています。

|

最高解約返戻率 |

期間 |

損金算入出来る割合 |

|

50%以下 |

全期間 |

100% |

|

50~70%以下 |

当初40%期間 |

60% |

|

当初40%期間~75%までの期間 |

100% |

|

|

残り25%期間 |

100% ※積み立てた資産計上分を残りの期間で均等に取り崩し、損金算入 |

|

|

70~85%以下 |

当初40%期間 |

40% |

|

当初40%期間~75%までの期間 |

100% |

|

|

残り25%期間 |

100% ※積み立てた資産計上分を残りの期間で均等に取り崩し、損金算入 |

|

|

85%超 |

当初から10年間 |

100%-(最高解約返戻率×90%) |

|

10年経過後、所定の資産計上期間満了まで |

100%-(最高解約返戻率×70%) |

|

|

保険期間満了まで |

100% ※積み立てた資産計上分を残りの期間で均等に取り崩し、損金算入 |

「節税対策のみ」を目的とした法人保険選びは危険!

法人税の節税目的で法人保険に加入する際は、注意が必要です。2019年の税制改正(法人税基本通達)により、定期保険の保険料を損金に計上できる割合が減りました。そのため、それまでのような税金対策効果を得ることは難しくなったのです。

2019年以後も節税目的のスキームを活用した販売を推進した保険会社に対し、金融庁から業務改善命令が発せられています。

<関連記事>

このように、節税目的の保険活用は難しくなりました。少しでも税効果の高い保険加入を希望する場合、法人保険に特化した専門家への相談が最善策といえるでしょう。

とはいえ、法人様の経営課題の解決に適した保険の見直し提案を、税務リスクなしでできる専門家は少ないのが現状です。トータス・ウィンズは、契約件数2,000件超の実績を誇る法人保険に特化したアドバイザー集団です。経営者様のお悩みやご希望をヒアリングし、御社の現状に最適な保障をご提案いたします。自社の保険を見直したい経営者様は、一度トータス・ウィンズにお問い合わせください。

まとめ

法人保険の適切な活用は企業経営の重要な要素ですが、加入したまま放置されているケースが多いのではないでしょうか。会社の状況にマッチしていない保険に、多額の保険料を払い続けることは大きな損失です。

法人保険の見直しには目的に合った商品選択のような保険商品の知識だけでなく、税務や財務の専門知識が必要です。会社のリスクに適切な対策を講じるには、法人保険のエキスパートへの相談が早道といえるでしょう。

トータス・ウィンズではお客様の立場に立って、幅広い取扱商品の中からベストな商品提案を行っております。また保険商品だけにとどまらず、貴社の経営全般に役立つアドバイスをさせていただきます。戦略的な法人保険活用のパートナーとしてお役立てください。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。