経営者保険とは?法人向け保険の特徴や種類を解説

公開日 2022年7月20日 更新日 2022年10月18日

- 「自社に適した法人保険を知りたいが、銘柄が多く判断が難しい」

- 「そもそも何が自社に適した保険なのか分からない」

このような悩みを抱えている中小企業の経営者の方も多いのではないでしょうか。

知識がないうちは、保険とはどれも同じように見えてしまう方も多いようです。

そこでこの記事では、法人保険のメリットや自社に適した保険の種類について解説していきます。

さらに、法人保険に特化した保険相談サービスについても紹介しますので、自社の保険選びにぜひ役立ててください。

目次

経営者保険とは

業経営において重要な役割を持つ経営者・役員といった人物に万が一のことが起きてしまうと、企業存続の危機に直面するリスクが高くなります。

「経営者保険」は、このような経営者のケガや病気・死亡などのリスクマネジメント目的で利用する保険のことです。

経営者保険の基本的な仕組みは個人の保険と変わりませんが、保険金の受取先が異なります。

個人保険の場合は受取人の多くを配偶者・子供に指定するのに対し、経営者保険では経営者自身または自分の会社が受取人となるのです。

また、経営者保険では会社が契約者となり、経営者自身は被保険者という形になります。

受取人を自社に指定することで保険金は会社に支払われるため、事業にお金を回すことができるのです。このように経営者保険への加入は、自分の事業を守るための重要な手段といえます。

経営者保険の種類

経営者保険には、経営者が亡くなったり働けなくなったりした場合のリスクを保障する「生命保険」と、事業活動における損害や損害賠償を保障する「損害保険」の2つの種類があります。

さらに細かく特徴・目的別に経営者保険を分類したものが以下の11種類です。

【長期的な貯蓄目的の保険】

- 長期平準定期保険

- 養老保険

【短期的な貯蓄目的の保険】

- 逓増定期保険

- 定期保険

- 収入保障保険

- 終身保険

【病気・ケガに備える目的の保険】

- 医療保険

- がん保険

- 介護保険

- 損害保険

- 損害賠償保険

どのように貯蓄したいか、または貯蓄しながらどのようなリスクヘッジがしたいかによって、選択すべき経営者保険は異なります。

それぞれの保険が持つ特色やメリット・デメリットについて解説しますので、ぜひ参考にしてください。

長期平準定期保険

「長期平準定期保険」は、経営者・役員などが万が一死亡してしまった場合に備えるための死亡保険です。死亡・高度障害保険金額を億単位の高額に設定でき、もしもの際に経営を立て直ししやすい特徴があります。

また、遺族が死亡退職金・弔慰金として受け取ることで当面の生活費を工面でき、事業承継時の相続税納税資金としても活用できるのも魅力です。

ほかの経営者保険と比較すると、長期間保障が受けられる上に満期まで保険料の変動がないため、最終的に割安になるメリットがあります。老後を考慮し、長期的な貯蓄を検討している方におすすめです。

途中契約することで払い戻される「解約返戻金」は、急な出費が必要になった際の資金源となり得るものです。

しかし、長期平準定期保険に関しては、早期解約すると支払った保険料を大きく下回ってしまい、損をしてしまう可能性が高くなります。そのため、急な資金調達が必要になる可能性がある企業には不向きでしょう。

養老保険

「養老保険」とは、長期平準定期保険と同じ目的を持ち、役員・従業員を被保険者として契約する保険です。

満期になれば設定した金額を「満期保険金」として受け取りできるため、一般的には役員・従業員の死亡退職金・弔慰金や、無事定年を迎えた場合の退職金の財源として活用されます。

福利厚生の一環として加入・利用するケースが多いため、上記は「福利厚生プラン」と呼ばれており、支払った保険料の半額を損金計上できるメリットがあります。計画的に退職金の資金準備をしたい場合におすすめの保険です。

しかし、被保険者が満期かその数年前まで在籍することを前提とした契約であるため、退職・転職の激しい企業にはおすすめできません。

さらに、従業員の退職金目的以外には原則転用できないデメリットもあります。経営の赤字カバーや急な出費などに使いにくい商品であるため契約時は注意しましょう。

逓増(ていぞう)定期保険

「逓増定期保険」は法人向けに設計されている生命保険です。

保険金が段階的に増えていく仕組みになっているのが最大の特徴です。契約して保険期間満了になるまでに、保障の保険金額が契約当初から5倍まで増加する仕組みになっています。

解約返戻金を活用した資産形成効果があるため、事業リスクの保障として積み立てながら退職金の資金にもできるのが魅力です。

一般的な逓増定期保険は、契約してから5~10年後に解約返戻率が一番高いピーク時期を迎えます。

その特徴から、殆どの契約者が解約返戻率のピークで保険を解約する傾向にあります。

資金が必要になるタイミングが明確である・そのタイミングが5~10年後である場合におすすめの保険です。

ただし、早期解約してしまうと、解約返戻金が払った保険料の総額を大きく下回ってしまうというデメリットもあります。

定期保険

「定期保険」は、保険金の支払いが保障される期間があらかじめ定められている生命保険のことです。「○○定期保険」と呼ばれるものはすべて分類されます。

「掛け捨て型」と「積立型」があり、同じ保障金額の商品でも保険料や積立率に差があるのが特徴です。掛け捨て型は保険料が割安ですが解約返戻金はないものが多く、積立型は保険料が割高であるかわりに解約返戻金が発生する傾向があります。

契約者を法人にして定期保険を活用することで、すべてまたは一部の保険料を損金計上できるのがメリットです。掛け捨て型なら経営者に万が一のことがあった場合のリスクヘッジを低コストでまかなえます。積立型なら解約返戻金を赤字対策・退職金対策などに役立てることも可能です。

一方で、生命保険型の商品の中でも取り扱う保険会社がとても多く、商品数も膨大なため、自社に適した商品を選択するのが難しいデメリットがあります。

契約の際には、経営者保険のプロに相談することがおすすめです。

収入保障保険

「収入保障保険」は、経営者が死亡した場合・高度障害状態になってしまった場合に備えるための保険です。毎月定額を受け取れる年金形式なので、毎月の資金源を確保できるメリットがあります。

所謂掛け捨て型の死亡保険で解約返戻金はありません。保険期間中いつ死亡しても一定期間支給が確保される「確定年金タイプ」と、保険期間が終了するまで支給される「歳満了年金タイプ」の2つがあります。

保険料の負担が少ないため、効率的に保障を確保したい場合におすすめです。年金形式で受け取れるので、一度に多額の保険金を受け取るよりも支払う税金が抑えられるメリットもあります。

しかし、死亡保険としてまとまった金額を残しておきたい場合には向きません。加入当初に保障額が1番大きくなり、保険期間満了に近づくほど受け取り総額が減ってしまう特徴があるためです。

もしもの際、保険金の代わりに定額収入が見込める保険だと認識しておくことをおすすめします。

(※希望すれば、一括払いでの受け取りも選択可能です)

終身保険

「終身保険」は一生涯保障される死亡保険です。法人契約の場合は経営者・従業員が被保険者となり、死亡時に発生するリスクマネジメントのために契約します。しかし、法人契約では税務上・経理処理上のメリットが無いため、導入目的をはっきりさせることが重要です。

被保険者に万が一のことがあれば「死亡保険金」を受け取ることができ、途中解約の場合は解約返戻金が受け取れる保険です。

いずれは必ずお金を受け取れる仕組みであるため、支払った保険料は損金になりません。つまり、支払った分だけ会社の資産が増えることになります。

さらに、積み立てた金額と解約返戻金に差額が発生した場合は、差額分が雑収入・雑損失として計上されます。

雑収入に関していえば差額分のみが収益換算されるため、いざ使おうとすると会計上の資産がマイナスになってしまうのです。

そのため、解約返戻金を受け取って支出することで会計上の赤字リスクが発生してしまう可能性もあります。

医療保険

「医療保険」とは、病気・ケガの治療費を保障するための保険で、個人向けの商品と大きな違いはありません。医療保険には終身型と定期型の2つがあり、企業によっては従業員の福利厚生目的で加入するケースもあります。

経営者を被保険者として終身型契約すれば、在職中は事業の保障ができ、退職後は個人契約に名義変更をおこなうことで一生涯保障してもらえます。

また、被保険者が従業員の場合も同様の手順で契約変更すれば、退職金の代わりとして活用できるでしょう。さらに掛け金はすべて損金として計上できるメリットもあります。

しかし、法人契約の場合は、給付金を益金計上しなければならないため課税対象となります。

治療費として会社から支払う見舞金が経費計上可能額を上回ることで「役員賞与」として処理されてしまう可能性もあるでしょう。また、見舞金を経費計上するためには「慶弔見舞金規定」を作成する労力も必要になります。

がん保険

法人向けの「がん保険」は、万が一経営者にがんが見つかり、長期治療が必要となった場合に備えて利用する保険です。がんは日本人に最も多い病気だとされており、約2人に1人が発症していると言われています。そのため、がんに特化した保険商品も多く存在するのです。

がん保険には掛け捨て型だけでなく、終身型で解約返戻金がある商品もあります。

終身がん保険の解約返戻金は、保険料総額の80~90%が相場なので、急に資金が必要になった場合も大いに活用できるでしょう。さらに、掛け金の2分の1を損金として計上できるメリットもあります。

ただし、個人向けのがん保険と比較すると手厚い保障が受けられるぶん、保険料は高額になってしまうのがデメリットです。

介護保険

経営者が要介護状態となってしまった場合、事業存続が立ち行かなくなる可能性があります。法人契約の「介護保険」は、経営者が契約者となり、ほかの役員または社員を被保険者として加入することで、不慮のリタイアに備える保険です。

死亡時の保障など傷害保障との混合タイプの商品も多く、保険料率は全国一律で賃金の1.65%です。介護一時金などの給付金は、借入金の支払いや事業の運転資金(人件費・事業承継資金)に活用できるメリットがあります。

しかし、給付条件は商品によって異なるため注意が必要です。要介護認定を受けても、所定の状態にならなければ払い込んだ保険料は一切戻ってこないデメリットがあります。高い保険料を払っていても、条件に該当しなければ受け取れないため、法人向けの実用性はあまりありません。

損害補償のための保険

損害補償のための保険」は、事故や災害などの突発的な経営リスクに備えるための保険です。トラブル・アクシデントにより経営者自身の財産や会社の財産に損害が発生した際に、経営被害を最小限に抑えられる特徴があります。

中小企業の経営者や個人事業主などは、自身の財産を経営資金に回しているケースも多く、会社の損害がダイレクトに自分の財産に打撃を与えるリスクを抱えています。

そのため、損害補償は経営者自身の生活保障の意味も兼ねているのです。

損害補償には、火災・地震保険や盗難保険・機械保険など、個別に補償するものから複数のリスクをカバーする総合タイプの商品が存在します。

すべての起こりうるリスクをカバーしようとすると保険料がかさんでしまい、コストと補償のバランスが難しいのがデメリットです。

自社に起こりうる可能性が高い損害に絞り込み、適切な内容の商品を選択する必要があるでしょう。

損害賠償保険

顧客や取引先に意図せず損害を与えてしまった際の損害に備えるための保険が「損害賠償保険」です。主に第3者の身体・財物に対し、法律上の賠償責任に問われた場合に活用します。

運送時の物品破損や天災による損害だけでなく、近年ではサイバー攻撃による情報漏洩なども含まれるようになりました。

予測できない・防ぎようがないアクシデントのため、自社の内部留保だけではまかなえない可能性を考慮して利用する保険です。

訴訟の勝敗に関わらず費用を負担してくれるメリットがあり、弁護士費用や事態の収束・拡大防止費用もまかなえます。さらに、賠償責任保険の保険料は全額損金算入できるのも魅力です。

しかし、当然ながら当人に過失がある場合は補償されないので注意が必要です。あくまでも誤って損害を与えてしまったケースや不慮の事故などが対象になります。

経営者保険のメリット

経営者が保険契約を検討する際は、主に「自分に何かあった時に備える」または「会社経営が立ち行かなくなるのを予防する」のが目的である場合が多いかもしれません。

しかし、経営者保険のメリットはそれだけではないのです。

経営者保険を利用するメリットは、以下の観点からも挙げられます。

【経営者保険のメリット】

- 損金算入効果

- 資金積立

- 事業資金確保

経営者保険をかしこく使うことで、会計上のメリット発揮や、将来的な支出に備えた計画的な資産の積み立てなどの効果が見込めるのです。

ここからは、上記3つのメリットと役立つ場面について詳しく紹介していきます。

損金算入効果

経営者保険を利用して法人契約した場合は、毎月支払う保険料の一定割合を損金算入できるメリットがあります。

会社が支払う法人税などの額面は、利益の大きさに準じて変動します。つまり、保険料を支払った分だけ課税所得から控除されて利益が減り、税金負担が軽減される効果があるのです。

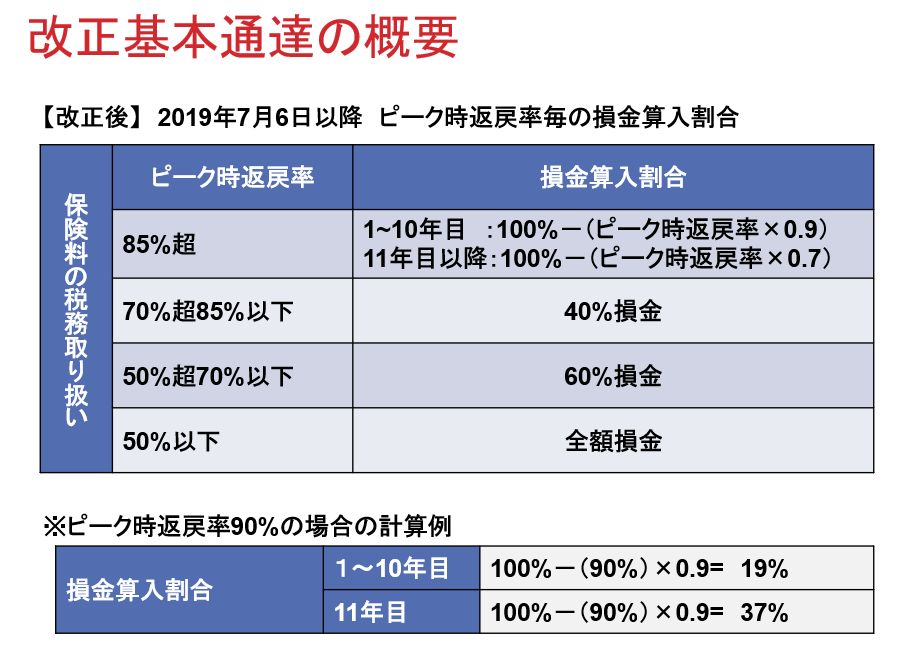

経営者保険の損金算入割合については、以下のように取り決められています。

損金算入効果が高い保険・解約返戻金が多い保険のどちらを利用するのかは、会社の経営状況を見極めながら慎重に決定する必要があるでしょう。

資金積立

さらに、経営者保険を活用することで将来必要になる資金を効率よく積み立てられるメリットもあります。

経営者保険は帳簿の外で積み立てできる「簿外資産」なので、まとまった資金が必要になるタイミングに向けて計画的に貯蓄できるのです。具体的にいうと、退職金や事業承継のための資金などが挙げられます。

特に中小企業では内部留保による退職金の資金確保が難しいことから、経営者保険を利用して資金積立をおこなうケースが散見されます。退職時に保険満期を迎えるように設定する、あるいは退職時に解約することにより財源が確保できるためです。

また、経営者自身の退職金として利用するケースもあります。経営者には従業員のような退職金制度はありません。自社の資産から「役員退職慰労金」を受け取ることもできますが、財源が潤沢でなければ支払いは難しいでしょう。

事業資金確保

経営者が保険加入を検討する際、特に慎重に検討するのが事業保障・キーマン保障の側面でしょう。在職中、自分に万が一のことが発生したら、業績が悪化するだけでなく経営危機に陥ってしまいかねません。

そのような事態に陥ったとしても、経営者保険に加入していることでまとまった額の保険金が受け取れるため、会社の存続や負債を抱えるリスクにも備えられるメリットがあります。

融資や補助金・助成金の利用も手段のうちの1つではありますが、審査や申請に時間を要するデメリットがあります。さらに、条件によっては交付されない可能性もあるため確実性はありません。

一方で、経営者保険は確実に積み立てられるため、緊急時の資金調達においては有効な手段であるといえるでしょう。

経営者保険の選び方

多くある保険の種類・銘柄の中から、自社にマッチした内容の商品を選択するには何を意識すればいいのでしょうか。

経営者保険の選び方のポイントは大きく2つあります。

【経営者保険の選び方のポイント】

- 重視する目的

- 支払いの予算

まずはなぜ経営者保険の検討に至ったのか、目的を再度明確にしておきましょう。

目的が定かになったら「実際に自社の財源状況においてその保険の運用が可能かどうか」についてもしっかり検討することが重要です。

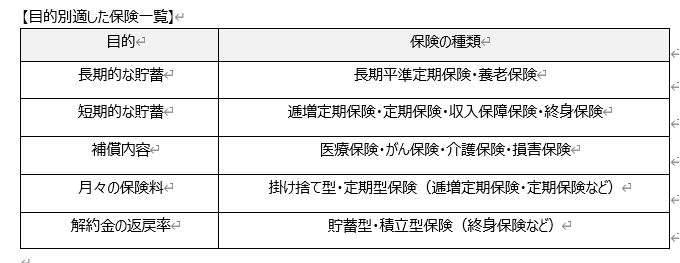

重視する目的

保険契約の目的をどこに置くかによって、保険商品の選び方も変わってきます。以下は重視する目的別に適した保険の種類を表にしたものです。

たとえば、貯蓄・資金の積立が目的の場合と、緊急時のアクシデントに備えるケースでは、ほぼ反対の性質を持つ保険の種類を選択することになります。

このように、自社に適した保険選びをするためには「経営者保険に何を求めるか?」を明らかにすることが大切です。

支払いの予算

保険選びの際は自社の財源状況を的確に把握しておく必要があります。

さらに、保険料・保険金額のバランスや、保険料を払い続ける資金の余裕があるかどうかについても念入りに検討しておきましょう。

経常利益が上がっていない・キャッシュフローに余力がない場合は、積立目的などの保険料が割高な商品を運用しようとしても将来的に無理が生じてしまうかもしれません。

財源に不安がある場合は、積立ではなく事業保障・事業承継目的にシフトして、掛け捨て型の定期保険・収入保障などを選択することをおすすめします。

無理のない範囲で利用できる保険を探しましょう。

経営者保険を選ぶときのコツ

経営者保険を選ぶ際は、法人向けの保険に強い担当者から加入することが大切です。

法人向けの保険は個人保険とは全く別物で、保険の商品知識だけでなく税務や企業経営など、幅広い知識が求められます。

幅広い知識を持った優秀な担当者にうまく当たれば、加入目的に応じた適切なプランを提案してくれるだけでなく、経営改善に向けたパートナーになりうる場合もあります。

目利きをしてくれる担当者次第で、経営者保険の活用は企業経営にとって欠かすことのできない良薬になりますが、間違った商品選び・アドバイスだと毒薬にもなってしまいます。

法人保険は、長期間かつ高額な契約になることが多いです。

できるだけ複数の保険会社や保険代理店に話を聞いて、信頼できる担当者を探すことをお勧めします。

まとめ

経営者保険には「損金算入効果」「資金積立」「事業資金確保」などさまざまな活用方法があります。

加入目的を明確にしたうえで、信頼できる担当者から経営者保険に加入すると、経営におけるさまざまなリスクに対処でき、企業のさらなる発展につながるでしょう。

ご加入中の保険についての分析や、これから検討する法人保険について判断が難しいと感じられるようであれば、私たち専門家にご相談ください。

ご意向を踏まえて、様々な可能性の中からベストな方法を選ぶお手伝いをいたします。

当記事がご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。