がん保険はいくら必要?「がん治療とお金の考え方」を分かりやすく解説 2023決定版

公開日 2021年12月10日 更新日 2023年3月28日

医療保険、がん保険、介護保険、障害保険など、生命保険(第一分野)にも損害保険(第二分野)にも属さない保険を「第三分野」といいますが、その中で圧倒的に受給額が大きいのが「がん保険」です。

最初に結論から言うと、私は医療保険については「原則不要」と考えていますが、「40歳以上になったら治療の長期化に備えられるタイプのがん保険にだけは加入しておくべき」と強く考えています。

理由は以下の3点です。

- わが国では毎年100万人近い方ががんと診断されていて、その数は高齢化の影響から、一貫して増加傾向にあること

- がん治療は一般的に数か月程度では「完治」せず、長期間に渡って継続されること

- 治療が長期化すると働けない期間も数か月~数年にわたることがあるため、経済的負担が大きくなること

「それくらい貯金で賄える」という状態の方は、がん保険は不要でしょう。

しかし「不要」という判断を下す前に、「がん治療が長期化すると、医療費の負担+収入の減少で経済的負担はときに、数百万円~1,000万円以上にもなる」ことは抑えておいたほうがいいと思います。

この記事では、「がん保険はいくら必要?」と気になる方向けに、「がん治療とお金の考え方」を分かりやすく解説していきます。

目次

がん治療でお金に困るのは、治療が長期化した場合

国立がん研究センターのサイトによると、最新がん統計のまとめは、以下のようになっています。

- 2019年に新たに診断されたがんは999,075例(男性566,460例、女性432,607例)*

*性別不詳があるため男女の合計が総数と一致しません。- 2021年にがんで死亡した人は381,505人(男性222,467人、女性159,038人)

- 2009~2011年にがんと診断された人の5年相対生存率は男女計で64.1 %(男性62.0 %、女性66.9 %)

- 日本人が一生のうちにがんと診断される確率は(2019年データに基づく)

男性65.5%(2人に1人)

女性51.2%(2人に1人)- 日本人ががんで死亡する確率は(2021年のデータに基づく)

男性26.2%(4人に1人)

女性17.7%(6人に1人)

一昔前だと、「がんは不治の病で、診断を受けたらそこで人生が終わり」といったイメージを持っている方も多かったと思います。しかし、今やがんは進行度によっては完治する病気になりつつあり、進行がんでも治療しながら社会生活を送っている人は世の中に大勢いらっしゃいます。

がんと診断されて、不安にならない人はいません。治療面だけでも心配が大きいのに、抱えている仕事や職場復帰、家族、そして治療中の生活に掛かるお金のことなど、考えないといけない事柄はたくさんあります。

がんは症状も治療法も多様なために個別性が高く、長期的に治療しなければならないケースもまた多いのが特徴です。

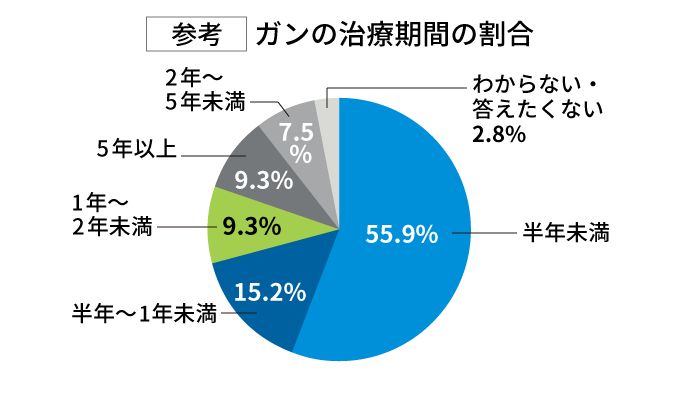

こちらの調査によれば、「初発がん治療終了者のうち約3割は、1年以上の治療期間を要した」と回答しています。

図の引用元:https://www.metlife.co.jp/products/cancer/cx/overlay/overlay01.html

一言で「がん」といっても掛かるお金の金額は大きく異なる

「がん」と診断されて、まず考えなければいけない大きな問題が「お金について」です。

罹患したがんの部位種別、患者の年齢性別、入院や治療に掛かる日数などによって、掛かる費用は大きく違ってきますが、厚生労働省の統計によれば、概ね以下のようになっています。

データの引用元:https://www.ajha.or.jp/hms/qualityhealthcare/pdf/2020/all/2020all_outcome_acute_09a.pdf

この統計をみると、1回のがん治療に掛かる医療費の目安は、ざっくり80万円~100万円ほどと考えてよさそうです。そしてがん治療費の捻出は、

- 個人の預貯金

- 公的保険制度+勤務先の企業福利厚生

- 私的保険

の3本柱が基本になると思います。

こちらの記事内の調査結果によると、「がん罹患後の公的制度の利用状況は、「高額療養費制度の利用」が92%、「医療費控除(確定申告時)」が58%、「傷病手当金」が37%だった」とあります。がん治療に掛かる多額の医療費に対して、まず役に立つのが公的制度であることがよく分かります。

以下、がん治療に使われることの多い代表的な公的保険制度の概要をご紹介します。

がん治療に必ず利用すべき「高額療養費制度」

がん治療に掛かる医療費は保険適用で3割負担となり、さらに一定の限度額以上は個人の支払い負担がなくなる「高額療養費制度」の対象となります。

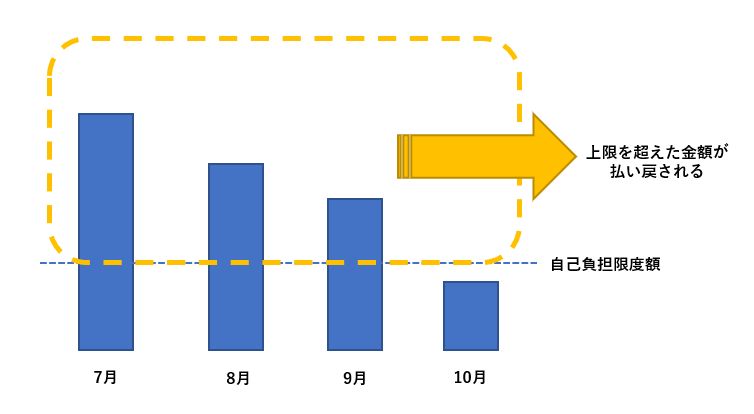

高額療養費の支払いイメージ

(1)ひと月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分のお金が、後から払い戻されます。

(2)ひと月の自己負担限度額は、その方の所得や年齢に応じた計算式で決まります。還付請求をすることで、上限を超えた金額が戻ってきます。

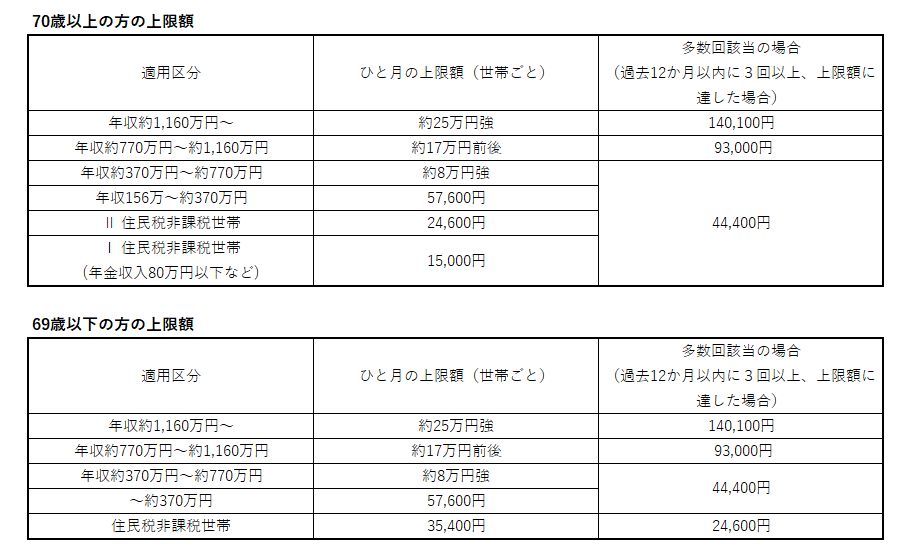

毎月の自己負担額の上限の目安

(3)高額療養費制度の対象になるのは、公的保険の使える治療のみです。公的保険の使えない治療(自由診療、先進医療、差額ベッド代など)の費用は、高額療養費制度の対象になりません。

(4)ご自身が加入している公的医療保険にあとから申請することにより、高額療養費の払い戻しを受けることが出来ます。

医療費が高額になりそうだと分かっている場合であれば、「限度額適用認定証」を申請しておくと、窓口での支払い上限が高額療養費制度の利用を前提とした金額にあらかじめ設定されます。

医療費が高額になっても自己負担額が一定の金額に収まるよう、手続きをしておくといいと思います。

【参考:厚生労働省保険局資料 高額療養費制度を利用される皆さまへ】

所得税が還付される「医療費控除」

医療費控除は、1月1日から12月31日までの1年間に10万円を超える医療費を支払ったときに、税務署に確定申告を行うことにより、いったん支払った所得税が還付される制度です(上限200万円まで)。

前述の高額療養費は、「自己負担した医療費そのものの負担軽減」が目的のため、還付対象は保険適用の医療費に限定され、保険者が自ら申請することにより還付を受けられます。

これに対し、医療費控除は所得税の軽減を目的としており、原則として「生計を一にする世帯で支払った医療費等」が対象になります。

自由診療(全額自己負担の治療)や先進医療の費用、医師の処方箋をもとに調剤薬局で購入した医薬品の購入費用、通院時の交通費、治療目的で購入した市販の薬代、治療のためのコルセットや松葉杖の費用、介護費用など、幅広く対象になります。

医療費控除の例

がん治療に関連する医療費に年間50万円かかった場合、医療費控除額は50万円-10万円=40万円です。

年間の課税所得が600万円の場合、40万円×30%=12万円分の所得税が免除されます。

医療費控除の対象となる医療費等は、以下の国税庁ホームページに詳しく記載されています。対象を確認されたい方は参考にされてください。

医療費控除は、家族分も含めて所得控除の対象となりますし、所得制限等もありません。

年間10万円以上の医療費等が掛かった場合には、給与所得者であっても確定申告をする価値があります。確定申告には、医療費控除の明細書の提出が必要です。

治療に関わる諸費用の領収証やレシートは、必ず保管しておきましょう。

長期間、働けなくなったときに支給を受けられる「傷病手当金」

傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、病気やけがのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

以下の条件をすべて満たすときに、「傷病手当金」をうけることができます。

- 業務外の病気やケガで療養中であること

- 療養のための労務不能であること

- 4日以上仕事を休んでいること

- 給与の支払いがないこと

傷病手当金の支給対象は?

傷病手当金が支給される対象は、会社員や公務員など勤務先で社会保険制度に加入している本人のみです。

派遣やパートで勤務している人も健康保険に加入していれば傷病手当金の支給対象となります。

自営業やフリーランスが加入する国民健康保険、75歳以上の人が加入する後期高齢者医療制度、会社員の家族など扶養に入っている人は、残念ながら傷病手当金の対象外です。

傷病手当金はいくら払われる?

1日あたりの概算金額:標準報酬月額の平均額÷30日×(2/3)となります。

※標準報酬月額とは:毎月の「健康保険料」、「厚生年金保険料」、「介護保険料」を計算するうえで基準となる金額。4月~6月の3か月間の平均給与額をもとに決定される。

請求期間は、「傷病手当金の支給が開始した日から最長で1年6ヶ月後まで」です。

(傷病手当金の例)

もし標準報酬月額30万円の人が30日連続して休んだら?

(過去1年間の標準報酬月額に変動がなかったと仮定)

過去1年の標準報酬月額の平均:300,000円 × 12ヵ月 ÷ 12ヵ月 = 300,000円

標準報酬日額:300,000円 ÷ 30日 = 10,000円

傷病手当金額:27日分(初めの3日を除く)

10,000円 × 2/3 = 6,667円

6,667円 × 27日分 = 180,009円

傷病手当金は、働けないときの生活費の不足を補うことが出来る制度です。

上記の例だと、額面30万円/月額の給料で18万円ですから、約6割を傷病手当金として受け取ることが出来る計算になりますね。

そのほかの公的支援制度

そのほか、治療が長期化して身体に障害等が残ってしまう場合、以下の公的支援が受けられる可能性があります。

詳しくは、各相談窓口にお問合せください。

- 生活や仕事などが制限される可能性がある場合:障害年金・障害手当金(一時金)

- がんの治療で障害(例:人工肛門など)が残る可能性がある場合:身体障害者手帳

- 介護が必要となる可能性がある場合:介護保険制度

<問い合わせ先一覧>

https://ganjoho.jp/public/institution/backup/index.html

がんの治療について

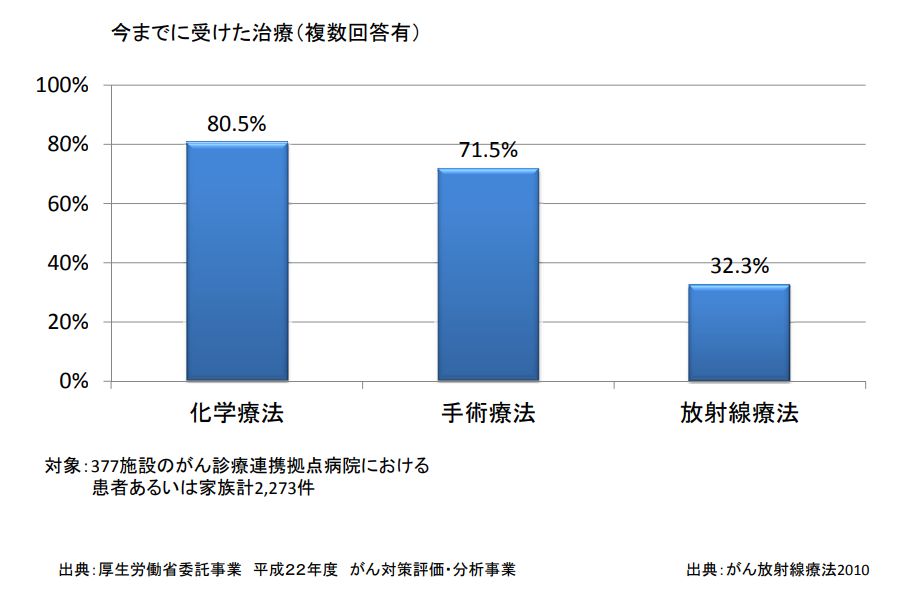

がんの3大治療法とは

がんの治療は「手術療法」「化学療法」「放射線療法」が3大治療法といわれています。

手術療法だけ、化学療法だけという場合は少なく、多くのケースでは複数の治療法を組み合わせて行われます。以下、厚生労働省の資料からの引用です。

3大治療に含まれる治療法の多くは健康保険の適用になるため、負担する医療費は、実際にかかった医療費の3割以内で済むことがほとんどです。

もし医療費が一定額を超えた場合には、前述の高額療養費制度の対象となるため、健康保険が適用となる治療であれば、医療費に関してはさほど心配はありません。

しかし、一部の抗がん剤、免疫療法、先進医療など、がんの治療方法には、健康保険の対象とならない手法があります。

仮に健康保険の対象とならない治療方法を希望する場合、健康保険の対象とならない医療費は全額自己負担となってしまいます。

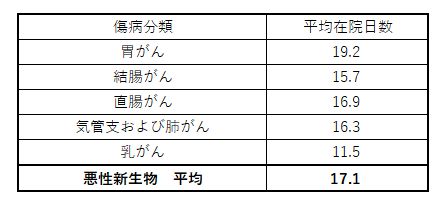

がんによる平均入院日数

データの引用元:https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/dl/03.pdf

厚生労働省の統計上は、がんによる平均入院日数は17.1日ですが、国立がん研究センター中央病院の入院日数データによれば、急性白血病を罹患された患者さんの平均入院日数は70.5日となっており、傷病によって入院日数が全く異なることが分かります。

長期にわたるがんの通院治療

がん治療は退院してもそれで終わりでありません。

退院後も定期的な診療や経過観察のために通院が必要な場合が多く、治療期間は長期化する傾向があります。

「化学療法」の場合、週に1回~月1回のペースで数か月~1年以上の通院が必要です。

「放射線療法」は一定期間、毎日通院する必要があります。

再発を防ぐための治療を継続的に受けるとなると、治療期間が数年に及ぶことも珍しくないといいます。

個人差はありますが、がんの治療は長期にわたる傾向があります。当然その分支出(治療費)もかさむし、就労に支障があれば収入が減少することになります。

がんにかかると収入はどうなる?

がん患者の約3割以上が働き世代といわれています。

働き世代のがん患者の多くは「働きたい」と望む一方で、治療のために休職・休業したり、退職や廃業を選ばざるを得ない人もいます。

こちらのライフネット生命のアンケート結果(全国のがん経験者 男女572人の回答)によれば

- 平均年収は20%のマイナス 3分の1以上が休職

- 経済面では半数以上が医療費と生活費で困っている

となっているようです。

仮にあなたが理解ある勤務先にお勤めで、治療を受けながら働き続けられたとしても、闘病しながら病気になる前と変わらない業務量をこなし、同程度の収入を維持することができるでしょうか。

年収が20%減るということ

上記のアンケート結果では572人のうち319人が「年収が減った」と答え、平均年収は「がんになったことで415万円から332万円に減った」とあります。

平均でも約80万円の減収ですし、退職せざるを得なかった人は無収入を余儀なくされてしまいます。非正規の契約社員、パート・アルバイトなど社会的に弱い人ほど、難しい立場に追い込まれることが容易に想像できます。

中小企業経営者や個人事業主など、代えが効かないキーマンの場合には、また違った意味で大変なピンチといえます。営む事業の売上減少、経営危機に直結するかもしれないからです。

病気になったとしても、生きていくための生活費は減ることはなく、加えて治療費を払っていく必要があります。また、がんの治療は数日~数十日の入院だけで終わることはなく、退院後も数年以上の通院による治療や検査、経過観察が続きます。

医療費だけでなく、不足する生活費や売り上げ減少の補てん等も保険で少しでも賄うことができれば、安心して生活することができ、治療にも専念できるでしょう。

安心してがん治療に専念するため、保険で備える

「がんは、病気との闘いであるとともに、お金との闘いである」といえます。

十分な預貯金があればいいのですが、もしお金の心配があるのであれば、がん治療への専念や生活費の補てんのために、民間のがん保険を備えておく、というのもひとつの方法です。

一昔前のがん保険は、入院日額いくら、手術を受けたらいくらというように、入院中の医療行為に対して給付金が払われるタイプが大半でした。

従って、がん保険はあくまで「治療費の補てん」であり、であれば3割負担の健康保険と高額療養費制度等があるのだから、がん保険は不要・・・つい数年前まではそんなことが盛んに言われた時代がありました。

しかし、ここ数年でがん保険は大いに多様化していて、

- 『がんと診断されたら直ちに数十万円~最大2億円までが払われるような手厚い一時金タイプ』

- 『長期化しがちな化学療法や放射線療法に配慮されたタイプ』

など、新しい保険が次々に出てきています。

がん保険は、治療費の補てんもさることながら、長引く治療に伴う収入減をカバーするために加入するものと考えたほうがいいと思います。

最適ながん保険を選ぶ5つのポイント

ここからは、最適ながん保険の選び方について解説していきます。

1.メインとなる保障を選ぶ

昨今のがん保険は、大きく以下の3タイプに分けることができます。

- 診断給付金タイプ

- 治療給付金タイプ

- 入院給付金タイプ

それぞれ解説していきます。

診断給付金タイプ

「診断給付金タイプ」は、がんと診断されたときに受け取れる「診断給付金」がメインとなるがん保険です。

がんは罹患するまで、自分がどんな手術・どんな治療を行うか予想もつかなければ、どれだけの期間・費用が掛かるか自分でコントロールすることが出来ません。

しかしがんと診断されたらすぐに、まとまった一時金が払われる「診断給付金タイプ」であれば、保険金は一括で先払いされ、その用途は問われないため医療費以外のところにも使えます。

診断されたらすぐに請求可能で数十万円~最大2億円までのまとまった給付金が受け取れますので、医療費や生活費などの心配をせずに治療に専念できます。

治療給付金タイプ

「治療給付金タイプ」は、がんの三大治療といわれている「手術」や「放射線治療」、「抗がん剤・ホルモン剤治療」を受けたときに、「手術給付金」や「放射線治療給付金」、「抗がん剤・ホルモン剤治療給付金」などが受け取れるがん保険です。

特に、「治療を受けている限り毎月給付金が払われる」という支給要件のタイプが最近発売されており、長引く治療に備えたい方におすすめです。

入院給付金タイプ

「入院給付金タイプ」は、がん治療のために入院したときに「入院給付金」が受け取れるがん保険です。

昔から存在するタイプですが、昨今販売されているものは、「日帰り入院から支給されて日数無制限」というものが主流です。

従って長引く入院に備えることができるのですが、近年は入院日数は短くなり、通院期間が長くなっている傾向にあるため、保障内容が治療の実態に合わなくなる可能性があります。

基本は以上の3タイプの何れかを主契約として、ニーズに応じて手術給付金や通院給付金等の特約を加えていきます。

2.保障金額を決める

主契約の保障金額については、契約時に決めた金額を後から増額することができません。

無理なく支払える範囲内で、十分な保障が受けられるようなプラン選択が必要です。

がん保険は現在、国内の生損保あわせて20社以上の保険会社が多様な商品を出しています。

物凄い数のバリエーションがありますので、必ず数社の保険会社の相見積もりを取り、ひとりだけではなく複数の専門家にアドバイスを求めたほうがいいと思います。

また、保障内容・金額と同時に給付条件についても細かく決める必要があります。

例えば、診断給付金は「1回のみ受け取れるタイプ」と「複数回受け取れるタイプ」がありますが、「1回のみ受け取りタイプ」の方が保険料は安くなります。

一方、「複数回受け取れるタイプ」は少々高くなりますが、がんは再発や転移が考えられる病気ですので、再発や転移の診断時にも診断給付金が受け取れる安心感があります。

さらに、初期のがんである上皮内新生物(上皮組織にとどまって浸潤していない状態のがん)が保障対象外だったり、保障対象であっても保障金額が1/10しか払われない商品などもあります。

このあたりの仕組みは保険会社によって全く異なりますので、必ず確認しましょう。

3.保障期間を決める

がん保険には、一生涯の保障が得られる「終身がん保険」と、10年や20年、70歳までといった一定期間のみを保障する「定期がん保険」とがあります。

終身型のがん保険

終身型のがん保険は、一度加入すれば一生涯保障が有効ですので、がんリスクが高まる高齢期の備えにも役立ちます。

保険料は定期型と比較して割高ですが、若いうちに加入すれば安く済み、何歳になっても保険料は変わりませんので、高齢になってからの支払い負担が重くならずに済みます。

定期型のがん保険

定期型のがん保険は、加入当初の保険料こそ割安ですが、一定の保険期間を満了した後には更新が必要になり、その際は年齢に応じた保険料に変更されるため、更新のたびに高額になっていきます。

一般的に、がん罹患者が増えるのは齢を重ねてからで、特に60歳を超えると急増する傾向があります。

従って、若いうちは定期型のがん保険で安く抑えるのもいいですが、ある程度の年齢以上になったら終身型のがん保険を中心に検討するのがお勧めです。

4.「通院保障」を手厚くする

かつてのがん治療は、入院による治療・手術療法がメインだったため、入院給付金・手術給付金が充実しているがん保険が主流でした。

しかし、近年は医療の進歩や国の施策などにより入院日数が短縮化され、化学療法・放射線療法と通院による治療が選択されることが多くなっています。

こういったがん治療の実情に合わせて、がん保険も入院給付金重視タイプから、通院を前提としたタイプの商品へ主流が移りつつあります。

入院・手術に関する費用は、使い道が自由の診断給付金や治療給付金でカバーすることもできますので、あえて入院・手術給付金が設定されていないがん保険を選ぶのもひとつの方法です。

5.先進医療や自由診療に備える

がん治療において、掛かっている医療機関や症状によっては、先進医療や未承認の抗がん剤などの自由診療といった、高額な治療を選択できるケースもあります。

しかし、これらの治療費は公的医療保険の対象外になる場合が殆どですから、全額自己負担で高額な費用が掛かります。高額療養費制度も利用することができません。

そこで、このような高額な治療費に対応できるように、「先進医療特約」や「自由診療特約」を付けておくと、治療にかかった実費分を保障してもらうことができます。

保障額は、保険会社または商品ごとに「通算2,000万円まで」「120か月限度」などと決められています。必要に応じて付けておくのも良いでしょう。

がん保険以外で検討しておくべきことは?

もし掛け捨ての生命保険に加入していたら、「特定疾病保険料免除」の特約が役に立ちます。これは、がん罹患時など保険会社が規定する疾病で所定の状態になってしまったときに、保険料の支払いが免除される特約です。

最近では、住宅ローンにも同様の免責特約を付けられるものもあります。『がん罹患時に住宅ローン残高がゼロ』になってくれれば、家計にもたらすプラスの影響は非常に大きいですよね。

保険会社によっては後から付けることが出来る場合もありますので、確認してみましょう。

法人でがん保険加入する意味

中小企業にとっての大きなリスクの一つ、それは「経営者の不在」です。

前述のとおり、現在の日本ではデータ上、毎年100万人もの人々ががん罹患していますから、一定の年齢以上になれば決して他人事ではありません。

経営者たるもの、自らが「がん患者」になってしまった場合の対策は考えておくべきです。

経営者がもしも「がん患者」になってしまったとしたら、場合によっては治療に専念するため、長期の入院・闘病が必要になります。

経営者が不在となることで、売上の減少、資金不足などが起きて、経営に支障をきたしてしまうかもしれません。

そこで予め、経営者のがん罹患時にまとまった給付金が会社に払われる保障内容の保険に入っておけば、手元に大きな一時金をすぐに用意することができます。

一時的ではあるにせよまとまったキャッシュが入ってくれば、当面の運転資金にすることができるでしょう。法人契約でがん保険に入っておくことが、企業存続を考えるうえで重要なリスクヘッジになるのです。

法人がん保険の4つのメリット

個人向けのがん保険との大きな違い、法人保険ならではのメリットは以下のとおりです。

- (1)解約返戻金の有るタイプが選べる

- (2)法人契約ならではの経理処理 全額損金算入が使えるケースがある

- (3)身型保険の短期払いを活用し、「一生涯のがん保障を個人負担ゼロ」で会社から譲り受ける

- (4)従業員の福利厚生としても活用できる

順番にみていきましょう。

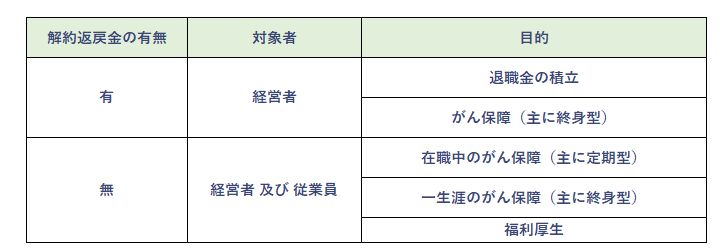

(1)解約返戻金の有るタイプが選べる

がん保険には解約返戻金のあるタイプとないタイプがあります。

「法人向けのがん保険」だと、「被保険者ががんになった場合に最大2億円の診断一時金が払われる」というような商品がありますが、このような高額保障タイプには一定期間経過後に80%~100%近い解約返戻金が設定されていることが多いです。

経営者が在職時には、法人加入したがん保険でリスクヘッジしながら、幸運にも給付要件に該当しなければ、退職直前に保険を解約して、役員退職金の原資にするという使い方が考えられます。

また、「個人向けのがん保険を法人契約で加入」することも可能です。この場合は、純粋にがん保障を目的とします。誰を被保険者にして、どのような目的で加入するかによって異なりますが、以下のようなイメージです。

(2)法人契約ならではの経理処理 全額損金算入が使える場合もある

解約返戻金のないタイプで終身払いであれば、保険料の金額に関わらず全額損金算入が認められています。

解約返戻金のないタイプで、一定期間までの支払い(例:払込期間65歳までの短期払い)のがん保険は、年間の支払保険料の合計が30万円以下(注:被保険者一人あたりで加入する第三分野の年間保険料全て通算)であれば全額損金算入が認められます。

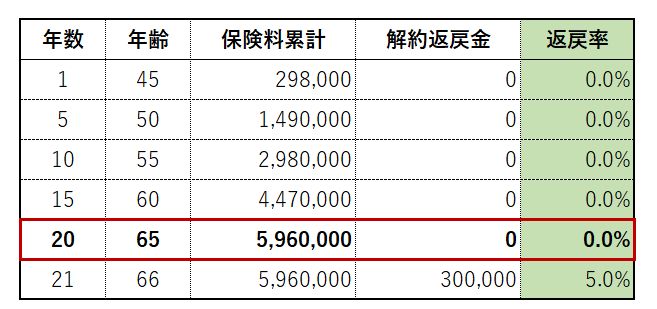

(3)終身型保険の短期払いを活用し、「一生涯のがん保障を個人負担ゼロ」で会社から譲り受ける

『解約返戻金のないタイプで、一定期間までの支払い(例:払込期間65歳までの短期払い)のがん保険』の例を見てみましょう。

◆被保険者:経営者45歳男性 保険期間:終身 払込期間:65歳まで

◆年間保険料:298,000円(全額損金算入)

◆保障内容:

がんになった場合 一時金300万円

抗がん剤自由診療3000万円まで診療費を補てん

先進治療2000万円まで診療費を補てん

初めてがんと診断確定された後の保険料の払込みは免除

このケースでは、298,000円を毎年20年間、65歳まで支払うことになります。

「費用対効果」で考えると、保険料を11年以上支払うと、がんになった場合の一時金300万円を超えますので、払い込んだ保険料が保障額を上回る可能性が高くなります。

幸いにも払込期間満了となる65歳までがんに掛からなかった場合だと、「596万円もの保険料を払っていながら給付金の受け取りはゼロ」という状態です。

これがもし個人契約だったら、「その分貯蓄していたほうが良かった」と思われるかもしれません。

しかし法人契約であれば保険料の支払いは会社もちで個人負担はゼロですし、毎年の保険料を全額損金算入できるのであれば、そのぶん法人の課税所得を減らすことが出来ます。

最終的には、経営者65歳の年に法人での保険料払い込みが終わった段階で解約返戻金ゼロ円ですから、596万円支払ったがん保険の時価評価は「ゼロ」です。

つまり、「一生涯有効な終身がん保険がゼロ円評価」という状況を意図的に作れます。

ここで、保険契約を法人から個人に譲渡すれば、経営者は一生涯のがん保険を個人負担ゼロで手に入れることができるのです。

(4)従業員の福利厚生としても活用できる

前述したとおり、不幸にも若くしてがんになってしまった場合に困ることとして

- 平均年収は20%のマイナス 3分の1以上が休職

- 経済面では50%以上が医療費と生活費の負担が大きいと感じている

というアンケート結果があります。

もしものがん罹患時に、がん治療に関する福利厚生があるとないとでは、従業員の家計に影響があるのは明白です。

従業員の健康的なワークライフバランス(仕事と健康の調和)を整えるためにも、福利厚生としての保険導入には大きな意味があります。

解約返戻金が無いタイプでがん保障のみを福利厚生としてもいいですし、解約返戻金が有るタイプを使って従業員の在職中のがん保障に加えて、退職金積立を兼ねる方法も考えられます。

いずれのタイプにしても、福利厚生として法人がん保険を導入することによって、がん罹患により長期間にわたって働けなくなったときの所得を補償されれば、従業員が安心して働ける環境を整えることができるでしょう。

まとめ

今回は「がん保険はいくら必要?「がん治療とお金の考え方」を分かりやすく解説 2023決定版」と題し、統計からみるがん治療に掛かる治療費、公的制度、それに民間がん保険のトレンドを解説してきました。

保険代理店を経営していて実際にがん保険を扱う立場で思うのは、治療が長期化するほどに「がん保険に入っていて良かった!」という契約者のお声を頂くことが多くなるという事実です。

先日がん保険のご請求を頂いた40代の女性の方は、「がん細胞が消滅して正常な機能にもどった」と診断されるまでに約5年掛かり、がん保険による給付金ご請求金額は実に累計1000万円を超えていました。

たまたま加入されていたがん保険がもし無かったら、経済的な困窮は免れなかったかもしれません。「がん保険に入っていて、本当によかった」とおっしゃっていました。

保険の本質は、「貯蓄で賄えないような大きな経済的リスクに備える」ことです。そして、『がん罹患』は高齢になるほど掛かる可能性が高くなり、そして日常生活を一変しうる経済的リスクです。

もし預貯金で足りないと考えられるのであれば、適切ながん保険の活用はひとつの解決策になると思います。

ご参考になれば幸いです。最後まで読んでいただきありがとうございました。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。